Uutta analyysiä pukkaa taas Hyttiseltä, jossa Stocka esimerkkinä. Vähän ehkä luisui aika filosofisellekin puolelle miehen jorinat, mutta hyvä pointti siitä, kuinka Stocka nostanut arvoaan samaan aikaan kuin muut vähittäiskauppa-alan yhtiöt ottaneet hittiä pörsseissä.

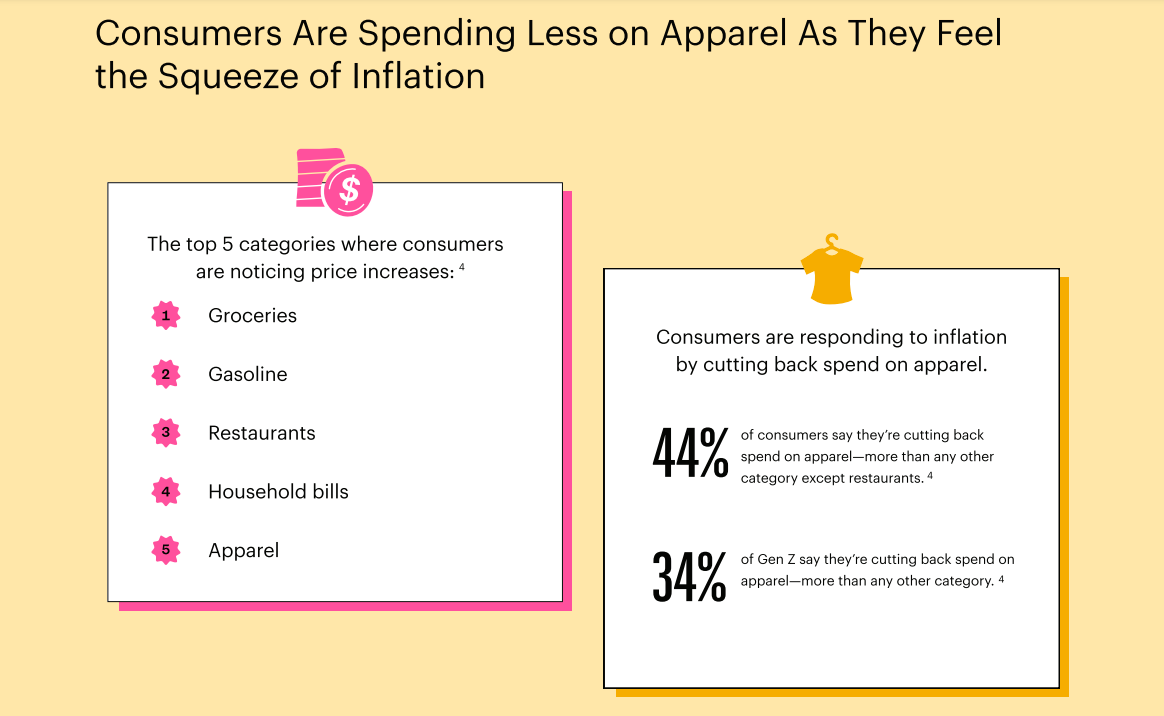

Juuri julkaistussa ThredUpin Resale Reportissa (Global Datan tutkimus) näkyy varsin selvästi inflaation vaikutus vaatteiden kulututukseen. Samassa raportissa näkyy vahva siirtymä second hand -segmenttiin vaatteissa. Tätä tukee Lindexin muutama päivä sitten tiedottama pilotti lastenvaatteiden kierrätyskonseptista, jota yhtiö alkaa pilotoida.

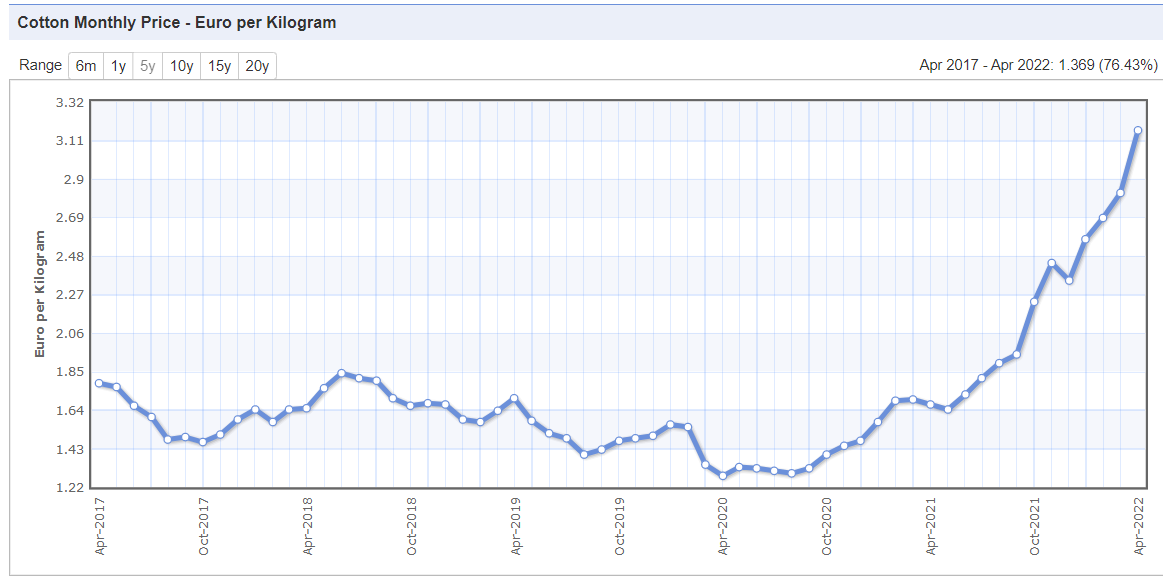

Uusien vaatteiden markkina tulee todennäköisesti olemaan melkoisessa paineessa lähiaikoina, sillä esimerkiksi puuvillan hinta on noussut yli 40% viime vuodesta ja hankintasopimukset uusilla hinnoilla alkavat vaatekaupassa siirtyä kuluttajahintoihin lähikuukausina, viimeistään syksyn sesonkiin (vähän sopimuksista riippuen). Mielenkiintoista on missä määrin kuluttajan laskeva ostovoima näkyy siirtymänä alempaan hintasegmentiin vai pelkästään volyymien laskuna. Juuri takana oleva pandemia muutti myös vaatekaappien rakennetta, joten sekin on hyvä ottaa huomioon.

Q: When do you expect these to be settled?

A: Extremely difficult to predict. From 6 months to 4 years. Although we are striving to solve it asap.

Q: After this, would it be possible to divest Lindex?

A: Yes, that’s correct.

-Yleensä sopimukseen päästään hyvin nopeasti niissä tapauksissa joissa velallinen pystyy maksamaan itsensä ulos “taskurahoillaan” kassasta vaikka heti samana päivänä. Tähtinen & Co ensisijainen tehtävä on luotsata stocka ulos saneerauksesta mahdollisimman nopeasti tilanteeseen ‘business as usual’.

Tähtinen & Co on saneerausohjelman valvoja, he eivät tee mitään päätöksiä kuinka nopeasti saneerauksesta päästään ulos vaan varmistavat että oikeuden vahvistamaa saneerausohjelmaa noudatetaan.

Stokkan johdolla on varmasti intressi päästä saneerauksesta ulos mahd pian mutta jos vaihtoehtoina on maksaa se 75me ekstraa (velkojien vaatimukset vs. saneerausohjelman mukainen leikattu velka) tai odottaa 6-10kk oikeuden päätöksiä ja päästä mahdollisesti ainakin halvemmalla tai jopa ilman lisäkuluja (vrt saneerausohjelma siis) niin valinta lienee aika helppo.

75me on karkeasti 0,5€ per osake, kurssi tällä hetkellä 2.5€.

Tsekkasin puuvillan hintahistoriaa, EUR/kg on toden totta ollut vahvassa nousussa. Silti nykyinen absoluuttinen taso 3,2 EUR/kg ja nousu vs 2021 luokkaa 1,5 EUR/kg on sangen rajallinen.

Vaatteiden paino riippuu tietenkin koosta ja paksuudesta, T-paita 200gr, College-paita varmaa 500 gr+, jne.

Toki valmistusketjussa kustannukset kertautuvat ja varmasti vaatebisneksessä on eri laatutasoja, mutta kaikesta huolimatta varsinainen raaka-aineen nousu yksittäisenä asiana näyttäisi olevan rajallinen.

Inflaatio nostaa vähittäiskaupan kulutasoa tietenkin myös esim kuljetuskulujen, työnhinnan, korkojen (vuokrat), lämmitys (vuokrat) jne kautta

Lindexin tuotteissa on eniten hinnannostopainetta koska ovat edullisia, mutta ovat kaikesta huolimatta rajallisten hinnannostojenkin jälkeen vaatetuksen edullista ja ehkä sitä välttämättömintäkin laitaa. Lindex kaiketi etupäässä suunnittelee ja teettää myymänsä tuotteet, tai ainakin mielensä mukaan valitsee jonkin valmistajan tuotteen jota myy omissa nimissää.

Retailin puolella puolestaa raaka-aineet sinänsä eivät paljon paina, mutta taloudellinen epävarmuus ohjaa tiukemmalla olevaa porukkaa halvempiin merkkeihin, tarjouksen kyttäämiseen tai halvempiin liikkeisiin. Merkkifirmat nostavat omia hintojaan. Mutta mitä em tarkoittaa juuri Stockmannin Retailin kannalta jää nähtäväksi…

Ostan kyllä @Timo_Huhtamaki linkkaaman tutkimukset johtopäätöksen, että vaatetuksesta tingitään jos/kun talouden välttämättömien menojen (ruoka, asuminen, lämpö, yms) nousu vie ylimääräistä liikkumavaraa…

-Entä voiko oikeus päätyäkin, ainakin osittain, velkojien vaatimuksiin, eli Stockalla iso riski että maksut nousee joka tapauksessa, eli järkevintä olisi maksaa pois heti. Saneerausohjelma kuitenkin haittaa perusbisneksen kehittämistä paljon. Ajattelisin että ainakin jos täytyy olla saneerauksessa vielä 10kk ajan se olisi täysin mahdoton tilanne.

Avaisitko hieman tätä ajattelua? Saneeraus kaikkien sijoittajien onneksi estää Stockmannia investoimasta tavarataloihin tai hukkaamasta kassaa isoihin yrityskauppoihin, kun taas Lindexiä saneeraus ei tällä hetkellä koske ja se pystyy rahoittamaan toimintaansa hyvästä positiivisesta kassavirrasta ja jopa tekemään sijoituksia startuppeihin (Closely, Spacerpad). Jonkin verran investointivelkaa varmasti kertyy ja Lindexin spinoffi viivästyy, mutta olisiko aidosti ongelmallista jos saneeraus jatkuisikin odotusten vastaisesti ensi vuoteen asti?

Saneerausohjelma pohjautuu Yhtiön tuloslaskelma-, tase- ja kassavirtaennusteeseen

saneerausohjelman ajalle liite 13.2. Yhtiöllä ei ole sanotun ennusteen perusteella tarvetta

hankkia uutta pääomaa tai korollista velkaa saneerausohjelman aikana lukuun ottamatta

mahdollista kausiluonteista käyttöpääomarahoitusta. Lindexillä on kuitenkin luultavasti tarve

rahoittaa merkittävä investointi lähivuosina. Yhtiö olettaa Lindexin kykenevän hankkimaan

rahoituksen sale and lease back-, laite- tai muuna korollisena velkana tai näiden yhdistelmänä.

Lainaus Stokkan saneerausehdotus sivu noin 27. Eli Stokka pärjää saneerausohjelman puitteissa.Lindex samoin. En itsekään käsitä, iksi nyt pitäisi maksaa ylimääräisiä miljoonia ohi sovitus saneerausohjelman.? Mitenkä se voisi johtaa osakkeen arvonnousuun ? Päinvastoin, jos kassaa tyhjennetään perusteetta.

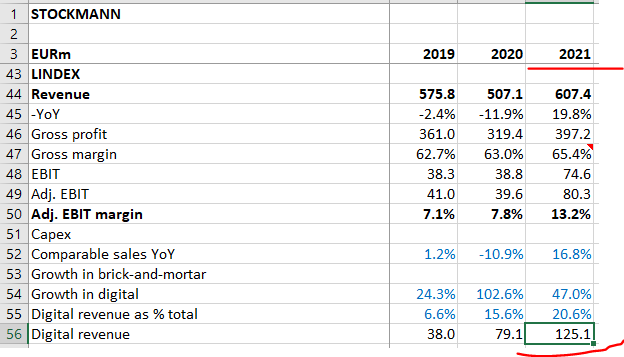

Lindexin uusi omnichannel-varasto toimittaa tuotteita muotiyrityksen kaikkiin myymälöihin, erittäin vahvasti kasvavaan verkkokauppaan ja kolmansien osapuolien maailmanlaajuisille myyntialustoille (esim. Zalando). Ruotsin Alingsåsiin rakenteilla olevat erittäin pitkälle automatisoidut ja ilmastoälykkäät tilat ovat kooltaan noin 40 000 neliömetriä ja ne on tarkoitus ottaa käyttöön vuonna 2024. Lindexin investoinnin suuruus on noin 110 miljoonaa euroa sisältäen maan, rakennuksen ja varastoautomaation.

“Uuden toimitilan avulla Lindex pystyy aluksi nelinkertaistamaan verkkokauppansa kapasiteetin ja varmistamaan kasvavan ja kestävän logistiikkaratkaisun kaikissa myyntikanavissa.” (boldaus omani).

“Uusi omnichannel-varasto on Lindexin historian suurin investointi”. Aikas kova osoitus luottamuksesta tulevaan tässä tilanteessa laittaa historian suurin investointi!

Toisaalta vaikka 110 miljoonaa kuulostaa isolta niin eihän se Lindexin tekemään tulokseen nähden ole niin valtava

Onhan tämä nyt mahtava uutinen! Vihdoinkin uskalletaan satsata rohkeasti yhtiön kultakaivokseen, eikä hassata Retailiin kohtuuttomia määriä enää rahaa. Milläköhän tämä investointi rahoitetaan?

Hmm, onkohan tänään pörssissä nähtävä ”Buy the rumours, sell the news” ilmiö. Sen verran paljon on ulkkikset ollut ostolaidalla. Pitää seurata tarkasti.

Pitkäjänteiselle Omistajalle tämä on erittäin mieluisa uutinen.

2021 Lindexin verkkokaupan liikevaihto EUR 125m. 4x olisi koko Lindexin 2021 liikevaihto. Toki nyt puhutaan kapasiteetista eikä suoraan liikevaihdosta eikä tämä tapahdu tietenkään yhdessä yössä.

Näkisin tämän Lindexin investoinnin tärkeänä osoituksena että yhtiö voi jatkaa täysipainoisesti riippumatta siitä onko Stockan saneeraus vielä kesken vai ei.

Investointi on tietysti iso, mutta tulee EBITAna nykytahdilla parissa vuodessa takaisin. Eli mitään mittavaa rahoitusjärjestelyä nykyisellä tulostahdilla ei tarvita, investointi kuitenkin jaksottuu useammalle vuodelle.

Toisaalta, tuon verran velkaa voisi ihan suoraankin ottaa, sen verran vähän todellista velkaa Lindexillä tai koko stockkalla on.

Huomattava panostus tämä 110 MEUR.

Toki sisältää sitten maan, rakennuksen ja automaation.

Sinänsä Lindexillä on markkinoilla tilaa olla vaikka minkäkokoinen, mutta toinen asia on kyky kasvaa kapasiteetin kasvun mukaisesti 4x verkkokaupassa

Katselin netistä noita nykyisiä paikkoja, mutta noissa ei ole mukana todennäköisesti sitä nykyaikaista automaatiota, eikä tonttien omistussuhteista ole sen tarkempaa tietoa.

Eli for fun:

Uusi omnichannel-varasto tulee korvaamaan nykyisen varaston Partillessa sekä verkkokaupan varaston Boråsissa.

Lindex Partille (omien myymäläiden logistiikka) oli netissä seuraavaa:

-myyty jo aiemmin ulkopuoliseen omistukseen

-2018 kauppahinta 148 mSEK (14 MEUR), vuosivuokra 10 mSEK (0,95 MEUR), yield 6% 15.000m2

Lindex Borås:

-oletettavasti osavuokralainen isossa 32.000m2 varasto-/toimistorakennuksessa

-jos verkkokaupan osuus oli n 21% liikevaihdosta v 2021, niin voi arvella että em Partilleen suhteutettuna vuokra n 3 MEUR “arvoinen” osa, n 0,2 MEUR vuosivuokra, n 3.000 m2 osuus

-em nelinkertaisena olisi 12 MEUR, 0,8 MEUR ja 12.000 m2

Logistikfastigheter Sverige AB acquires the property where Lindex has its logistics centre in Partille. The underlying property value is SEK 148 million. The seller is Klövern AB.

The property, located in Partille just outside Gothenburg, has a leasable surface area of 14,756 square metres. The property has been the base for Lindex’s supply of goods since 2007.

Det årliga hyresvärdet uppgår till cirka 10 miljoner kronor, motsvarande cirka 675 kr/kvm, och avtalet löper fram till 2023

Köpeskillingen uppgick till 148 miljoner, vilket enligt Savills analys motsvarar en yield om cirka 6 procent. Vid första anblicken en nivå som i dagens läge är relativt ordinär