Videolla Hyttisen päivitettyjä ajatuksia Stockmannista.

Videolla Hyttisen päivitettyjä ajatuksia Stockmannista.

Olin kirjoittamassa aivan samaa edelliseen viestiini, mutta sensuroin lopulta pelkkään mutuiluun peustuvan oman bullerointini. Sinä lienet niitä numeroita hieman itseäni tarkemmin syynännyt, joten mahtavaa että arvelet samoin.

Muutama kommentti posarista ja tulevasta. Uskoisin että posari annettiin koska;

Q2 mennyt todella hyvin

kesäkampanja ja siihen liittyvä poistomyynti edennyt hyvin. Kesävaatteiden myynti alennuksineen loppusuoralla. Siitä saa hyvää selkänojaa loppuvuodelle kun/jos inventaariota saatu hyvin alas. Toivotaan huomenna tästä jotain alustavaa kommenttia?

Elokuussa ajureita myynnin kasvuun löytyy back to business puolella kun varmasti hybridi ja muita malleja käyttäen konttorille mennään voimakkaammin töihin. Kelien osalta tietysti toivotaan kunnon syyskelejä ennen talvea.

Hintatasoissa aletaan syksyllä näkemään korotuksia ja uskoisin että lindex/tavaratalo hakee oikeaa hintatasoa millä tavara liikkuu. Kysyntää tulee olemaan ja varsinkin nyt ilman korona rajoituksia tulee varmasti aika reipas juhlien täyttämä syksy october ja pikkujoulu merkeissä.

Kesäkuussa lindex uutisoi alla olevaa mikä tulee olemaan kyllä valtteja kun kuluttajat tekevät valintojaan tulevaisuudessa.

OnceMore on maailman ensimmäinen laajamittainen tekstiilikierrätysprosessi, jonka kehityksen taustalla on Södra – Ruotsin suurin metsänomistajien yhdistys, jossa on 52 000 jäsentä. Prosessissa yhdistetään kierrätystekstiilikuitua ja puukuitua, joka tuotetaan vastuullisesti hoidetuista ruotsalaisista metsistä. Kierrätystekstiilistä ja puukuidusta saadaan tuotettua puhdasta ja laadukasta liukosellua. Laajamittaisen prosessin ansiosta Lindex voi heti yhteistyön alusta lähtien valmistaa noin miljoona vaatetta uudesta OnceMore®-pohjaisesta kuidusta, joka tulee korvaamaan osan Lindexin nyt käyttämästä sertifioidusta viskoosista. OnceMore®-viskoosikuidusta valmistetut vaatteet ovat saatavilla Lindexin valikoimassa vuoden 2023 alusta alkaen.

Yhteistyö OnceMoren kanssa auttaa Lindexiä toteuttamaan kestävyyslupauksensa tavoitteita. Lindex haluaa saada aikaan muutoksen tulevia sukupolvia varten ja muotiyrityksen yhtenä tavoitteena on, että vuoteen 2025 mennessä 100 prosenttia sen käyttämistä materiaaleista on kierrätettyjä tai kestävistä lähteistä hankittuja.

Huomiselle perinteinen ennustus, tavaratalo yllättää ![]()

Tavarataloa voi auttaa kaupunkiturismin nousu. Jääkiekon MM kertaluontoisena ja risteilijöiden paluu. Riikassa ja Tallinnassa 3-4 risteilijää paikalla. Hgissäkin yksi. Venäjän ja Aasian rooli toisaalta vielä painuksissa, mutta toivottavasti tulevaisuuden kasvussa mukana.

Mitäs tämä nyt käytännössä tarkoittaa?

Velkojilla on oikeudessa hyväksyttyjen saatavien osalta mahdollisuus ottaa saneerausvelkansa vastaan osakkeina 0,9106 euron arvolla. Noita velkoja onneksi ei enää kauheasti ole, niin ei pitäisi kauheasti liudentaa omistusta.

“Yhtiölle jää Osakeannin jälkeen edelleen Saneerausohjelmaan kuuluvaa riitaista, ehdollista ja enimmäismääräistä saneerausvelkaa, jonka maksuohjelman alainen määrä vahvistetaan myöhemmin ja jonka velkojat tulevat saataviensa vahvistuttua olemaan oikeutettuja konvertoimaan saneerausvelkasaatavaansa.”

Tietääkö joku, kuinka paljon näitä vielä tuon tämänpäiväisen merkinnän jälkeen on jäljellä pahimmassa tapauksessa? Osakeantivaltuutus oli 30 000 000 osaketta, mikä on n. 20% nykyisestä osakemäärästä. Kuinka paljon tästä voidaan maksimissaan joutua käyttämään vielä tuleviin anteihin?

Riitaisia velkoja taitaa olla jäljellä noin 90m€ edestä. Velkahinnasta saa merkitä 20% osakkeina 0,91€ hintaan → 20% * 90m€ / 0,91€ = n. 20m kpl maksimissaan.

Riitaisia velkoja tullaan tosin luultavasti maksamaan murto-osa, Stockmann teki Q1 aikana alle 20m€ varauksen velkoja varten. Base-skenaariona luulisi osakekannan liukenevan noin 160m osakkeeseen ![]()

Salkunrakentajan Jorma Erkkilä teki jutun Stockmannista, jossa ei pitäisi kauheasti olla uutta ketjua seuranneille. Jutussa käsitellään lähinnä saneerausohjelmaa ja suunnattua osakeantia. ![]()

"Stockmann antoi tällä viikolla positiivisen tulosvaroituksen. Yhtiö odottaa konsernin liikevaihdon kasvavan ja oikaistun liiketuloksen paranevan edelliseen vuoteen verrattuna. Tulosennuste perustuu olettamukseen, että kulutuksessa ei tapahdu suuria muutoksia loppuvuoden aikana.

Aiemman tulosennusteen mukaan Stockmann odotti liikevaihdon kasvavan ja oikaistun liiketuloksen olevan selvästi positiivinen."

ketjusta kun lukee P1 julkaisun 27.1 niin saa ymmärrystä konversioon liittyen.

Olen tylsyyttäni tai hiljaisten signaalien toivossa selaillut välillä Stockan avoimia työpaikkoja. Lukumäärä on kasvanut huimasti viime aikoina ja nyt avoimia paikkoja Suomen myymälöissä 23.

En sitten tiedä mitä johtopäätöksiä tästä kuuluisi vetää? Ehkä retaili supisti vähän liikaakin ja nyt on kiireitä.

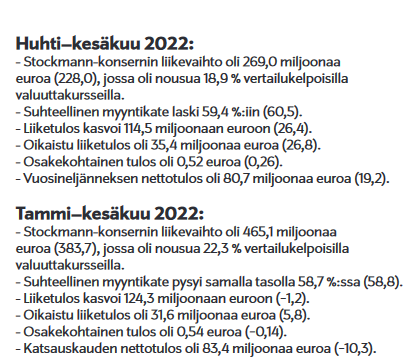

No niin, nyt se tuli. ![]()

“Vahva kasvu jatkui ja kannattavuus parani sekä Lindexillä että Stockmannilla”

Tavaratalojen rullaava 12 kuukauden tulos on nyt lähes kannattavuusrajalla, kun asiakasliikenne on kasvanut ja katteet ja kulurakenne ovat parantuneet.

Sieltäkö se tulee? Kivijalka plussalle? Vetää kyllä mahan vähän sekaisin.

Klo 10.

E: Oliko OP mitää ennusteita?

vähän outo tulosrapsa Stockalta; molemmat liiketoiminnot paransi selkeästi, vertailukelpoinen oikaistu liiketulos kasvoi Q2:lla 35,4Meuroon edellisvuoden 26,8Meurosta. Silti oikaistu EPS romahti yhteen senttiin edellisvuoden 26centistä. Todennäköisesti yksi asia mikä oikaistussa epsissä on oikaisematta on kiinteistöstä tulevan myyntivoiton verojen oikaisu, mutta se on nopeasti laskettuna n.6-7c. Tossa lienee virhe, vai missaanko jotain? OIkaistun epsin luulisi olevan siis parempi kuin edellisvuonna.

Op target 2,4 ja ennusteet kuitenkin aika kovat

Stockmannin oikaistu liiketulos nousi 35,4 miljoonaan euroon, kun OP odotti sen Factsetin mukaan olleen 41 miljoonaa euroa. Vertailukauden oikaistu liiketulos oli 26,8 miljoonaa euroa.

Stockmannin raportoitu liiketulos oli 114,5 miljoonaa euroa, kun OP odotti 241 miljoonaa ja vertailukauden lukema oli 26,4 miljoonaa euroa.

OP laskenut kiinteistön myyntivoiton päin seiniä…

Joo Häyhä ennusti 1,11€ EPS 2,4€ targarilla ja saatiin 0,52€ EPS ![]()

Viikon päästä tehdään tuttu Häyhä-temppu eli jos ennusteet ylitetään niin targari laskee ja jos ennusteet alitetaan niin targari nousee. Nyt ennusteet alitettiin reilusti, joten väitän että targaria siksi nostetaan tuon 2,4€ yläpuolelle.

Nopeasti katsottuna tuossa ainakin on unohdettu oikaista verot oikaistusta tuloksesta. Nyt näyttää että ne otetaan kokonaisuudessaa oikaistusta liiketuloksesta, jonka vuoksi oikaistu EPS heittää häränpyllyä. Tai sitten Stokka maksaa jotain 90% veroprosenttia ![]()

Noh, en mene varmaksi sanomaan, mutta en kyllä ainakaaa itse rapsasta ymmärrä miksi tuo oikaistu EPS voisi pitää paikkaansa. Joka tapauksessa liiketoiminta tekee hyvin rahaa.

joo, siis verot on unohdettu oikaista, mutta jotain muutakin tossa on kenossa. Tai olikohan osakemäärä olennaisesti pienempi vuos sitten tähän aikaan vielä eli kenties se on oikaisematta myös.