Kiitos @III21 tästä some-ideasta! Minusta tällaisia parametrejä on mukava seurailla. Brändeistä kertoo varmaan myös se, että millä some-alustalla on eniten seuraajia.

Esim Halosella on Instagramissa vain tuo 3300 seuraajaa, mutta Facebookissa vajaa 25000. (Ei TikTokkia). Voisi ajatella Facebookissa olevan enemmän boomereita. Tosin Marimekolla luvut ovat Insta: 663k vs FB 373k. Eikö se olekaan enää boomeri-brändi?!? Toki TikTokissa on vain 4k seuraajaa.

Jotta pysyttäisiin aiheessa niin laitetaan tähän Stockan ja Lindexin luvut FB:stä.

Stocka 139k

Lindex 385k

Eli molemmat suurempia kuin Instan luvut.

Molemmilla TikTok-seuraajat lasketaan sadoissa. TikTokin logiikka ei tosin taida liittyä niin paljon seuraajiin vaan hashtageihin? Siellä #lindex hashtagilla on yli 9 miljonaa katselukertaa.

Lindexin yksi suht merkittävistä kilpailijoista (46 liikettä Ruotsissa ja Suomessa) konkkaan. Tuskin tämä Lindexille ja meille sammakoille ainakaan huono juttu on?

Onko tässä käynyt niin, että kun kulutus on siirtynyt tavaroista palveluihin, on ihmisillä tullut tarve hankkia pikkumustaa päälle näihin tilaisuuksiin?

Toivottavasti ei tule kylmä talvi ja katkaise näitä bileitä.

Edit: Olisiko tuo nyt sitten nopealla lukemisella pikkuisen omia odotuksiani pehmoisempi rapsa. Ainakin stockmann-divisioonan positiivinen kehitys näyttää loppuneen ja Lindex taas euromääräisesti katsottuna kärsii valuuttamuunnoksista, kun myynti taitaapi olla isolta osin kruunuissa.

Aijai, oikaistu liiketulos laski kolmasosan vertailukaudesta, vaikka liikevaihto hieman nousikin.

Ja kannattavuuden tippuminen nimenomaan Lindexin takia…

"Stockmann-divisioonan oikaistu liiketulos oli positiivinen ja ylitti myynnin kasvun ansiosta edellisvuoden tason. Lindexin liiketulos oli jälleen hyvä, mutta ei yltänyt edellisvuoden poikkeuksellisen korkealle tasolle strategisten kasvuinvestointien, epäsuotuisten valuuttakurssien ja normalisoituneempien kustannusten vuoksi.

Liiketulokseen vaikutti varovaisuuden periaatteen mukaisesti kirjattu 15,9 miljoonan euron varaus, joka liittyy LähiTapiola Keskustakiinteistöt Ky:tä koskevaan välimiesoikeuden päätökseen. Se on kirjattu tulokseen vertailukelpoisuuteen vaikuttavana eränä.

Kolmannella neljänneksellä konsernin rahavirtaan vaikutti merkittävä investointi, kun Lindexin uuden kaikkikanavaisen jakelukeskuksen rakentaminen alkoi. Rahavirta tavanomaisesta liiketoiminnasta oli hyvä, mutta siihen vaikutti varastojen kasvu tavaroiden toimitusaikojen pidentymisen ja joulusesonkiin varautumisen seurauksena"

Jos näillä kommenteilla osake tarjoaa tänään ostopaikan, käytän sen.

Lindexin tulosta syö 28,5 MEUR investoinnit uuteen varastokompleksiin ja valuuttakurssit yms.

Lindexin liiketulos oli jälleen hyvä, mutta ei yltänyt edellisvuoden poikkeuksellisen korkealle tasolle strategisten kasvuinvestointien, epäsuotuisten valuuttakurssien ja normalisoituneempien kustannusten vuoksi.

Ohjeistus koko vuodelle vahvistettiin, joten ei paha!

Liikevaihto kasvoi, ja myyntikatekin laski vain hieman, eli raha on haihtunut ilmaan alemmilla riveillä (eli luulisi asiakaskysynnän olleen hyvä edelleen). Tuo 15,9m ei selitä kuin puolet laskeneesta tuloksesta, joten joko kustannukset ovat nousseet paljon, tai se Lindeksin investointihomma on vienyt todella paljon rahaa tuloksesta, mikä ei olisi niin huono asia.

Edit. ylemmässä viestissä näkyykin investointien yli kymmenkertaistuminen Q3 aikana.

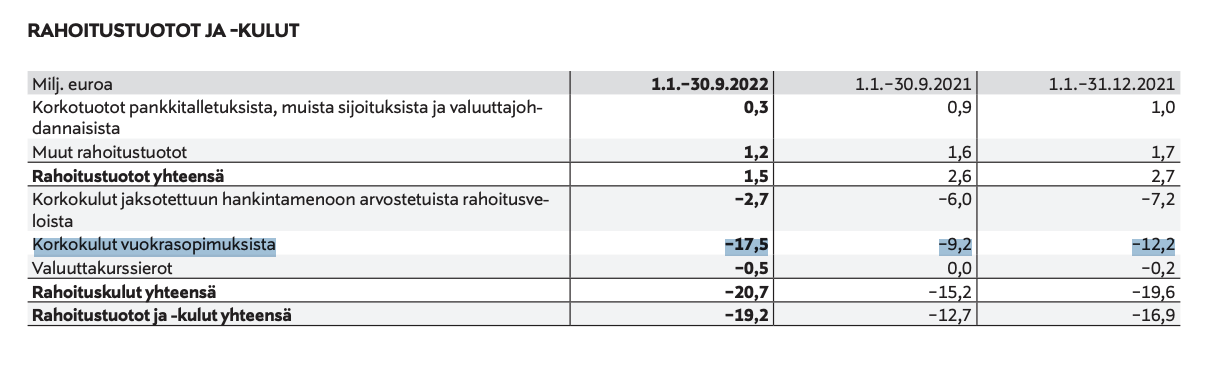

(Oikaistua) liiketulosta myös parantaa se, että osa vuokrakuluista kirjataan vasta rahoituskuluihin. Jos ei lue IFRS 16 -velkaa “oikeaksi velaksi” kuten täälläkin varmaan suurin osa ajattelee, tulisi myös tuo rahoituskulu mielestäni huomioida liiketuloksen yläpuolella. Eli esimerkiksi viimeisen 12kk:n osalta vähentää oikaistusta liiketuloksesta 9,2-17,5-12,2MEUR = 20,5MEUR.

On tämä nojatuolianalyytikolle aika monimutkaista tulkittavaa, pahus soikoon. IFRS 16 on kyllä jokin paholaisen tuotos. Eikä Stockan oma käsitys siitä, mitä otetaan mukaan oikaistuihin lukuihin ole ollut ihan sieltä kirkkaimmasta päästä sekään.

Tulosjulkistusten välillä arvosta on hävinnyt 20 % ja OP spekuloi todennäköisenä tulosvaroittajana(!), eli onko tulos yhtiön markkina-arvoon nähden nyt hyvä vai ei se jää sijoittajien päätettäväksi.

Se on kyllä itselleni pettymys ettei kiinteistöjen myynnistä ole nähtävästi saatu erityisiä kustannussäästöjä. Kaupallisten kiinteistöjen omistaminen ei ole mitään helppoa ja kivaa puuhaa ja luulisi että vuokralaiseksi siirtyminen olisi tuonut säästöjä sillä rintamalla, mutta niistä ei näy merkkejä tällä hetkellä. Toki jos Stocka edelleen ylläpitäisi ja lämmittelisi kiinteistöjä nousevilla kustannuksilla niin tulos näyttäisi vielä heikommalta.

Varmastikin kurssireaktio on negatiivinen, mutta ei tämä nyt mielestäni kovin huono esitys ollut. Ei toki hyväkään. Ehkä hyvin lievästi negatiivinen on omakin reaktioni, mutta ei nyt mikään varsinainen pettymys kuitenkaan.

Jos posiitivista hakee, niin mielestäni tuo Retailin suorittaminen oli ilahduttavaa varsinkin. Antaa mielestäni uskoa edelleen siihen, etteivät tavaratalot tule tulosta jatkossakaan hirveästi rasittamaan.

Lindexistä paha sanoa noiden investointien suhteen, mutta en ole olisi kovin huolissani vielä. Kuten myöskään koko konsernin suhteen. Mielestäni laiva jatkaa edelleen ihan turvallista seilaamista, vaikka pikkuisia välikarikoita matkalle tässä mahtuisikin.

“Stockmannin Itiksen tavaratalon muutosneuvottelut ovat päättyneet. Vuokranantaja on käyttänyt sopimuksen mukaista oikeuttaan Stockmannin Itiksen tavaratalon vuokrasopimuksen osittaisesta irtisanomisesta. Tämän seurauksena Stockmann luopuu tavaratalon toisesta kerroksesta 30.4.2023 mennessä ja jatkaa toimintaansa kauppakeskuksen ensimmäisessä kerroksessa noin 4 000 m2 liiketilassa. Stockmannin kokonaishenkilöstömäärään muutoksella ei ole merkittävää vaikutusta. Henkilöstövähennys tulee olemaan enimmillään 30 henkilöä, joista mahdollisimman moni pyritään sijoittamaan Stockmannin muihin yksiköihin. Muutoksen vaikutuksen liikevaihtoon arvioidaan olevan marginaalinen.”

Pienoinen pettymys ainakin itselle ettei tullut reilumpi liiketilan pienennys. Ilmeisesti kyseessä oli vuokranantajan yksipuolinen oikeus sanella irttari ja stockan pitää pakkoraossa keksiä jotain käyttöä tuolle Tokmannin kokoiselle tilalle. Vaikeaksi menee konseptointi. Sentään pientä säästöä vuokrakuluissa.

Edit. “Muutoksen vaikutuksen liikevaihtoon arvioidaan olevan marginaalinen.” Voidaanko tulkita niin, että Itiksen kävijämäärät ovat häviävän pienet, joten yksi hailee, vaikka tiloista otetaan n. 50% pois

Q3 nähtiin karkeasti se mitä hyötyä on korkean gross marginin bisneksellä. Hennesin tulos romahti lähes nollille, Lindex teki silti mukavan marginaalin Q3.

Stockmann arvostetaan TTM tuloksella P/E 9,4x tasolle tämän hetken kurssihinnalla. Onko se sitten paljon vai vähän tästä lähes velattomasta yhtiöstä, on jokaisen päätettävissä. Nykyhetkessä on vaikeinta ehkä haarukoida sitä, että kuinka normaali tämän hetkinen tuloskunto on? Vaikea tätä on ainakaan minun mielestä argumentoida mitenkään erityisen hyväksi talousympäristöksi. Silti P/E on absoluuttisesti kohtuullinen ja EV/EBIT -pohjaisesti vielä edullisempi (kassassa on edelleen 140 Me).

Lähikvartaalien kassavirta uppoaa pitkälti Lindexin jätti-investointiin, mikä on pitkän aikavälin kannalta varmasti oikea ratkaisu, mutta voi tuoda ensi kevään yhtiökokouksessa pettymyksen kun yhtiö ei todennäköisesti osinkoa tule vielä jakamaan.

Eikö pääomanpalautukseen ole kuitenkin kohtalaiset mahdollisuudet jos ja kun saneeraus saadaan jossain kohtaa pakettiin? On kyllä kärsivällisyyttä vaativaa puuhaa sen odottelu.

On siihen mahdollisuus, mutta luulenpa että tässä talousympäristössä Stockmannin johto priorisoi kassaa sen verran että sitä ei haluta ihan tyhjäksi päästää. Lindexin investoinnit tulevat kuitenkin syömään vielä kymmeniä miljoonia euroja ja se rahoitetaan pitkälti tulorahoituksella, joten osingon jakaminen tarkoittaisi käytännössä kassasta maksamista. Toki Stockmannilla on tosiaan kassaa 140Me edestä ja market cap atm vain 373 Me eli voisihan tuosta kelpo-osingot maksaa ilman että kassa kovin tyhjäksi pääsisi. Saas nähdä.