Aivan, kiitos ymmärrän kysymyksen sävyn paremmin. Ehkä voisi tulkintaa helpottamaan avata tarkemmin jos siellä ei ollut, mutta pakko sanoa että se on kuitenkin näkyvästi esiin nostettu eikä kyse kuitenkaan ns. APM:tä (vaihtoehtoinen tunnusluku), joihin voi sisältyä kaikenlaisia oikaisuja esimerkiksi vertailukelpoisuuden pohjalta mitä yhtiöt tykkää keksiä, vaan ihan suoraan standardien pohjalta laskettu laaja tulos.

2 tykkäystä

Näin oli tosiaan Mandatumin kohdalla ennen vuotta 2023, kun yhtiö noudatti raportoinnissaan IAS 39 -standardia. Tässä standardissa rahoitusvarat jaoteltiin eräpäivään asti pidettäviin sijoituksiin, myytävissä oleviin rahoitusvaroihin sekä lainoihin ja muihin saamisiin.

Vuoden alusta voimaan tulleen IFRS 9 -standardin myötä jatkossa käytännössä kaikki sijoitustuotot kirjataan tulosvaikutteisesti Mandatumin tuloslaskelman “sijoitustoiminnan nettotuotot” -erään. Näin ollen laajan tuloksen eriin ei sisälly jatkossa lainkaan sijoitustuottoja (2022 vuosikertomuksen mukaan pieni osa kuitenkin käsitellään jaksotetun hankintamenon mukaan).

Esimerkiksi Mandatumin prospectuksessa esitetyssä H1’23-tuloslaskelmassa muita laajan tuloksen eriä ei ollut enää lainkaan, joten jatkossa nämä erät eivät enää sijoittajia hämää. Vuotta 2023 edeltävät tulosluvut eivät kuitenkaan ole vertailukelpoisia tulevien tulosraporttien kanssa. Lisäksi IFRS 17 -standardi muuttaa koko tuloslaskelmaa merkittävästi, joten tältäkään kantilta historialliset tulosluvut eivät valitettavasti tarjoa kovinkaan hyvää vertailukohtaa. Tämä oli myös meille keskeinen haaste, kun mallimme sisältäviä tuloseristä ei ole saatavilla minkäänlaista aikasarjaa (pois lukien yhtiön tarjoamat 2022 vertailuluvut)

Muiden vakuutusyhtiöiden tuloslaskelmia tarkasteltaessa on myös hyvä muistaa, että IFRS 9:n mukainen luokittelu on jokseenkin yhtiön sisäinen ratkaisu, ja sijoitusten käyttötarkoituksen perusteella eroja löytyy myös yhtiökohtaisesti. Meidän seuraamista yhtiöistä Mandatum ja Sampo kirjaavat lähtökohtaisesti kaikki sijoitustuotot tulosvaikutteisesti tuloslaskelmaan, kun taas Garantia kirjaa senioriehtoisten bondiensa tuotot osana laajan tuloksen eriä. Käytännön merkitystä tällä ei kuitenkaan ole, sillä vaikutus omaan pääomaan on täsmälleen sama. Kannattaa kuitenkin aina vakuutusyhtiöiden kannattavuuksia vertaillessa varmistaa, että tulokset ovat vertailukelpoisia (ja tarvittaessa oikaista laajan tuloksen sijoitustuotot tuloslaskelmalle).

42 tykkäystä

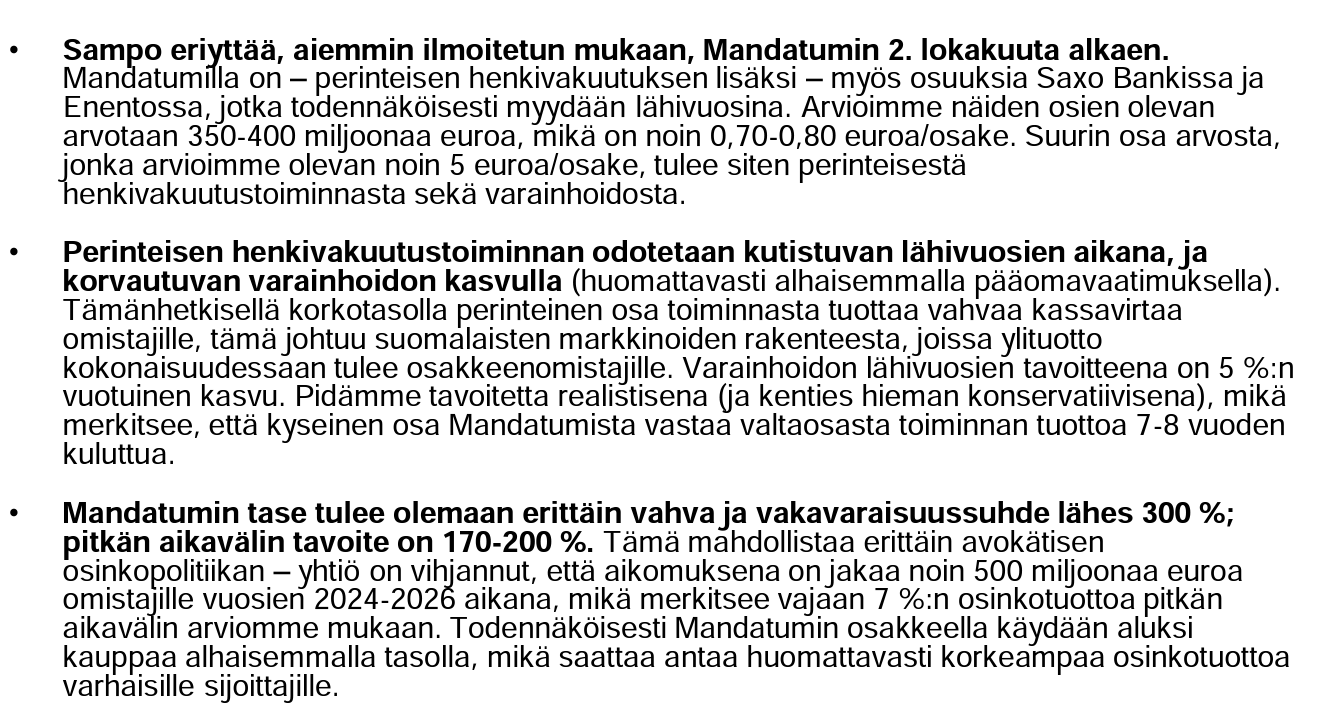

Mandatumin sisäpiirin ostojen keskihinta 3,64 €/osake.

Mandatumin sisäpiiri on ostanut yhtiönsä osakkeita listautumisen jälkeen 1,1 miljoonalla eurolla. Ostojen keskihinta on 3,64 euroa. Keskihintaa nostavat toimitusjohtaja Petri Niemisvirran 3,78 euron hintaan listautumispäivänä 2. lokakuuta tehdyt kaupat.

Arvopaperi (maksumuuri)

39 tykkäystä

Koska toi jakautumiseesa tulleiden Mandatumin hankkari päivittyy salkkuun?

Ei tietoa, todennäköisesti ennen vuoden vaihdetta, vaatii ensin että verottaja vahvistaa mitä he käyttävät verotuksessa jakosuhteena.

2 tykkäystä

Riippuu myös välittäjästä. Esimerkiksi Nordea ei päivitä yhtiötapahtumien aiheuttamia muutoksia vaan se jää käyttäjän vastuulle. Lisäksi omat muokkaukset eivät välity verottajalle. Lähde: oma kokemus Marimekon splitistä.

8 tykkäystä

OP sanoo, että joulukuun aikana.

3 tykkäystä

Ihan mielenkiintoinen juttu tuli tänään Mandatumin uutiskirjeen mukana. Ei varmasti pidä sisällään kaikkea, mutta mukava lukea, mitä kaikkea on tapahtunut vuosien varrella edes lyhyesti.

16 tykkäystä

Kauppalehden uutisvirta:

Danske Bank aloittaa Mandatumin seurannan 3,00 euron tavoitehinnalla ja myy-suosituksella

13 tykkäystä

Mielenkiintoista, koska eikös Danske ole nimenomaan Mandatumin tärkeä kumppani?

5 tykkäystä

Kuulostaa aika hurjalta erolta ainakin Nordean 4,5€ ja Inderesin 4,2€ tavoitehintaan. Mistähän ero johtuu?

4 tykkäystä

Onkohan jollakulla pääsyä Dansken analyysiin? Pääpointit?

5 tykkäystä

Onko tähän jotain perusteita vai tulinko kauppalehden foorumille?

13 tykkäystä

Eikö tuo ole nimenomaan laitonta ainakin täällä?

On. Kaikenlaista voi heitellä ilmaan mutta ilman vahvoja todisteita ei välttämättä paras idea. Enemmän kiinnostaisi tietää miten analyytikko tuohon numeroon on päätynyt, mutta lienee vain Dansken maksaville asiakkaille?

1 tykkäys

Inderesin kantahan oli, että saa referoida pääpointteja, mutta ei jakaa kokonaisia osia (eikä koko artikkelia tietysti).

3 tykkäystä

@Sauli_Vilen Eikö ole Mandatum - liveä? Kyllähän se onnistuisi kahdella läppärillä ja yhdellä Saulilla helposti. ![]()

4 tykkäystä

Menee tosiaan Sammon kanssa päällekkäin. Lisäksi ihan rehellisyyden nimissä pakko todeta, että sen verran monta kysymystä vielä Mandatumissa auki (ei esimerkiksi mitään tietoa minkämallisella raportilla tulevat ulos), että mieluusti katson tämän ekan raportin ihan rauhassa itse. Q4:llä pyritään kyllä tekemään myös Mandatum live ![]()

@Dissidentti sellainen huomio Ålandsbankenista, että he eivät seuraa virallisesti Mandatumia tai julkaise siitä erillistä analyysiä (Ålandsbankenilla ei ole ollut enää vuosiin osaketutkimusta). Tuo on käsittääkseni heidän osakestrategien (tai salkunhoidon) näkemys aiheesta.

57 tykkäystä