En tiedä yksityiskohtia miten tämä yhteistyö on toteutettu, mutta Marimekolla on omilla sivuillaan myynnissä tuotteita joita ei saa Adidakselta ja toisinpäin. Monet verkkokaupat (esim Zalando) ovat jo loppuunmyyneet suositut mallit ja koot. Kotikaupunkini marimekko on myynyt loppuun kaksi mallia joita kaipasin ja toinen myymälä ei näitä adidas malleja edes saanut. En sitten tiedä kuinka pienistä eristä on ollut kyse, mutta luulisi yhteistyön jatkuvan jos kysyntä on näin kovalla tasolla.

3 tykkäystä

Itselläni kv-kasvu on suurin yksittäinen syy sijoittaa Marimekkoon, ja viennin lasku on itselleni erityisen huono uutinen. Kuitenkin näkyvyys on parantunut merkittävästi Adidas-yhteistyön myötä. Uskon että tästä kvartaalista huolimatta vientitrendi on kasvava ja matka vasta alussa. Odotan sen voimistuvan edelleen.

13 tykkäystä

Q3 rapsasta löytyy myös mielenkiintoinen rivi Brand Sales. Brand Sales “Outside Finland” kasvoi 40% 65.3m euroon, vs Q3’20 vertailukauden 46.6m EUR, siinä missä Brand Sales kokonaisuudessa kasvoi 36%. Tämän perusteella voisi kuvitella että tavaraa kyllä liikkuu ihan kivasti, mutta samaan aikaan Mekon oma kv. liikevaihto tosiaan laski 10%.

Brand Sales ilmeisesti kuvastaa kokonais-GMVtä jolla Mekkoa on myyty (Mekko itse + muut). “An unofficial estimate of sales of Marimekko products at consumer prices, brand sales are calculated by adding together the company’s own retail net sales and the estimated retail value of Marimekko products sold by other retailers.”

Näihin muihin myynteihin laskettaneen normitukkumyynnin lisäksi esim Sidefame Groupin APACissa pyörittämien Marimekko-kauppojen GMV myynti sekä Adidaksen myymät mekkotuotteet.

Jääköhän Mekolle siis uusista yhteistöistä (esim. Adidas) entistä ohkaisempi siivu, onko näiden lukujen ajallisessa synkassa jotain hämärää mismatchia vai mistäköhän kenkä puristaa?

18 tykkäystä

Tiina Alahuhta-Kasko kertoi äsken webinaarissa, että hän pitää juuri tätä mainitsemaasi brändimyyntiä parhaana mittarina kansainvälisestä myynnistä. Samoin Alahuhta-Kasko kommentoi, että hän näkee harmaaviennin kontrolloinnin pidemmällä tähtäimellä tärkeäksi ja kannattavaksi toiminnaksi.

Kun huomataan brändimyynnin kasvaneen Suomen ulkopuolella 40 % Q3:lla, ei voida sanoa, että kansainvälistyminen olisi ottanut takapakkia. Markkinareaktio näyttää jälleen kerran järjettömältä. Juututaan johonkin yksityiskohtaan eikä oikein hahmoteta kokonaisuutta.

7 tykkäystä

Mikäli käsitin oikein, niin oikeita Marimekko tuotteita on ”vuotanut” jakelijoiden kautta kanaviin, joissa niitä ei olisi saanut myydä. Näistä olisi siis tullut myyntiä, mutta Marimekko on halunnut tukkia vuodot suojellakseen brändi-imagoa, on myynti jäänyt saamatta. Ja Q3:lla näitä vuotoja on tukittu ennätystahtia, millä on pidemmällä tähtäimellä positiivinen vaikutus

2 tykkäystä

”Yhteistyö Adidaksen kanssa on ollut unelma. Luonnollisesti se on näyttävä yhteistyö, joka on mielettömän hieno mahdollisuus tutustuttaa globaalia yleisöä Marimekkoon ja saada uusia asiakkaita.”

1 tykkäys

9 tykkäystä

Marimekosta on kasvanut huipputrendikäs – unikot ovat lentäneet ministereiden mekoista ja Finnairin siiviltä kansainvälisten brändien tuotteisiin

8 tykkäystä

15 tykkäystä

Toiveissa siintävä jenkkimarkkinan valloitus ei todennäköisesti onnistu Adidaksen avulla, vaikka sen ideaalit olisivat kuinka yksi yhteen Marimekon kanssa.

Usassa on Nike suositumpi, samoin Japanissa alle viiskymppisten markkinassa. Myöskään Mekon kodintuotteilla ei ole Usassa minkäänlaista karmaa. Alan myös omakohtaisesti kyllästyä Unikko-kuosin ikuisuuteen ja toivon kotimarkkinalle muuta virkistystä! Mutta hyvin näyttää menevän, ja firma varmasti seuraa herkällä silmällä ja korvalla asioita. Edelleen longina ![]()

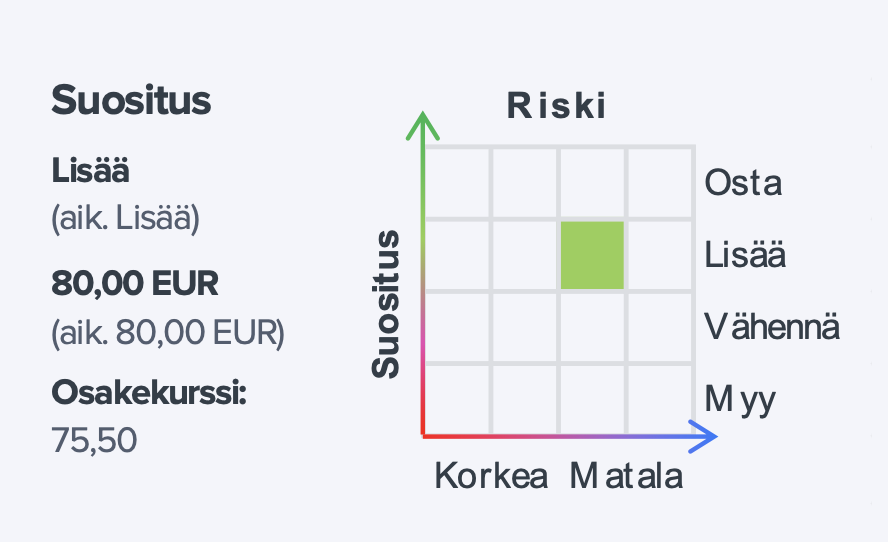

BUY with a target price of EUR 84.0

In our view, Marimekko has room for an upside as it’s valued

with a 22E EV/EBIT multiple of 19.8x, reflecting a 20% discount

to its luxury peers. We retain our BUY-rating and TP of EUR 84.0.

16 tykkäystä

OP:lta tullut myös uusi päivitys. 60 euron tavoitehinta ja myy-suositus.

5 tykkäystä

Tämmöinen uutinen sattui silmään tältä päivää.

3 tykkäystä

Yle Areenaan on ilmestynyt vuonna 2004 julkaistu dokumentti Kirsti Paakkasen ajan Marimekosta. Iästään huolimatta mielenkiintoinen dokkari ja suosittelen katsomaan. Extrabonuksena dokkarissa mukana myös nuori Seppo Saario ![]()

8 tykkäystä

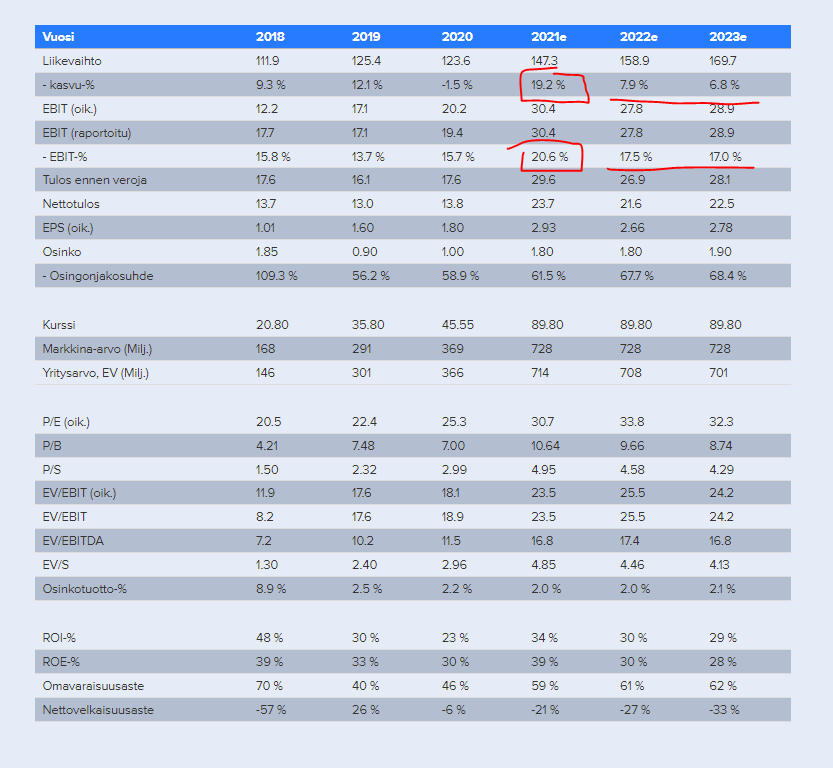

Pahoittelut jo etukäteen varmasti monien mielestä tyhmästä kysymyksestä, mutta kysytään senkin uhalla. Miksi Inderes ennusta Marimekon tuloksen laskevan kahden seuraavan vuoden aikana? Eli toisinsanoen mikä tässä ajaa tuottoja parin seuraavan vuoden aikana? Kiitos ystävällisistä vastauksista.

2 tykkäystä

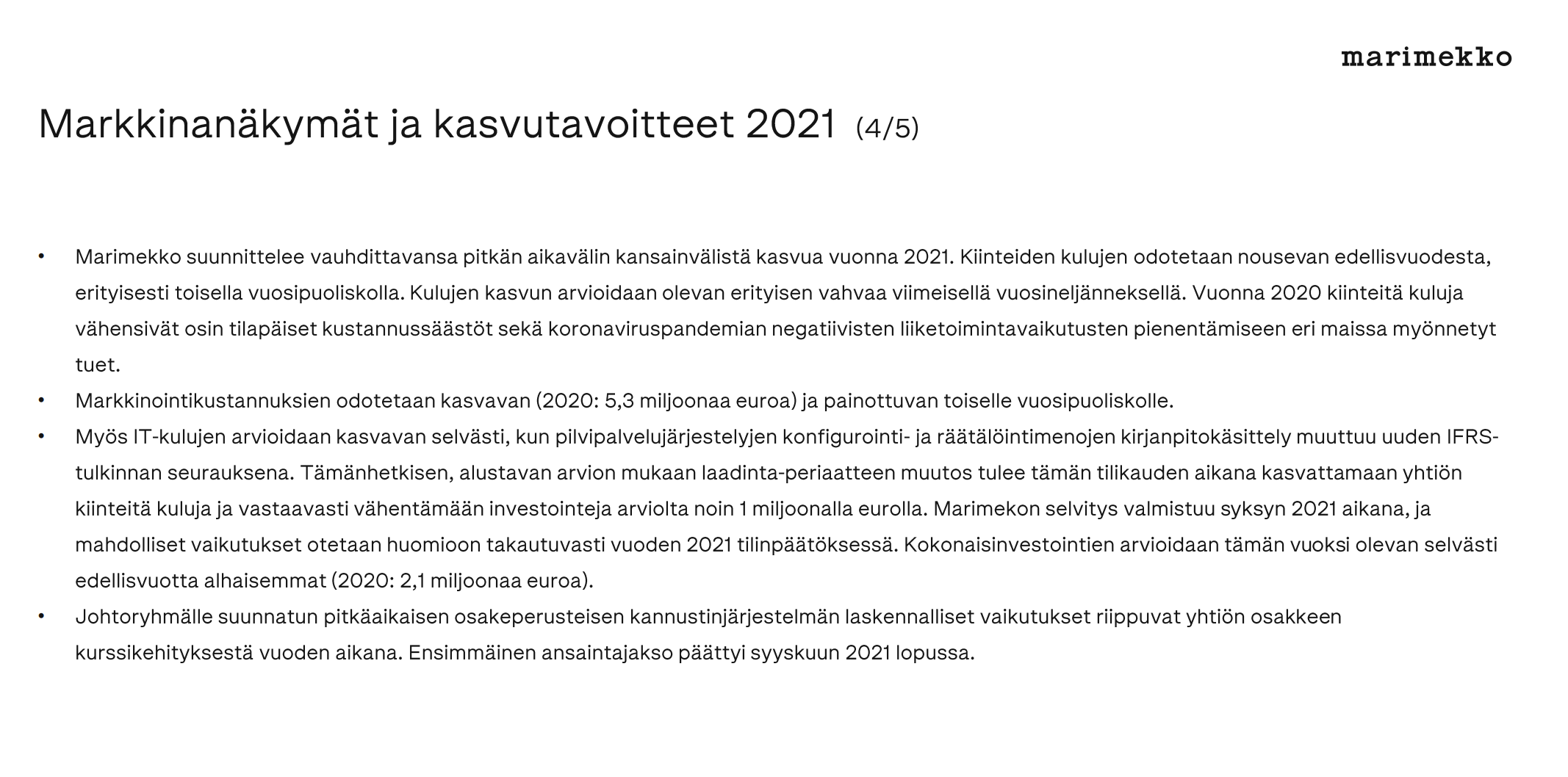

Marimekko tekee tänä 70v. juhlavuotena aivan poikkeuksellisen kovan liikevaihdon kasvun ja etenkin liikevoittomarginaalin osalta yhtiö ei ole koskaan ollut näin kannattava. Vuosi 2021 on Marimekon historiassa aivan poikkeuksellisen hyvä tuloksentekomielessä ja yhtiö on muutenkin sanonut, että nyt H2:lla aletaan kasvupanostuksia tehdä selvästi enemmän ja se alkaa vaikuttaa negatiivisesti kannattavuuteen. Nämä kasvupanostukset varmasti jatkuvat myös tämän vuoden jälkeenkin.

Marimekko tekee meidän ennusteissa tänä vuonna noin 21 %:n liikevoittomarginaalia, kun yhtiön kannattavuus ei ole ikinä ollut näin korkea ja omissa taloudellisissa tavoitteissa liikevoittomarginaali on 15 %. Vaikka ennusteissamme Marimekko kasvaa lähivuosina, niin tulos ei kasva samassa suhteessa, koska kasvupanostukset (markkinointi, bränditunnettuus ulkomailla, it-järjestelmä, investoinnit yms.) tulevat kiihtymään, jos yhtiö haluaa panostaa pitkän aikavälin globaaliin kasvutarinaan. En ainakaan itse lähde siitä asetelmasta liikkeelle, että tällainen yli 20 %:n liikevoittomarginaali olisi jotenkin yleisesti toimialalla tai Marimekolle tyypillinen taso. Yhtiö on nyt äärettömän kovassa tuloskunnossa, brändi on kuuma ja tän vuoden erikoismallistot 70v. juhlavuosi, co-createdit, adidakset yms. on revitty käsistä aivan älyttömän korkeilla hinnoilla. Sitten, kun tästä “brändi on nyt tulikuuma ja kulurakenne koronapandemian takia hieman poikkeuksellisen matala” tilanteesta siirrytään kohti normaalia, on melko rationaalista odottaa, että kannattavuus tulee hieman laskemaan. Silti lähivuosina meidän EBIT-% -ennusteemme ovat yhtiön oman pitkän aikavälin tavoitteen (EBIT 15 %) yläpuolella. Yhtiön pitää siis jatkaa aivan älyttömän kovia suorituksia, jotta liikevoittomarginaali saadaan pidettyä nykyisellä tasolla.

36 tykkäystä

Kiitos Petri hyvästä ja kattavasta vastauksesta! Itsekin uskon täysillä Marimekon pitkän aikavälin kasvutarinaan, mutta heräsi nyt tälläinen kysymys. Vastaukset olisi nähtävästi saanut itsekkin kyllä kaivettua.

5 tykkäystä

Marimekon osake on mielenkiintoisesti pitänyt puolensa hyvin viimeaikojen turbulenssissa. Mielestäni jopa yllättävän hyvin, niin kävin katsomassa hieman tilastoja omistajarakenteen muutoksista.

| 31.12.2019 | 31.12.2020 | 31.10.2021 | |

|---|---|---|---|

| Nominee registered and non-Finnish holders | 11.59% | 13.72 % | 15.34 % |

| Households | 38.48 % | 40.33 % | 39.84% |

| Financial and insurance corporations | 12.97 % | 12.82 % | 13.15 % |

| Non-financial corporations and housing corporations | 24.48 % | 20.75 % | 19.92 % |

| Non-profit institutions | 0.87 % | 0.79 % | 0.76 % |

| General Government | 11.60 % | 11.6 % | 10.99 % |

Lähde: Ownership structure – Marimekko as a company | We as a company

Ylläolevan perusteella voisi nopeasti ajatella, että ulkomaiset ostajat / hallintarekisteröidyt ovat innostuneet ostoksille, ehkä jopa instituutiot?

No, katsomalla omistusrakennetta tuo teoria ei välttämättä pidä paikkaansa. Valtaosa uusista omistajista vaikuttaisi olevan piensijoittajia.

| Number of shares | 31.12.2019 | 31.12.2020 | 31.10.2021 |

|---|---|---|---|

| 1-100 | 7673 | 14185 | 18451 |

| 101-500 | 2766 | 3148 | 3075 |

| 501-1 000 | 560 | 561 | 541 |

| 1 001-5 000 | 411 | 416 | 407 |

| 5 001 -10 000 | 40 | 45 | 45 |

| 10 001-50 000 | 43 | 39 | 43 |

| 50 001-100 000 | 6 | 6 | 6 |

| 101 001-500 000 | 11 | 9 | 8 |

| 500 001- | 1 | 2 | 2 |

Miksi tällä sitten on väliä? Ei välttämättä mistään syystä, mutta ainakin itse olen törmännyt siihen positiiviseen ongelmaan, että osakkeen kehitys on tänä vuonna ylittänyt omat villeimmätkin kuvitelmani (koronakuopasta hankitut osakkeet on jo multibaganneet) ja nyt koetan pohtia järkevää toimintasuunnitelmaa positiolle. Myydäkö osa (take profit) ja jäädä väijymään ostopaikkoja? Pysyäkö kyydissä mahdollisesta nopeasta sentimenttimuutoksen riskistä huolimatta?

Ja mitä mahtaakaan tapahtua jos/kun loputkin suositus- ja tavoitehintapäivitykset antavatkin Myy/Vähennä -statuksen? Ei siis yhtiön suorituksen, vaan osakkeen hintakehityksen takia. Lähivuosien ennusteita joutuisi ruuvaamaan kunnolla ylös, jos haluaisi “oikeuttaa” nykyisen kurssitason.

Uskon yrityksen toiminnan kehittyvän oikein suotuisasti seuraavat vuodet ja nykyinen johto on ansainnut arvostukseni ja luottamukseni. Sen sijaan tuntuu, että osakkeen (ei yhtiön) ympärille on tullut vähän kohtuutontakin suosiota, jossa frontataan tulevaisuutta oikein kunnolla.

Asiasta toiseen. Miten muut täällä näkevät kasvumahdollisuudet? Marimekon tapauksessa yritysostot eivät liene pelikirjassa (kuten esimerkiksi Harvialla) ja taistelu harmaavientiä kohtaan osoittaa, että kasvun eteen ei olla uhraamassa periaatteita (mikä on mielestäni oikein).

14 tykkäystä

7 tykkäystä

Marimekon(kin) tapauksessa yksi minun mielestäni oleellinen kysymys on, missä yhtiö voisi olla 10+ vuoden kuluttua. Osake on ollut jo jonkin aikaa lyhyellä tähtäimellä kallis, mutta toisaalta taas pitkässä pelissä on myös potentiaalia, koska markkinaa yhtiölle riittää.

3 tykkäystä