Terve,

Ostoketjussa oli muutamakin kommentti tästä, ja olin aiemminkin nähnyt luku yrityksen kasvu-%, joten nyt kun oli aikaa, niin ostin itsekin pienen “tutkimusposition” viime viikolla, ja lähdin opettelumielessä kaivelemaan firmaa tarkemmin. En ole ennen tätä perehtynyt yritykseen, joten saatan hyvinkin olla väärässä monessakin kohtaa, mutta toivottavasti pohdinnoista on apua jollekulle ![]() Vähän karhumaisesti lähdin liikkeelle etsimään syytä täällä mainitulle olevinaan alhaiselle arvostukselle, varsinkin kun ensisilmään yritys näytti vähän sekavalta, ja menestyneimmät pelit hyvin vanhoilta.

Vähän karhumaisesti lähdin liikkeelle etsimään syytä täällä mainitulle olevinaan alhaiselle arvostukselle, varsinkin kun ensisilmään yritys näytti vähän sekavalta, ja menestyneimmät pelit hyvin vanhoilta.

Taustaa minusta: Amatööri sijoittamisessa, kokemusta on jonkin verran pelialasta (ja siksi tämäkin yritys kiinnosti), mutta adtech kokonaisuus (Verve Group), ei ole niin hyvin hallussa, varsinkaan isojen pelurien osalta.

TAUSTAA Media And Games Invest

Koostuu Media, eli mainostuspuolesta, ja Games puolesta, n. 55%/45%.

Games puoli on oikeastaan vanhojen pelien operointia, ei varsinaisesti uusien pelien tuotantoa. Tästä syystä esimerkiksi yhtäkkisen Angry Birds tyylisen supermenestyksen todennäköisyys on käytännössä olematon.

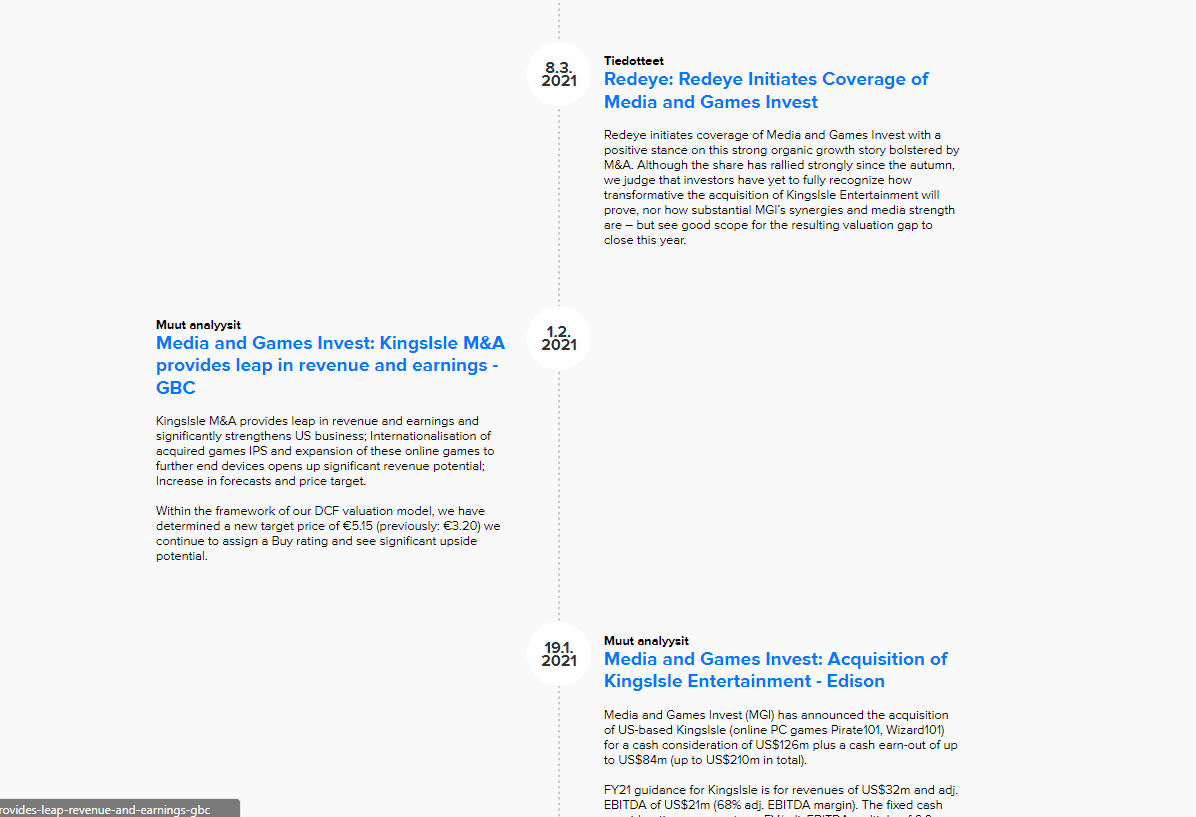

Redeyellä hyvä ja lyhyt esitys Gaming Dayssä:

https://www.redeye.se/video/event-presentation/827743/media-games-invest-cfo-remco-westermannpresents-at-redeye-gaming-day-2021

Yritys on kunnostautunut tehokkaissa yritysostoissa, kohteet ovat (ainakin aiemmin) olleet todella hyvin löydettyjä hinta/tuottosuhteeltaan, esim. Trion Worlds vuodelta 2018, joka ilmeisesti tuotti itsensä todella nopeasti takaisin.

Saavat ostetut yritykset tuottamaan paremmin skaalaetujen avulla. (halvemmat serverit + oman mediapuolen ansiosta halvempi käyttäjien hankinta.)

-

Suurin osa pelien tuotoista tulee Top 10 tuottavimmista MMOsta, suurin tällä hetkellä 25% osuudella 2021 keväällä hankittu KingsIslen Wizard101 (Julkaistu 2008.)

-

Vuonna 2008 julkaistuna pelinä Wizard101 on jo vähän vanhahtava, mutta ilmeisesti uusiakin pelaajia tulee, ja ihan ok arvioitakin saa, esim. Worst MMO Ever? - Wizard 101 - YouTube (otsikosta huolimatta kokonaisuudessaan ihan ok positiivinen näkemys pelistä.)

-

Vanhoista peleistä en löytänyt enään uusimpia MAU (monthly active users) lukuja. Viimeisimmät mitä löysin olivat vuodelta 2019: Media and Games Invest plc: Subsidiary gamigo AG shows strong revenue growth of 30% in 2019 while operating cash flow increases by 56% to EUR 16 million | MGI - Media and Games Invest

“Gamigo had on average more than 600,000 daily active users and 5 million monthly active users in its gaming portfolio in the 2019 financial year.”

Kun lukuja ei kerrota, niin vaikea arvioida, että ovatko onnistuneet saamaan orgaanisesti uusia pelaajia, vai ovatko vain saaneet vanhoja pelaajia ostamaan enemmän. Riskinä on, että liika vanhojen pelaajien isompi monetisaatio kääntyy pitkällä aikavälillä itseään vastaan, pelaajat kyllästyvät jatkuvaan pakkoon ostaa uusia parempia aseita yms., ja pelaajamäärä kääntyy laskuun.

Mainospuolella juuri ostivat Smaaton, liikevaihto 39M€/2021. Tästä toivottavasti tulee mainospuolelle lisää skaalaa, uutta teknologiaa ja synergiaetuja. Q3 esityksessä mainitsivat, että vahvistaa erityisesti Publisher puolta, kun Smaato on integroituna moniin appseihin.

Viimeisimpänä siirtona MGI hankki 8% osuuden Enad Global 7 yrityksestä. EG7 market cap tällä hetkellä ~300Meur. EG7 pyörittää monia samanlaisia MMO:ta kuin MGI, joten ilmeisesti yritysjohdon ajatuksena on, että EG7 peleistä voisi olla saatavissa samanlaista synergiaetua kuin aiemmissa yritysostoissa, EG7 vain on aika paljon isompi ja pörssissä, joten ei ihan niin yksinkertainen asia.

Mobiilipeleistä huomio: Minua hämäsi muistaakseni muutamassakin paikkaa mainitty “Mobile Games”, esim.

https://mgi-se.com/2020/08/28/media-and-games-invest-mgi-acquires-freenet-digital-gmbh-as-part-of-a-strategic-partnership-with-freenet-ag/

ja RedEyen raportista sama:

“On 1 October 2020, the company acquired mobile games company Freenet Digital, adding 1,500-plus mobile games to its portfolio. We consider this a wise decision to increase reach into the mobile segment, as it diversifies the revenue streams even more, and mobile games are one of the fastest-growing gaming niches.”

Kun nähdäkseni MGI:llä ei ole juurikaan mobiilipelejä missään jaossa. En ole löytänyt mitään muita mobiilipelejä MGI groupilta kuin nuo Gamigon alla olevat: https://play.google.com/store/apps/dev?id=7850220369660325466

Freenetiltä löytyi jotain ikivanhoja Live wallpapereita lähinnä:

https://play.google.com/store/apps/developer?id=freenet+digital+GmbH

Yhtäkään näistä ei myöskään ole päivitetty aikoihin, eikä ole latauksiakaan:

freenet digital Revenue & App Download Estimates from Sensor Tower - Google Play Store

Jos freenetillä on mobiilipelejä, niin missä ne ovat? Eivät tuolla nimellä ainakaan Google playssä tai Applella. Kotisivuilta kyllä löytyy kasa selainpelejä, mutta ei kai niitä voi sanoa mobiilipeleiksi, vaikka sattuisivatkin toimimaan mobiilillakin. Etteivät vain puhuisi tässä jostain ikivanhoista peleistä, joita ei ole ollut julkaistuna enään vuosiin, esim. vanhojen halpapuhelimien mobiili java-peleistä, tai joistain vain operaattorien kautta jaettavista. Kuulostaa omituiselta. Toivottavasti saivat freenetin acquisitionista jotain muuta hyötyä, ainakaan tämä mobiilipelipuoli ei kovin hyvältä kuulosta.

HÄRKÄNÄKEMYS:

-

Yritys selvästi tietää mitä on tekemässä M&A puolella, ovat onnistuneet tekemään monia todella onnistuneita ostoja. Strateginen 8% osto EG7:sta saattaisi viedä tämän uudelle asteelle, ja jonkinlaisten synergioiden (yhteistyö? yhdistyminen?) toteutuessa tulisi merkittävää lisäarvoa. EG7 arvo on laskenut merkittävästi viime keväästä, ilmeisesti ainakin osittain edellisen toimitusjohtajan epäonnistumisten takia, joten EG7 voisi potentiaalisesti olla paljon arvokkaampikin.

-

Johto on viime aikoina tehnyt omien osakkeiden ostoja, joten selvästi luottavat siihen mitä ovat tekemässä. Ostot jatkuivat edelleen 5-7.1., ostajana CEO Remcon lisäksi myös board member Tobias Weitzel. Voisiko tästä ajatella, että Q4/2021 ja Q1/2022 ovat hyvin todennäköisesti orgaanisen kasvun osalta markkinoiden odotuksia paremmat.

-

Smaaton hankinta voi olla hyvinkin onnistunut, ja viedä yrityksen mediapuolen aivan uudelle tasolle, jolloin pääsevät paremmin kilpailemaan globaaleista mainosmarkkinoista koko pelimarkkinalla, erityisesti mukaanlukien mobiilipuolella. Kunhan nämä edut alkavat realisoitumaan, niin yrityksellä on potentiaalia muuttua entistä kannattavammaksi.

KARHUNÄKEMYS:

-

Kovista kasvuluvuista huolimatta, firma saattaa olla jo jäänyt mainospuolella isoista pelureista jälkeen, jolloin pitkällä tähtäimellä yritys ei pysty samalla lailla kilpailemaan asiakkaista, ja pikkuhiljaa orgaaninen liikevaihto alkaa laskemaan kun yrityksellä ei ole varsinaisia moatteja tämän kanssa. (Puhuvat että ovat top10 joukossa, mutta riittääkö se, monelleko isolle adtech yritykselle riittää kaikkein tuottoisimpia markkinoita?)

-

MMO Pelipuoli tuottaa todennäköisesti hyvin vielä vuosien ajan, mutta suhtaudun kuitenkin hieman skeptisesti että kuinka paljon näin vanhan pelin käyttäjämäärää pystyttäisiin UA:llakaan kasvattamaan, kun pelipuolen markkinakin kasvaa eniten mobiilipelipuolella. Uusista projekteista ei välttämättä onnistu yksikään, ja vain vievät resursseja.

-

Mobiilipelipuolen uusien pelien läpikäynti ei anna kovin mairittelevaa kuvaa yrityksestä, voiko tämä kertoa yrityksen tilasta laajemminkin? Kts yksityiskohtien läpikäyntiä alempaa.

-

Yritys sijaitsee tällä hetkellä Maltalla. MGI:llä oli tarkoituksena siirtyä Luxemburgiin, mutta yrityksen yllätykseksi Euroclear ei sallinutkaan tätä. Tämä prosessi on siis vielä pahasti kesken, joten voiko kestääkin aiottua pidempään, ja tulla vielä lisäyllätyksiäkin.

–

PELIPUOLEN UUSIEN PROJEKTIEN YKSITYISKOHTIEN läpikäyntiä mihin törmäsin yritystä tutkiessa (yksittäisten pelien vaikutus yrityksen tulokseen on kuitenkin hyvin pieni, joten näistä ei välttämättä kannata vetää sen isompia johtopäätöksiä):

Q3 Interim Report 2021 presentationista:

(https://mgi-se.com/wp-content/uploads/2021/11/Q3-2021_MGI-Investor-Presentation.pdf)

“Overview of the current announced organic pipeline”, joten ilmeisesti tässä pitäisi olla tärkeimmät uudet projektit mainittuna, MMO pelit:

-

Pirate101, vanha MMO peli, euroopan julkaisu:

Vaikea sanoa tuottavuudesta, kun ei tiedä paljonko on pelaajia Usassa, eikä vertailukohtana että mitkä on Wizard101 tuotot euroopassa. Ilmeisesti kuitenkin Wizard101 on näistä huomattavasti suositumpi, joten jos Pirate101 ei ole menestynyt euroopassa aiemmin, niin ilmeisesti taas luotetaan MGI:n parempaan mainoskoneistoon, että saisivat tuottavasti uusia pelaajia. En osaa sanoa, mutta vaikea uskoa että kovin isoja tuottoja näin vanhalla pelillä onnistuisi saamaan. -

Trove Switch versio, jo julkaistu. “Really succesful launch” sanotaan, olisi kiva tietää mitä nämä tarkoittaa, paljonko käyttäjiä on tullut lisää, vs. Trove muilla platformeilla? Pelinä varmasti ihan hyvä, ja ihan hyvää palautettakin näyttäisi saaneen, esim. Should You try TROVE On Nintendo Switch? - YouTube

Näistä olisi kiva saada edes jonkinlaista konkretiaa, käyttäjämääriä tms.

Esityksessä ei mainittu, mutta itse interim reportissa oli epäonnistuneista projekteista maininta:

(Epäonnistuneet projektit olivat vielä March 2021 raportin pipelinessä mukana)

“Also, Atlas Rogues and Skydome from our launch pipeline did not meet expectations and will not be pursued further.”

Googlella aika murskaavaa kommenttia Atlas Roguesista, ja Gamigosta ylipäätään: A 90% Sale Couldn’t Save Atlas Rogues | MMO Fallout

(Tietenkin vain yksittäinen mielipide, ei pidä siihen liikaa lukittautua, mutta voiko vaikuttaa pelialan parhaiden osaajien houkutteluun, jos yrityksellä on vähän kyseenalainen maine pelaajien keskuudessa?)

Kokonaan uudet mobiilipelit:

-

Golf Champions – Swing of Glory:

“Worldwide development rights of the triple A mobile game Golf Champions – Swing of Glory”

“On the other hand, we see e.g. that the tests and soft launch of Golf Champions are very

promising” -q3 raportista

Kyseessä ehkäpä tämä linkki? https://play.google.com/store/apps/details?id=com.bhvr.green&hl=en&gl=US

“Updated November 27, 2020”, onkohan tämä oikeasti soft launchissa edelleen, ja jos on, niin missä, tässä sitä ei ainakaan testailla, kun näin kauan aikaa jo viime päivityksestä.

Miksi tästä sanotaan että Triple-A tuote? Ilmeisesti tekijänä Behavior Interactive, mikä ei varsinaisesti näytä miltään AAA-pelinkehittäjältä, ainakaan mobiilipuolella, jos katsotaan tuottojakin: Behaviour Interactive Revenue & App Download Estimates from Sensor Tower - Google Play Store

Ilmeisesti peli julkaistu ensimmäistä kertaa jo 2020, mutta sitten otettu pois julkaisusta, miksi? Tuskin luvut ovat siis olleet silloin kovin hyviä, jos ei ole jatkokehitetty, ellei sitten jotain todella outoa ole tapahtunut julkaisijan päässä. Ainoa Bull-skenaario tämän kanssa olisi oletus, että MGI osaa markkinoida tätä peliä huomattavasti halvemmalla kuin edellinen julkaisija, ja että tuotot per ostettu pelaaja olisivat kuitenkin ok, että se kannattaa. En usko että menestyy. -

Heroes of Twilight, Launch 2022. Ilmeisesti tämä peli:

https://play.google.com/store/apps/details?id=com.gamigo.hot&hl=en&gl=US

julkaistu jo kesällä 2021, ja viimeinen päivitys 14.7.2021, ja vielä sanotaan että “testing it quite a bit at the moment” esityksessä. Ei ainakaan android pelaajilla softlaunch testailla, silloin pitäisi julkaista uusia päivityksiä kokoajan, eikä viimeksi yli puoli vuotta sitten. Joko peli on jo kokonaan kuopattu, tai sitten siinä oli niin pahoja puutteita, että on vedetty kokonaan uusiksi suunnittelupöydälle, jolloin sekin olisi hyvä sanoa. Jonkinlainen lisäjulkaisu 2022 on siis hyvin epävarma. En ainakaan ymmärrä vaihtoehtoa, että luvut olisivat hyviä, mutta peliä jostain syystä makuutetaan limbossa vuosi ilman päivityksiä, kunnes yhtäkkiä aloitetaankin mainostamaan sitä. En usko että menestyy. -

Fantasy Town, ei vielä pipelinessä, mutta mainittuna muualla:

“The license of the successful Asian mobile game Fantasy Town was signed for Europe, North America, Australia and New Zealand”

Ilmeisesti kyseessä tämä peli, joka tässä vielä Aasian julkaisijalta:

https://play.google.com/store/apps/details?id=com.garena.game.fant&hl=en&gl=US

Itse esityksessä mainittiin ääneen että “Very succesful”, mutta mitä se oikein tarkottaa aasian osalta? Googlella ei ainakaan löydy kovin isoja menestyslukuja tuosta:

Garena Fantasy Town - Farm Sim - Overview - Google Play Store - US

Joten mitä kautta tulos sitten on tullut? Mainittiin esimerkiksi vain että käyttäjät ovat antaneet hyviä arvosanoja, mutta tämä nyt ei oikein riitä vielä, eikä kerro mitään tuotoista, tai pelin markkinoinnin hinnasta. Peli on kuitenkin sensortowerin mukaan julkaistu jo 7/14/2020, joten tuskin tässä enään ollaan ihan softlaunchin alkuvaiheessakaan, vaan pelin pitäisi tässä vaiheessa jo selvästi näyttää hyviä tuottolukuja, jos se on ylipäänsä sellaisiin pääsemässä.

Lisäksi taisi olla muutama muu projekti tulossa, joista kaikkien nimiä ei mainittu. Oma veikkaus on että n. 1%-5% mahdollisuus että uusista peleistä yksikään onnistuu mainittavasti. Tavallaan hyvänä puolena, että KingsIslestä ja varmaan muistakin acquired yrityksistä on ilmeisesti laitettu uusia projekteja tekevät ihmiset pihalle, että eivät turhaan aiheuta kuluja, kun uusien pelien tuotanto ei näytä olevan kunnossa. Tämä kokonaisuus muutenkin tuntuu jotenkin oudolle, eihän tällaisten verifioimattomien projektien pitäisi pyöriä tuolla reporteissa jonain melkein valmiina projekteina, jos niitä on testattu niin huonosti, että heti ensimmäisen testilaunchin jälkeen suosiolla hylätään koko projekti. (Jos peli ilmestyy joksikin aikaa markkinoille, ja sitten sille ei enään vain ilmesty päivityksiä, niin oletuksena on että siinä luvut (tärkeimpänä retentio) ovat niin huonoja, ettei kannata enään edes yrittää parantaa.) Hyvänä puolena, että näihin ei välttämättä ole mennyt kovinkaan paljoa rahaa, jos ovat vain jonkinlaisia licensing dealeja, mutta miksi ne sitten ylipäänsä pyörivät tuolla viemässä fokusta, jos ne eivät ole kovin tärkeitä.

Näiden MGI:n raporteissa mainittujen uusien pelien (sisältäen jo julkaistut ja julkaisemattomat) läpikäynti laskee jonkin verran luottamustani koko yritykseen. Käsittääkseni MGI:llä ei ole vielä yhtään tuottavaa mobiilipeliä portfoliossaan (tai yleensäkään aktiivisesti päivitettävää, vähintään kerran 1-2kk sisällä.). Ilmeisesti sekä MGI:n että Gamigon managementissa ei ole ketään todellista mobiilipelipuolen uusien projektien osaajaa, joten näiden suhteen mennään ilmeisesti aika hakuuammunnalla ja toivotaan parasta. Jos tältä puolelta kuitenkin kasvua haetaan, niin vähän mietityttää että miksi tällaista henkilöä ei ole.

–

MAINOSTUSPUOLI

Kävin jonkin verran tarkemmin läpi noita Smaatoa ja Verveä, mutta jäi sen verran pahasti pelkäksi spekulaatioksi, etten sotke niitä enään tähän turhaan. Nämä ovat kuitenkin tällä hetkellä sen 55% yrityksen revenuesta, joten tästä olisi hyvä saada parempi kuva, esimerkiksi joltain mainostusalan ammattilaiselta, ennen isompaa panostusta yritykseen.

–

LOPPUKOMMENTIT

Viimeisimmästä Redeyen raportista People Score: 5

“The management team is excellent as their track record speaks for itself.”

Tähän uskon itsekin varsinkin noiden MMO yritysten acquisitioneiden osalta. Jos onnistuvat pitämään pakan kasassa vielä kasvaneellakin yrityksellä, ja löytävät uutta ostettavaa josta synergiahyötyjä, niin yritys varmasti kasvattaa arvoaan. Tämä henkilöityy kuitenkin vahvasti CEO Remco Westermanniin, ja pienenä riskinä että jos jotain tapahtuisi, niin ilman häntä olisi vaikea arvioida yrityksen tulevaisuutta.