En ole tänään julkaistuja Metso Mineralsin carve out -lukuja tutkinut enkä muista yksityiskohtaisesti jakautumiseen ja listalleottoon liittyvien paperien sisältöä. Pidän kuitenkin syksyn ylimääräisessä yhtiökokouksessa kerrotun perusteella varsin selvänä, että Metson alkuperäisen ehdotuksen mukainen osinko (1.47 euroa) jaetaan osakkaille ennen kesäkuun loppua; osittaisjakautumisen sopimuskokonaisuus ei uskoakseni mahdollista sitä, että Neles saisi huomenlahjana mukaansa n. 200 miljoonaa ylimääräistä euroa Metson kassasta.

4 tykkäystä

Alla mietteitä Metso/Outotec parista treidimielessä. Suurinta osaa asioista sivuttiinkin jo ketjussa.

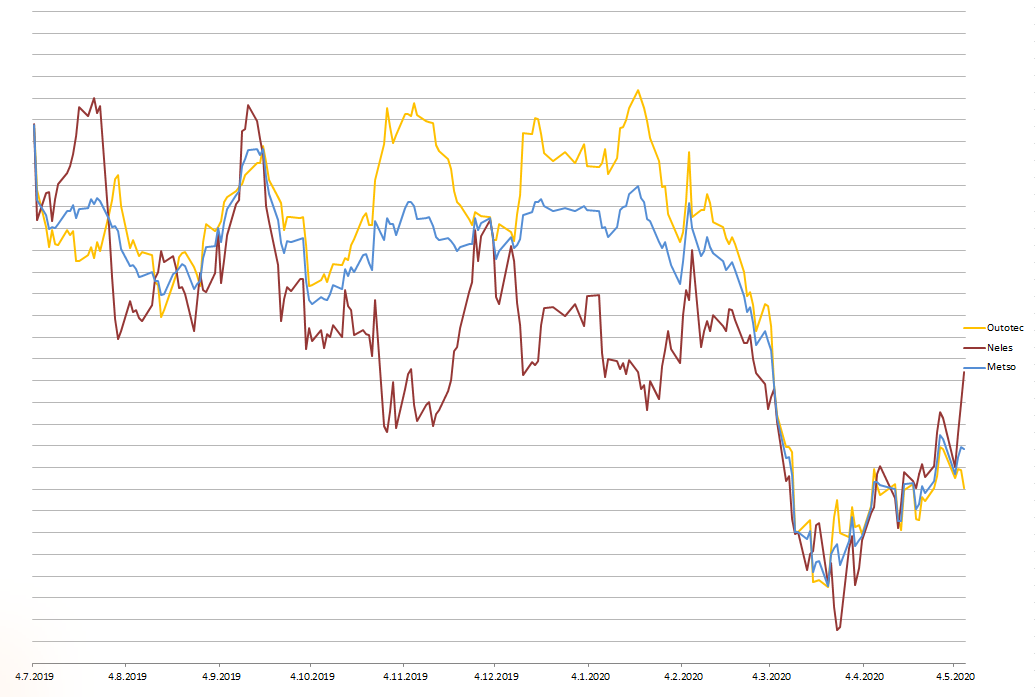

Tällä hetkellä Neleksen prosentuaalinen osuus Metsosta on 38,90%, päätöskurssi 9,67€/osake ja Neles:n osuus on korkeimmillaan viime kesän fuusiouutisen jälkeen. Alla olevasta kuvasta näkee, että Neles:n ja Outotec:n kurssiliikkeet ovat olleet kohtuu suuria ja ovat avanneet useampia arbitraasimahdollisuuksia. Arbitraasi muodostuu, kun sopivilla kurssitasoilla shortataan Metsoa ja ostetaan Outotec Longia, kuten ylempänä jo mainittiin. Neles:n kurssin vaihteluväli on ollut 4.7.2019-7.5.2020 välisenä aikana korkeimmillaan 13,96€/osake (24.7.2019) ja alimmillaan 5,63€/osake (26.3.2020). Neles:n prosentuaalinen osuus Metsosta on vaihdellut 24,62% (29.10.2019) ja tämän päiväisen 38,90% välillä. Yhdistymisuutisen jälkeen Neles:n peräkkäisten päivien väliset kurssiheilahtelut ovat olleet parhaimillaan jopa 20%. Kärsivällisesti odottamalla tästä parista on saanut lukuisia hyviä treidejä ja yhden koronarojahduksen, jolloin millään numeroilla ei ollut mitään väliä.

Pitkäaikaiselle fundamenttisijoittajalle edellä mainituilla numeroilla ei ole liene suurempaa merkitystä, mutta ajoittaisin silti mahdollisen Metso-hankinnan sellaiseen ajankohtaan, jolloin Neles:n arvo on suhteutettuna mahdollisimman alhaalla ja Outotec:n kurssi ”ylhäällä”. Neles:n kurssi on jo palautunut viime syksyn ja alkuvuoden tasoille, kun taas Outotec:n kurssi matelee edelleen pohjilla. Neles:n todellinen kurssi määräytyy lopulta heinäkuun alussa ja markkina päättää mikä on käypä arvo. Tähän markkinatilanteeseen ja tuloslukuihin nähden se näyttää liian arvokkaalta euroissa kuin myös prosenttiosuudeltaan.

Vaikka kyseessä on eräänlainen arbitraasi, niin riskejä tässäkin piilee. Kurssiliikkeet ovat todella suuria volatiliteetin ollessa korkealla ja Metson shorttaaminen on vaikeutunut viputuotetarjonnan heikentyessä. Lisäksi tilanteet muuttuvat nykyisessä taloustilanteessa erittäin nopeasti ja treidi voi kääntyä hetkessä päälaelleen, jos sitä ei valvo tauotta. Nykyinen epävarmuus voi tuoda mukanaan mitä tahansa uusia käänteitä, joita on mahdoton ennustaa ja fuusio voi myös peruuntua. Metson maksamatta jäänyt osinko täytyy myös huomioida laskelmissa. Neles:n todellinen arvo voi myös olla selkeästi omaa arviota suurempi, mutta lukuja pyöriteltäessä se riski tuntuu pieneltä.

Metsoa en ole omistanut missään vaiheessa, mutta esimerkiksi maaliskuun lopussa se oli selkeästi parempi vaihtoehto, jos näistä kahdesta piti valita. Samaan aikaan kuitenkin kaikki muukin oli edullista ja riskit niissä huomattavasti pienempiä, joten ostos jäi välistä.

Tämän päiväiset tulosjulkistukset eivät tuoneet yllätyksiä ja otin samalla pienen siivun Outotec:iä myös keskipitkään salkkuun.

Kurssien heiluntaa fuusiouutisesta lähtien. Piirretty päivän ylimmän kurssin mukaan.

22 tykkäystä

Tuossa on käsittääkseni ajatusvirhe. Metson osake muuttuu Neleksen osakkeeksi ja sen lisäksi sillä saa 4,3 Metso Outotecin osaketta ja Nelekseen liittymättömät liiketoimintojen osat siirtyvät uuteen yhtiöön. Tästä syystä mahdollisesti jakamatta oleva osinko siirtyy Nelekseen.

Tosin uskon yhtiökokouksen tulevan jollain tavoin järjestetyksi ennen yhtiöjärjestelyjen loppuunvientiä.

2 tykkäystä

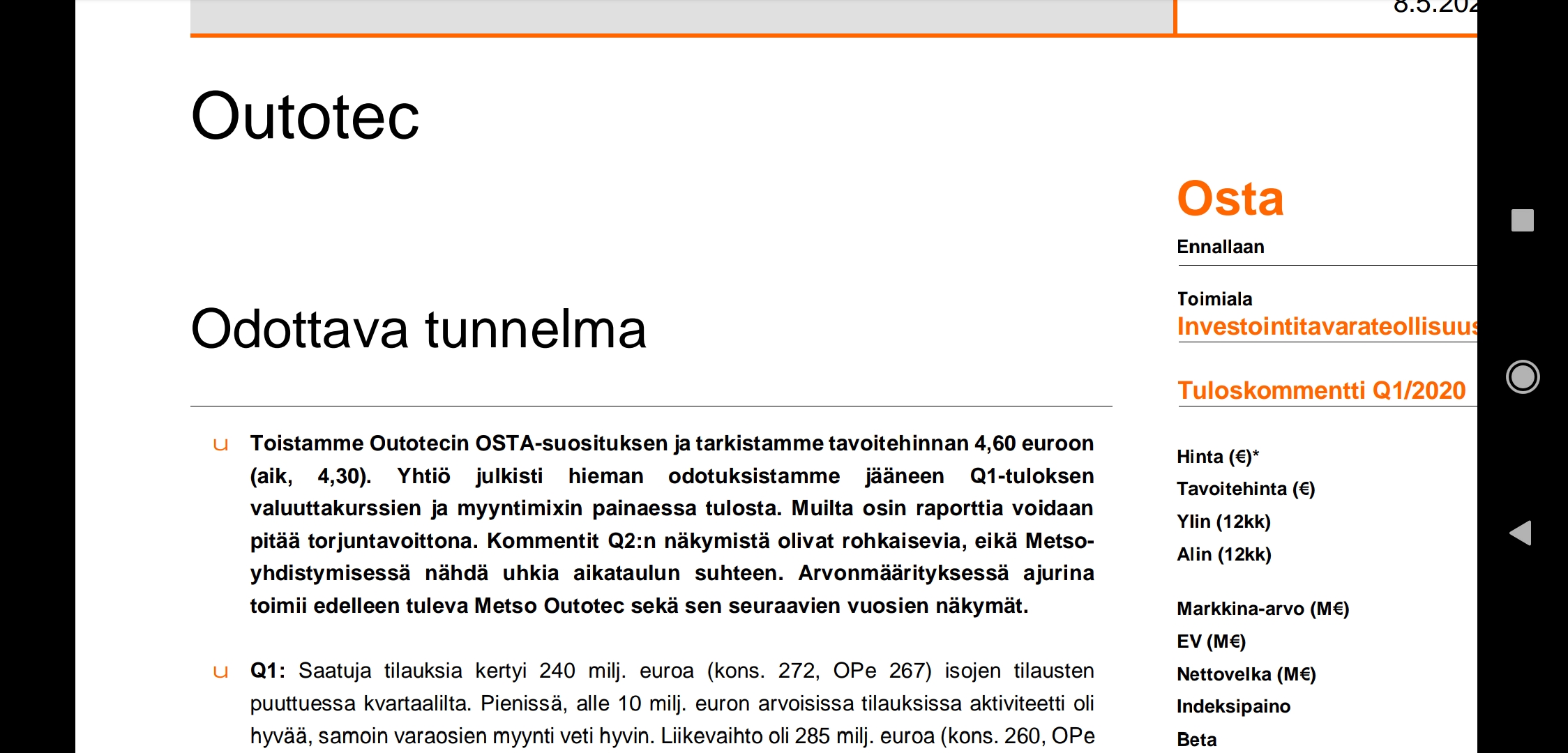

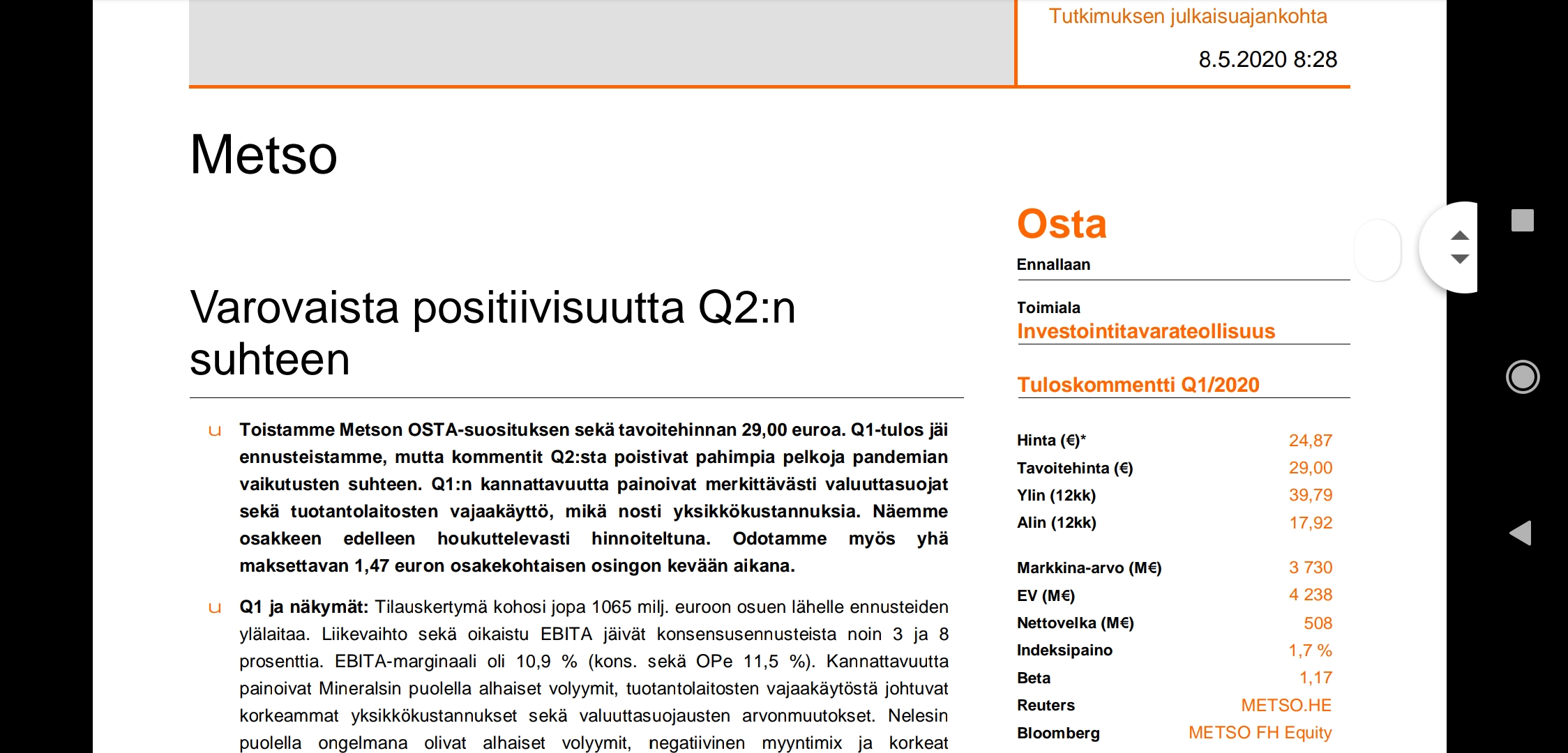

Erkki näköjään arvottaa Metsoa jotenkin korkeammalle, jos jotakin tavoitehintamuutoksista voi päätellä eli uudet tavoitehinnat: Metso 26,50(aik.23,50) ja Outotec 3,90(aik.3,70).

4 tykkäystä

Uudet tavoitehinnat aiheuttavat Nelesille merkittävän korotuksen, mutta tämähän on ihan loogista kun koronatilanne on mennyt parempaan päin tuolta 16.3. tilasta. Metson osinko sekoittaa pakkaa vielä hieman, sillä osinkohan lähtee käytännössä kokonaan Nelesin arvosta.

Neles entisillä tavoitehinnoilla: 23,5e - (3,7e * 4,3) = 7,59e.

Neles uusilla tavoitehinnoilla: 26,5e - (3,9e * 4,3) = 9,73e.

Ja tällä hetkellä Neles pörssissä 25,8e - (3,72e * 4,3) ~ 9,8e

Eli osinkokorjattuna Neles: 25,8e - 1,47e - (3,72e * 4,3) ~ 8,33e

4 tykkäystä

Nyt on taas hyvä Inderes-efekti, kun Outotec saavutti nyt melkein heittämällä tuon uuden suositushinnan ![]()

1 tykkäys

OP:n kommentit metsosta ja outotecista.

Tldr:

outotec osta, 4.6€ tavoitehinta, metso osta 29€ tavoitehinta

9 tykkäystä

Tunnustin ostin/myin -ketjussa vaihtaneeni Sampoja Metsoon. Taustalla vaikuttivat luonnollisesti myös nämä aamuiset kommentit, vaikken sitä siellä maininnut.

3 tykkäystä

Youtubeen pamahti Ekiltä timanttia - siispä video Metso Outotecistä ![]()

12 tykkäystä

Onko jossain muuten mainittu, tuleeko Neles aikanaan Inderesin seurantaan? Kannattaako siis alkaa odottamaan laadukasta ja riippumaton analyysiä yhtiöstä? Onko esim. @Erkki_Vesola lla tietoa tästä?

3 tykkäystä

Loistava video, ja nostatti kyllä edelleen lisää ostohinkuja näiden suuntaan! Menevät seuraavan miinuspäivän ostolistan kärkeen. Nyt eilisten Outotec-ostojen jälkeen salkussa on aika fifty-fifty molempia, varmaan samalla linjalla pyrin jatkamaan. Täytyy vaan jotenkin keplotella yli tuosta psykologisesta Metso on kallis -fiiliksestä (koska vrt edeltävä satsi maaliskuun hinnoilla); maailma kuitenkin ehti tässä välissä taas muuttua.

4 tykkäystä

Moro Don, Nelesin seurannasta ei meillä ole vielä tehty päätöstä. Tulemme sen kuitenkin tekemään ja siitä tiedottamaan ennen kuin Nelesin noteeraus erillisenä yhtiönä alkaa, arvatenkin heinäkuun alussa. T. Eki

7 tykkäystä

Vaikka ajattelussani on yleisesti ottaen paljonkin virheitä, olen varsin varma siitä, että Metso Mineralsin ja Outotecin yhdistymissopimusta heijasteleva Metson jakautumissuunnitelma ei mahdollista Metson osingon valumista yksinomaan Nelekselle.

Metsolla alkaa olla vähitellen hoppu saada hallinnolliset velvoitteet ja jakautumistaserätingit hoidettua määräajassa. Veikkaan, että yhtiökokouskutsu kolahtaa postilaatikkoon ensi viikolla.

Siellä porskuttaa Outotec ja Metso kärjessä ![]() Outotec käynyt tänään jo 10% plussalla päivän mittaan

Outotec käynyt tänään jo 10% plussalla päivän mittaan ![]() Eiköhän tästä yhdistymisestä saada hyvää jälkeä

Eiköhän tästä yhdistymisestä saada hyvää jälkeä ![]()

https://www.is.fi/taloussanomat/porssi/porssitiedote/c-5A032084011E38A0

2 tykkäystä

Danske Bankin aamukatsauksessa oli myös käsitelty Metsoa. Dansken ennuste 2022 antaa

Metsolle ihan merkittävää nousupotentiaalia. Arvostuskertoimet Danskella olivat Metso Outotecin arvostus käyttämällä EV/EBIT 2022E kerrointa 11,2x ja Nelesin 2022E kertoimella 12,5x.

5 tykkäystä

Pyrkimyksenä on luoda johtava yhtiö, joka tarjoaa prosessiteknologiaa, laitteita ja palveluja mineraali-, metalli- ja kivenmurskausteollisuuden aloille:

- Tästä syntyy maailmanluokan kaivoslaiteyhtiö, jolla on vahva strateginen asema. Kaikki osakkeenomistajat, mukaan lukien Suomen valtio ja Solidium, tulevat hyötymään niistä synergiaeduista, joita yhdistymisestä syntyy…

10 tykkäystä

Itse olen pyöritellyt tätä niin että ostan Outoteciä yhdistymistä silmällä pitäen. Metsosta irtaantuva Nelestä ostelisin yhdistymisen jälkeen.

Osui silmään Mikko Mäkisen blogikirjoistus, jossa hän kertoi kun Metsosta irtaantui Valmet. Valmetia myytiin heti aika alas, melkein 6 euroon osakkeelta. Paljon on myös kirjoitettu näistä irtaantuvista yhtiöstä, että niihin kohdistuu paljon myyntipainetta. Tämän jälkeen kun markkinoilla on asiaa pureskeltu niin on alkanut nousu.

5 tykkäystä

Nämä videot ovat kyllä enemmän kuin kehumisen arvoisia! Antavat hyvää kuvaa yhtiön toiminnasta ja vielä erittäin selkeällä tavalla. Kovinkaan yksityiskohtaisesti kun ei yleensä yhtiön toiminnasta kerrota, niin ovat nämä videot verrattomia toimittamaan tämän tiedon!

Yhdistymistä innolla odottaen ![]()

7 tykkäystä

Nousun jälkeen voittojen kotiutusta.Kova vaihto näyttää olevan.