Hieman kummastelen, että ICT ei lukeudu Neleksen tärkeisiin konsernitoimintoihin.

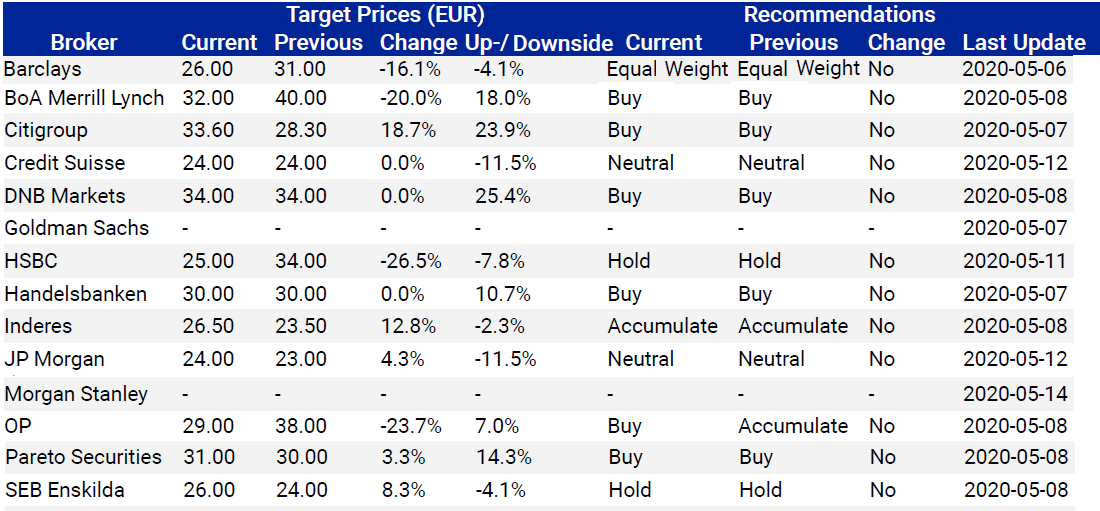

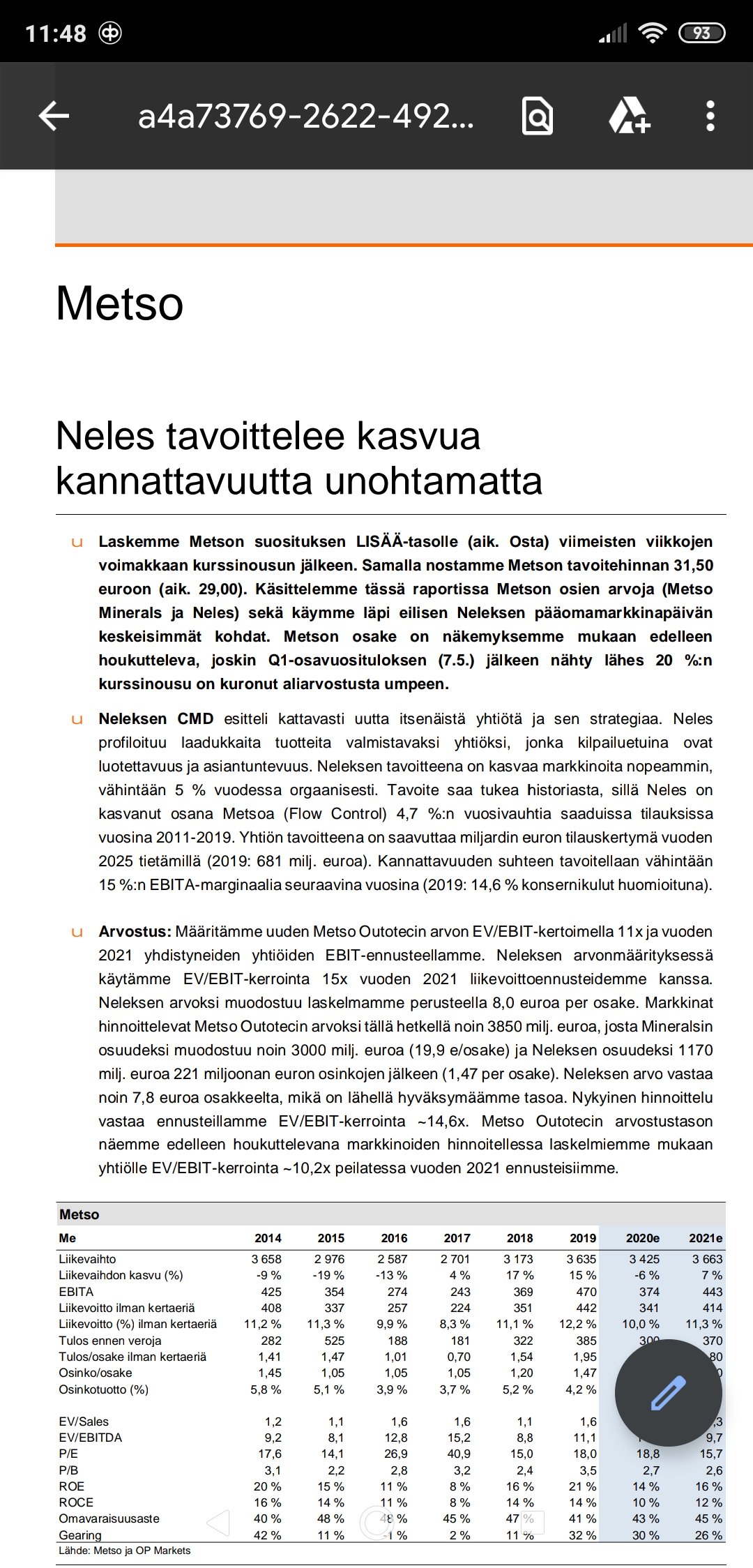

Metson tavoitehinnat 24-34 euron välillä. Kukaan näistä ei kehota ainakaan myymään.

Positiivisin näkemys on DNB:llä, joka antoi 22.5. raportissaan Metsolle tavoitehinnaksi 34 euroa. Näillä ei nyt suurta painoarvoa, mutta linkitetään tähän jos joku on kiinnostunut.

5 tykkäystä

Outoteccia näkyy olevan FIVA:n sivuilla shortattuna 4,25% (>0,5% possat) ja Metso-Outotec fuusio lähestyy reilun kuukauden päästä.

Onko tietoa pitääkö nämä shortit shorttaajien palauttaa takaisin ennen fuusiota?

Lähinnä kiinnostaa siis josko tulisi shorttaajille ostotarpeita ennen dedistä.

Tavoitteet ainakin asetettu kunnianhimoisesti, niinkuin “uuden” firman kuuluukin. Hyvät vibat.

PS. Läppäventtiilien lisäksi myös kattava palloventtiiliohjelma, koska molempia tarvitaan sekä P&P että O&G bisneksessä. Tuotteista ei homman ainakaan pitäisi jäädä kiinni.

3 tykkäystä

Menikös se niin että Outotecin osakkee nimi vaan muuttuu ja lappuja tehdään yhdistymispäivänä Metsolaisten tarpeeseen sitten että pääsevät 78% omistukseen koko lafkasta. Eli ei ehkä tarvitse palauttaa shorttilappuja kun nimi vaan muuttuu ellei sitten ole sopinut jotain muuta lappuja lainatessaan. Muutenhan saattaa olla sululle kyllä syytä ![]()

Kauppalehti (maksumuuri) on sitä mieltä, että Nokian Renkaiden toimitusjohtajana tänään aloittavasta Jukka Moisiosta ei tule Neleksen hallituksen puheenjohtajaa.

Moision oli määrä aloittaa kesällä Metsosta erkanevan venttiiliyhtiön Neleksen hallituksen puheenjohtajana. Tähän tehtävään Metson pitää etsiä nopeasti korvaava henkilö vetämään uuden yhtiön alkavaa taivalta.

Metso epäilemättä tiedottaa mahdollisesta muutoksesta hyvissä ajoin ennen 16.6. järjestettävää yhtiökokousta.

3 tykkäystä

Niinhän se taitaa mennä, uusia osakkeita painetaan Metson omistajille.

Outotecin shortsija jollei ole kesäkuun lopussa palauttanut osakkeita alkaakin sitten shorttailemaan huomaamattaan tai tiedostetusti pelkän Outotecin sijaan sitten 78% Metsoa (pl erkautunut Neles)

Olen jo jonkin aikaa miettinyt Nelesin ja DevCo Partners Oy:n omistaman Vexve Armatury Groupin (Etusivu | Vexve) mahdollista yhteenliittymää. Eikö tuollaisessa yhteenliittymässä olisi lisäarvoa saatavilla? Molemmat ovat kertomansa mukaan maailman johtavia venttiiliratkaisujen valmistajia.

Neles on keskittynyt eri teollisuudenalojen venttiiliratkaisuihin. Vexve puolestaan

on maailman johtava venttiiliratkaisujen toimittaja kaupunkien ja teollisuuden lämmitys- ja jäähdytystarpeisiin. Vaativiin sovelluksiin kehitettyjä Vexven venttiili- ja säädintuotteita sekä hydraulisen ohjauksen ratkaisuja käytetään kaukoenergiaverkoissa, voimalaitoksissa sekä rakennusten lämmitys- ja jäähdytysjärjestelmissä.

Näin ollen muun muassa eri teollisuuslaitokset ja voimalat saisivat kaikki venttiiliratkaisut niin lämmitykseen, jäähdytykseen kuin eri prosesseihin saman katon alta. Millaisia ajatuksia herättää muissa?

2 tykkäystä

Kahden viimeisimmän viikon aikana Metso melko suoraviivaisesti +26 %, Outotec vissiinkin hieman enemmän. On tämä melko erikoista.

2 tykkäystä

Toisaalta nähty sama vuoden sisään muutamaan eri otteeseen ja vielä kuutosen tasoon matkaa jäljellä jos sinne mielii.

Nyt vähän harmittaa ku myin Outotecit 4,1€ tienoilla, vaikka uusi kombinaatio kiinnostaa kovasti. Onkohan teknisen analyysin perusteella kummoisia mahdollisuuksia palata tuolle tasolle vai onko tässä taivas rajana kun yhdistäytyminen lähestyy?

Outotec on noussut nyt Metsoa rivakammin. Meikäläiselle tuottaa hankaluuksia miettiä, että kumpi ois parempi ostos. Yksinkertaisempaa olisi toki ostaa vain Outoa ja katella Nelesiä myöhemmin. Onko täällä jotain tietäjää, joka osaisi sanoa, että onko Neles asiallinen ostos tällä hetkellä ja onko siinä kenties miten paljon nousuvaraa lähivuosina jos vertaa vaikkapa Valmetin tarinaan? Onko mieluummin yli- vai aliarvostettu hinta tällä hetkellä?

Kiinnostaisi myös Inderesin näkemys, että onkohan tilanne muuttunut nyt kun on noustu indeksin mukana ja laskuvaraa tavoitehintaan on jo yli 15%.

Tähän asiaan tuli heti mietteitä: Metso: Neles tarjoaa vähäriskisen sijoitusvaihtoehdon | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

1 tykkäys

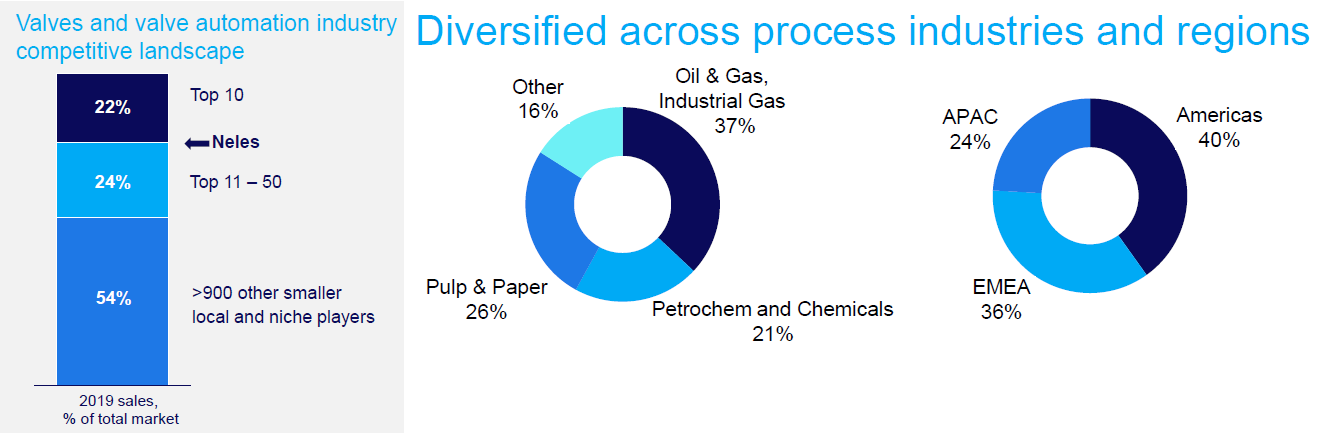

Jotta yrityskaupasta tai ylipäänsä investoinnista on merkittävää (hankintahinnan ylittävää) hyötyä, pitää investointi tapahtua alueella jossa yrityksellä on kilpailuetua. Neles toimii vaativissa väliaineissa sekä toimilaitteellisten venttiilien saralla. Neleksen hyvin kannattava liiketoiminta nimenomaan on näiden kahden ominaisuuden ympärille rakennettu. Vexvellä taas vesi- sekä käsiventtiilit on merkittävässä osassa liiketoimintaa. Maailmassa on noin 900-1000 venttiilitoimijaa (Lähde: Neles), niin yritysostojen pitää olla todella strategisia.

3 tykkäystä

Strategiasta toimitusjohtaja kertasi pääkohdat: Markkinaosuuden kasvattaminen laajemmalla tuoteportfoliolla, myynnin kiihdyttäminen venttiilinhallintalaitteissa, aseman vahvistaminen huoltotoimissa muun muassa digitalisaation avulla sekä kohdennettujen yritysostojen tekeminen edellä mainittujen tavoitteiden tukemiseksi.

Lähde: Neles CMD, OP:n yhtiökommentti tältä aamulta.

Tämä ei tietenkään tarkoita tuota oman vision toteutumista. Lähinnä se ajatus kai syntyi noista kunnianhimoisista tavoitteista. Kunigas-Ekikin taisi olla sitä mieltä, että tavoitteiden saavuttaminen ei ole aivan pala kakkua. Siksi ajattelin yritysostojen olevan yksi keino.

1 tykkäys

Itse ostelen energia-alalla työkseni venttiileitä. Neleksen kaltaiset säätöventtiilit pitää asiakaskohtaisesti mitoittaa, jolloin ne eivät ole hyllytavaraa. Tämä selviää hyvin toimitusajasta. Vexve on kunnostautunut mustaa rautaa olevissa kaukolämpöventtiileissä. Jos katsoo Vexven sivuilta, niin niiden haponkestävät palloventtiilit on yksiosaisia. Jos tuollaisen venttiilin haluaa vaihtaa, niin putki pitää rälläköidä. KSB tarjoaa kolmiosaisia palloventtiileitä, joissa riittää pesän vaihto ruuvit avaamalla. Ja voin sanoa, että tällaiset pienet hyllytavaraa olevat palloventtiilit on niin halpoja ja kilpailtuja että niistä ei kyllä jää juurikaan mitään viivan alle. Lisäksi käsiventtiilit ei synnytä juurikaan service-toimintaa.

13 tykkäystä

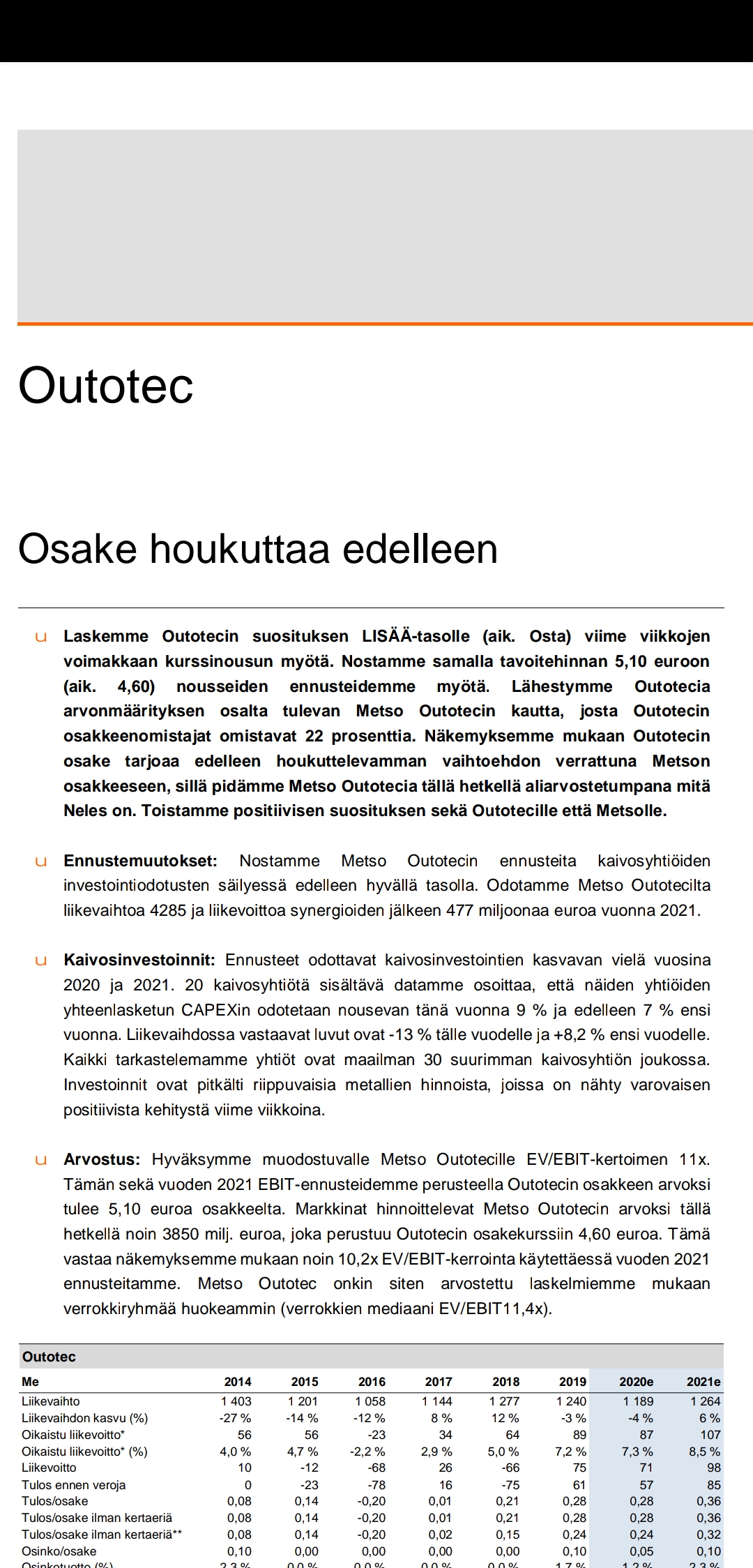

Voisinkin jakaa tänne OP:n uudet kommentit Metson ja Outotecin tilanteesta, sekä päivitetyt tavoitehinnat ![]()

Tavoitehinnat nousivat, mutta suositukset laskivat OSTA tasolta LISÄÄ tasolle ![]() OP liputtaa outotecin puolesta selvästi

OP liputtaa outotecin puolesta selvästi ![]()

7 tykkäystä

Olen jo pitkään liputtanut myös Outotecin puolesta ja nyt se pomppu vihdoin nähtiin viimeisen kahden viikon aikana myös kurssissa 3,5€->4,5€.

Metso-Outotecille on suuret odotukset etenkin synergiahyötyjen takia ja odotan, että Outotecin potentiaalia saadaan vihdoin yhdistymisen myötä hyödynnettyä. Ostaisin OP:n tapaan suoraan Outotecia ja jos Nelesiä haluaa, niin sitä voi hankkia sitten heinäkuussa.

1 tykkäys

Tässä TA:ta Outotecistä.

Näyttää vähän siltä että Telkkä häs left the pönttö. Eli ollaan rikottu tuo trendiputki ja lähdetty rajumpaan nousuun. En näe että suurempaa laskua olisi tiedossa, ellei saada koko pörssin laajuista laskettelua vaikka Trumpin kai EKPn twiittien kautta.

Jos ostoja mietit, niin näkisin ostojen paikat lähinnä kun kurssi palaa lähelle tuota kapeata punaista viivaa Bollingerin Bandin (sininen alue) keskellä. (Tällä hetkellähän mennään vahvasti nousussa BBn reunaa pitkin, ja voikin odottaa että jossain kohtaa kurssi hakisi kosketusta keskiarvosta).

EDIT: RSI eli ostot suhteessa myynteihin voluumissa lähestyy yliostettua, eli tämä povaisi ainakin pientä kevennystä ralliin (tukisi teoriaa paluusta BBn keskiviivaan). Tosin tämä indikaattori voi jatkaa yliostetun puolelle pitkään ja ei ole mikään takuu laskusta.

2 tykkäystä

Nelestä koskeva video tullut ulos ![]()

00:20 Neles rautalangasta vääntäen

01:45 Markkinan tunnuspiirteet

02:39 Nelesin kilpailuedut

03:28 Nelesin kasvustrategia

04:14 Yhtiön riskiprofiili on matala

Kauppalehdeltä myös uutisia Erkin kommentoinnista Neleksen kasvuun (valitettavasti maksumuurin takana)

3 tykkäystä

Analyytikko Erkin kommenttiin oli mielestäni todella hyvin tiivistetty CMD:n keskeinen anti.

CMD:n materiaalit netissä:

Teollisuusventtiilejä valmistavia yhtiöitä on paljon. Näin fragmentoitunut markkina on kyllä aikamoista. Kaikkiaan toimijoita on 900-1000, joista 10 suurinta yhtiötä kattaa vain 22%. Neleksen asiakkaiden toimialajakauma ja maantieteellinen jakauma näyttää hajautuneen mukavasti.

2 tykkäystä

Täytyy vielä lisätä kommentti, joka kertoo käsiventtiilien service-liiketoiminnan olemattomuutta helpoissa väliaineissa ja matalissa lämpötiloissa (max. 150 astetta). Laitostoimittajan prosessi-insinöörin kannattaa tilata varaventtiileiksi noita pieniä halpoja palloventtiileitä (tai DN100-kokoluokassa kumivuorattuja läppäventtiilejä, jos suunnittelulämpötila max. 110 astetta) noin 20 % yli varsinaisen tarpeen. Varaventtiilin puuttuessa tulee työmaalla monin verroin kalliimmaksi keskeyttää työt ja lähteä rautakaupasta hakemaan puuttuvaa venttiiliä. On ymmärrettävää, että service-liiketoiminnan kannattavuus on hyvin haasteellista tällaisissa kohteissa. Ihan yhtä kuin tietokonetta tai kännykkää ei kannata korjata, kun kaupasta saa halvalla uuden.

2 tykkäystä