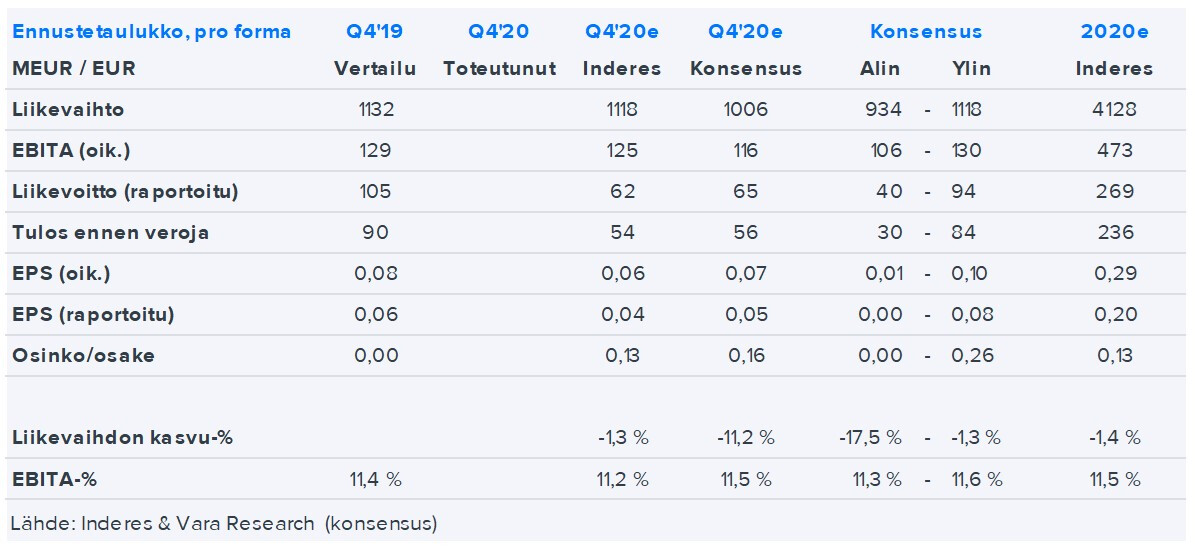

Tässä vielä ennusteet. Harmittavan pehmeältä näyttää, jälleen kerran. Odotellaan Ekin kommentteja.

5 tykkäystä

Ennustettua isompi osinko 0,2€ - viestii hyvästä luottamuksesta vuodelle 2021

Tilauskertymä kehittynyt myös hyvin (ainakin) kivenmurskausliiketoiminnassa tämän kommentin perusteella:

Tästä huolimatta positiiviset uutiset rokotteen kehityksestä ja korkeat metallien hinnat aktivoivat päätöksentekoa neljännessä neljänneksessä ja johtivat vahvaan tilauskertymään. Palveluliiketoimintaan vaikuttivat jonkin verran rajoitukset, jotka liittyivät pääsyyn asiakkaiden luokse suunnittelemaan, valmistelemaan ja suorittamaan palvelu- ja modernisointitöitä. Vara- ja kulutusosien kysyntä pysyi hyvänä kaivosten korkeiden käyttöasteiden ja metallien korkeiden hintojen ansiosta.

edit: Saadut tilaukset 1045m€ ![]() 1304 m€

1304 m€

8 tykkäystä

voiko joku minua viisaampi sanoa onko tämä hyvä uutinen vai huono?

1 tykkäys

Sekä että. Q4 jäi sekä liikevaihdon että voiton suhteen odotuksista, mutta tilauskirja näytti selvästi paksummalta kuin ennuste ja +25% viime vuodelle. Jos toimituskyky ei sakkaa, voi olla lievästi positiivinenkin tulos.

8 tykkäystä

Kaksijakoista. Yhtiö haluaa viestiä paremmasta tulevaisuudesta kasvaneen tilausmäärän muodossa, mutta samaan aikaan Q4:n liikevaihto ja tulos pettivät.

Luulen, että markkinat ovat tänään kriittisiä, sillä markkinatilanne antoi odotuttaa hyviä uutisia tilauskertymästä, mutta Q4 on selvä pettymys. Nyt kun metallien hinnat ovat nousseet ja nousevat edelleen ovat myös odotukset korkealla.

10 tykkäystä

Uutisointi ainakin positiivissävytteistä… Q4 on taakse jäänyttä aikaa. Nyt katseet tulevaisuuteen!

11 tykkäystä

KL tosiaan yllättää positiivisuudellaan:

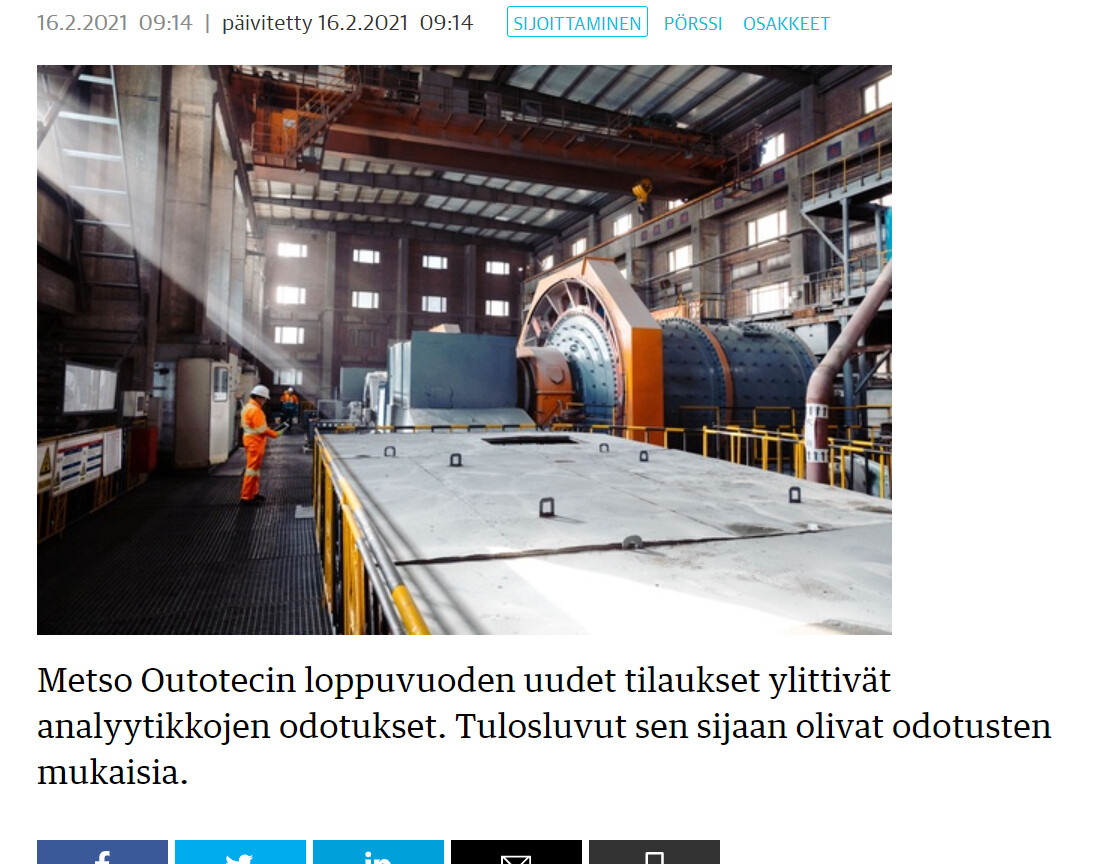

edit: nyt sinne oli ilmestynyt “lähes odotusten mukaisia”: Metso Outotecin loppuvuoden uudet tilaukset ylittivät analyytikkojen odotukset. Tulosluvut sen sijaan olivat lähes odotusten mukaisia, kun mukaan otetaan myynnissä oleva kierrätys-liiketoiminta.

1 tykkäys

Näin se luultavasti on. Tilauskirjan perusteella rukataan ennusteita ylöspäin ja se määrää arvon. Tässä-ja-nyt sijoittajat saavat isomman osingon.

4 tykkäystä

Jos olisi saanut valita positiivisen yllätyksen tilauksiin tai tulokseen, tämän yhtiön tässä vaiheessa ehdottomasti tilauksiin.

19 tykkäystä

Palveluliiketoiminnassa on avainlukujen perusteella eniten painetta alas, jolloin koko tulos painuu. Mielestäni tämä on kuitenki huomattavasti parempi kuin että muu liiketoiminta sakkaa, koska palveluilla on kuitenkin tendenssi palautua

4 tykkäystä

Ehdottomasti. Ja täytyy muistaa, että metallien hinnannousu ja lisääntynyt kaivosaktiviteetti näkyvät MetsoOutotecin tulosrivillä viiveellä. Nythän näyttää siltä, että yhtiö on vasta hypännyt aallon vietäväksi.

17 tykkäystä

Mielestäni tässä vaiheessa oleellisinta on tilauskirjan kehittyminen sekä positiiviset tulevaisuuden näkymät ja tätähän raportti kielii.

Tunnetuista syistä 2019 vs 2020 tulos etc vertailua voi sitten harrastaa klubbilla konjakkilasin ääressä kun muut asiat on jo puitu.

3 tykkäystä

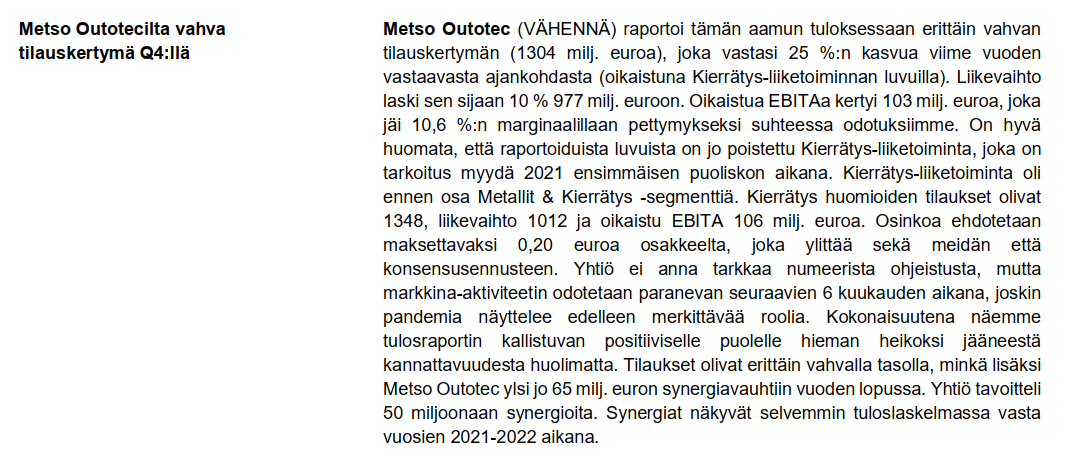

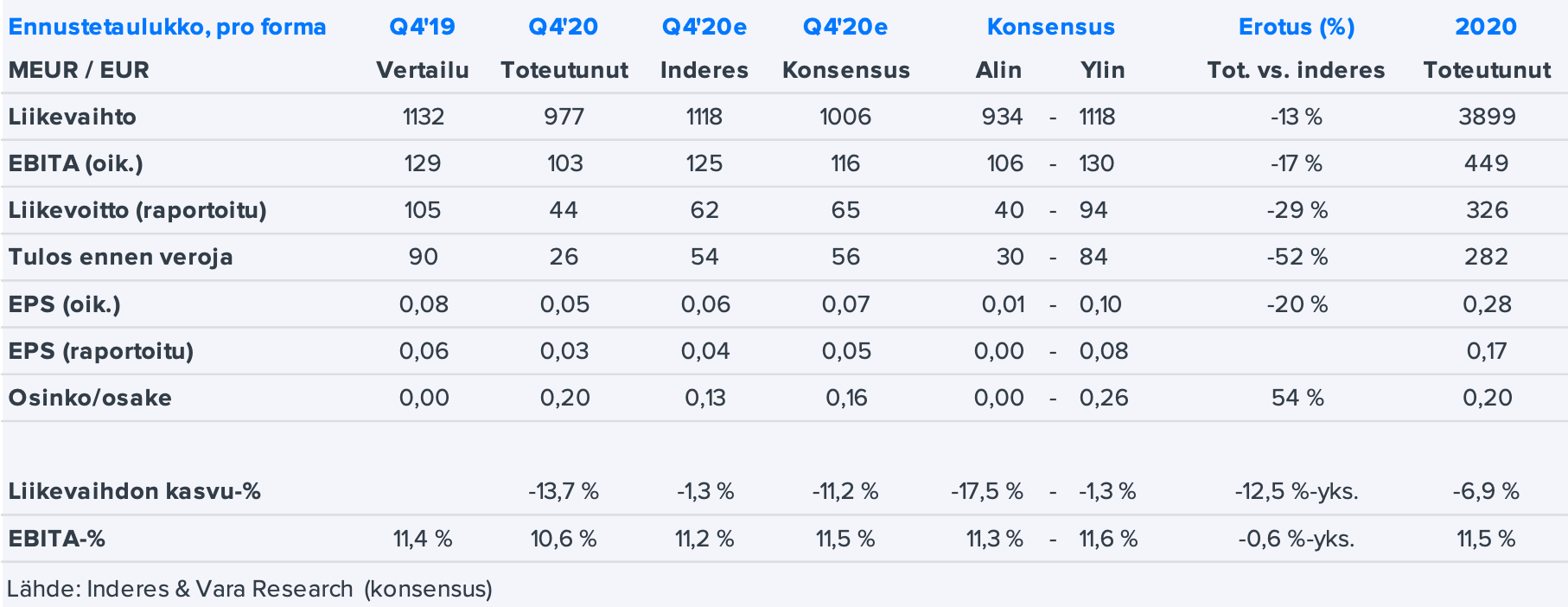

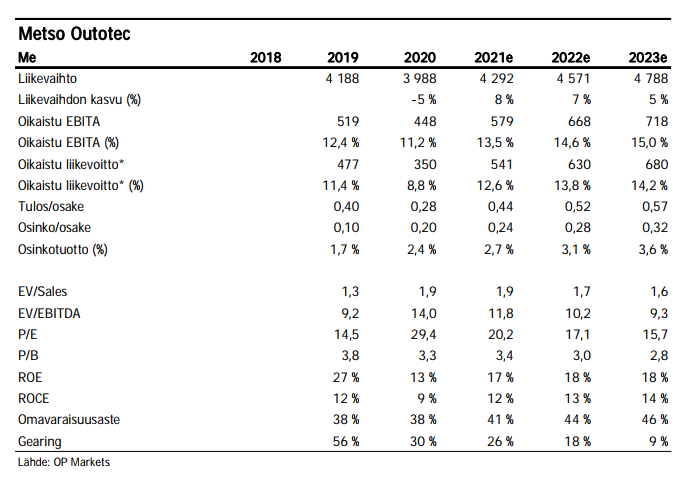

Metso Outotecin (MO) Q4-numerot olivat tilauskertymän osalta vahvat, mutta liikevaihto ja kannattavuus jäivät odotuksistamme. Seuraavalle 6 kk:n jaksolle odotettu markkinoiden paraneminen oli odotuksissamme. Mielestämme neutraali / positiivinen kurssireaktio on perusteltu. Tämänhetkinen suosituksemme osakkeelle on lisää 9,50 euron tavoitehinnalla.

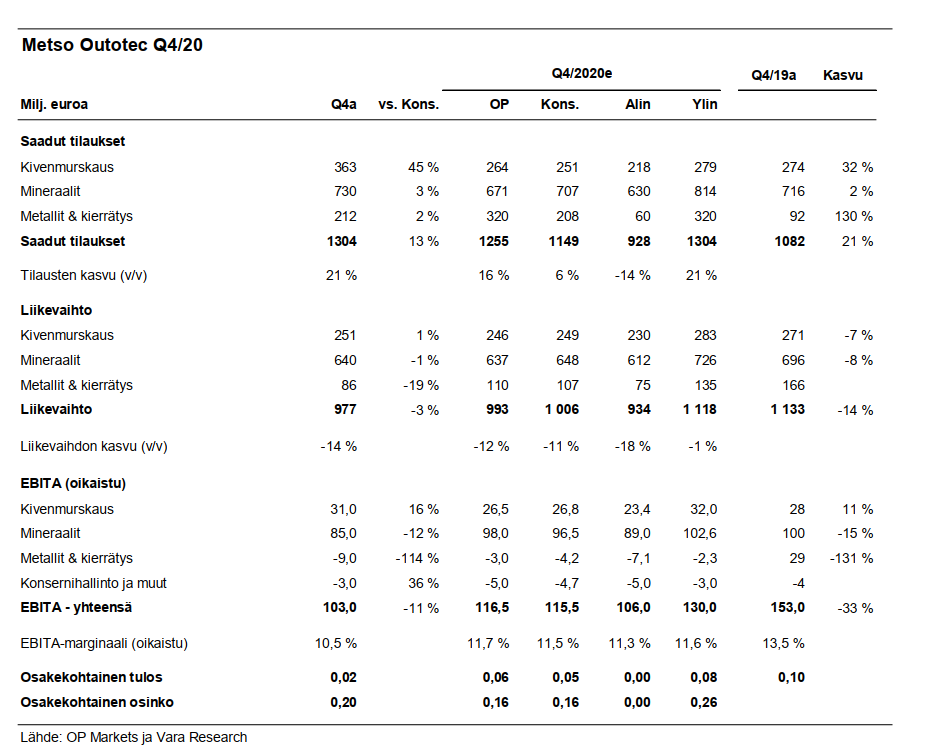

MO:n tilauskertymä oli vahva 1304 MEUR (+25 % v/v) oman odotuksemme oltua 1249 MEUR (+15 % v/v) ja konsensuksen 1149 MEUR (+6 % v/v). Tilaukset kasvoivat laiteliiketoiminnassa 66 %, mutta pienenivät palveluissa 9 % v/v valuutoista ja koronarajoituksista johtuen. Konsernin liikevaihto jäi odotuksistamme kaikissa segmenteissä, mutta eniten Metalleissa. Lasku johtui etenkin palveluliiketoiminnoista edellä mainituista syistä. EBITA-marginaalin jääminen ennusteista lienee johtunut etenkin palveluliiketoiminnan osuuden pudotuksesta 49,5 %:iin liikevaihdosta (Q4’19: 57,1 %). Myös rahoituskulut olivat yllättävän suuret, mikä painoi raportoitua osakekohtaista tulosta. Osinkoehdotus oli yllättävän korkea, 0,20 euroa osakkeelta.

MO odottaa markkina-aktiviteetin paranevan seuraavien 6 kk:n aikana, ”mihin kuitenkin vaikuttaa koronaviruspandemian kehittyminen”. Kommentti oli odotusten mukainen ja kaipaa taakseen lisäinformaatiota mm. eri divisioonien sekä laite- ja palveluliiketoimintojen näkymien osalta.

4 tykkäystä

alustavasti peukku ![]()

8 tykkäystä

OP - Metso Outotec Q4-tulos 16.2.2021

2 tykkäystä

Jos palveluliiketoimintojen heikkous johtuu isosti covid-19 , niin sen voisi nähdä olevan vain väliaikainen kuoppa liikevaihdossa ja liikevoitossa.

1 tykkäys

19 tykkäystä