Nyt on parin päivän aikana tullut uusia Mocorpin tavoitehintoja.

Societe Generale nosti 12.4. tavoitehintaa 11,00 euroon (aiemmin 8,40 €) ja säilytti Osta-suosituksen.

Metso Outotec price target raised to EUR 11 from EUR 8.40 at Societe Generale

Pareto Securities nosti tänään 13.4. tavoitehintaa 12,0 euroon (aiemmin 11,0 €).

Pareto Securities höjer riktkursen för Metso Outotec till 12 euro (11), upprepar köp

- Pareton aamukatsauksessa analyytikko Anders Roslund kommentoi lyhyesti Epirocin (Myy) ja Mocorpin (Osta) suosituksia. Roslundin mielestä Epirocin ja Mocorpin arvostuksissa on liian suuri ero (ensi vuoden ev/ebit 25 vs 11,5).

Danske Bankin aamukatsauksessa tänään Metso Outotec:

https://danskebank.fi/-/media/pdf/danske-bank/fi/sijoittaminen/aamukatsaus/aamukatsaus-osakkeet.pdf?rev=f2f8835ab72942608a4ba3a198c1b1fd&hash=0BF44B733C04C123EB4440690DEAEC9F

- Perustamme Metso Outotecin perustellun arvon sen 2024E oikaistuun liikevoittoon. Arvostettaessa Metso Outotec 12,4x (oli 12,3x) EV/EBIT-kertoimella, viimeisen 5 vuoden verrokkien keskiarvolla saamme 12 kuukauden tavoitehinnaksi 12,0 euroa (aiemmin 11,8 euroa)

Vara Servicen sivuilla näkyvät tuoreimmat tavoitehinnat ovat helmikuulta: https://vara-services.com/metso-outotec/ Pari viikon aikana on ainakin viisi päivitystä tullut.

| Päiväys | Tavoitehinta | Suositus | |

| Pareto Securities | 13.04.2021 | 12,00 € (aik. 11,00 €) | Osta (aik. Osta) |

| Societe Generale | 12.04.2021 | 11,00 (aik. 8,40 €) | Osta (aik. Osta) |

| Inderes | 12.04.2021 | 10,00 (aik. 10,00 €) | Lisää (aik. Lisää) |

| Danske | 09.04.2021 | 12,00 € (aik. 11,80 €) | Osta (aik. Osta) |

| OP | 06.04.2021 | 9,40 € (aik. 9,20 €) | Vähennä (aik. Vähennä) |

Sharevillen puolella nick “hiiohoi” on viimepäivinä postannut sarjatulella Metso Outoteciä koskevia uutisia. Sieltä löytyy useita viimeisimpiä tavoitehintoja yms. Oli pakko ihan tulla tarkistamaan, vaikuttaako kys. sijoittaja myös Inderesin foorumin puolella.

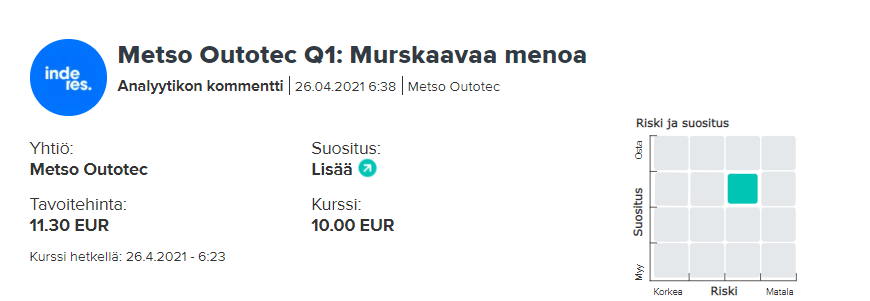

Kovalta caseltahan tämä tällä hetkellä vaikuttaa. Saas nähdä, mitä Q1 raportti tuo mukanaan ![]()

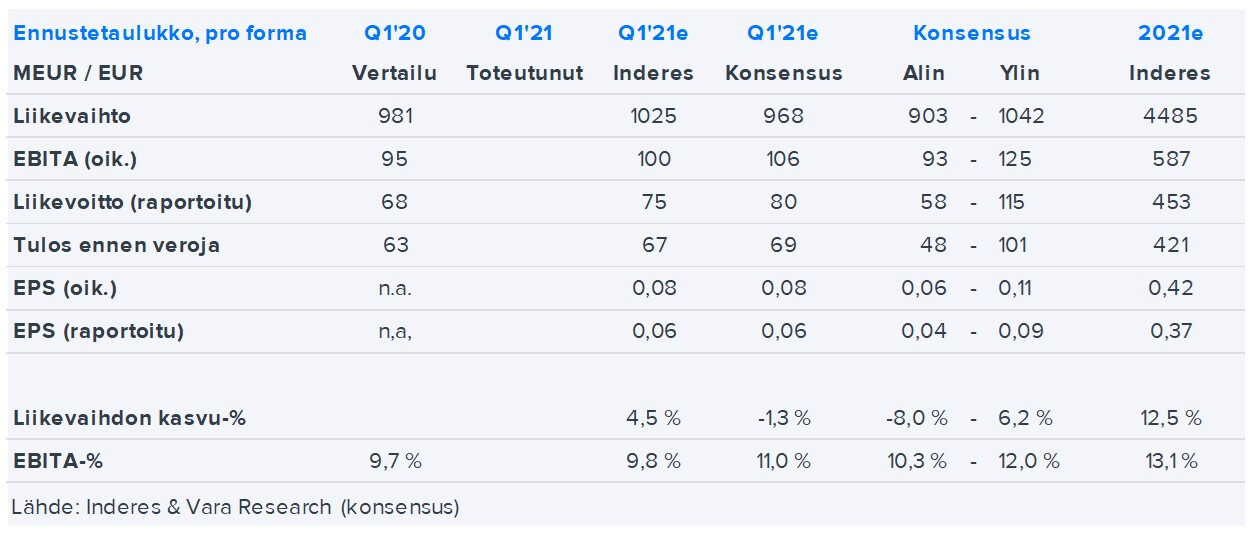

Tammi-maalikuu 2021 lyhyesti IFRS (vertailukauden luvut havainnollistavia yhdisteltyjä)

- Saadut tilaukset 1 102 miljoonaa euroa (1 084 miljoonaa euroa)

- Liikevaihto 925 miljoonaa euroa (947 miljoonaa euroa)

- Oikaistu EBITA 115 miljoonaa euroa eli 12,4 % liikevaihdosta (95 miljoonaa euroa ja 10,0 %)

- EBIT 91 miljoonaa euroa eli 9,8 % liikevaihdosta (68 miljoonaa euroa ja 7,2 %)

- Osakekohtainen tulos 0,08 euroa

- Liiketoiminnan rahavirta 165 miljoonaa euroa

- Metso Outotecin integraatioon liittyvissä kustannussynergioissa saavutettiin 83 miljoonan euron vuositaso maaliskuun lopussa

Tässä vielä ennusteet

Kukaan ei ollut vielä linkannut Ekin kommenttia:

EDIT:

OP - Metso Outotec Q1-tulos 23.4.2021

Tästä tämä lähtee liikkeelle:

![]()

OP antaa vähän maltillisemman 9.80€ ja vähennä

Lisää…

![]()

Sandvikin lukuja katsoin, q1 Mining&Construction kaikkien aikojen paras tilauskertymä maanalaisella, maanpäällisellä ja lastareilla! Infrahankkeiden ja raaka-ainehintojen tukemana taidetaan olla matkalla taas alan supersykliin. Yleensä nämä sykliset nousevat aika pitkään putkeen ja Metso-Outotecin osalta odotan vielä reilua nousua nykykurssiin.

Osaako joku kertoa mistä MO:n voimakas kurssilasku johtuu? En löydä mitään syytä uutisvirrasta.

Joku isompi omistaja on jo jonkin aikaa myynyt. Nyt haluaa imeiseti vapuksi eroon niistä. Odotellaan rauhassa. Kurssi palautuu (kai) normaaliin kun myynnit loppuu.

Metso lähettänyt analyytikoille sähköpostia jossa sanonut että q2 tulosodotukset liian korkeat. Siksi laskee.

Kai tuollaisesta joutuu tiedottamaan ihan kaikille. Itse en osta tuota selitystä, että analyytikoille on lähetetty jotain tietoa

Tieto minulla Mikko Mäkisen twitter-tilistä. Hänen lähteenä bloomberg ja analyysipalvelut.

Liputin viestin koska luulin sitä vitsiksi. Ilmeisesti liputusta ei saa poistettua itse.

Tuntuu uskomattomalta että tuollaista voi tehdä. Tosin onhan tässä jo joidenkin yhtiöiden kanssa tullut selväksi että tuulipuvut ei ole samalla viivalla instituutioiden kanssa.