Ei ole muuten kuulunut mitään siitä Outotecin Saudi-Arabian casesta? Sovittiinko se sillä summalla aikanaan silloin vai onko prosessi käynnissä vielä?

Moro Harvasepaiva ja muut, ilmeniittiprojektin 1. linjan osalta käynnistyksen pitäisi tapahtua Q2’21:llä ja koko projektin luovutuksen Q4’21:llä. Jo aikoja sitten tehty 110 MEUR:n kuluvaraus on moneen kertaan todettu riittäväksi. Uskon, että siitä voidaan jopa osa kirjata takaisin, mutta katsotaan nyt ensin miten tuo 1. linjan ylösajo sujuu. Terv. Eki

14 tykkäystä

7 tykkäystä

18 tykkäystä

14 tykkäystä

Sieltähän se positio löytyy

Metso Outotecia on tosiaan tullut holdattua jo pidemmän aikaa, ja olin ottanut position jo ennen koronakriisiä. Tossa täytyy ottaa huomioon se, että siinä vaiheessa en vielä ollut kunnolla hahmotellut tuota +15 - +20% p.a. tuottovaatimusta sijoituksille, koska halusin silloin vain käteistä vähäsen töihin (olin yhdessä vaiheessa lähes 100% käteiselllä vuoden 2019 lopussa ja 2020 alussa tammirallin jälkeen). Mulla oli kuitenkin selkeästi muotoutui ajan kanssa hahmotelma siitä, että Metso Outotecin käypä arvo on jossain 8,5€ - 9,5€ paikkeilla. Tosta jos ottaa varovaisen oletuksen, että kestää n. kolme vuotta ton käyvän arvon realisoitumiseen kurssiin, eli sanotaan, että kolmen vuoden päästä kurssi voisi olla vaikka 9,0 euroa, niin päästään pelkästään arvonnousulla +18,6% tuotto-odotukseen alkuperäisellä ostojen keskikurssilla 5,36€. Tuossa välissähän keventelin pahimmat ylipainot pois (siksi keskikurssi 5,36€ eikä 5,49€) - jälkeenpäin katsottuna toki olisi ollut hyvä olla keventämättä melkein mitään ennen rokoteuutisia ![]()

Välihuomautuksena: Tykkään usein tarkastella tota omaa tuottovaatimustani puhtaasti osakkeen arvonnousupotentiaalin kautta, varsinkin silloin jos osinko ei ole keskeisessä roolissa tarinassa. Tohon tuotto-odotukseeni jos lisää jonkun järkevän osingon kolmelta vuodelta, niin voidaan hyvinkin päästä lähemmäksi +20% tuotto-odotusta tuolle positiolleni (tää siis nyt tarkastelee tavallaan myös menneisyyttä, koska positioni ostin tammi- helmikuun välisenä aikana 2020). Bonuksena tähän vielä Nordnetin vanhasta palvelusta tämänhetkinen p.a. tuotto ![]()

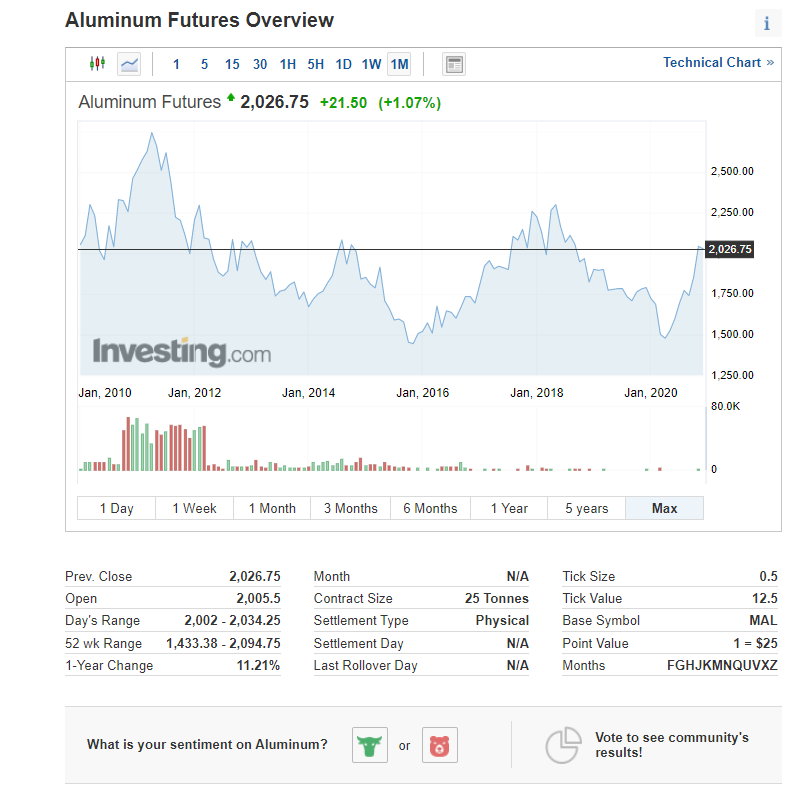

Vinkkinä tähän vielä Metso Outotec -sijoittajille: Investing.com:ista voi tarkastella MOCORP:n keskeisten metallien hintaliikkeitä, itse tulin eilen tsekanneeksi muutamat näistä, tässä esimerkkinä kupari (tärkein Metso Outotecille), nikkeli ja alumiini:

13 tykkäystä

Itse tuplasin position keväällä, kun kurssi oli pitkään alle 3,50€. Kysyntä ei tippunut edes pahimmassa vaiheessa kovinkaan merkittävästi, niin tuon uskalsi tehdä. Kurssi on noussut vielä nopeammin kuin uskoin, mutta kannattaa todellakin katsoa metallien hintoja, ne määrittevät tätä alaa erittäin paljon. Niin kuin näkyy, niin hinnat ovat korkealla ja sitä myötä kysyntä kovaa. En näe suurta riskiä kurssille alaspäin, ennemmin MO pyrkii nousupäivinä olemaan nousukärjessä.

8-9€ on omastakin mielestä neutraali arvostus, tulosta MO tehnee puolen Euron päälle normaalivuotena. Jos metallihinnat menevät yhä ylös, niin 10€ voi mennä rikki ensi vuonna. Itse varmaan keventelen lopun ylipainosta pois jossain vaiheessa 8€ päältä ja jatketaan normaalipainolla.

5 tykkäystä

12 tykkäystä

Ilmeisesti tämä on toinen projekti, koska koskee kuparia ![]()

Metso Outotec has signed a contract for the delivery of key minerals processing technology to a new high-capacity copper concentrator in Russia. The customer and the contract value are not disclosed. Deliveries with similar scope typically exceed EUR 100 million. The order is booked in Metso Outotec’s fourth quarter 2020 orders received. In June 2020, Metso Outotec received an EUR 23 million order for two primary crushing stations for the same concentrator plant.

Tämä on nyt varmaan niitä tilausputkessa olevia hankkeita? Huikeaa, jos jokaiselle välipäivälle ilmoitetaan 100 milj. tilauksista ![]()

Erkille riittää töitä ![]()

20 tykkäystä

Tässä sama suomeksi

13 tykkäystä

Onneksi tuli lisättyä eilen hyvien uutisten saattelemana. Integraatio etenee vauhdikkaasti ja kauppoja tulee tasaisesti

1 tykkäys

Hyvä että tilauksia tulee, vaikkakin venäjältä. 8 e/osake kallis , möin vähän pois. Ostetaan takaisin helmikuussa 6 e hintaan.

1 tykkäys

Ja taas. Rahaa tulee. " Metso Outotec toimittaa hienonnusteknologiaa Venäjälle."

4 tykkäystä

15 tykkäystä

Hienoa seurata MetsoOutotec`in tilausten kehittymistä. Yhdistyminen näyttää kannattaneen!

9 tykkäystä

Moro Seilori ja muut, karkea arvio joidenkin aiempien jauhinmyllytoimitusten perusteella on 15-30 MEUR. Leveä haarukka, tiedän. Ja koska olen ainakin muodollisesti välipäivät lomilla, en jatka aiheesta nyt tämän enempää. Terv. Eki

33 tykkäystä

Vaikuttaa enemmän kun lupaavalta. Veikkaisin kurssin olevan nousussa helmikuussa ![]() . Miksei jo Tammikuussakin.

. Miksei jo Tammikuussakin.

2 tykkäystä

Missä tän päivän MO uutiset?!? ![]() Vai kerkesikö viime viikolla jo tottua liian hyvään ?

Vai kerkesikö viime viikolla jo tottua liian hyvään ? ![]()