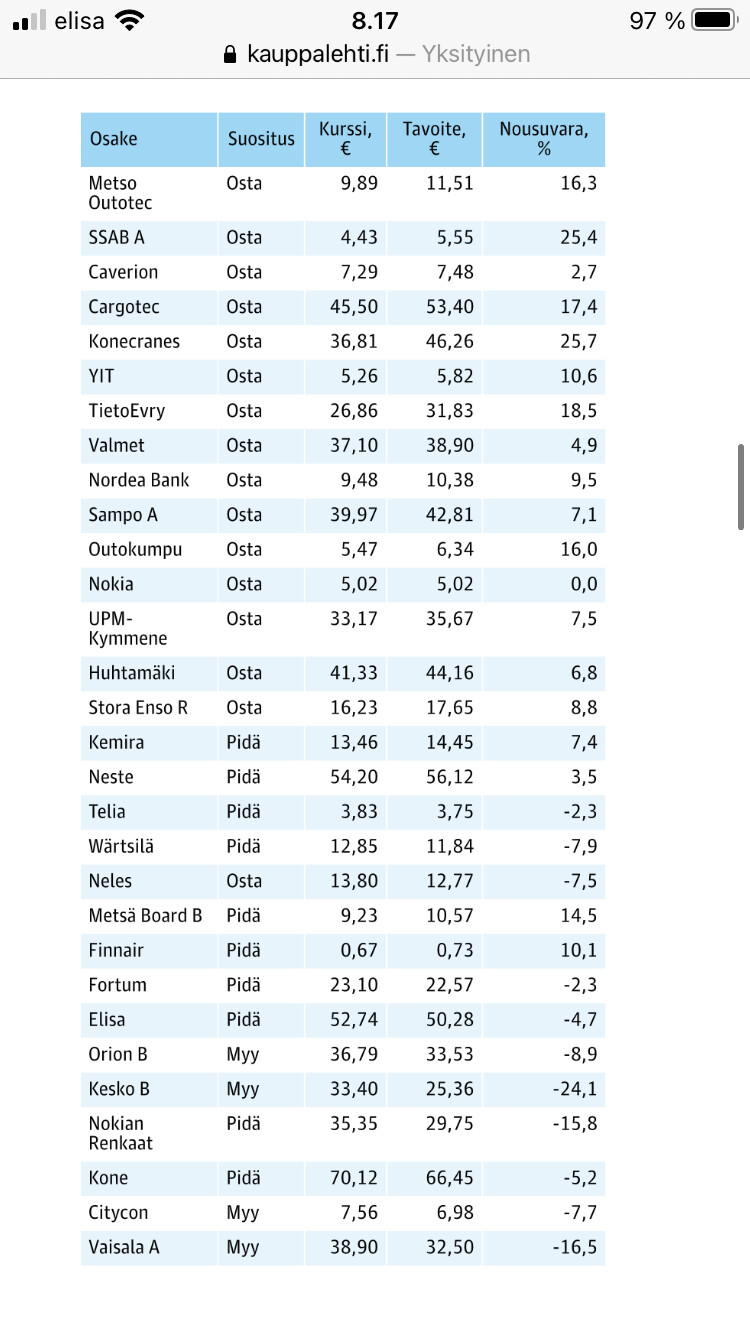

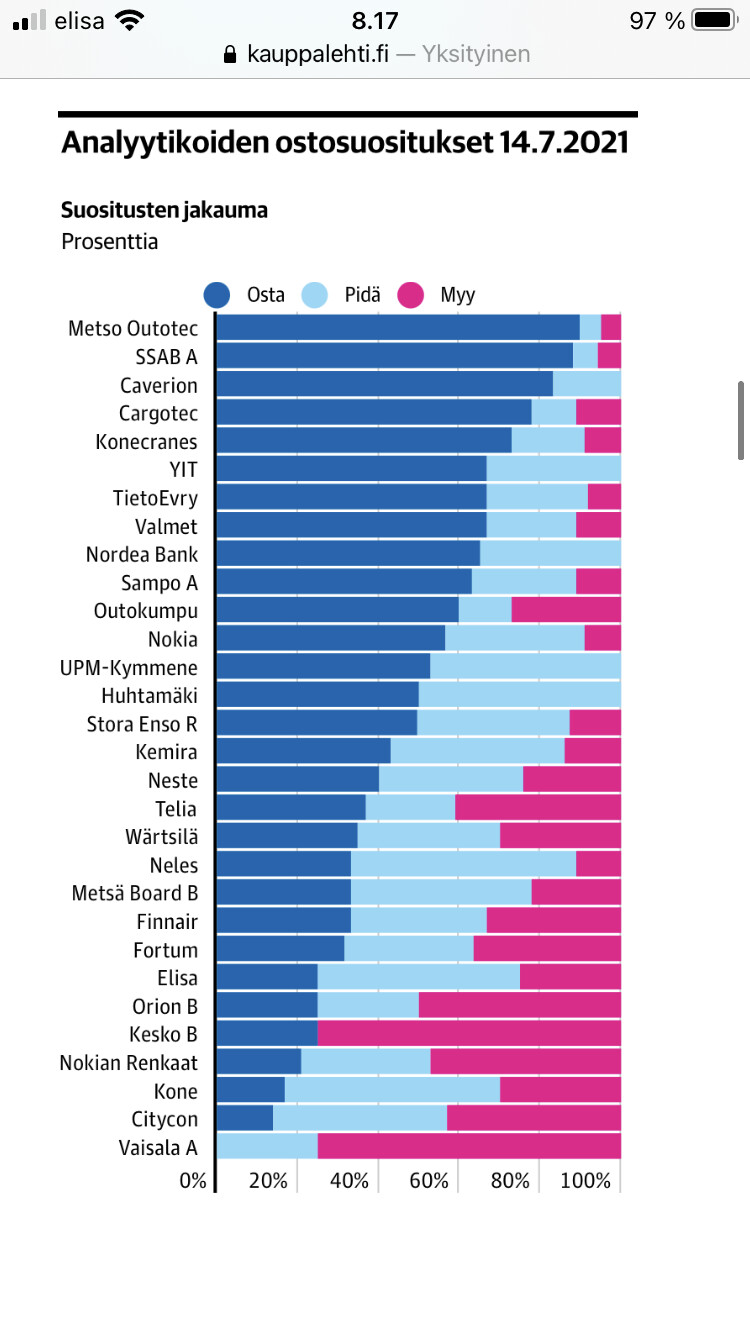

Kauppalehden Väisälää koskevasta uutisesta poimittu kooste analyytikoiden ostosuosituksista. Keulilla MO.

16 tykkäystä

OPn aamukatsauksesta;

"Korotamme myös tavoitehintamme 10,50 euroon

(aik. 9,80) nostaessamme tämän vuoden tilaus- ja siten seuraavien vuosien

tulosennusteitamme ylöspäin. Odotamme myös Q2/21:lta todella vahvaa

tilausvirtaa markkinoiden vetäessä aiemmin ennakoimaamme paremmin.

Ajurit: Metallien kysyntä kasvussa, metallien hintakehitys, ESG teeman yleistyminen"

20 tykkäystä

Laitetaan tännekin nämä Indesin Sandvikin Q2-tuloskommentit MO:n näkökulmasta. Sandvik ilmoitti omat tulokset viime perjantaina. Kiitos @Erkki_Vesola, kun kommentoit näitä kilpailijatuloksia/-näkymiä MO:n näkövinkkelistä:

Sandvikin Q2-raportin keskeisimmät viestit MO:n näkökulmasta olivat seuraavat:

-

Kaivosalan tilausaktiviteetti kasvoi hyvin. Vaikka Sandvikin Mining & Rock Solutions -yksikkö (SMRS) on tuotteineen ja palveluineen MO:ia taaempana kaivosalan arvoketjussa, on SMRS:n tilauskertymällä historiallisesti vahva korrelaatio MO:n Mineraalit-yksikön tilauskertymän kanssa. Yhden-kahden kvartaalin viive huomioiden korrelaatio on ollut 50-70 %:n luokkaa. Vertailukelpoisesti SMRS:n tilauskertymä kasvoi Q2’21:llä 31 % v/v (laitteet +44 %; palvelut +22 %). Tämänhetkinen ennusteemme MO:n Mineraalit-yksikön Q2-tilauskertymän kasvuksi on +15 % v/v.

-

Toimitusketjun marginaalipaineet on valtaosin hoideltu. SMRS:n oikaistu EBIT-marginaali oli Q2:llä 20,1 % (Q2’20: 20,3 %). Marginaali oli hieman pehmeä kun huomioidaan SMRS:n liikevaihdon 21 %:n kasvu v/v. SMRS:n mukaan kannattavuuteen vaikuttivat seuraavat seikat: 1) vuoden takaisten koronasäästöjen jääminen pois; 2) myyntimixin painottuminen laitteisiin palvelujen sijasta; 3) volyymien kasvuun varautumisen aiheuttamat ylösajokulut sekä 4) kustannusinflaatiopaineet. MO:n kannalta myönteistä on, että SMRS indikoi pystyneensä siirtämään kustannuspaineet valtaosin omiin hintoihinsa ja inflaatiopaineiden nettovaikutus SMRS:n Q2’21-marginaaliin oli vain noin -1 %-yks v/v. MO:n Q2-tulosodotuksissa on tietenkin huomioitava yhtiön Q1-raportin jälkeinen muistutus siitä, että konsernin Q2’20:n 30 MEUR:n tilapäisistä säästöistä vain muutamia miljoonia on ollut käytössä enää Q2’21:llä. Odotuksemme MO:n Mineraalit-yksikön Q2’21:n oikaistuksi EBITA-marginaaliksi on 12,6 % (Q2’20: 16,9 %) ja koko konsernille 11,8 % (Q2’20: 13,6 %).

-

Näkymäkommenteissa oli vain vähän uutta. Tavanomaiseen tapaan Sandvikin näkymäkommentit olivat pyöreitä eikä ohjeistusta annettu. SMRS on aiempaa luottavaisempi, että tilauskertymä jatkuu koronaa edeltäneellä tasolla tai sitä korkeammalla. Osoituksena tästä on myös edellä mainittu kapasiteetin ylösajo. Kaikkiaan SMRS:n kommenteissa ei ollut mitään sellaista, mikä antaisi aihetta huolestumiseen MO:n ja sen Mineraalit-yksikön kannalta.

22 tykkäystä

Metso Outotec on tehnyt merkittävän sopimuksen uuden kuparisulaton suunnittelusta ja teknologiatoimituksesta Gresikiin Itä-Jaavan alueelle Indonesiaan. Sulattotoimitukseen sisältyvät myös teknologialisenssit. Hankkeen omistaa PT Freeport Indonesia ja sen rakentamisesta ja toimituksesta vastaa PT Chiyoda International. Neljä viidesosaa noin 360 miljoonan euron sopimuksesta on kirjattu Metallit-segmentin vuoden 2021 kolmannen vuosineljänneksen ja loput Mineraalit-segmentin saatuihin tilauksiin.

39 tykkäystä

Kiinnostaisi saada johdon kommentit asiaan osarin yhteydessä. Kauppa taitaa olla Metso Outotecin historian suurin ohittaen pahamaineisen ilmeniittisulaton.

@Erkki_Vesola onnistuisiko tämä?

8 tykkäystä

Moro Seilori ja muut, tietääkseni on ainakin vertailukelpoisesti isoin koska tämähän ei ole EPC-toimitus (näitä MO ei enää toimita) vaan teknologia- ja prosessitoimitus. Hyvää on myös se, että toisin kuin ilmeniittiprojektissa tässä ei ole mukana aiemmin kokeilematonta teknologiaa vaan mennään perinteisellä liekkisulatuksella. MO on toimittanut noin 50 sulattoa, joten isoja projektiriskejä ei pitäisi olla. Kaikkiaan siis erittäin hyvä diili. Palaan asiaan tarkemmin tulevassa aamukatsauksessamme. Voidaan palata avoimiin ja mahdollisesti johdolle esitettäviin kysymyksiin sitten sen jälkeen. T. Eki

46 tykkäystä

OP;n kommenttia

“Näemme tilausennusteisiin kohdistuvan konsensuksen osalta kauttaaltaan

merkittävää nousupainetta niin Q2:lle kuin nyt julkistetun tilauksen myötä myös

Q3:lle ja koko vuodelle 2021. Eilen nähty voimakkaan positiivinen kurssireaktio on

näkemyksemme mukaan perusteltu, sillä saadun tilauksen kokoluokka on selvästi

yllätyksellisen suuri suhteessa yhtiöltä odotettavaan tilauskertymään.”

20 tykkäystä

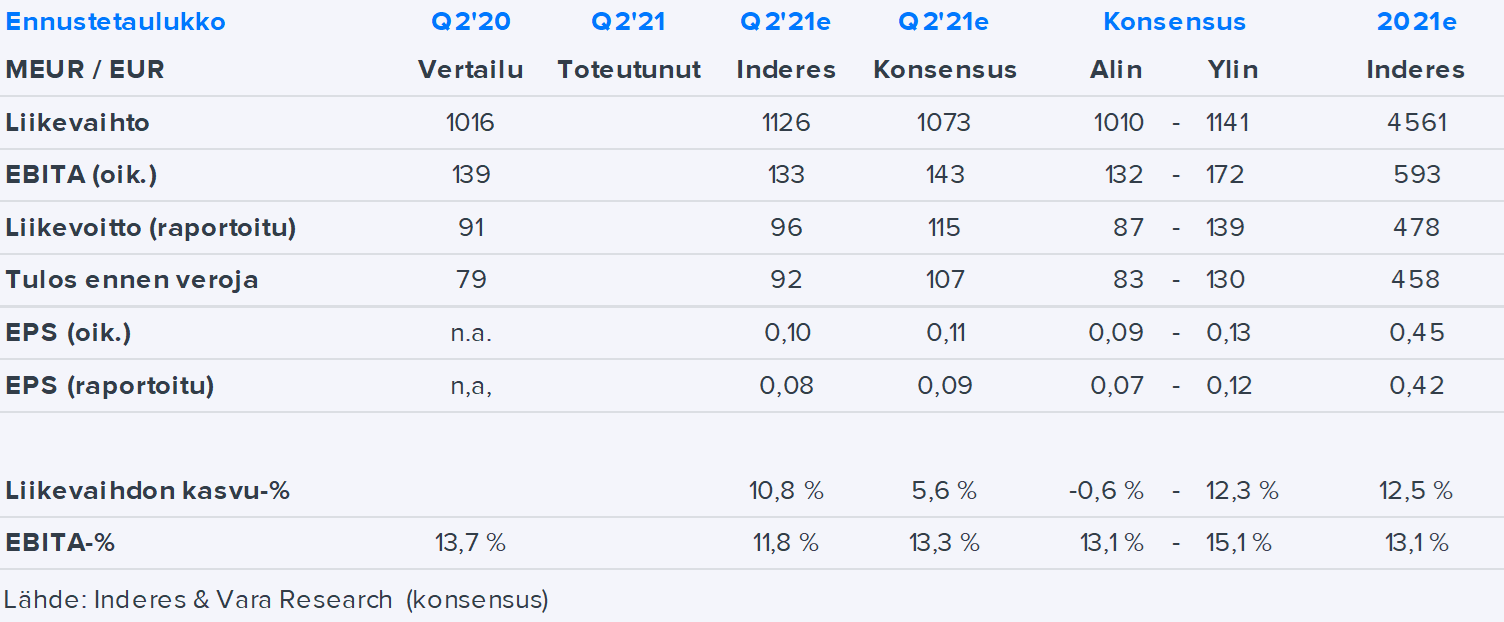

Toinen neljännes 2021 lyhyesti IFRS (vertailukauden luvut havainnollistavia yhdisteltyjä)

- Vahva markkina-aktiviteetti kaikissa segmenteissä

- Saadut tilaukset kasvoivat 43 % ja olivat 1 360 miljoonaa euroa (953 miljoonaa euroa)

- Liikevaihto 1 010 miljoonaa euroa (1 016 miljoonaa euroa)

- Oikaistu EBITA 131 miljoonaa euroa eli 12,9 % liikevaihdosta (139 miljoonaa euroa ja 13,7 %)

- Liikevoitto 97 miljoonaa euroa eli 9,6 % liikevaihdosta (89 miljoonaa euroa ja 8,8 %)

Kaipa tähän voisi kommentoida että not great, not terrible?

17 tykkäystä

Odotin enemmän. Rouva pakkasi jo Outotec-pullat takaisin kelmuun ja pakkaseen. Uhkaa viedä kermankin pois kahvista jos näkymät eivät ole tarpeeksi vahvat pelastamaan pettymystä.

Kuten sanoit ei hyvä mutta ei aivan kamalakaan tulos.

6 tykkäystä

Saadut tilaukset ja tilauskanta ovat hyviä, mutta toteutunut liikevaihto ja tulos ovat pettymystä. Tullee avauksessa aika ikävä reaktio.

4 tykkäystä

Aikalaillahan tuo meni Inderesin odotuksiin, mutta konsensuksella oli kovemmat odotukset.

6 tykkäystä

Kokonaisuus mielestäni hyvä, koska itse ainakin tulkitsen, että tulossa on parempaa:

-odotuksia parempi tilauskertymä

-“Toimitusten ajoittuminen vuoden jälkipuoliskolle vaikutti odotetusti sekä Mineraalit- että Metallit-segmentin liikevaihtoon.”

-“Suhtaudumme loppuvuoteen luottavaisesti; odotus on, että pandemiasta elpyminen jatkuu ja asiakkaat ovat aktiivisia sekä käynnissä olevan tuotannon että uusien investointien osalta”

7 tykkäystä

Totta tosiaan. Omia lähteitäni käyttäen - odotus EBIT 130 M, liikevaihto 1080 M ja tilaukset 1176 M - EBIT 25 % alle odotuksen, liikevaihto 6 % alle mutta tilaukset ylittivät odotukset 16 %: lla.

Katsotaan miten pitkälle riittää pitkän nousujakson jälkeen lupaukset että parempaa on tulossa. Konsensus kun odottaa 37 %:n EBIT parannusta vuodelle 2022 ja kertoimet on kohtuu korkeat (2021 ennusteilla).

2 tykkäystä

Öö hetkonen, ainakin mun käsityksen mukaan nopeella katsauksella tää tulos osui Ekin ennusteisiin tosi hyvin? Ainoo mikä jäi odotuksista selkeemmin oli liikevaihto (ja prosentuaalisesti EPS sentin alempi ku odotettu). Oikaistu EBITA osu 2 MEUR marginaalilla Ekin ennusteisiin (131 M€ vs. 133 M€ ennustettu), liikevoitto osu 1M€ marginaalilla Ekin ennusteisiin (97 M€ vs. 96M€). Tilaukset vielä meni selkeesti yli, niin en nyt ihan ymmärrä tätä pettymystä täällä ketjussa, mun mielestä kyse on vaan siitä että konsensus oli pielessä, ja liikevaihdon lievän alituksen kautta toteutuneet EBITA ja liikevoittoluvutkaan ei voi olla yhtä korkeita ku mitä konsensus odottaa.

27 tykkäystä

Itse luotin noihin PLX Trader Newsin pikaotsikoihin. Pitää katsoa tarkemmin onko jotain takana joka aiheuttaisi eroavaisuutta.

@Johannes_Sippola itse jäin myös lukemaan kommenttiasi että konsensus oli pielessä. Mutta pääosin se on juuri konsensus joka ratkaisee kurssireaktiot.

3 tykkäystä

Vaikka Eki onkin kyseessä niin Inden ennusteet eivät Metsoa ohjaa.

9 tykkäystä

Jep, konsensusennusteet vaikuttavat kurssiin huomattavasti enemmän kuin yksittäisen, vaikka olisikin paras, analyysitalon ennusteet. Etenkin suurissa yhtiöissä.

2 tykkäystä

OP:een kommentit aamukatsauksesta:

Metso Outotecin tänä aamuna julkistettu Q2-tulos oli varsin hyvin linjassa ennusteidemme kanssa liikevaihdon ja oikaistun liikevoiton (EBITA) osalta, mutta konsensukseen nähden tulos jäi näillä riveillä lievästi alle analyytikoiden odotusten. Raportin ehdottomasti positiivinen anti oli uusien tilausten kertymä, josta osasimme odottaa konsensusta vahvempaa, mutta lopullinen euromäärä ylitti myös meidän ennusteemme. Metso Outotec kommentoi markkinanäkymissään, että nykyisen hyvän kysyntäympäristön odotetaan vallitsevan myös seuraavien kuuden kuukauden aikana, joskin Covid-19-pandemia luo edelleen epävarmuutta. Positiivista oli myös se, että yhtiö kertoo saavuttaneensa jo 105 miljoonan euron vuosittaisen kustannussynergiavauhdin Metso Outotecin integraatiosta. Koko vuoden tavoite on ennallaan 120 miljoonassa eurossa, mutta aikataulusta ollaan tässä vaiheessa yhtiön suunnitelmia jopa edellä. Pidämmekin mahdollisena, että lopullinen kustannussynergiatoteuma ylittää nykyisen 120 miljoonan euron arvion. Myös liikevaihtosynergioita on kertynyt jo kesäkuun lopun tilauskirjoihin yhteensä 91 miljoonaa euroa, mikä on niin ikään linjassa yhtiön 2022 loppuun tähtäävän 150 miljoonan euron tavoitteen kanssa. Näkemyksemme mukaan tulosraportti oli konsensukseen nähden hieman kaksijakoinen, sillä tilauskertymä oli ennakoitua vahvempi, mutta tilauskannan toimitus tapahtui hieman konsensusta heikommalla marginaalilla. Yhtiön tulevaisuus näyttää kuitenkin erittäin valoisalta, sillä asiakkaiden tilausaktiviteetti on todella korkealla tasolla ja on myös syytä muistaa, että synergiat alkavat näkyä tuloslaskelmassa vasta loppuvuoden 2021 ja vuoden 2022 aika täysimääräisesti tukien kannattavuutta. Vastatuulta tuo ennakkoon tiedetysti globaalien logistiikkaketjujen asettamat haasteet toimituskyvykkyyteen. Tämä näkyi jo H1/21:n aikana. Osake ansaitsisi neutraalin tai lievän positiivisen kurssireaktion, mutta markkina on ollut tällä tuloskaudella erittäin vaativa yhtiöiden raporttien suhteen, mikä aiheuttaa päivän kurssiliikkeen ennakointiin epävarmuutta.

7 tykkäystä

Noissa on liikevoittokonsensus ihan pielessä. Valitettavaa. Oikaistu EBITA-konsensus 142,5 M€ vs. toteutunut 131 M€ ja liikevoitto negatiivisten oikaisujen jälkeen konsensus 114,7 M€ vs. toteutunut 97 M€. Ilman oikaisuja siis 126,6 M€ vs. 110 M€, jos nopeasti oikeaa riviä luin. Nämä ennusteet siis Varalta. Alitus toki silti, mutta ei niin suuri kuin nuo PLX Traderin pikaotsikot antavat ymmärtää.

5 tykkäystä