Hyvä idea tuo IT-palvelusektorin M&A-katsaus, pitää laittaa ToDo-listalle!

Data-osaamisen sisällytän tuon analytiikan kanssa. Hyvä kanssa huomioida ettei se data osaaminen pelkästään sisällä oman sisäisen datan hydyntämistä vaan myös ulkoisen datan hydyntämistä, missä mielikuvitus on melkein rajana. Kilpailuetua syntyy siitä, kuka pystyy hyödyntämään dataa uuden liiketoiminnan kehittämiseen.

All-in on vaikea kysymys, varsinkin jos pitäisi lukittua 10v, silloin voisi Microsoft kyllä olla vahvoilla, koska laaja ja hyvin kilpailukykyinen tuoteperhe jota on vaikea sivuttaa. Yleisesti sanoisin kyllä tylsästi osakepominnan merkitys korostuu, tai avausposition ottamisen ajoitus ehkä paremmin, koska yleisesti sektorilla vahvat kysyntänäkymät seuraavalle 5+ vuodelle, mitä kuvaa myös meidän sektorin hyvin positiivinen suositsjakauma.

Kai sitä tännekin voi kirjoittaa, vaikka hieman eri allalla ollaankin. Olen itse tässä viimeisen vuoden ja erityisesti nyt kevään aikana pistänyt isot paukut SSH:n kiinni. Vertailun vuoksi: sijoittamani pääoma on enemmän kuin millä olen Siiliin, Goforeen, Vincitiin, Digiaan tai TietoEvryyn lähtenyt mukaan (joskin kasvun myötä niiden positio on salkussa isompi tällä hetkellä).

Suosittelen sakkia vilkaisemaan SSH:n langan. Siellä erityisesti @ecoman, @OsakeOssi ja @harmaalaatikko ovat lappua esimerkillisesti ruotineet ja Inderesin analyytikotkin keskusteluun silloin tällöin osallistuvat. Kovin sijoittajien tutkan alla tämä tuntuu kuitenkin lentävän tällä hetkellä.

Kovasti saa vielä hommat edetä SSH:lla, että valuaatio on perusteltavissa. Saati sitten, että osakkeella olisi nousupotentiaalia. Selasin tuon SSH langan läpi, enkä saanut käytännössä mitään realistista arvostusskenaariota sieltä. Missä siis on SSH:n osake 5 vuoden päästä ja millä fundamenteilla?

Tämän ketjun kysymykseen:

Ostaisin edelleen Vincitiä. Kuten jotkut muutkin.

Jos katsoo pelkästään numeroita, niin näkee vain menneisyyteen Olet tosin siinä oikeassa, että asioita pitää mennä oikein, jotta kurssinousu on oikeutettu. Kuitenkin…

PAM (privileged access management) kyberturva ratkaisujen markkinoiden arvioidaan tuplaavan kokonsa vuoteen 2025 mennessä. SSH:lla on uusi, erittäin hyväksi kehuttu PrivX PAM-ratkaisu, joka patentoitu sekä EU:ssa että USA:ssa. SSH on myös “brändinä” (oikeammin protokollana) erittäin tunnettu alalla, vaikka pörssissä yhtiö onkin mörninyt. SaaSin osuus liikevaihdosta myös jatkanut kasvuaan Q4 2020:sta Q1 2021:n, joskin pienissä summissa edelleen liikutaan. Uusi omistaja astunut kuvioihin mukaan ja sen myötä johtoa uudistettu. Se tiedostaa yrityksen ns. ikuisen lupauksen aseman ja alikehittyneen markkinoinnin, mihin on nyt panostettu. Tämän kukkuraksi ostettu hiljattain erittäin edullisesti erittäin hyvä yritys Deltagon.

Kyllä tässä mielestäni merkit on kohdillaan, että käppyrä menee jatkossakin ylöspäin. Huonossa tapauksessa toki alaspäin tullaan kun ilmastahan tässä nyt maksetaan, mutta risk-reward mielestäni todellakin kohdillaan tässä. Neutraali case todennäköisesti se, että joku muu tämän ostaa itselleen pienellä preemiolla. Riippuu itse kunkin riskin siedosta, että onko tämä hyvältä vai huonolta näyttävä sijoituskohde, mutta omassa kovaa tuottoa hakevassa tekno salkussa tämä tosiaan on isolla painolla.

Ei sijoitussuositus, mutta ajattelin että tästä voisi kuitenkin vinkata muille. Jos saisi vaikka vähän aktiivisempaa keskustelua tuonne yrityksen lankaan, joka ollut valitettavan hiljainen

E: taisi mennä kvartaalit sekaisin kun ulkomuistista kirjoittelin. Eli Q3’20 → Q4’20 taisi olla kyseessä. (Jos meni oikein ekalla, niin tämän editin saa unohtaa )

Tuo secure shellin globaali tunnettuus on ehkä juuri se tekijä joka minut on saanut olemaan selvittämättä enempää firman tarjonnasta: Olen käyttänyt erinäisiä ilmaisia implementaatioita ssh:sta vuosia (vuosikymmeniä oikeastaan kai voi tässä jo sanoa) enkä oikein näe erittäin laajalle ilmaisten toteutusten muodossa levinneessä protokollassa mitään liiketoimintaa tukevaa. Tähän kun lisätään se, että talousuutiset firmaan liittyen ovat olleen IT-kuplan jälkeen aikalailla matalalentoa, ei osakesijoittamisen aloittamisen jälkeenkään ole tullut tutkittua yhtiötä yhtään sen paremmin. Voi tietty olla että tää on yleinen suhtautuminen yhtiöön ja arvostus voi sen takia todellisuudessa ollakin houkutteleva, ja jos käänteestä on konkreettisia merkkejä olemassa ehkä pitäisi tutustua firmaan paremmin.

Jos katsoo pelkästään numeroita, niin näkee vain menneisyyteen…

Vastasit kysymykseeni, “Missä siis on SSH:n osake 5 vuoden päästä ja millä fundamenteilla?” melko poliittisesti. Halusin nähdä numeroita tulevaisuuteen katsoan i.e. Jotain konkretiaa mihin perustaa sijoituspäätös. Sen sijaan annoit tarinan, joka on kyllä kiinnostava. Voi olla, että osake on 1000€/kipale 10v päästä, mutta millä luvuilla ja valuaatiolla tähän päästään? SSH:n markkina alla kasvaa, kyllä, mutta mikä on käytännön euromääräinen kassavirta, jota SSH kykenee tuottamaan 5v päästä? Mikä on sen kasvuvauhti ja potentiaali 10v päähän katsottuna? Onko SSH tuon kasvavan markkinan voittaja vai rämpiikö markkinakasvun siivittämänä muiden perässä?

Menee kyllä hieman offtopic tähän ketjuun, pahoittelut siitä.

Vastasin poliittisesti kun niin vaikeita kysyt En ole analyytikko, enkä osaa mitään target pricea antaa. Tuote on hyvä, mutta kaupallistaminen on täysi kysymysmerkki ja sitä myötä tulevat luvut ja valuaatio. Kovin isojakaan onnistumisia tällä saralla ei mielestäni tarvitse kuitenkaan tapahtua, jotta nousuun päästään. Johtavaan asemaan en usko, koska niin pienestä tämä lähtee liikkeelle, mutta kärkikahinoissa on mahdollisuus olla jos kaikki menee nappiin, koska siellä tuotteen puolesta ollaan jo. En osaa arvioida tämän tarkemmin, koska olen itse puhtaasti TA miehiä.

Viria ilmoitti eilen listautumisaikeistaan. Mitä mielipiteitä tästä? Todella pikaisella selaamisella ainakin yleisimpien arvostuskertoimien perusteella vaikuttaisi muutamia pörssiverrokkejaan edullisemmalta.

Viriaahan on voinut (ja voi toki edelleen) ostaa listaamattomien yhtiöiden puolelta Privanetistä. Onko aiemmilta vuosilta olemassa esimerkkitapausta, jossa listaamaton yhtiö Privanetistä on siirtynyt pörssin päälistalle? Kuinka tällöin on käynyt arvostuskertoimille ja kurssitasolle. Jos pitäisi jotain hyvin pyöreää arviota listautumishinnasta heitellä, ovatko ne yleensä Privanet-kurssin luokkaa vai korkeampia? Arvostuskertoimilla olisi ainakin varaa venyä.

Viria on ihan kiinnostava kokonaisuus. Sisällä tosiaan omalla brandillä toimivia digitaloja 3kpl. Yhteensä varmaan n. 500 työntekijää silläkin puolella. Tietojen mukaan ne on kasvaneet ja kannattaneet ihan mukavasti. Koska konsernilla kassassa rahaa niin voi olla että annille ei tarvetta ja jonkinlainen suoralistaus.

Aika näyttää. KV verrokki vertailussa arvostukset eivät varmasti ole kireitä. Keskipitkän aikavälin kasvu näkymät on hyvät. Ehkä paremmat kuin koskaan. Digitalisaation kehitys on nopeutunut ja merkitys kasvanut. Ennen kilpailuetua. Nykyään välttämätön myyntikanava ja liiketoiminnan edellytys. Esim. ravintolaketjulle tehtiin ennen kiva appi nyt merkittävä myynti- ja sitouttamiskanava jokaiselle toimipisteelle. Viestiketjun firmojen profiilitkin muuttuneet paljon 5-10 vuodessa. Ovat tärkeämpiä kumppaneita asiakkaalle liiketoiminnan kehityksessä. Ostamisen malli on muuttunut toimittajille vähemmän riskipitoiseksi. Etätyön ja etäpalavereiden pitäisi laskea kustannuksia tai ainakin kompensoida mahdollinen palkkainflaatio.

Voisitko avata hieman tätä?

Mulle on jäänyt jostain aiheeseen liittyvästä podcastista tms. mielikuva että näitä arvostetaan ulkomailla alemmas mitä Suomessa.

Varmaan perusbulkki-IT arvostetaankin alemmas. Tässä jotain Cybercomin myynnistä. Nyt viikossa kurssit laskeneetkin jonkin verran.

“Kaupan arvostus vastaa 13x EV/EBITA-kerrointa vuoden 2020 lukuja käyttäen. Yhtiö odottaa saavuttavansa pääosin liikevaihtosynergioita, mutta myös 45 MSEK:n vuotuiset kulusynergiat. Suomalaisten listattujen IT-palveluyhtiöiden EV/EBITA vuoden 2021 lukuja käyttäen on 13x, valittujen kansainvälisten verrokkien 18x sekä suomalaisten, pohjoismaalaisten ja kansainvälisten yhteinen mediaani 15x. Verrokkiryhmään peilaten arvostusta voidaan pitää maltillisena.”

Ei tahdo muut lainata ajatuksia… Kokeillaan mielenkiinnosta gallup.

Jos olisi pakko laittaa niin mihin duuoon rahat kiinni 5-vuodeksi. Valitaan 2:

Gofore

Siili

Vincit

Tieto

Bilot

Innofactor

Nixu

Solteq

Digia

0voters

Pingaan poliisin varmuuden vuoksi paikalle, että tälläinen poll on sallittu @Verneri_Pulkkinen

Edit. Poliisin tykkäys validoi laillisuuden

Ps. Aina kun tässä ketjussa on päivitys rientään paikalle katsomaan vastaako joku viimein otsikon kysymykseen “mihin It-palvelufirmaan sijoittaisit” - Nyt päästään kerrankin otsikonmukaisen aiheen pariin.

Valitsin 2, mutta todellisuudessa minulla on salkussa 4 kpl. Tosin olen painoja keventänyt. Salkussa olleet viime ajat innofactor, digia, solteq, ja gofore.

Koko sektori on ollut kyllä erinomainen kohde, varsinkin kun kertoimet OLIVAT pari vuotta sitte hyvin edulliset, mutta ovatko enää.

Toki näkymät on vahvat. Olen päätynyt pitämään salkussa aina jonkin verran.

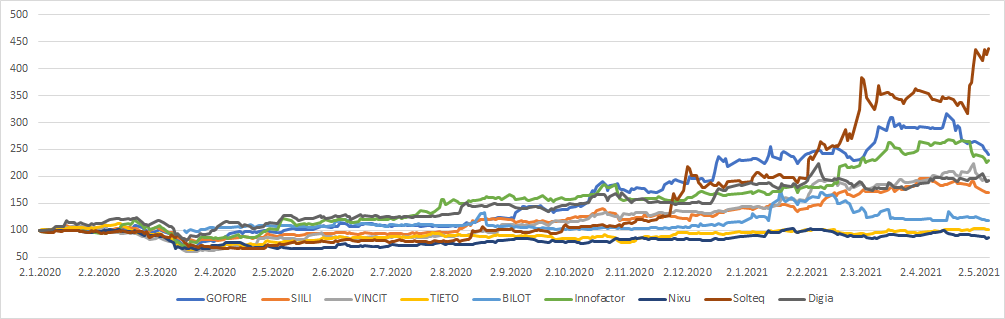

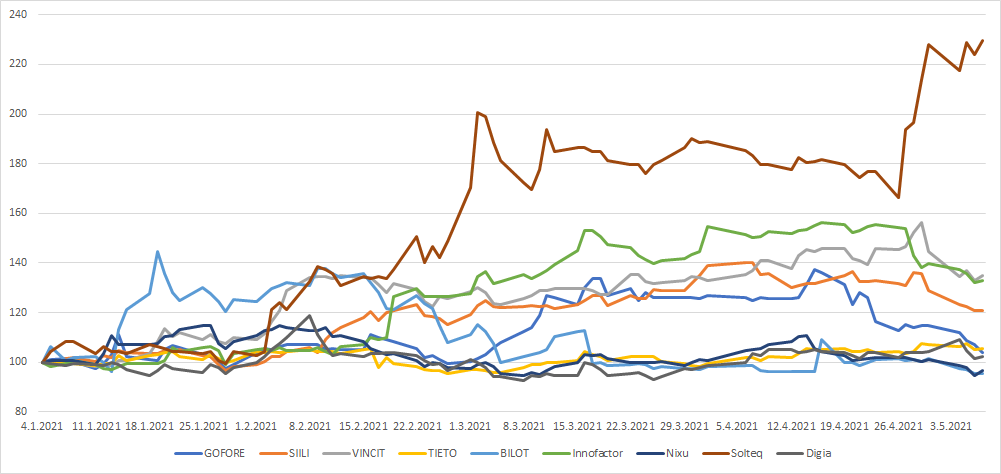

IT-sektorilla on menossa mielenkiintoinen vaihe. Sektorilla menee oikeati lujaa (vai mitä @Joni_Gronqvist ?), arvostuskertoimet eivät ole missään nimessä mitään “tekno-osakkeiden” luokkaa, vaan pikemminkin ovat arvoyhtiöitä Silti, nyt nähtävä “sektorirotaatio” iskee näköjään myös IT-sektoriin, missä ei kyllä ole mitään järkeä. Katsotaanpa hieman huvikseen Helsingin pörssin IT-sektorifirmojen kursseja, arvostuksia (Inderesin 2021 E) ja tavoitehintoja (Inderes). Kurssihinnat katsottu atm.

Kuten suosituksista huomaa (6x vähennä), niin aika kovaa mentiin tällä sektorilla ylöspäin, mutta vähän liioitellun paljon imo joku Vincit korjannut alaspäin.

Samaa täällä ihmetellään. Voisi sanoa, että alkuvuodesta osa firmoista karkasi jo vähän tyyriimmän puolelle. Nyt arvostus korjattu j uskoisin useamman firman tarjoavan 10-15% tuottoa seuraavalle 3 vuodelle.

Uskoisin, että myyntipuoli vetää hyvin. Palkkainflaatio voisi olla haaste. (Tämä vain mutu)

Kannattavuustaso on kuitenkin jo melko hyvä ja ennusteissa näiden uskotaan nousevan. Ehkä markkinat maalailee jonkinlaista epäluottamuslausetta tälle?

Itse olen lisäillyt sektorin firmoja viime päivinä. Saa nähdä meneekö metsään.