Näistä tuli juuri Digiaa lisättyä. Alle 6,5 eurua aika edukas. Vakuuttavalta näyttää edistyminen diilien ja panostuksien suhteen. Jotain päivitystä ollu firmassa meneillään, onko ne Microsoftia lähentyny enemmän nyt? Ei mikään tulipaloale, mutta aika varmalta betsiltä tuntuu sijoituksena, eli kasvua tiedossa ja varmaan osinko + osakekurssi ihan hyvän tuoton takaa next 5 years.

4 tykkäystä

Täältä jos joku on Thaimaassa Hua Hinissä seuraavan parin viikon aikana, niin voitaisiin käydä joku aamu golfkierros pelaamassa ja juttelemassa rennossa hengessä IT-palvelusektorista ![]()

Whatsapilla tavoittaa parhaiten ![]()

![]()

45 tykkäystä

Palkatkaa paikallinen mailapoika kuvaamaan kierros, niin saadaan ‘Inderes out of office’ ja ‘IT-yhtiöiden tilannepäivitys’-videoiden yhdistelmä InderesTV:hen meidän Suomessa majailevien iloksi ![]()

Hyvää (loma?)reissua vaan Jonille! ![]()

13 tykkäystä

(toivottavasti kuvasta saa selvää)

Punainen on pörssin väri. Mutta jos hengähtää ja miettii suomalaisten firmojen asetelmaa seuraavalle vuosikymmenelle:

-hyvä koulutus alalle koko valtion tasolla (potentiaalisia työntekijöitä koulutetaan tasoilla amis+amk+yliopisto)-> junioreita riittää

-koko mahdollistaa kondolisaation myös euroopan tasolla

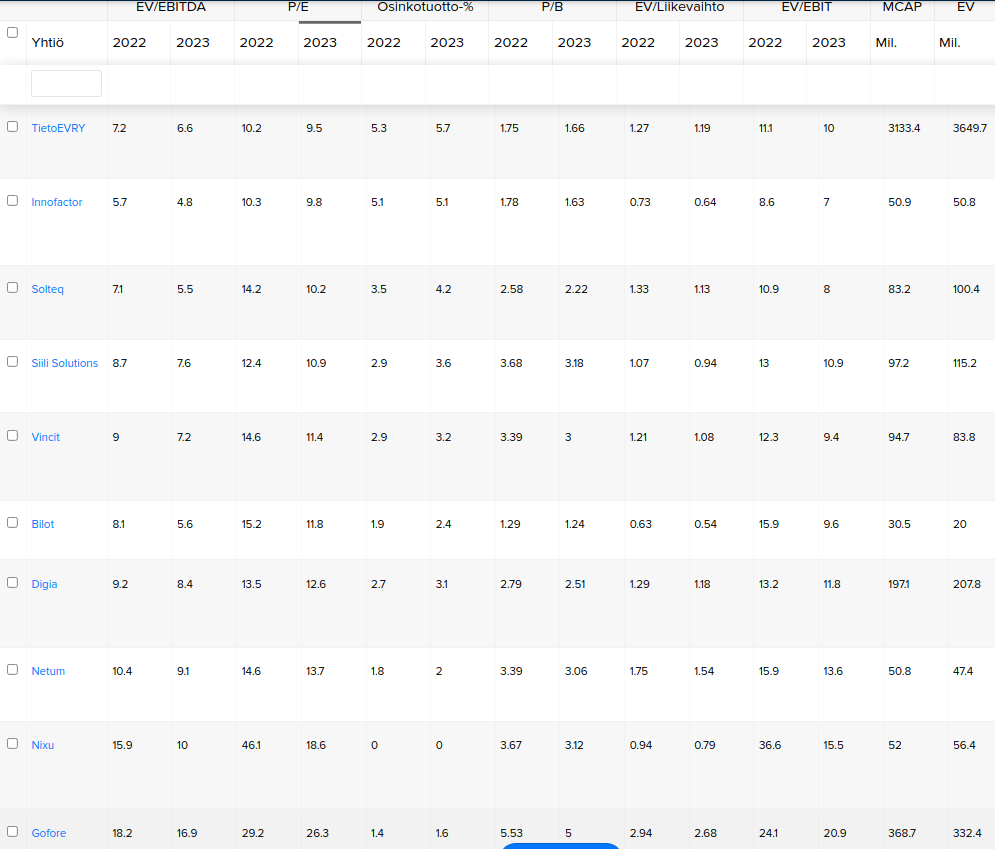

-tase ok ja melkein kaikilla EV/EBIT(DA)<P/E

-edellisen lisäksi investoinnit ei sido suuria pääomia → osinko/osingonjakosuhde ei syö kuormasta ja on huomionarvoinen (2-5%)

-markkina kasvaa nopeammin kuin BKT

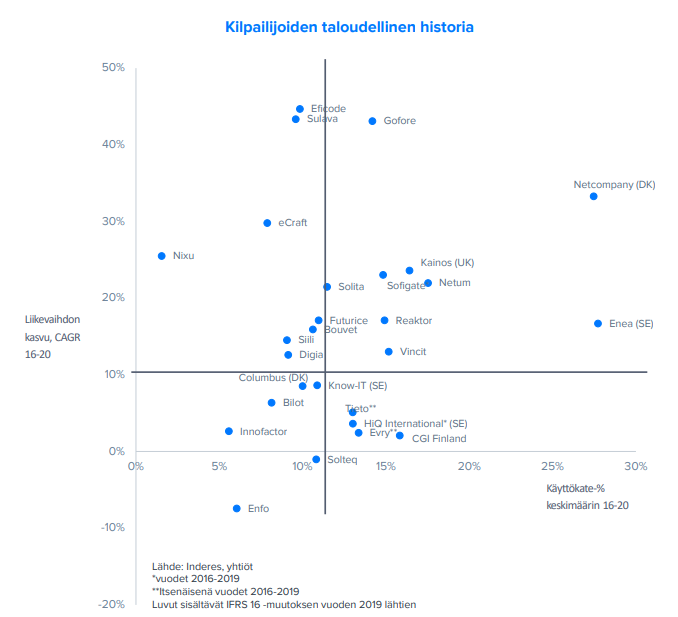

Ja kun katsoo ylläolevaa taulukkoa, niin voiko näitä kalliiksi kutsua? Senioripulaa ei tulla todennäköisesti koskaan ratkaisemaan. Siitä on puhuttu koko markkinan olemassaolon ajan. Mutta jos vertaa yhtiöiden kehitystä viime vuosikymmenellä…

Lähde: Digia laaja raportti

…niin onko esim. Siilin, Vincitin tai jopa Digian kokoluokka (henkilöstöt ~850, ~600 ja ~1300 ) tullut niin suureksi, että tulevien vuosien kasvusta pitäisi tosissaan huolestua? Mitä riskiä markkinat näille hinnoittelee, mitä en itse näe?

9 tykkäystä

Niissä laajoissa raporteissa on lueteltu pitkä lista riskejä.

Mutta yksi iso ongelma alalla on palkkainflaatio ja kyvyttömyys siirtää kohonneita kustannuksia asiakkaille. Jokainen voi itse laskeskella eri skenaarioita ja miettiä mitkä yhtiöt ovat optimaalisimmassa kohdassa markkinan suhteen, mutta jos yrityksen suurin kuluerä on palkat ja työntekijöille pitää maksaa kokonaisuutena vaikka 5 % enemmän p.a., niin äkkiä on kannattavuus paineessa. Tähän voi toki todeta, että nostetaan laskutushintoja, mutta kilpailu on kovaa ja käyttöasteet pitää saada pysymään korkeina.

Tuo kaavio liikevaihdon kasvusta ja kannattavuudesta näyttää kauniilta, mutta liikevaihdon kasvu ja orgaaninen kasvu voivat olla aika eri tasolla. Aiemmin pörssiyhtiöt ovat voineet kasvattaa liikevaihtoaan ostamalla halvalla jonkun pikkufirman ja saada sisään osaavaa henkilöstöä ja valmiit asiakkaat. Yhtiöillä on kassat pullollaan yritysostoja varten, mutta halvalla myyjiä ei enää meinaa löytyä.

6 tykkäystä

Palkkainflaatio on pysynyt Suomessa aika maltillisena, mitään 5% vuosikorotuksia ei ole mikään ryhmä saamassa uskon. Tuollainen 2% siirtää helpommin laskutukseen ja tilannehan on sama kaikille. Tässä sitten voittajia lienevät ne jotka toimivat monella maantieteellisellä alueella, kuten vaikka Siili. Ja tärkeintä on että kysyntä on vahvaa nyt ja tulevassa. Lopulta kysyntä määrittää laskutuksenkin; esim puutavara maksaa nyt 100% enemmän kuin vuosi sitten ja silti perustavarakin on loppu K-Raudasta. Sama markkinatalouden lainalaisuus “koodauksessakin” pätee.

Siilin kautta pääset mukaan core-konsultointibisneksen lisäksi menestyjiin kuten Vala Group (ohjelmistotestaus, QT-yhteistyötäkin), Skaler (ohjelmistorobotiikka), Auto (sähköautothan ovat kuin tietokoneita jatkossa), SuperCharge (esim. Unkarin palkkatasolla ja Suomen laskutustasolla saattaa olla parempi kate? ![]()

Näkisin että tätä koko sektoria pitäisi arvostaa paljon ylemmäs mutta markkina ei tunnu oppivan mitään menneistä virheistä.

11 tykkäystä

Tuon suoria kilpailijoita ovat Microsoft PowerBI ja Tableau. Näkisin, että tämä on pikemminkin häviämässä taistelun ainakin Suomessa PowerBI:lle.

6 tykkäystä

Tämän palstan firmat kosultoivat tuon ja muiden kilpailevien tuotteiden käyttöönotossa ja uusien raporttien vääntämisessä asiakkaidensa liiketoiminnan tarpeiden mukaan. Jos työkalua vaihdetaan niin sen on vain lisää laskutettavia tunteja.

1 tykkäys

Juuri näin, Klikkari on enemmän onpremises maailmaan keskittynyt ratkaisu kun taas PowerBI on pilvilähtöisempi, toki molemmat toimivat molemmissa ympäristöissä.

Aika moni on alkanut korvaamaan Klikkaria PowerBI:llä, selvästi alemmat lisenssihinnat (tai oli ainakin)

Vincit ja Bilot yhdistyvät. VINCIT OYJ JA BILOT OYJ OVAT ALLEKIRJOITTANEET YHDISTYMISSOPIMUKSEN | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

8 tykkäystä

Kysymys analyytikolle @Joni_Gronqvist

Tuoreimmassa IT-palvelumarkkinan laajassa raportissa (Digia, s. 19) maalailet seuraavan näkemyksen markkinan tulevista voittajista:

- Jatkuvaan uudistumiseen kykenevät yhtiöt.

- Yritykset, jotka pystyvät vahvemmin yhdistämään myös junioriresurssit

- Vahvojen asiakkuuksien omistajat

- Yritykset, joilla on vahvaa integraatio- ja taustajärjestelmäosaamista

- Yritykset, jotka onnistuvat rakentamaan dynaamisen organisaatiomallin

- Datasta ja analytiikasta on tulossa yhä kriittisempi osa toimitusta

Onko sinulla tarjota näkemystä, miten eri IT-palvelufirmat profiloituvat näiden ominaisuuksien näkökulmasta? Olisi erittäin mielenkiintoista nähdä jonkunlainen kokoava yhteenveto kaikista seurannassa olevista firmoista näiltä osin, esim. sanallinen kuvaus ja pisteytys per firma ja osa-alue.

Ja samalla lukusuositus kaikille Digian laajaan raporttiin. Mielestäni tuossa oli erittäin uskottava näkemys siitä, miten IT-palvelumarkkina on kehittymässä.

15 tykkäystä

Hyvä idea! Olisi äärimmäisen kiinnostavaa saada vastaava pisteytys kyllä koko kentästä, jotta kilpailutilanne ja positiointi olisi helpompi hahmottaa.

Bilotin listautumisanalyysissa oli pirun kiinnostava positiointimatriisi jossa mukana myös noita globaaleja isoja pelureita CGI, Fujitsu yms

4 tykkäystä

Toimialahuomioita: Palkat kovassa nousussa, porukka vaihtaa työpaikkaa herkästi, freelansereita ja laskutuspohjaisen palkkamallin firmoja paljon jotka kasvavat. Olen keventänyt painoa toimialta.

Markkinalla asiakaskysyntä on hyvä mutta katteiden parantaminen voinee olla vaikeaa.

Siilillä tiettyjä toimialavahvuuksia ja k-euroopassa esim se Supercharge joka vaikuttaa hyvältä. Jännä nähdä joko tulosta olisi saatu paranemaan.

12 tykkäystä

Otsikon kysymykseen vastatakseni: En mihinkään. IT-palvelufirmat on mukavia työpaikkoja, mutta huonoja sijoituskohteita. Firmat viedään pörssiin siksi että 1. Omistajat voi rahastaa, 2. Pörssifirmalla enemmän uskottavuutta asiakkaille ja työntekijöille, 3. Voidaan houkutella ja sitouttaa työntekijöitä optioohjelmalla. Firmat toimii tulorahoituksella eikä tarvitse pörssistä lisärahaa. Firmoilla ei ole juuri kiinnostavaa IPRää tai tuotetta tai palvelua jonka avulla saisi passiivista tulovirtaa tai jonka avulla voisi nopeasti kasvaa.

Jos sijoitushorisontti on pitkä ja sietää riskiä niin nämä on huonoja koska isoa kasvua ei ole luvassa. Jos sijoitushorisontti on lyhyt niin silloinkin työntäisin rahani mielummin muille sektoreille jossa firmat isompia ja kassavirta vakaampaa eli ei niin sidottu siihen mitä kilpailutuksia onnistuu voittamaan. Eli vähittäiskauppa, finanssi, sähkö ja teleoperaattorit, paperi ja kemianteollisuus.

5 tykkäystä

Mielenkiintoista pohdintaa, mutta tuon lukijoille myös vasta-argumenttia mietittäväksi.

Pörssiin listautuminen lisää yrityksen läpinäkyvyyttä, joka on erittäin tärkeää, kun lähdetään laajentumaan isoilla projekteilla kansainvälisesti. Se tuo näkyvyyttä, jolla saadaan leveämpi omistajakunta ja hallitukseen löydetään oikeat henkilöt. Voisi sanoa, että listautuminen takaa tietyt standardit, jotta ulkopuoliset voivat arvioida yrityksen toimintaa ja taloudellista tilaa.

Mainitsemasi kohdan 3 sitouttaminen on erityisen tärkeää yrityksen, kuin pitkäjänteisen sijoittajan kannalta. Tämä takaa, että tietotaito pysyy talossa ja siirtyy uusille työntekijöille kasvun yhteydessä. Sitoutunut henkilöstö mahdollistaa omalta osalta kasvun ja uudet toimintatavat saadaan jalkautettua tehokkaasti.

IT-palvelut voivat perustua pitkiin 2-5 vuoden sopimuksiin, joten tasaista kassavirtaa on luvassa. Yrityksillä suuri kynnys lähteä muuttamaan integroituja IT-palveluja (kuten erp) toiselle toimittajalle.

Mainitsemiisi toimialoista näkisin esimerkiksi finanssialan, vähittäiskaupan ja teleoperaattorit hyvin kilpailtuna aloina, joista ei voi kovin suuria kasvuprosentteja odottaa.

8 tykkäystä

Historia ei ole tae tulevasta eikä yhdestä tapauksesta voi yleistää, mutta esimerkiksi Siili on kyllä ollut mielestäni ihan hyvä sijoitus pitkähköllä (9 v) horisontilla heti listautumisestaan. (Verrokkina OMXH GI)

16 tykkäystä

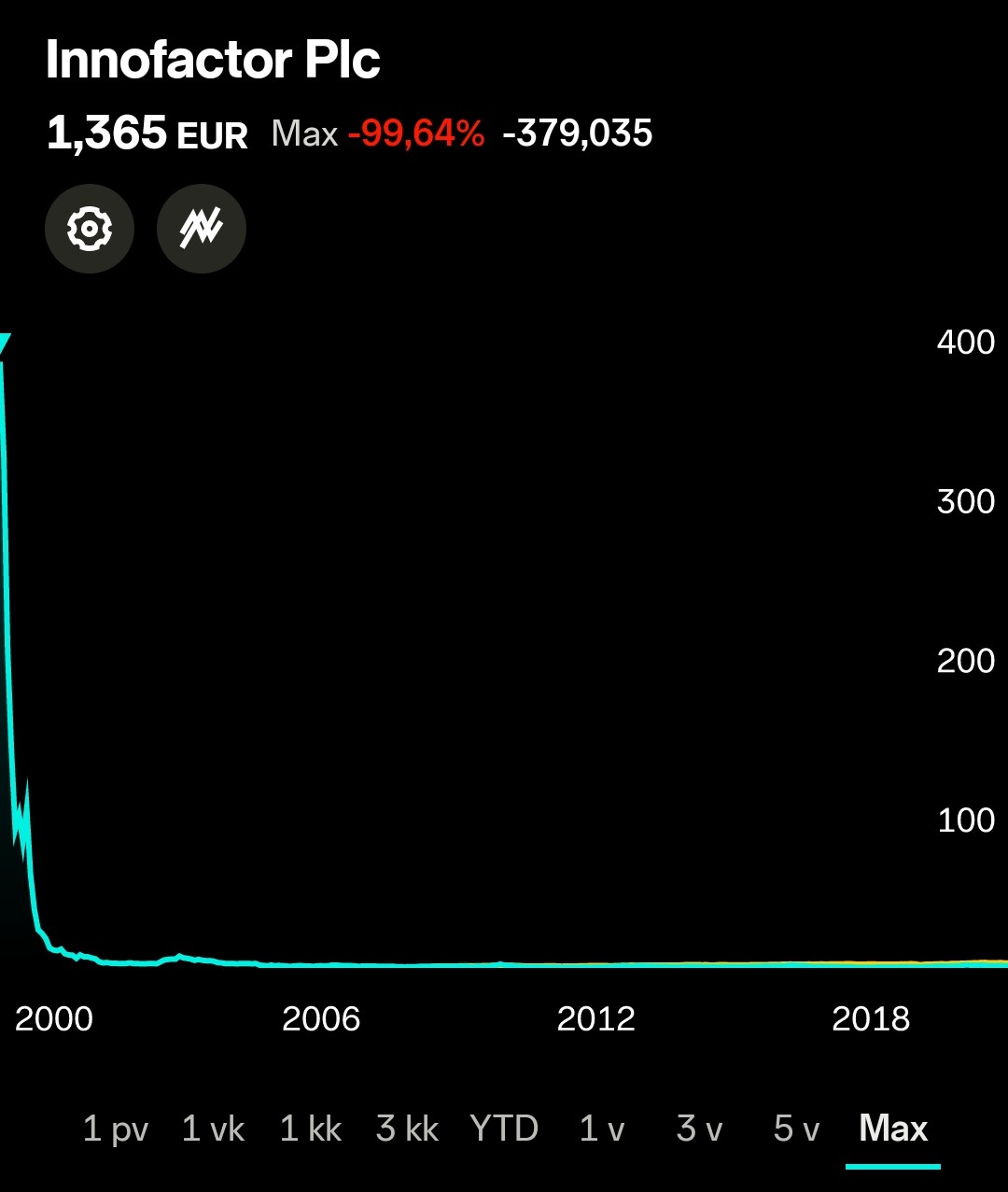

Graafia katsellessa tulee mieleen että Siili oli hyvä sijoitus listautumishetkestä vuoteen 2017(?), sen jälkeen firmasta on kuoriutunut Mörnijä.

Pitäisi olla IT-palvelu indeksi jotta voisi katsoa laajemmin. Siiliä vastaan voin helposti donkata vaikka Innofaktorilla tai Tietowveryllä.

Kannattaa huomioida, että Innofactor tuli pörssiin käänteisellä listautumisella 2010. Ennen vuotta 2010 Innofactorin kurssikäyrä on siis aivan eri yrityksen (Westend ICT Oyj eli edelliseltä nimeltään surullisen kuuluisa TJ Group).

10 tykkäystä

On kyllä aivan tarpeeton trollausta pistää lähtökohdaksi it-kuplan huippu. Ylipäätään aika outo ajatus, että alan yhtiöt olisivat lähtökohtaisesti huonoja sijoituksia. Valtaosa on tuottanut erinomaisesti ja pystynyt kasvamaan.

26 tykkäystä