En nyt tiedä mitä lisäarvoa keskusteluun tuo it-kuplan korkeimman noteerauksen esilleotto vertailuajankohtana

Iso osa nykyisistä it-palvelutaloista on pärjännyt hyvin indeksille pitkällä aikavälillä

En nyt tiedä mitä lisäarvoa keskusteluun tuo it-kuplan korkeimman noteerauksen esilleotto vertailuajankohtana

Iso osa nykyisistä it-palvelutaloista on pärjännyt hyvin indeksille pitkällä aikavälillä

Kyllä IT-palvelutaloille jatkossa töitä löytyy kasvavassa määrin.

Suurin ongelma tällä hetkellä taitaa olla uusien osaajien rekrytointi ja se rajoittaa kasvua.

Monella on ulkomailla kuten Puolassa toimipiste. Solteq näyttää palkkaavan Puolaan kovemmat FullStack devaajat.

Toisaalta ilman työkokemusta omaavia mutta softa-alalle kouluttautuneita palkataan vähän. Moni ilman työkokemusta omaava on kuitenkin osaava ja tulisi töihin ehkä alle 3000€/kk joten luulisi, että heidän sisäänajaminen olisi hyödyllistä.

Se kuka osaa kehittää heille tehokkaan oppimispolun, saa paljon lisäarvoa. Tämä vaatii kokeneen sw-kaverin osaajien valintaan sekä oppimispolun tekemiseen

Itse olen muutaman kerran onnistunut saamaan lähes koulunpenkiltä kovan tason kavereita projekteihin

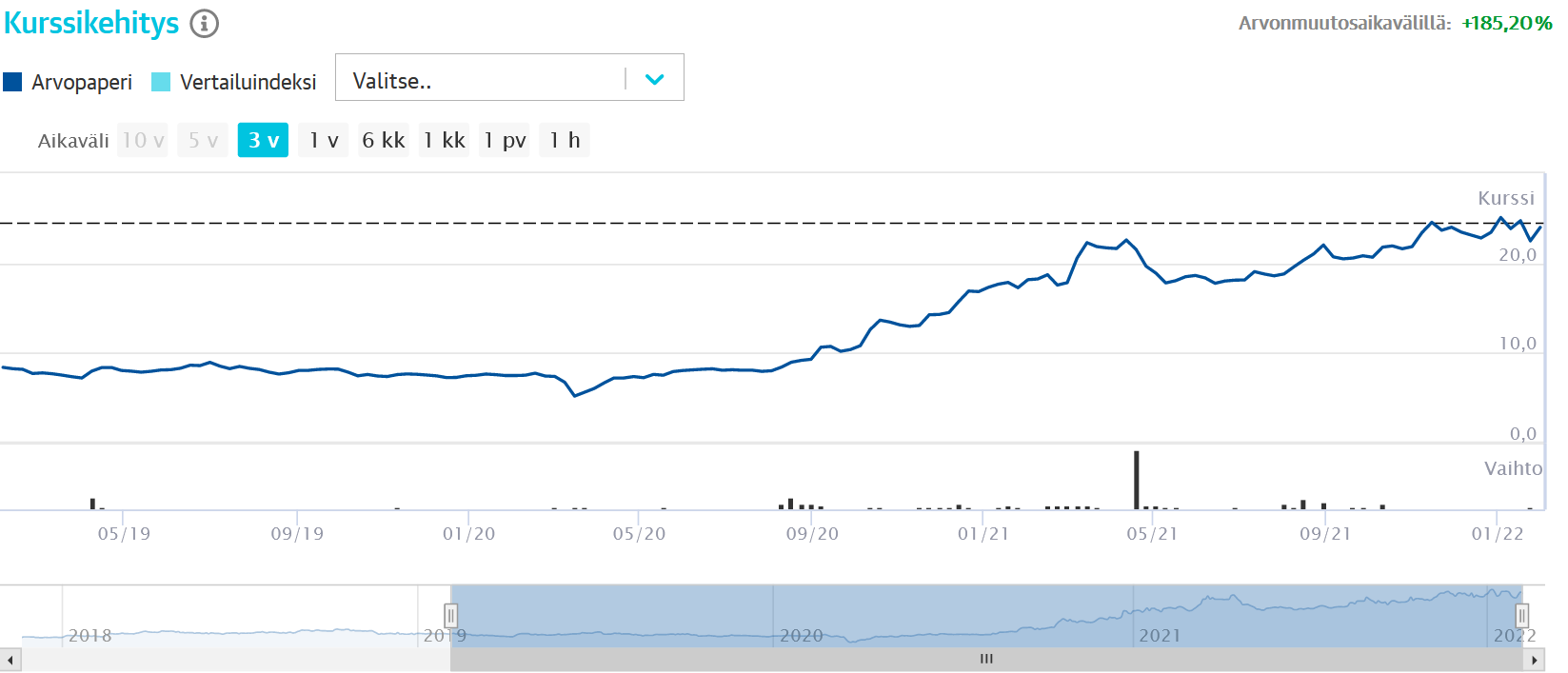

Täällähän menee homma tunteisiin kuin Tesla ketjussa ikään. Syytetään trollauksesta kun totuus ei miellytä. Eli kerrataanpa 1) Kurssit esitetty kuten Nordnetin sovelluksesta max asetuksella tulivat. 2) IT-kuplalla ei näiden firmojen huonoa kehitystä enää voi selittää. Nasdaq indeksi ohitti oman kupla huipun jo 2013 eli 9 vuotta sitten. Huomaatte varmaan ton pienen nyppylän vuoden 2000 tienoilla. Tietoeveryllä ei olla vieläkään edes lähellä.

Innofaktorin / TJgroupin osalla tässä tosiaan saatta olla jotain hämäryyttä. Joo Innofaktor kuten mikä tahansa muukin voi olla hyvä sijoitus jos saa pohjalta kiinni. Mutta kuten tunnettua ostojen ja myyntien ajoitus ei ole helppoa.

Olen täysin samaa mieltä. Hommia löytyy kyllä ja hyvä ala toi on duunarille. Firmoja on vaan aika paljon ja uusia tulee koko ajan. Eli kakku kasvaa mutta syöjiäkin tulee koko ajan lisää. Jokainen syöjä aina voittaa jonkun kilpailutuksen. Kilpailun määrä osaajista ja projekteista käytännössä takaa sen ettei näistä tule sen enempää osinkokoneita kuin kasvuyrityksiä.

Olen täysin valmis muuttamaan mielipiteeni näistä sijoituskohteena. Toistaiseksi yhtään vahvaa argumenttia ei ole esitetty.

Jos olette töissä näissä firmoissa ja mun kommentit hermostuttaa, kannattaa muistaa, että hyvä työpaikka ei ole sama asia kuin hyvä sijoituskohde eikä hyvä sijoituskohde välttämättä ole hyvä työpaikka.

Sovelluskehittäjien määrä Suomessa varmaan jatkaa tasaista kasvuaan jatkossakin. Osaavat IT-firmat osaavat käyttää tätä hyödyksi.

Todennäköisesti kaikkien IT-firmojen yhteenlaskettu liikevaihto kasvaa vuosittain ja yritykset tekevät keskimäärin kannattavaa liiketoimintaa.

Kaikki eivät menesty ja vain osa on pörssissä. Jos osaa valita oikeat pörssissä olevat IT-firmat olettaisin, että yli 10 % vuosituotto osingon kanssa on mahdollista pitkällä aikavälillä.

Osalla yrityksistä on tuoteliiketoimintaa, joka onnistuessaa auttaa kasvussa.

Pieniä erittäin päteviä IT-firmoja löytyy useita, jotka eivät ole pörssissä. Nämä saattavat olla ostokohteita, koska jossain vaiheessa niiden omistajat haluavat rikastua

Ei kai tuossa oo niinkään ajoituksesta kyse jos ostaa firmoja alennusmyynneistä. Jotenkin outoa ajatella että markkinoiden ajoittamisen vaikeus tarkoittaisi myös sitä että firmoja voi ostaa millä tahansa hinnalla, koska ajoittaminen on mahdotonta.

Ongelma on vain siinä, että mitä pienemmästä konsulttifirmasta on kyse sitä enemmän sen arvoa tulisi mitata firmassa olevalla osaamisella. Ja jos tuollainen kauppa ei tuo mitään hyvää työntekijöille = osaamiselle, niin mitäpä markkina-arvoa on ostokohteella jos merkittävä määrä osaamista katoaa kuin pieru Saharaan? Tätä ei valitettavasti vielä tänäkään päivänä tunnisteta riittävän hyvin.

Firman kasvaessa riittävän suureksi oven käymisen merkitys vähenee hieman, mutta ei toki poista ongelmaa. Tai ainakin niin kauan kun osaamista poistuu vähemmän suhteessa rekrytointitahtiin.

Tilanne on ollut sama jo vuosia. IT-alalla on senior/lead tasoisissa positioissa työntekijöiden markkinat.

Totuus nyt ei miellytä ketään, joka IT-kuplan huipulla IT-firmoihin on sijoittanut. Kovin suurta merkitystä sillä asialla tämän ketjun kannalta ei ole. Valitsit jostain syystä vertailuun juuri ne pari yritystä, joiden historia näyttää IT-kuplan ja ovat tuottaneet heikommin sen sijaan, että olisit valinnut kattavamman katsauksen, esim alla olevat myös mukaan. Käppyröistä tietysti puuttuu myös osingot.

Digia 10v

Gofore 3v

" * ##### Siili Solutionsilta lähtenyt Pasi Ropponen aloittaa Digian myynnistä ja markkinoinnista vastaavana johtoryhmän jäsenenä."

Piiri pieni pyörii.

Sama tilanne toki on vaikka Inderesin listautumisessa. Henkilöstöanti varmaan lisää motivaatiota.

Bilot on vain vajaa 200 hengen firma, jonka keskeinen pääoma on osaajissa. Kukaan ei estä heitä lähtemästä.

Itse viittasin yrityksiin kuten Nitor, joka on kokemukseni mukaan osaamisen puolesta yksi suomen parhaita. Lisäksi erittäin kannattava.

Tuossa 200-300 hengen kokoluokassa on muitakin yrityksiä ja nopeasti kasvamassa on alle 100 hengen yrityksiä

Karkeasti mielestäni IT-palveluyritysten kasvun mahdollisuudet ovat

Tuo on hyvä idea! Tehdään tuosta case jossain vaiheessa tuloskauden jälkeen!

Meni To Doo -listalle ![]()

Tänne kanssa äsken julkaistu IT-palvelusektorin Q4-yhteenveto

Hyviä suorituksia vastatuulista huolimatta

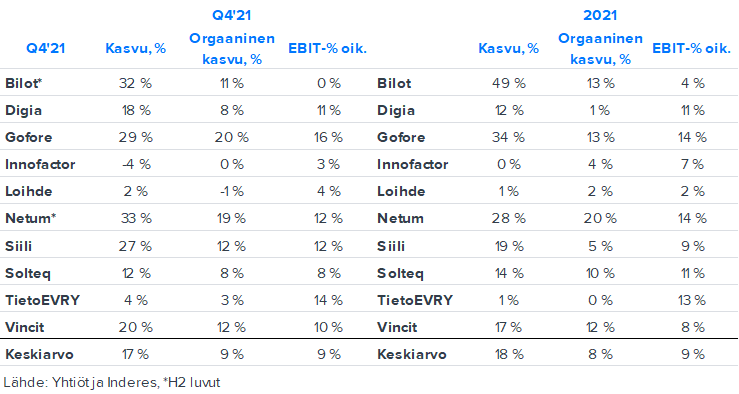

Liikevaihdon kasvu kiihtyi myös orgaaniesti Q4:llä

Kotimaisen IT-palvelusektorin Q4-tuloskausi oli hyvä haastavan osaajamarkkinan aiheuttamista vastatuulista huolimatta. Markkinan asiakaskysyntä pysyi oivana ja seuraamiemme yhtiöiden liikevaihdon keskimääräinen kasvu oli 17 % (Q3’21: 15 %). Erityisesti seuraamamme orgaaninen kasvu kiihtyi ja oli keskimäärin 9 % (Q3’21: 6 %). Isossa kuvassa pullokaulana kasvulle on edelleen osaajien saatavuus ja hidasteena asiantuntijoiden korkea vaihtuvuus, joskin tämän helpottamisesta Q4-raportit ja etenkin niissä annetut kommentit tarjosivat ensimmäisiä konkreettisia merkkejä. Useat toimialan yhtiöt onnistuivat kuitenkin rekrytoinneissaan varsin hyvin Q4-kauden aikana. Lisäksi käytännössä kaikki toimijat hyödyntävät alihankintaa helpottaakseen osaajien saatavuutta ja osin lisääntynyt alihankinnan käyttö selittääkin kasvun kiihtymistä. Hyvä työnantajamielikuva ja mielenkiintoisten projektien tärkeys ovat osaajamarkkinassa entistä tärkeämpiä kilpailutekijöitä.

Kannattavuus pysyi edellisen neljänneksen tasolla

Sektorin oikaistu liikevoittomarginaali oli Q4:llä keskimäärin 9 % (Q3’21: 9 %). Kannattavuutta painoi edelleen kova osaajakilpailu, jonka lieveilmiöitä ovat henkilöstön kohonnut vaihtuvuus, palkkainflaatioita ja nousevat rekrytointikustannukset. Lisäksi lisääntynyt alihankinnan käyttö ja siten heikompi katerakenne osaltaan rajoittivat tuloksentekokykyjä. Yhtiökohtaisesti myös voimakkaat rekrytoinnit painavat hetkellisesti laskutusasteita ja kannattavuutta, mutta ansaintalogiikoista johtuen nämä liikkeet ovat kasvun turvaamisen kannalta välttämättömiä. Edelliseen neljännekseen verrattuna kannattavuutta toisaalta tuki hieman maltillisempi vaihtuvuus, vaikka työntekijöiden kierto toki vielä normaalia vauhdikkaampana pysyikin. Odotamme vaihtuvuuden jatkavan asteittaista rauhoittumistaan tulevien vuosineljännesten aikana, mutta arvioimme vaihtuvuuden kuitenkin isossa kuvassa pysyvän koronapandemiaa edeltävää tasoa korkeammalla. Normaali vaihtuvuus oli ennen pandemiaa noin 10 %, kun taas pandemian aikana se on ollut lähellä 20 % tai paikoin jopa sen yli. Korkeampaa vaihtuvuutta ajaa etätyön yleistyminen ja sitä kautta fyysisen läsnäolon vähentyminen ja yhteisöllisyyden haastavampi ylläpito. Yhtiökohtaisia eroja on toki paljon.

Vuosi 2021 oli sektorilla kokonaisuudessa vahva vastatuulista huolimatta

Koko vuotta 2021 voidaan pitää vahvana, kun huomioidaan kuuman osaajamarkkinan myötä painetta luoneet korkea vaihtuvuus ja palkkainflaatio. Liikevaihdot kasvoivat keskimäärin 18 %, josta orgaanisen kasvun osuus oli 8 %-yksikköä. Yritysjärjestelymarkkina aktivoitui jälleen viime vuonna koronapandemian jälkeen ja kaikki seuraamamme yhtiöt toteuttivat yhden tai useamman transaktion. Keskimääräinen oikaistu liikevoitto vuonna 2021 oli 9 %. Liikevaihdon kasvu tuki kannattavuutta, mutta aikaisemmin mainittuun tapaan palkkainflaatio, nousseet rekrytointikulut ja korkea vaihtuvuus painoivat sitä.

Näkymät vuodelle 2022 – vain pienet suorat Venäjä-vaikutukset

Osa sektorin yhtiöistä raportoi jo ennen Venäjän hyökkäystä Ukrainaan. Suorat vaikutukset Suomessa listatuille IT-palveluyhtiöille jäävät arviomme mukaan kuitenkin hyvin pieneksi ja käytännössä vain Tietoevryyn ulottuviksi (noin 2 % liiketoiminnasta). Yleisesti ottaen geopoliittiset jännitteet kuitenkin nostavat toimialan riskitasoa. Vahvaa asiakaskysyntää ja asteittain helpottavaa vaihtuvuusongelmaa heijastellen toimialan alkaneen vuoden näkymät näyttävät hyviltä.

Lyhyet yhtiökohtaiset Q4-kommentit ja vuoden 2022 ennusteemme

Bilotin liikevaihto kasvoi H2:lla 32 % yritysostojen vetämänä. Orgaanisesti liikevaihto kasvoi laskujemme mukaan 11 % H2:lla. H2:lla Bilot teki 0 %:n oikaistun EBITA:n. Kannattavuutta painoivat kertaluonteiset kulut, kasvaneet poistot ja projektiylityksen myötä matalammat laskutusasteet. Bilot ei antanut ohjeistusta vuodelle 2022 Vincit-fuusiosta johtuen. Ennustamme yhtiön kuitenkin edelleen kasvavan vahvasti (20 %) yritysoston ajamana ja orgaanisen kasvun (7 %-yksikköä) tukemana. Lisäksi odotamme oikaistun EBITA:n varovaisesti kasvavan 1,6 MEUR:oon heikosta 0,9 MEUR:n vertailukaudesta ja vastaavan 5 % liikevaihdosta (2021: 3,5 %). Päähuomio on tällä hetkellä kuitenkin suunnitellussa Vincit-fuusiossa. Ennusteemme eivät sisällä fuusion mahdollisia pidemmän tähtäimen synergioita. H2-yhtiöraportti Bilotista on luettavissa täältä.

Digian Q4-liikevaihto kasvoi 18 % vertailukaudesta yritysostojen vetämänä. Orgaanisesti liikevaihto kasvoi arviomme mukaan myös vahvasti (8 %) alihankinnan vetämänä. EBITA-marginaali oli 11 % ja selvästi yli ennusteemme. Kannattavuutta painoivat odotetusti investoinnit omaan liiketoiminta-alustaan sekä kulurakenteen palautuminen koronan helpottaessa. Investointien, kulupaineen ja kilpaillun osaajamarkkinan valossa Q4-kannattavuutta voidaan pitää hyvänä. Arvioimme Digian liikevaihdon kasvavan 5 % yritysostojen tukemana vuonna 2022. Lisäksi odotamme EBITA-marginaalin laskevan hienoisesti 11 %:iin kulurakenteen palautumisen painamana vuonna 2022 (2021 EBITA: 11,4 %), mutta olevan yli ohjeistuksen. Q4-yhtiöraportti Digiasta on luettavissa täältä.

Goforen Q4-liikevaihto kasvoi 29 % yritysostojen ja vahvan orgaanisen kasvun (noin 20 %) vetämänä. Oikaistu EBITA oli 16 % liikevaihdosta. Kannattavuus ja tulos nousivat selvästi vertailukaudesta vahvojen laskutusasteiden ajamana. Kannattavuutta voidaan pitää todella hyvänä, kun huomioidaan kova kilpailu osaajamarkkinalla ja voimakkaat rekrytoinnit. Gofore päivitti tiedonantopolitiikkansa ja päätti jatkossa olla antamatta vuositason ohjeistuksia. Goforen kuukausittaisten kattavien liiketoimintakatsausten myötä meillä on kuitenkin verrattain hyvä näkyvyys yhtiön liiketoimintaan sekä sen kehitykseen. Ennustamme Goforen kasvavan 29 % vuonna 2022 vahvan orgaanisen kasvun (18 %) vetämänä. Odotamme EBITA-marginaalin nousevan 14,3 %:iin (2021 14,0 %). Kannattavuusparannusta ajaa matalampi vaihtuvuus, korkeammat asiakashinnat ja nousevat laskutusasteet. Q4-yhtiöraportti Goforesta on luettavissa täältä.

Innofactorin Q4-liikevaihto laski 4 % ja orgaanisesti liikevaihto oli vertailukauden

tasolla. Maantieteellisesti Suomen liikevaihtoa painoi uudelleenorganisointi strategian päivitykseen liittyen. Q4:n käyttökate kasvoi 5 % oli 10 % liikevaihdosta. Liikevoittoa painoivat kertaluonteisesti suuret poistot (EBIT-% 3 %). Innofactor arvioi tuttuun tapaansa vuoden 2022 liikevaihdon ja oikaistun käyttökatteen kasvavan edellisestä vuodesta. Ennustamme Innofactorin liikevaihdon kasvavan 4 % ja oikaistun käyttökatteen kasvavan 8,0 MEUR:oon (12 % liikevaihdosta) vuodentakaisesta 7,5 MEUR:sta vuonna 2022. Q4-yhtiöraportti Innofactorista on luettavissa täältä.

Loihde-konsernin Q4-liikevaihto kasvoi 2 %. Loihteen jatkuvien toimintojen liikevaihto kasvoi 7 % ja orgaanisesti kasvu oli -1 %. Liikearvon poistoista oikaistu operatiivisen tulos oli 5 % liikevaihdosta Q4:llä. Koko vuoden 2022 osalta odotamme Loihteen liikevaihdon kasvavan 9 % ja EBITA-marginaalin nousevan 4 %:iin (2021: 2 %). Keskeisimpinä tulosajureina pidämme liikevaihdon hyvää kasvua ja petraavia tehokkuustasoja. Oleellisimmat riskit taas liittyvät muiden yhtiöiden tapaan osaajamarkkinassa pärjäämiseen. Q4-yhtiöraportti Loihteesta on luettavissa täältä.

Netumin liikevaihto kasvoi H2:lla 33 % yritysoston ja oivan vorgaanisen kasvun (19 %) vetämänä. Massiivisista kasvukivuista yhtiö ei kuitenkaan kärsinyt, mistä osoituksena oli toimialan kontekstiin suhteutettuna hyvälle linjalle asettunut 12 % EBITA-marginaali. Etupainotteisten rekrytointien lisäksi kannattavuutta paino pitkäksi mennyt kiinteähintainen asiakasprojekti. Tänä vuonna ennakoimme Netumin liikevaihdon kasvavan vanhojen asiakkaiden, mukaan tulevien uusien toimitusten sekä Cerionin yhdeksälle kuukaudelle tuomien epäorgaanisten vaikutusten perässä 30 %. EBITA-marginaalin arvioimme puolestaan hienoisesti nousevan paremman tehokkuuden myötä ja olevan reilut 14 %. H2-yhtiöraportti Netumista on luettavissa tästä.

Siilin Q4-liikevaihto kasvoi 27 % yritysoston vetämänä ja kasvoi vahvasti myös orgaanisesti (lähes 12 %). Orgaanista kasvua veti Siili Auto, joka on koronan jälkeen palautunut vahvaan kuntoon. EBITA-marginaali nousi hieman ja oli 11,5 %. Kannattavuuskehitystä voidaan pitää erityisen hyvänä, kun huomioidaan kuuma osaajamarkkina, korkea vaihtuvuus ja yhtiön todella hyvät orgaaniset nettorekrytoinnit, jotka vaikuttavat laskutusasteisiin negatiivisesti. Ennustamme liikevaihdon kasvavan 10 % ja kasvun olevan pääosin orgaanista vuonna 2022. Lisäksi odotamme oikaistun liikevoiton nousevan 10 %:iin liikevaihdosta parempien laskutusasteiden ajamana (2021: 9 %). Siili kertoi päivittänsä taloudelliset tavoitteensa tuleville vuosille vuoden 2022 aikana ja arvioimme tämän tapahtuvan keväällä pääomamarkkinapäivässä. Q4-yhtiöraportti Siilistä on luettavissa täältä.

Solteqin Q4 oli jatkumoa pehmeälle Q3:lle. Solteqin Q4-liikevaihto kasvoi 12 % ja oli pääosin orgaanista (8 %). Liikevoittomarginaali oli 8 %, mikä jäi sekä ennusteestamme että vertailukaudesta. Tulosta painoi kustannustason nousu ja kohonneet alihankinnan kulut. Koko vuosi oli kuitenkin vahva ja yhtiö on selvästi paremmin asemoitunut kasvun jatkumiselle ja kansainvälistymiseen investointien ja täsmähankintojen myötä. Ennustamme liikevaihdon kasvavan tänä vuonna 11 %. Arvioimme liikevoiton kasvavan 8 % ja vastaavan 10 % liikevaihdosta (2021: oik. 11 %). Q4-yhtiöraportti Solteqista on luettavissa täältä.

Tietoevryn Q4-tulosrivit olivat isossa kuvassa linjassa odotuksiin, osinko oli odotuksia korkeampi ja kannattavuusohjeistus vastaavasti odotuksia pehmeämpi. Q4-liikevaihto kasvoi 4 % ja orgaanisesti 3 %, mikä oli tasonnosto vuoden aikana ja linjassa yhtiön kommentteihin. Oikaistu liikevoitto oli Q4:llä 14 % liikevaihdosta. Tietoevry sai vuoden loppuun menneessä mittavan Evry-integraation pääosin loppuun ja pääsi tavoitteisiinsa. Nyt yhtiö on valmis uuden lokakuussa julkaistun strategiansa toteutukseen. Ennustimme ennen Ukraina-kriisin kärjistyttyä ja yhtiön kerrottua lopettavansa Venäjä-toiminnot liikevaihdon kasvavan 2 % ja oikaistun liikevoittomarginaalin nousevan tänä vuonna 13,5 %:iin. Sodan kokonaisvaikutus Tietoevryn liikevaihtoon on arviomme mukaan 1-2 % vuositasolla riippuen siitä, kuinka kauan tilanne kestää. Q4-yhtiöraportti Tietoevrystä on luettavissa tästä.

Vincitin liikevaihto kasvoi Q4:llä 20 % yritysostojen tukemana. Maantieteellisesti erityisesti USA:n liiketoiminta kasvoi vahvasti (100 %). EBITA-marginaali nousi Q4:llä 10 %:iin heikosta Q2-Q3:n 5-6 % tasosta, mutta jäi hieman odotuksistamme ja on edelleen alle yhtiön potentiaalin. Tulosta painoi edelleen palkkainflaatio ja henkilöstön vaihtuvuus. Vuonna 2022 ennustamme liikevaihdon kasvavan 15 % yritysostojen tukemana ja odotamme EBITA-marginaalin nousevan 11 %:iin (2021: 8 %). Päähuomio on kuitenkin myös Vincitillä Bilot-fuusiossa, jossa on selvä teollinen logiikka, ja yhtiöt täydentävät toisiaan suhteellisen hyvin. Ennusteemme eivät sisällä fuusion mahdollisia pidemmän tähtäimen synergioita. Q4-yhtiöraportti Vincitistä on luettavissa tästä.

@Kaisa_Vanha-Perttula haastatteli @Joni_Gronqvist iä. ![]()

-Aiheet-

00:00 Aloitus

00:09 IT-palvelusektorin Q4-tuloskausi kokonaisuudessaan

01:12 Sektorin pääteemat

02:32 Näkymät vuodelle 2022

04:30 Yritysjärjestelyiden tilanne

07:26 Geopoliittinen tilanne ja riskit

9:10 Bilot H2-tulos

10:50 Digia Q4-tulos

11:19 Gofore Q4-tulos

12:45 Innofactor Q4-tulos

13:12 Loihde Q4-tulos

13:43 Netum H2-tulos

14:17 Siili Solutions Q4-tulos

15:01 Solteq Q4-tulos

15:57 Tietoevry Q4-tulos

17:02 Vincit Q4-tulos

Näin alalla toimivana, hieman kylmää tämä tietty vakiintunut kielenkäyttö raporteissa, esimerkiksi “resurssi”. Tietyllä tapaa toki ymmärrettävä, mutta kylmäpäistä puhua IT-ammattilaisista nimenomaan resursseina. Talousteknisesti se tietysti on aika hyvä termi kun voidaan yhteismitallistaa siitä massa.

Asiakkaiden kanssakin kun olen toiminut, olen pyrkinyt muuttamaan sitä kielenkäyttöä sielläkin, että ihan ihmisiä siellä taustalla on eikä mitään maagisia resursseja. “nuppivuokra” on yksi erikoisimmista termeistä mikä on tullut itsellä vastaan ![]()

Goforen uudessa laajassa raportissa oli esimerkiksi tälläinen helmi “Yhtiö voi esimerkiksi toimittaa hankkeita, joissa sen rooli on johtaa kilpailijan toimittamia osaajaresursseja.”. Johtaminen on vähän suhteellista kun puhutaan ohjelmistoprojektista - sekä “osaajaresurssit”.

Toki meillä IT-alalla on tapana ollut jossain piireissä viitata asiakkaisiin “loppukäyttäjinä” / “käyttäjinä”. Tätä termiä kuulee muutamalla muullakin alalla, mistä voi tulla vähän vääriä mielleyhtymiä.

Olen kiinnittänyt huomiota ihan samoihin asioihin. Olen toiminut niin konsulttiyrityksissä kuin siellä “loppuasiakkaan” puolella pienissä, keskisuurissa ja suurissakin yrityksissä ja monitoimittajaympäristöjähän ne varsinkin isoissa yrityksissa on. Siellä kilpailee laskutuksesta usein kaikki suuret kotimaassa operoivat talot Capgemini, Accenture, Deloitte, IBM ja niiden lisäksi on erilaista johdon konsultointiin, projektiin vetoon ja teknisempään tekemiseen erikoistunutta väkeä freenlancerit mukaan lukien.

Eräällä suurella pörssiyhtiöllä esimerkiksi suuri osa IT-kehityksestä on ulkoistettua ja usein samassa projektissa työskentelee väkeä noilta kaikilta alihankkijoilta. Joissain projekteissa projektitiimit koostuvat yksittäisistä henkilöistä eri alihankkijoilta (tämä on juuri sitä resurssimyyntiä, jolla monet talot tekevät liikavaihtonsa) ja joissain taas kokonaisia tiimejä on pyritty hankkimaan aina yhdeltä toimijalta (näissä saatetaan monesti puhua jopa kiinteähintaisista projekteista). Omien kokemuksieni mukaan noita resursointeja leimaa vahvasti pula tekijöistä ja siksi alihankintasopimuksia tehdään useille toimittajille.

IT-talojen näkökulmasta tämä on tietysti hyvä asia. Osaavia tekijöitä on helppo myydä ja monesti avainasiakkuuksissa henkilökohtaiset projektisopimukset (Statement of Workit) ovat vuoden tai jopa kahden mittaisia. Niissäkin on tosin yleensä aina se irtisanomisaika, joka on lyhimillään kahden viikon mittainen. Se takaa tilaajalle helpon keinon päästä irti 20 000€ / kk laskuttavasta konsultista.

Ja kannattavuuden näkökulmasta paine on IT-taloilla kova. Osaavien tekijöiden palkat ovat nousseet viime vuosina pk-seudulla merkittävästi, mutta asiakkaalta laskutettavan tuntiveloitukesn hinta ei. Tuo on yksi syy miksi en itse sijoita tällä hetkellä ainakaan puhtaasti konsultointia tarjoaviin yrityksiin. Sellaiset talot, joilla on omaa softatuotantoa, kuten Solteq, ovat eri asia.

Hyvä näkökulma tuo - markkinassa tuntihinnoissa on asiakkaan puolelta painetta alaspäin kun taas osaaville tekijöille pitää maksaa palkkaakin, jotta pysyvät talossa.

Tämä yhtälö näkyy myös siinä, että ns. “läpilaskutusfirmat” ovat saaneet hyvin rekryttyä kokeneita tekijöitä. Palkkataso tekijälle on aivan eri, mutta suhteellisen riskitön business myös tätä toimintaa harrastavale firmalle. Ongelmaksi edellämainittu muodostuu jos saman yrityksen sisällä on useita eri palkkamalleja. Käsittääkseni esimerkiksi Siili on kipuillut tämän asian kanssa.

Siihen, että jotkut asiakkaat käyttävät useiden eri IT-toimittajien asiantuntijoita samassa tiimissä voi olla myös se syy, että asiakas hallitsee itse koko kehitysprosessin ja käyttää eri tiimeissä siihen sopivia asiantuntijoita vaikka nämä olisivat eri IT-firmoista tai osa asiantuntijoista voi olla myös omia koodareita.

Itse toimin isolla asiakkaalla jossa käytettiin kokonaisuuden hallintaan SAFe-prosessia, tiimejä oli paljon ja osittain omia koodareita. Miltään yksittäiseltä IT-toimittajalta ei ostettu varsinaista projektia

Ainakin seuraavat trendit vaikuttavat krooniseen pulaan kokeneista asiantuntijoista ja sitä kautta myös palkkaukseen:

Minulla on teoria, että konsulttifirmat jotka eivät kykene tarjoamaan työntekijöille muuta kuin mediaanipalkan ja hyvin vähän valinnanvaraa projekteissa ovat melkoisessa altavastaajan roolissa kilpaillessa osaajista. Uskon myös että tällaisilla firmoilla on tulevaisuudessa entistä vaikeampaa kasvaa vaan firman tekeminen muuttuu enemmän EBIT optimoinniksi ja pyrkimykseen säilyttää nykyinen määrä asiantuntijoita palkkalistoilla. Mahdollisia tapoja erottua ovat mm. selkeästi hahmotettavissa olevat oppimismahdollisuudet ja urapolut, timanttinen yrityskulttuuri, aidosti mielenkiintoiset projektit (etenkin greenfield projektit).

Mielenkiintoinen alalla näkyvä uudehko trendi on myös laskutukseen ja provisioon pohjautuva palkkaus. Kokenut asiantuntija pystyy tällaisella mallilla nostamaan kuukausiansioitaan hiha-arviolta noin 30-50% riippuen kuinka kovaa tuntihintaa pääsee laskuttamaan. Tämä on vähän kuin välimuoto työntekijän ja freelancerin eli yhden hengen yrityksen välillä. Työntekijänä saa ympärilleen edelleen työyhteisön ja jos taloustilanne heikkenee turvana on edelleen peruspalkan osuus. On mielenkiintoista seurata voiko tästä nousta isompaa ilmiötä paljon nykyistä suurempaan kokoluokkaan. Markkinalla voisi olla tilausta tällaiselle mallille, jossa työntekijälle jää nykyistä enemmän käteen ilman että täytyy alkaa yrittäjäksi. Voisin kuvitella, että tällaista konseptia olisi myös helpompi kasvattaa. Jos vaakakupissa painaa lähtökohtaisesti eniten palkka ehkä projektienkaan ei tarvitse olla sitä uusinta uutta.

Alalla pieni yrityskauppa. Gambitin liikevaihto viimevuonna 4milj.

Tervehdys kaikille ![]() , tehtiin Joni Grönqvistin kanssa video Tietoevrystä toisella kotimaisella. Ajattelin, että linkkaan tähänkin ryhmään :). Let me know what you think

, tehtiin Joni Grönqvistin kanssa video Tietoevrystä toisella kotimaisella. Ajattelin, että linkkaan tähänkin ryhmään :). Let me know what you think ![]()

Isa