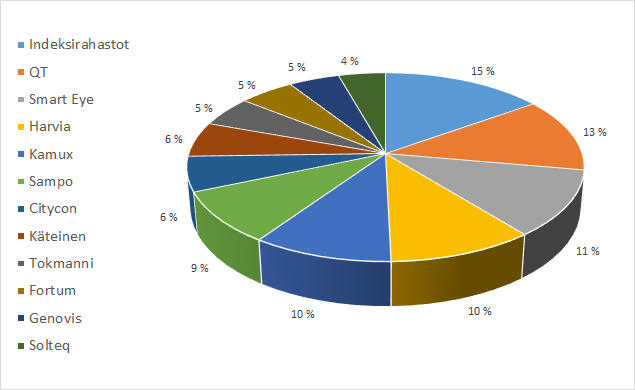

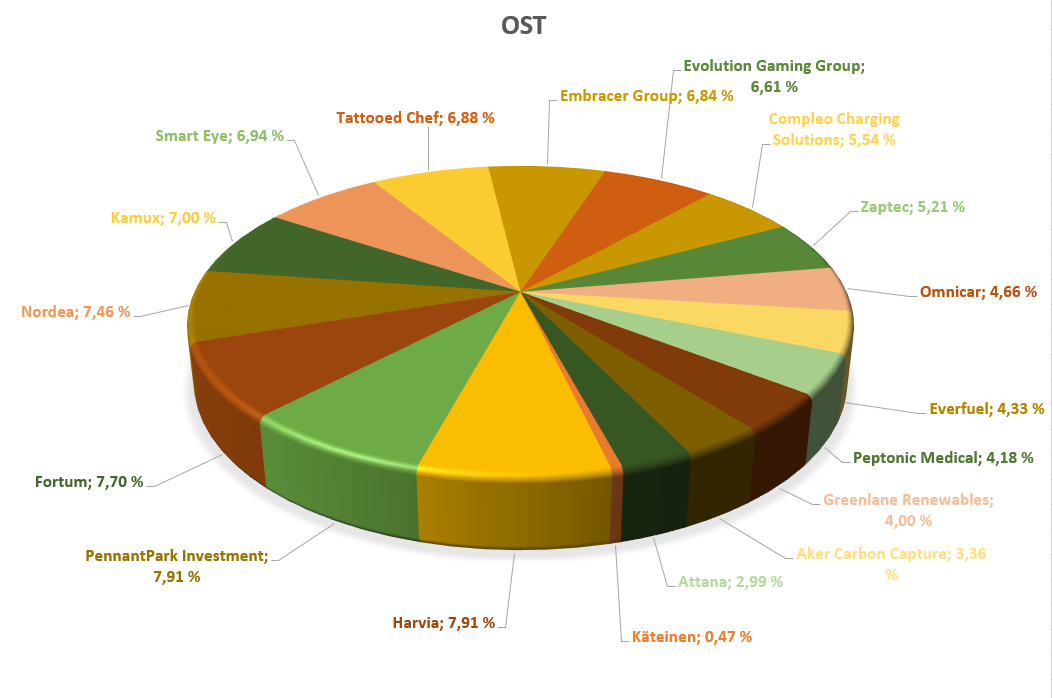

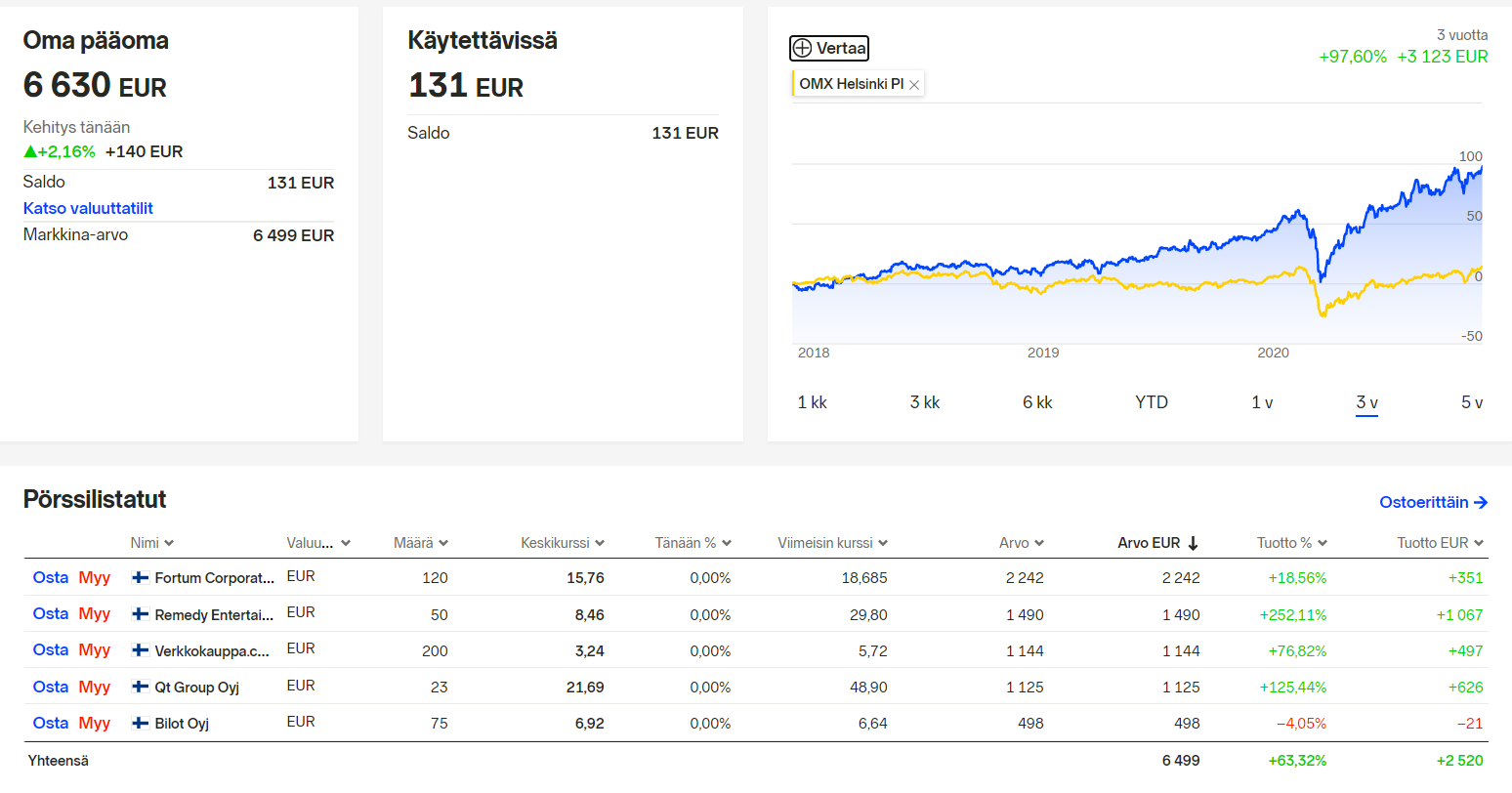

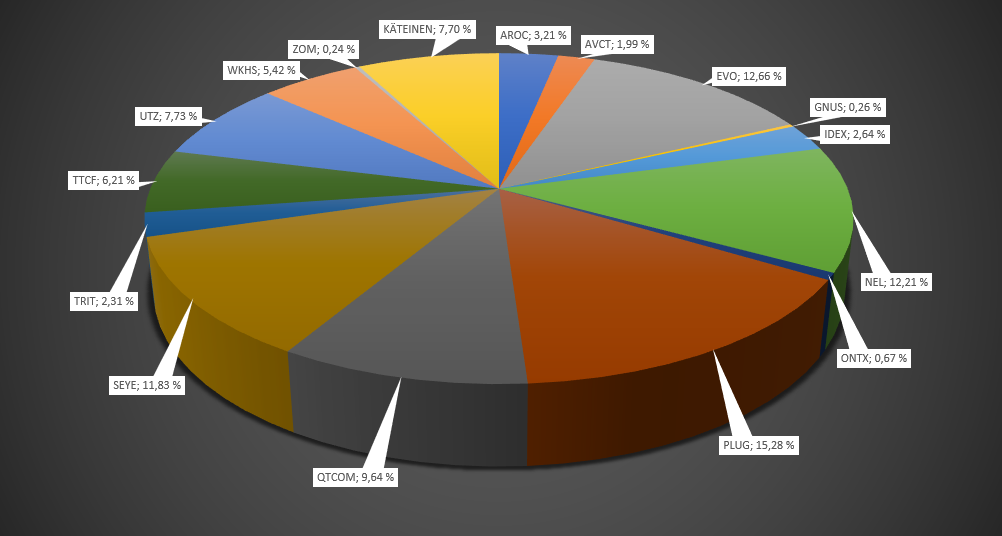

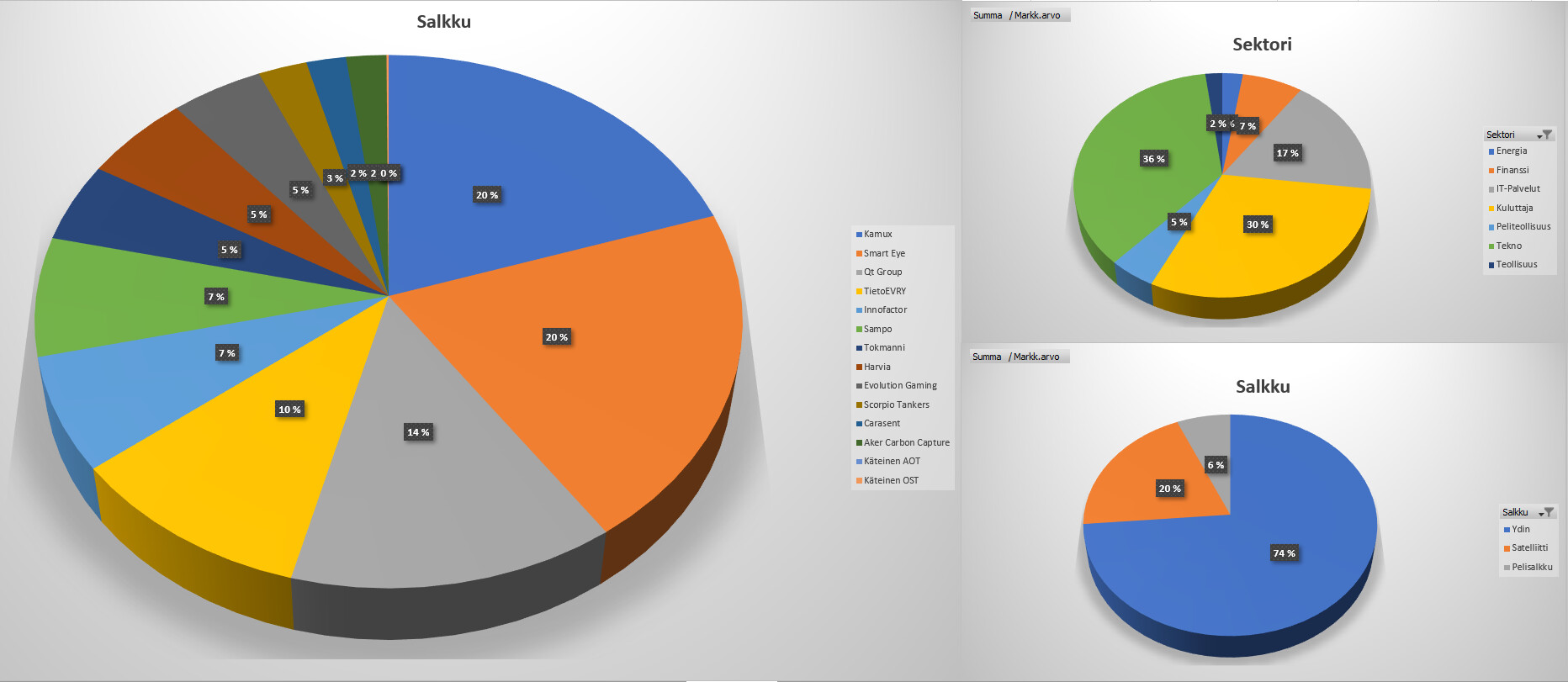

Osakesäästötilini sisältö ja hieman sekalaista pohdintaa:

Lähitulevaisuuden suunnitelmana on tunkea lisää rahaa Tokmannin osakkeisiin, joita ostin ensimmäisen satsin viime tulosdipin yhteydessä. Kurssireaktio oli mielestäni järjetön, ja sai katselemaan yhtiötä tarkemmin, ja sitä kautta kiinnostumaan. Luvut suuressa kuvassa näyttävät hyviltä, jonka lisäksi uskon kuluvastakin kvartaalista tulevan erityisen hyvä liiketoiminnan puolesta. Q4 tärkeä kvartaali normaalistikin mm. joulumyynnin myötä. Lisäksi koronan takia matkoista ja baareista säästyvät rahat lisäävät kulutusta muualla, joka voi tuoda lisäbuustia Tokmanninkin lukuihin. Analyytikkojen tavoitehintojen keskiarvokin jotain 15% korkeampi kuin nykykurssi.

Pidemmän aikavälin suunnitelma token kanssa on vielä hakusessa. Yhtiö maksaa hyvää osinkoa ja näen yhtiön olevan hyvin omistajaystävällinen, luvut tällä hetkellä hyvät, ja tulevina vuosina kasvuakin hieman. Miten pidemmällä aikavälillä kasvu? Koronan keskellä liiketoiminta näytti myöskin defensiivisyytensä. Toisaalta mietityttää suurempi ns. vallihautojen puute, mutta toisaalta minulle riittää myös omistettavaksi hyvä liiketoimintakin. Jonkinsorttisia kilpailuetuja nään tulevan suuren koon myötä (ns. halpakauppa verrokkeihin verrattuna), tehokkaasta ostotoiminnasta, hyvälaatuisista ja halvoista private label- ja kiinan tuotteista, tehokkaasta markkinoinnista, joka johtaa tehokkaaseen myyntiin.

Edellä mainitussa on hieman samoja tekijöitä kun Kamuxin menestyksessäkin. Ei mitään suurta vallihautaa, mutta hyvä liiketoiminta ja osaava johto saavat hyvää tulosta aikaan. Kun Kamuxilla tähän yhdistetään vielä hyvä visio ja dataan perustuva varastonhallinta, osto ja myynti sekä melko joustavat kulut, en koe ollenkaan häiritseväksi lapun suurta painoa OSTilla kuin AOT:n puolellakin. Koronakin on näillä näkymin hellittämässä aikanaan, jolloin Kamux nähdäkseni iskee suuremman kasvuvaihteen Saksanmaalla silmään, kun nyt on todistettu että sielläkin voi tehdä voitollista liiketoimintaa.

Sampoon tykästyin uudelleen uuden johdon ja “tarinan” myötä, joka on paljon selkeämpi ja houkuttelevampi kuin aiempi Stadighin johtaman yhtiön vastaava. Torbjörn on näyttönsä antanut Ifissä ja tehnee nyt saman tempun emoyhtiössä. Fortumia puolestaan on tullut ostettua ensimmäisen kerran joskus 15 euron maissa ja sen jälkeen kun kurssi on käynyt alta 17 euron, syystä että hinta on näyttänyt kohtuu hyvältä tulokseen ja osinkoon nähden, ja tätä myötä olen uskonut että hinta tulee ajan kuluessa nousemaan.

Viimeisenä Harvia, jonka kyytiin tuli hypättyä joskus kesällä, kun alkoi käymään selväksi mihin matka yms. rahat kulutetaan. Sitä myötä kun yhtiöön on tutustunut, on sen tarina käynyt todella mieleiseksi. Hyvä kannattava ja kasvava liiketoiminta, vahva brändi, asema sekä tulevaisuus ja osaamisellaan minut vakuuttanut johto ovat hyvin positiivisia asioita osakkeenomistajalle.

Nykyisistä osakesäästötilin firmoista pidän siinä mielessä, että ymmärrän suurimmaksi osaksi mitä ne tekee nyt ja mitä meinaavat tehdä jatkossa. Fortumista en ole aivan varma, muuta kuin että tekevät energiaa.