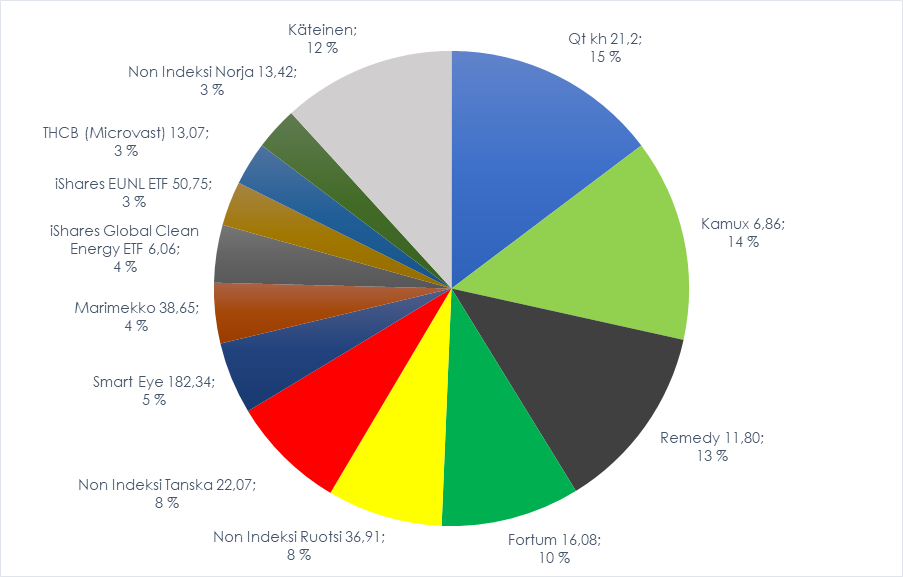

Pistetääs omakin salkku kehiin pitkästä aikaa. Tällaisella kokoonpanolla olisi tarkoitus lähteä indeksiä pieksemään vuonna 2021. Suurimmat omistukset pysyivät läpi vuoden ennallaan (Qt, Kamux ja Remedy), ja Kamuxia raaskin pariin otteeseen syksyllä ihan lisätäkin. Kutakin tuli toki lisättyä myös koronamontussa.

Pienempiä omistuksia tuli surutta laitettua syksyllä mäkeen, ja ne saivat tehdä tilaa etenkin Evolutionille, jossa oli mielestäni huomattavasti parempi tuotto-odotus pitkäksi aikaa. Osa näistä myynneistä tuli allokoitua myös palstan kuumimpaan suosikkiin, eli Smart Eye:n.

Keskimääräiselle foorumin aktiiville salkkuni yhtiöt ovat lie tuttuja, mutta koitan niin itselleni kuin lukijalle laittaa lyhyesti ajatuksia liittyen joko koko keissiin tai juuri tulevaa vuottaa ajatellen.

Qt Group

Kaameasti viime vuonna noussut osake alkaa eittämättä heijastaa nykyhinnalla paremmin potentiaaliaan kuin aiemmin. Olen edelleen kuitenkin sitä mieltä, että tässä yhtiössä on aineksia olla pidemmälläkin aikavälillä yhä yksi Helsingin ehdottomista timanteista. Hieman alkaa näkyä jo viestejä kuinka arvostus ei kestä enää kuin todella kovaa suorittamista. Olen samalla linjalla, sen verran rajusti tämä on nyt noussut, että varpaillaan saa olla. Luulenpa kuitenkin, että edessä on erinomaisia vuosia kun nähdään miten kovaa tahtia run-time lisenssit alkavat lappaa rahaa sisään. Kai tälläkin on hinta, millä pitäisi harkita myyntiä, mutta mieluiten vielä istun kyydissä joskin jo hieman rystyset valkeana puristaen. Minua ei haittaa volatiliteetti suuntaan eikä toiseen jos uskon olevani voittajan kyydissä.

Kamux

Achtung baby! Käytetyn auton myyjä saa varmasti todistaa itsensä yhä uudestaan ja uudestaan. Luvut puhuvat kuitenkin puolestaan, ja tämä kaara tulee jatkamaan hallittua kaasuttamistaan kohti yhä isompia autobahneja. Koronavuoden upean suorittamisen jälkeen on vaikea olla luottamatta huoleti Kalliokosken ja kumppaneiden luovivan jatkossakin missä markkinatilanteessa vain. Väitän, että Kamux on oleellisesti arvokkaampi yhtiö tulevaisuudessa kuin tänä päivänä. Matka on pitkä ja kyyti toivottavasti enimmäkseen tasainen. Lisäillää töyssyissä ja ihan muuten vain mutkissa silloin tällöin ![]()

Remedy

Toinen hillittömästi vuoden 2020 aikana noussut yhtiö. Osake on hieman tarinavetoinen, mutta eiköhän ne numerot seuraa mukana mikäli menee lähellekään mitä Remedy pyrkii toteuttamaan. Jos jollakin yhtiöstä kiinnostuneella jäi joulukuinen CMD katsomatta, niin ei voi kuin suositella. Tämä lafka haisee laadulle, ja kovasti dunkkaakin. Mehukas asema kasvavan pelialan arvoketjussa pitää sisällään myös paljon optionalisuutta, osa jää toteutumatta, joku voi yllättää isostikin. Vahvasti silti sitä mieltä, että erinomaisella perustekemisellään Remedy tulee kasvamaan isompaan kokoluokkaan tulevina vuosina. Matka ei ihan tasainen ja riskitön peliyhtiön kanssa tuskin tule silti olemaan. Jännittäviä aikoja myös 2021 edessä kun kuulemme varmaan lisää tekeillä olevista peleistä.

Evolution

Tämä Ruotsin ihme tuli uutena tuttavuutena tänä syksynä vastaan, ja aiheutti lopulta pienimuotoisen salkkumyllerryksen, koska niin erityisen tilaisuuden äärellä koin tämän kanssa olevani. Yhtiö on suvereeni markkinajohtaja kovaa kasvavalla sektorilla (tarjoavat livekasinoa netissä B2B). Lukujen valossa ihan käsittämättömän kovaa tekemistä, ja markkinaa riittää tolkuttomasti vielä valloitettavaksi. 2021 seurataan tarkalla silmällä esimerkiksi kuinka Jenkit ja Aasia kehittyvät, sekä miten NetEnt-fuusio alkaa näkymään luvuissa. Jos et ole vielä tähän tutustunut, suosittelen EVO:n ketjua lämpimästi. Kasvunäkymät erinomaiset, eikä arvostus ole vielä karannut taivaisiin.

Harvia

Tämä tuli ainoana uutena rivinä salkuun koronan pahimmassa montussa maaliskuussa. Meinasin halvaantua hyvän kurssinousun edessä, mutta onneksi kesällä sain itseäni niskasta kiinni ja kauhottua tätä ihan mukavasti lisää. Suomen yksi selkeimpiä “koronavoittajia”, joka teki lisäilystä nouseviin kursseihin hieman helpompaa. Lähivuosien kasvun ajurina näen kuitenkin huomattavat mahdollisuudet ulkomailla, etenkin Yhdysvaltojen markkina tuntuu vetävän ihan mahdottomasti, josta kielii esimerkiksi nyt vuodenvaihteeseen (toivottavasti) valmistunut laajennus paikallisen tehtaan kapasiteettiin. Jos luulet, että kysyntä tuolla johtuu vain kotoilusta ja koronasta, niin kannattaa käydä tsekkaamassa Q1’20 kasvuluvut Pohjois-Amerikasta. Saunoja menee sitä tahtia, että vaikka muutama vaihtaisi niiden hankinnan tänä vuonna risteilyyn tai syksyn mittaiseen pubikierrokseen, pitäisi ostajia silti riittää jonoksi asti. Harvia on myös ajanut markkinan konsolidaatiota kuskin paikalla, ja tehnyt huippuhankintoja. Tämä tulee jatkumaan myös tulevina aikoina. Ehkäpä jotain höyryä ja/tai infrapunaa voisi olla seuraavana putkessa?

Smart Eye

Ansiokkaan ketjun luettuani (ja about kaiken sinne linkitetyn materiaalin) rohkaistuin lähtemään tähän, vaikka muistikuvissa olikin omituinen elokuinen päivä kuin sopulilauman tavoin ostin ja myin -ketju täyttyi tämän yhtiön ostajista. Noh - jos itse yhtiötä on uskominen, on heillä aika hyvin automalleja voitettuna ja tulevien parin vuoden aikana niitä on paljon lisää jaossa. Jännittäviä aikoja seurata, kuinka paljon Smart näistä vie, vai pääseekö pahin kilpailija Seeing Machines lyömään kuinka kapuloita rattaisiin. Markkinasta luulisi riittävän jaettavaa molemmille.

Fodelia

Fodeliassa eniten kiinnostaa heidän Feelia-yhtiönsä, joka tekee autoklaavipakattua ruokaa ja myy sitä kuluttajille verkkokaupassa sekä mm. julkiselle sektorille ja muihin ammattikeittiöihin. Kustannuspaineet näillä tekijöillä on minusta ihan selvä asia, ja kunhan tämä alkaa saada jalansijaa niin Pyhännän tehdaslaajennus saa taas joku vuosi jatkoa. Muitakin Fodelian portfolioyhtiötä on toki kiinnostava seurata. Fodelia kuului periaatteesa aika selkeästi koronasta kärsijöihin foodservice markkinan kyykättyä rajusti, mutta ilmeisesti markkinoillakin nähdään Fodelian tulevaisuus sen verran herkullisena, että hieman kalliimman puoleinenhan tämä meinaa olla. Potentiaalia on kuitenkin mielestäni niin isosti ja pitkään, että kyllä tätä täytyy varmaan jossain sopivassa kohtaa koittaa lisätä. Jos yhtiö ei ole tuttu, niin yhtiön toimitusjohtaja kävi erinomaisessa Inderesin roastissa joulukuun alussa.

Herantis Pharma

Viimeinen siivu (n. 0,6% koko salkusta) on täysin spekulatiivinen lappu. Sellainen hyvän mielen kestolotto, sillä jos yhtiön lääkeaihiot menestyisivät, olisi se todella hieno asia. Kiinnostuin yhtiöstä kun heidän edellinen toimitusjohtajansa avasi täällä foorumilla hyvin mitä ovat tekemässä, ja taisi olla usemmankin kerran myös Vernerin haastateltavana. Tämä taitaa olla ainoa miinuksella oleva sijoitukseni tällä hetkellä, mutta maltoin olla lähtemättä lisäilemään. Katsotaan loppuun asti mitä tästä tulee näin erittäin maltillisen painon kanssa. Lopputulos on mielestäni aika binäärinen (isosti voittoa tai lähes kaikkien rahojen menettäminen), enkä oikein osaa arvioida skenaarioiden todennäköisyyksiä. Hyviä uutisia odotellen, voisi tämä lappu silti olla jopa yksi tämän vuoden isoimpia nousijoitakin.

Saapas nähdä miltä näyttää salkku vuoden päästä. Toivottavasti samoja nimiä mahdollisimman paljon, koska sen pitäisi kertoa siitä, että yhtiöillä menee vieläkin hyvin. Nykyisellään salkku on aika keskitetty, mutta niin on tarkoituskin. Katsotaan silti josko markkina tarjoilisi paikkoja avata uusia rivejä ja lisätä entisiä. Hieman kireä on mielestäni monen salkkuyhtiön arvostus kuitenkin, kuin myös osa pörssistä jo yleisestikin. Tämä saa hieman varovaiseksi ja voi olla että maltan myös antaa käteisen kasautua jos itsestäänselviä ostonpaikkoja ei eteen tupsahda. Nykyisellään käteistä ei salkussa ole, hieman vipua kevään jäljiltä, jota mielellään myös lyhennän.