Selasin tiedotteet ja Modun sivut läpi ja yritin etsiä instikka- ja yleisöannin määriteltyjä merkkausmääriä ja ehtoja? Onko joku onnistunut kaivamaan nämä tiedot jo, että mikä on instikan ja yleisöannin minimimerkkausmäärät ja lisäehdot? Vai julkistetaankohan vasta myöhemmin? Ainakin tämä Dansken sivu aukeaa lisätietoineen vasta ensi maanantaina.

2 tykkäystä

Eiköhän infoa tuosta tule infotilaisuuden aikoihin nordnettiin. Varmasti siellä tilaisuudessa asia on esillä. Lyhyesti tiivistäen pilke silmäkulmassa: Kukaan meistä ei tule saamaan niin paljon kuin haluaa ![]()

11 tykkäystä

Näinhän se on, ylimerkkaukselta haiskahtaa. Instikka-annista voisi olla, ehdoista riippuen, parempi varmuus saada osakkeita eikä yleisöannin rippeitä.

3 tykkäystä

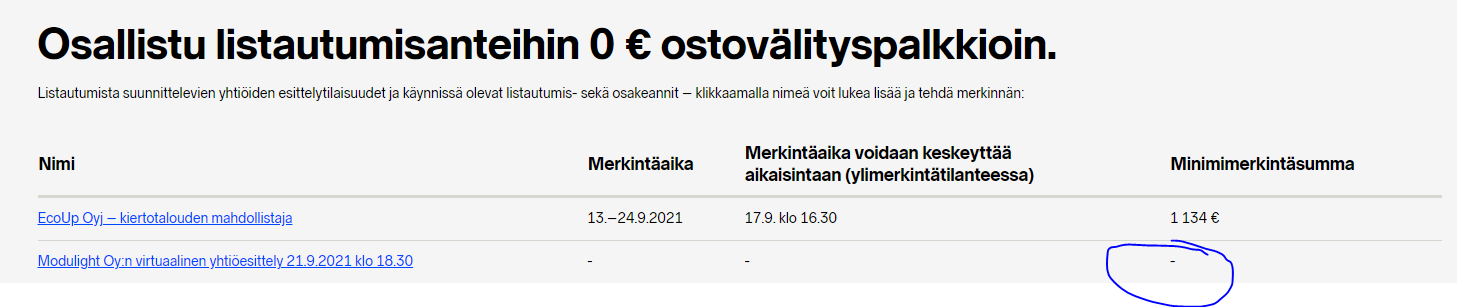

Modulight lupailee, että tietoa on tulossa tänne myöhemmin tänään: Listautuminen – Modulight Corporation

Merkintäkin alkaa jo maanantaina, joten kyllä tietoa on pakko kohta tulla.

Nordnetilta muuten tuli viesti, että tiistain yhtiöesittely alkaa jo klo 18:00. Silti Nordnetin sivuilla vielä kummittelee väärä kellonaika. Kannattaa olla tarkkana, ettei myöhästy.

10 tykkäystä

Tähän kannattaa panostaa tässähän markkinatakaus

3 tykkäystä

Markkinatakaus ei takaa sitä, että kurssi ei laskisi alle antihinnan (tästä on lukuisia esimerkkejä). Mutta yleensä takaajan ei tarvitse puuttua peliin.

6 tykkäystä

Eipä näy antiesitettä sivuilla vaikka päivällä luki että julkaistaan 17.9. No onhan tässä vielä päivää jäljellä…

3 tykkäystä

Prospectus saatavilla

11 tykkäystä

Muutamia ajatuksia prospectuksesta olematta lääketeknologian ekspertti:

- yhtiön kilpailuetu on keskeisesti puolijohdeosaamista läpi koko tuotekehityksen kaaren. Kuvaavaa oli, että asiakkaat tulevat hakemaan firman tuotekehitykseltä “selkeää kilpailuetua” omiin tuotteisiinsa

- esitteen perusteella positioituminen vaikuttaa fiksulta, koska hanskataan erittäin nichessä markinassa koko valmistus- ja käyttöönottoprosessi itse. Tuosta muodostuu kilpailuetua.

- nicheydestään huolimatta kohdesovelluksia on todella monia niin medical kuin industry-puolella. Varmasti näistä muodostuu useiden miljardien TAM ja mukavasti vähän eri sovellusalueilta, pääosin lääketieteestä

- koska koko prosessi on hanskassa näyttää firma vuolevan kultaa jokaisessa projektin vaiheessa. Laite- ja järjestelmämyyntiä, eli ei niin skaalautuvaa kuin softafirma mutta samaa asiakasta laskutetaan kunnolla noin 4 kertaa projektin aikana

- alustatyyppinen ajattelu HW-ratkaisuissa sekä pilvipalvelussa taitaa tuoda lisää jatkuvaa bisnestä sekä uutta sovellettavuutta tuotteille kermana kakun päälle

- firman projektit ovat valtaosin kehittelyasteella suhteessa tulevaan potentiaaliin. Kuitenkin jo tämä projektien varhainen kehitystyö näyttää tuovan firmalle yli 50% ebit marginaalin. Jos en tulkitse tilannetta metsään niin marginaaleissa pitäisi olla nousumahdolisuuksia kun/jos tuotteet ja projektit päätyvät globaaleihin markkinoihin isojen asiakkaiden kautta? Potentiaali on siis luokkaa räjähtävä useamman vuoden tähtäimellä

- jäi kyllä positiivinen vaikutelma mutta pitää lukea vielä lisää

84 tykkäystä

Tämä kohta esitteestä jäi mietityttämään ? Miksi näin halvalla ?

"Yhtiön hallitus päätti 3.9.2021 yhteensä 1 253 536 osakkeen suunnatusta annista 0,32 euron merkintähintaan valikoiduille Yhtiön työntekijöille ja nykyisille yhtiön omistajille osakkeita merkittiin yhteensä 815 859.

Teksti löytyy sivun 30 alalaidasta.

11 tykkäystä

Ankkurisijoittajien joukossa annissa on kyllä kovia tahoja. Itseäni erityisesti lämmittää että Tin Fonder on mukana. Tin Fonder ja sitä vetävä duo Eric Sprinchorn ja Carl Armfelt pidetään monesti Ruotsin parhaina teknologiasijoittajina. Trackki on ollut pitkään todella kova. Mikä tässä erityisen kiinnostavaa niin Tin Fonder ei yleensä sijoita hardis-caseihin vaan enemmän softaan. Mutta tässä tapauksessa ovat mukana. Ei tietenkään takuu mistään mutta itselleni ainakin hyvä signaali kun tämä duo on mukana.

Liikevaihdon kehitys. Onko toiminta jotenkin syklistä ja painottuu 2H yleisesti? Jotta 2021 päästään kasvuun pitää liikevaihdon kasvaa selvästi 1H:ta paremmin.

30 tykkäystä

Kiinnostava on tämä Modulight kyllä.

Kuriositeettina melko mielenkiintoinen asia kun silmäilin konsernitilinpäätöstä, niin tilipäätöspäivänä tilikauden liikevaihto oli noin 10Meuroa ja myyntisaamiset 7,4Meuroa. Pitkät on maksuajat ja aika jumppa käyttöpääoman kanssa.

6 tykkäystä

Listautumisesitteitä plärätty, jotain ajatuksia. Kaiken kaikkiaan syntyy vaikutelma hyvin korkeantason teknologiasta, joka vaatii isoja panostuksia ja henkilökunnan osaamista. Kilpailukentälle ei siis pääse mukaan “noin vain”.

-

Valtaosa nykyisestä liikevaihdosta tulee kehitysvaiheen tuotteista. Firman lasertuotteita käytetty jo pitkään mm. tiesääasemissa (Vaisala) ja levylukijoissa. Lääkinnälliset laitteet ovat valtaosin vielä kliinisessä vaiheessa, eli niitä on myyty jo asiakkaille, mutta kaupallinen käyttö ei vielä mahdollista.

-

Tuotteet

-

ML7710-laseralusta on pilveen yhdistetty laite. Kehitetty erityisesti onkologian alueelle. Dataa hoitoon liittyvistä asioista kerätään jatkuvasti ja tekoälyä hyödynnetään, jotta hoitoa voidaan kehittää edelleen. CB-sertifioitu PA, EU, Japani, Kiina ja CE-luvat tiettyihin syöpiin (mm. tyvisolusyöpä, ei-pienisoluinen keuhkosyöpä) ja tietytt dysplastiset tilat (eli syövän esiasteita) em. keuhkosyövässä ja Barretin Esofaguksesssa. Myös monissa muissa syövissä hakuprosessit menossa. Kliinisiä tutkimuksia tulossa mm. glioblastoomaan ja kohdunkaulansyöpään.

-

Glioblastooman hoidon suhteen olen varovaisen innoissani. Yhtiö esittelee antiesitteessään tutkimusdataa, jossa on verrattu glioblastooman hoitoa lisättymä Modulightin lasertehostetulla lääkehoidolla vs. pelkkä nykyinen standardi (resektio+sädehoito+temotsolomidi): ero on melko valtava potilaiden selviytymisennusteeseen, eli sillä on valtava kliininen merkitys! Otoskoko on kuitenkin valitettavan pieni (N=16), joten osittain tulos voi olla ihan sattumaakin. Näitä tarkempia kliinisiä tutkimuksia joudutaan odottamaan 3-5 vuotta, jotta lisätietoa saadaan.

-

ML6710i , kyseessä on silmänsairauksien hoitoon keskittyvä laserlaite. Yhtiö odottaa vielä tänä syksynä hyväksyntää FDA:lta silmänpohjan ikärappeuman hoitoon liittyen. Aura Biosciences käyttää Massachusettsin osavaltiossa laitetta myös silmän melanooman hoidossa. Auralla on laitteelle myös FDA:lta luvat silmän erilaisten harvinaissairauksien hoitoon. Silmäsairauksien suhteen muutnekin erittäin lupaavan oloista tekstiä, jota en ala kaikkia referoimaan. Mainittakoon kuitenkin, että yhtiö omien sanojen mukaan “tekee läheistä yhteistyötä maailman 5-10 tunnetun silmälääkärin ja silmäsairauksiin erikoistuneen klinikan kanssa”. Lisäksi yhtiön tavoitteena on: “suurten silmäklinikoiden varustaminen ko. laitteella ja digitaalisen palveluverkon rakentaminen jenkeissä 2022.”

-

Genetiikan alueen kysyntään yhtiö on hiljattain aloittanut uudenpolven fluoresenssivalaisulaitteen kehittellyn. Mainittakoon, että vuonna 2020 maailman suurin endoskooppien valmistaja Olympus aloitti yhteistyön Modulightin kanssa. Olympuksen tuotteita on taas käytössä globaalisti kirurgisissa leikkaussaleissa. Modulightin tavoitteena on saada tuleviin Olympuksen tuotteisiin oma teknologiansa mukaan. Käsittääkseni menneistä tulovirroista genetiikan osuus on hyvin maltillinen ja isompaan tuotantoon ei laitteita ole mennyt, lähinnä eri tahoille enemmän “koekäyttöön”.

-

Cloud.modulight.com -pilvialusta parantamassa hoidonsuunnittelua ja hoitotuloksia.

-

Räätälöidyt ja teolliset tuotteet asiakkaan tarpeisiin.

- Ansaintamalli:

- Lääketieteen/biolääketieteen laitteet:

-

- Esikliininen tutkimusvaihe, jossa toimitetaan prototyyppi. Projektikohteinen kiinteä maksu, joka voi sisältää palveluita ja laitteita. Summat 10 - 150ke.

-

- Kliininen tutkimusvaihe ja pilottituotantoerä. Yhtiö toimittaa asiakkaalle täyden tuotevalikoiman palveluineen. Projektikohtainen kiinteä maksu. Summa 0,5 - 5 Me (tai jopa enemmän) + palvelumaksu 25 % asiakkaan kumulatiivisista laiteostoista.

-

- Tutkimusvaiheet II ja III. Tässä vaiheessa tarjotaan valmis paketti tuotteesta, sisältää monenlaista tuotteen skaalaussuunitelmaa jne. Projektikohtainen kiinteä maksu 2 - 30 Me, lisäksi jälleen palvelumaksu.

-

- kaupallistamisen vaihe. Yhtiö saa 2-20 % tuotteen liikevaihdosta lisensoinnin kautta. Lisäksi asennus- ja palvelumaksuja , jotka olisivat noin 25-35 % asiakkaan kumulatiivisista investoinneista.

- Räätälöityjen ja teollisten tuotteiden osalta suunnilleen samanlainen setti, silloin :1) POC (konseptivaihe), toimitetaan prototyyppi, 2) pilottituotanto, 3) tuotekehitysvaihe ja 4) markkinoille vienti → kaupallinen tuotanto.

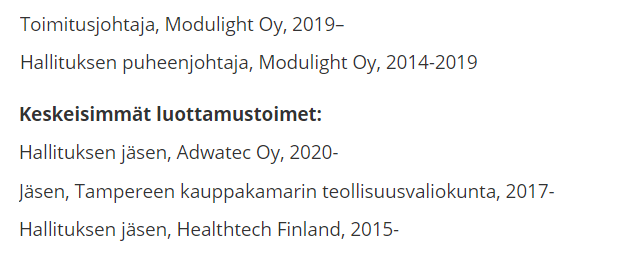

Yhtiön markkinoinnista ja myynnistä vastaa firman toimitusjohtaja (joka on myös hallituksen PJ). Aika iso on rooli tosiaan yhdellä miehellä.

Kaiken kaikkiaan suhteellisen hyvältä tämä keissi näyttää. TAMin kokoa aika vaikeaa hahmotella, kun mahdollisuuksia esim. onkologian ja genetiikan alalla on ihan valtavasti. Yhtiön teknologia vaikuttaa äärimmäisen kilpailukykyiseltä ja toimivalta useissa eri lääketieteen osa-alueissa, joten todennäköisesti osa noista suunnitelmista etenee kaupallistumiseen asti (ja tuleehan tuota tulovirtaa jo vähän aikaisemminkin). Lisäksi onhan noita räätälöityjä ja teollisen puolen asiakkaitakin olemassa ihan kotimaastakin (Vaisala). Yhtiö tekee jo nyt hyvin kassavirtaa vaikka tulovirrat ovat pitkälti kehitysvaiheen kohteista. Aika selkeää että nämä antirahat tulevat tarpeeseen kun rakennetaan tiloja isompiin tuotemääriin.

133 tykkäystä

Biotech on itselle aivan tuntematon alue. Onko tälläinen tilanne normaali jossai toimarilla on paljon harteilla? Kuulostaa jotenkin omituiselta ![]()

2 tykkäystä

Kiitos hyvästä koosteesta @El_Nila

Mikä käsityksesi on medical-tuotteista kun niitä on jo kliinisessäkin käytössä jne. koskien kysymystä, että eikös firmalla oletettavasti ole aika hyvä näkyvyys lähitulevaisuuden kysyntään ja pipelineen? Meinaan, että tuo menossa oleva lisäkapasiteetti-investointi tuskin tehtäisiin ihan nollanäkyvyydellä ja arpomalla onko tuotteille menekkiä jne?

Yhtiön TJ/PJ on ilmeisesti monessa muussakin hallituksessa puheenjohtajana (3kpl)… riittääkö aika…

19 tykkäystä

Kyllä minun käsitykseni mukaan näkymä on ehkä normaalia parempi, koska yhtiö korosti että käyttää näissä kliinisen tutkimuksen vaiheissa mahdollisimman paljon laitteita, joilla on jo FDA:n hyväksyntä / CE-lupa olemassa. Tällöin riski on jonkin verran pienempi. Selvää on että kaikki eivät varmaan tuotantoon asti mene, mutta yhtiöllä on kyllä aika monta rautaa tulessa noiden suhteen. Vaikea uskoa että tuon mittaluokan tuotantoon investoitaisiin ellei todennäköisyydet merkittävän tuotteen/tuotteiden kaupallisen tuotannon puolesta olisi suuret.

EDIT: Olen itse kuitenkin yllättynyt siitä että kuinka suuria summia yhtiö saa ennen kaupallistumisen vaihettakin. Mielestäni tuo kertoo asiakkaiden suuresta halukkuudesta tehdä yhteistyötä + alan teknologisesta haastavuudesta.

25 tykkäystä

Toimitusjohtajalla näyttää tosiaan olevan iso rooli ja lisäksi vielä mukana kolmen yhtiön hallituksessa jäsenenä Modulightin nettisivujen mukaan.

Onneksi hallituksen puheenjohtaja tehtävät ottaa listautumisen jälkeen toinen hallituksen jäsen.

Esitteen sivun 114 mukaan “mikäli listautuminen toteutuu, uusi hallitus valitsee järjestäytymiskokouksessaan uudeksi puheenjohtajakseen Jyrki Liljeroosin”.

Esitteen tietojen perusteella (s. 114) Liljeroos on työskennellyt aiemmin ainakin Santen -lääkeyhtiössä, joka on käsittääkseni japanilainen silmälääkkeisiin erikoistunut lääkeyritys.

17 tykkäystä

Mielenkiintoiselta kuulostaa. Yllättävän kovaa tulosta tosiaan tekevät jo näillä kehitysvaiheessa olevilla tuotteilla ja asiakaskunta tosiaan ihan nimekästä. Muutamia kysymyksiä pohdin:

-

Mikä on Modulightin kilpailuetu vs. muut valmistajat. Esim. rakkosyöpää, silmäsairauksia ja ihokasvaimia (ainakin esiasteita) hoidetaan käsittääkseni jo nyt rutiinisti PDT (fotodynaaminenterapia) -keinoin. Olen ajatellut ehkä hieman naiivisti, että se valon tuottaminen ei tässä ole se vaikea osuus.

-

Mikä on Modulightin rooli lopullisen tuotteen valmistuksessa? Alihankkija? Oma brändi? Lisenssi/patenttimaksu? Ainakin Vaisalan ja näiden isojen lääketieteellisiä laitteita valmistavien firmojen tapauksessa kuvittelisin roolin olevan alihankkija, mutta onko näin? Vai saadaanko jotain kokonaan omaakin tuotetta markkinoille? Skaalautuvin bisnes olisi varmaan sitten tuo immateriaalioikeuksien hallinta.

Osaako joku viisaampi valaista asiaa? ![]()

24 tykkäystä

Olen miettinyt itse myös mikä on kilpailuetu. Yhtään väheksymättä Modulightin osaamista niin laser valmistajia on maailma täynnä. Laser lähteen laaduissa on kuitenkin suuria eroja, esimerksi kuinka vakaa haluttu aallinpituus on, tuleeko millaisia ja miten voimakkatia “sivupiikkejä”, millainen on säädetyn tehon vakaus jne. Lääketieteellisessä käytössä on todennäköisesti tarkkaan rajatut standardit.

Pystyykö Modulight tuottamaan standardit läpäiseviä laser lähteitä kustannustehokkaasti ja he ovat onnistuneet tekemään hyvän ja helppokäyttöisen paketin sairaaloihin myytäviksi?

4 tykkäystä

Tätä samaa olen miettinyt. Modulighthan kyllä askartelee laserit alusta loppuun itse ja vaikka asiakkaiden toiveiden mukaan, mutta onko tämä(kään) kovin erikoista?

Edit: No täällähän näitä on tietty lueteltu, mutta kuinka kestäviä ja ainutlaatuisia nuo edut ovat? Hieman jotenkin vaikea arvioida tähän liittyvää riskiä.