Pianhan sitä nähdään mikä tilanne on näin alkuun

16 tykkäystä

Pistin vähät saadut myyntiin ja samalla onnittelen vanhoja omistajia mainiosta rahastuksesta (itse olsiin tehnyt samoin).

Tätä myytiin aivan järjettömällä hinnalla kääntelipä lukuja miten tahansa riskit huomioon ottaen, mutta kun markkina on sitä mieltä, että “oikea hinta” (ei siis arvo) on vielä 70 % korkeampi niin sitten on.

Katsotaanpa mikä tilanne on kahden vuoden kuluttua, kun reaalimaailman karut tosiasiat tulevat vastaan (mm. kova kilpailu alalla).

7 tykkäystä

Avaatko tätä asiaa enemmän? Eikö yhtiö itse kertonut, että ovat erittäin niche alalla jossa heillä on markkinoiden parhaita tuotteita.

Valuaatio on sitten täysin eri asia, kuten Reveniossakin terveysteknologian ala on erittäin konservatiivista ja myyntilupien kanssa menee hetki(jos niitä edes saadaan).

16 tykkäystä

Kuten ketjussa aiemmin totesinkin niin pidin listautumishintaa ihan kilpailukykyisenä ja yritystä erityisen kiinnostavana ja olin varautunut tankkaamaan tätä pitkään salkkuun avauksesta. Oletin, että viime viikkojen markkinasentimentti saattaisi hieman laimentaa avauspäivän innostusta, mutta toisin kävi ![]()

Jos listautuessa Modulightin P/E huiteli 40-50 hujakoilla tämän vuoden ennusteilla niin nyt se on n. 70-80. (esim. Revenion P/E tämän vuoden ennusteilla on samaa luokkaa n. 75). Sen lisäksi, että Modulightin arvostus on nyt n. 70% korkeammalla kuin IPOssa, on mielestäni myös hyvä huomioida, että pörssin yleistunnelman myötä moni muu houkutteleva, kannattava ja kasvava pienyhtiö on samanaikaisesti tässä syyskuun aikana halventunut sen n. -20 – 30 %. Pörssissä tuntui olevan omasta näkökulmasta hyvin rajallisesti houkuttelevia sijoituskohteita n. kuukausi sitten, mutta nyt niitä löytyy jo roppakaupalla.

Kylllähän tässä edelleen on kova kasvupotentiaali ja voi olla ettei osaketta koskaan enää tämän halvemmalla saa mutta kyllä nyt on hinnoittelu vedetty jo niin kireällle, että asioiden pitää onnistua ja markkinasentimentin pysyä hyvänä. Kyllähän se voi halvaksi osoittautua jos katsoo kertoimia muutaman vuoden päähän, mutta kaikki kasvuyhtiöt näyttävät halvalta muutaman vuoden päähän (Qtkin ![]() ) . Se riippuu siitä sitten miten kasvu realisoituu ja omat riskinsä tässä totta kai on.

) . Se riippuu siitä sitten miten kasvu realisoituu ja omat riskinsä tässä totta kai on.

62 tykkäystä

Tuohon pitää lisätä se, että aika harva meistä foourmilla(veikkaan) oikeasti ymmärtää puolijohdelaserin yhdistämistä terveysteknologiaan. Kyllä me osataan numeroita pyöritellä, mutta tuon busineksen oikeasti ymmärtäminen on aika hankalaa. Myyntilupien saaminen kuten FDA ei ole läpihuutojuttu.

31 tykkäystä

Miks sitä on vaikeata ymmärtää?

Lääketieteessä laseria tarvitaan leikkauksiin tai esim. jonkin lääkkeen aktivointiin. Se tuotetaanko laseri puolijohteella vai jollain muulla ei välttämättä ole niin väliä kunhan tietyt ominaisuudet täytetään. Luonnollisesti kaikille vehkeille ja lääkkeille tarvitaan nykyään joku hyväksyntä ja se lisää epävarmuutta, jota ei välttämättä kyseisessä firmassa työskenteleväkään pysty kunnolla arvioimaan. Kun luvat on saatu, riippuu tuloksenteko varmaankin lähinnä myynnistä. Laitteen lisäksi ymmärtääkseni firma tarjoaa konsultointiapua lääkäreille siitä miten menetelmiä tulisi hyödyntää.

Kaikki muu menee arvalla tai on markkinointipuhetta ![]()

5 tykkäystä

Kannattaa lukea Modulightin tiedote listautumisen allokaatiosta ja lisäosake-option käytöstä.

6 tykkäystä

Eikös nämä ollut jo antiesitteessä? Eli kysymys omistajien antiin myymistä omista osakkeista. Esitteessä oli mielestäni tarkasti kaikkien myymät määrät.

5 tykkäystä

8 tykkäystä

Modulaightin Seppo Orsila hoiti toimarin, myyntimiehen ja hpj tehtävät. Paljonko se nosti palkkaa? Nyt kun näihin tehtäviin palkataan pätevät henkilöt niin onko yritys yhtä kannattava sen jälkeen? Toki hän jatkaa toimarina mutta palkkakin voi nostaa.

“Avaatko tätä asiaa enemmän? Eikö yhtiö itse kertonut, että ovat erittäin niche alalla jossa heillä on markkinoiden parhaita tuotteita.”

Yhtiö itse kertoi antiesitteessä, että he toimivat erittäin kilpaillulla alalla. KIlpailu hoitaa liiat katteet ja kasvun. Yhtiön nykyinen kurssitaso fundamentteihin ja riskeihin verrattuna kertoo, että markkina on täydellisessä kuplassa. Mutta ei huolta, se kyllä korjaantuu vuorenvarmasti.

3 tykkäystä

Otin itse jokseenkin tapojeni ja suunnitelman vastaisesti pikavoitot annista. En jotenkin saanut pienessä päässäni yhtälöä täsmäämään kun peilaan huikean kovaksi noussutta arvostusta vs riskit ettei odotukset toteudu, esim

- nykybisnes ollut (ainakin paperilla?) erittäin kannattavaa mutta perustuu ”ei-ydinliiketoimintaan” josta ei puolestaan mitään näyttöjä

- yhtiön omienkin sanojen mukaan kilpailtu toimiala, onko katteet kestävällä pohjalla pidemmällä aikavälillä jos tavoitellaan kasvua (tai päinvastoin, kuinka pitkään pystyy kasvaa jos pyrkii pitämään nämä katetasot)

- myyntisaamiset ja niihin liittyvä epävarmuus (alaskirjausten riski)

Plus en usko oikeasti ymmärtäväni liiketoimintaa läheskään niin hyvin kuin kuuluisi jotta voisin oikeasti arvioida tätä muuten kuin pintapuolisesti ja numeroiden kautta.

Joten oma vastaus peruskysymykseen ”ostaisinko tällä hinnalla” on selvä ei. Näinpä jättäydyn sivulle katsomaan miten käy ja tsemppaamaan Orsilaa & co maailmanvalloituksessa. Ehkä osoittautuu huonoksi päätökseksi mutta ainakin nyt koen huojennusta siitä ettei tarvitse tuotakaan pähkäillä ![]()

15 tykkäystä

Ruotsin kaveri twiittaillut tästä (ketju)

8 tykkäystä

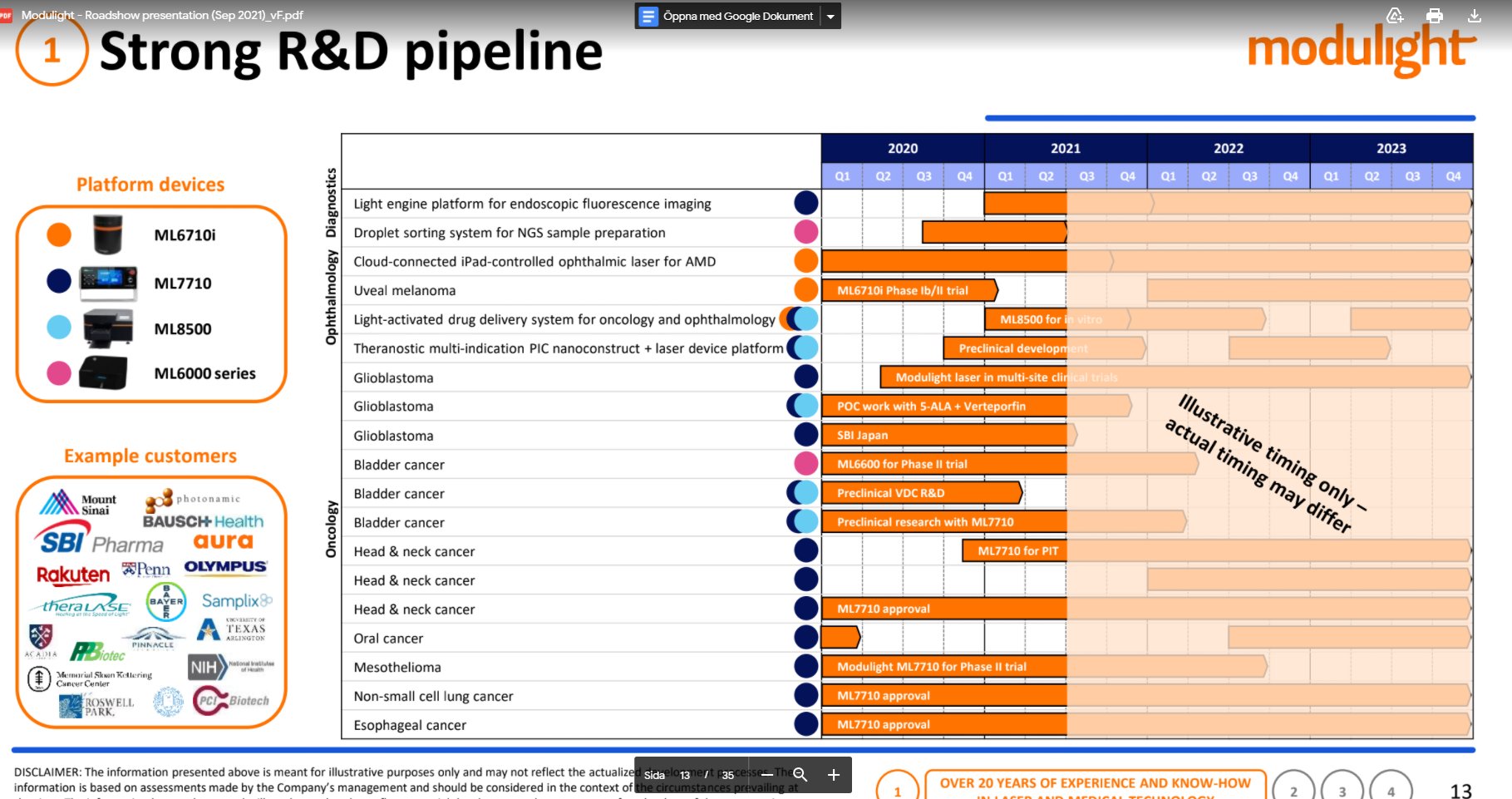

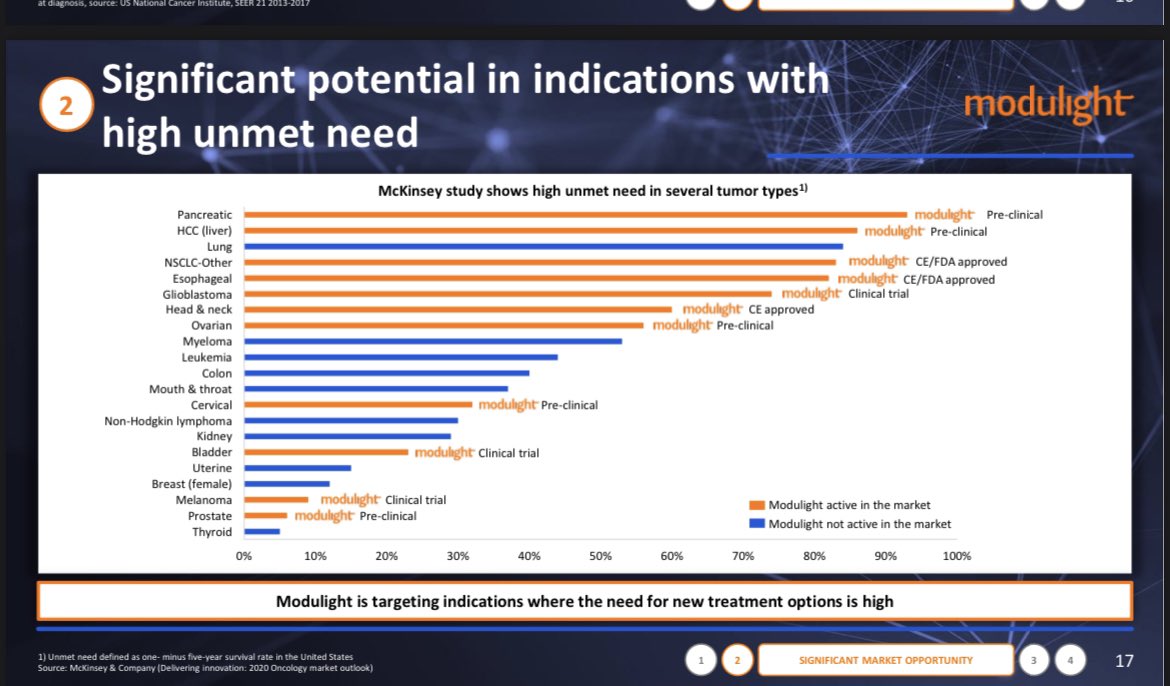

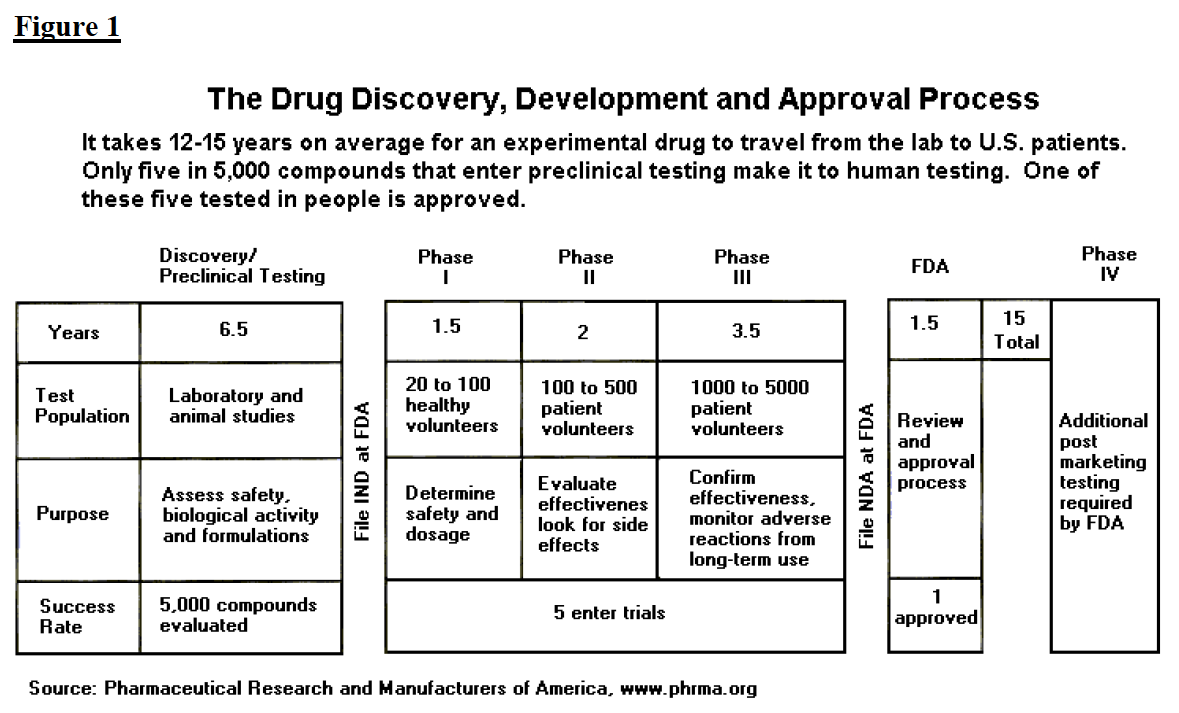

Näissä kannattaa hahmottaa se, että tuolta prekliinisistä aihioista uudeksi lääkkeeksi/hoidoksi kestää keskimäärin yli kymmen vuotta ja onnistumisen todennäköisyys on muutaman promillen luokkaa. Noissa faasin II tutkimuksiin päässeissä hoidoissa onnistumisen todennäköisyys on vain jotain 15 % luokkaa ja nekin ovat vielä vuosien päässä kaupallistamisesta. Faasin III tutkimuksissa onnistumisen todennäköisyys on nykyään jotain 60 % luokkaa. En tiedä miten tuota aikajanaa pitäisi tulkita: mitä tapahtuu sen jälkeen kun oranssi palkki loppuu? Todennäköisin vaihtoehto taitaa olla, että tutkimus loppuu, tutkimusryhmä ei saa jatkorahoitusta seuraavaan vaiheeseen, lopettaa tai siirtyy muihin aiheisiin (ja Modulightin laite jää tarpeettomaksi ja laskutus loppuu?). Ei siis kannata odottaa tuolta mitään suuria kaupallisia onnistumisia ainakaan lähiaikoina. Toki on positiivista, että aika paljon kaikenlaista on tuolla kehitteillä tällä valoaktivoitujen hoitojen sektorilla ja yhtiö ei suoranaisesti kanna mitään taakkaa noiden epäonnistumisesta.

Kannattaisi keskittyä noihin jo hyväksyttyihin indikaatioihin ja lasertulostimiin, ne ovat paljon helpompia juttuja, senkun rupeaa vaan myymään. Endoskoopeista en osaa sanoa, että pitääkö nekin viedä tämän koko ruljanssin läpi. Jokatapauksesa nämä ovat hankalia asioita, pitäisi varmaan olla onkologi tai leikkaava kirurgi ja lukea alan lehtiä ja julkaisuja aiheesta, että ymmärtäisi mihin suuntaan nämä valoaktivoidut hoidot ovat kehittymässä ja onko niillä tulevaisuutta.

25 tykkäystä

Tämä on itselle sen verran vieras alue että en uskalla juurikaan yhtiöön panostaa… MUTTA annan tulosten kuitenkin puhua puolestaan. Näpit on poltettu sen verran monella “älyttömän hyvällä lääkkeellä” että ei kiinnosta siltä osin oikeastaan ollenkaan… mutta jos EBIT on kohdillaan ja kasvu kohdillaan niin kattellaan pikku betsillä miten etenee… ja nehän ainakin so far on kohdillaan.

3 tykkäystä

Juuri näin.

Itsekin pohdiskelen, että onko rivi-insinöörin mahdollista ymmärtää tällaista teknologiaa kun yleisellä tasolla.

Ainoa tapa ymmärtää mihin suuntaan ollaan menossa on vain seurailla yhtiön sanomisia ja ohjeistuksia ja vertailla niitä sitten toteutuneisiin lukuihin.

I’m a big laser believer – I really think they are the wave of the future .” ~Courteney Cox

6 tykkäystä

Modulightin suurimmat omistajat TOP20:

- TOP20 omistaa 85,14 prosenttia osakkeista. Lopuille jää vain 14,86 prosenttia.

- Pienyhtiörahastoista Evli Pienyhtiöt sijalla 15 ja Mikromarkka vasta sijalla 20. Mutta Enskaa ja sen SEB Finland Small Cap -rahastoa ei tällä listalla näy.

Lisähuomiona. Modulightin sivujen mukaan yhtiö on Dansken seurannassa.

https://www.modulight.com/osake/analyytikot/

27 tykkäystä

Modulightin kasvuluvut (track record) ja omistuksen keskittyminen (TOP 20 omistus 85%) kertoo sisäpiirin luottamuksesta yhtiöön ja että bisnes rokkaa. Toteutuneet kasvuluvut viittaavat väkevään kilpailukykyyn ja jopa markkinajohtajuuteen omassa valitussa segmentissä.

Modulightin Q3/2021 osavuosikatsaus ensi viikon torstaina 28.10.2021. Onko näkemystä minkälaista osavuosikatsausta odotettavissa? Kasvu jatkuu?

PS. Kunhan tässä pohdin mahdollista ostolaidalle siirtymistä - ennen vai jälkeen osarin vaiko sekä että ![]()

12 tykkäystä

Osakkeen arvostus on tällä hetkellä niin korkea, että pienintäkään säröä kasvun jatkumiseen entisellä vauhdilla ei saa tulla. Muuten kurssille tulee dippi.