Voisiko tätä kysyä Orsilalta ?

“Merkittävää on, että muutamilla asiakkailla projektit ovat edenneet lääkekehityksen kolmanteen faasiin.”

= liikevaihtoa q4 1 miljoonaa

Viestivät kaiketi kuitenkin näin? Missä Seppo miljoonat ?

Voisiko tätä kysyä Orsilalta ?

“Merkittävää on, että muutamilla asiakkailla projektit ovat edenneet lääkekehityksen kolmanteen faasiin.”

= liikevaihtoa q4 1 miljoonaa

Viestivät kaiketi kuitenkin näin? Missä Seppo miljoonat ?

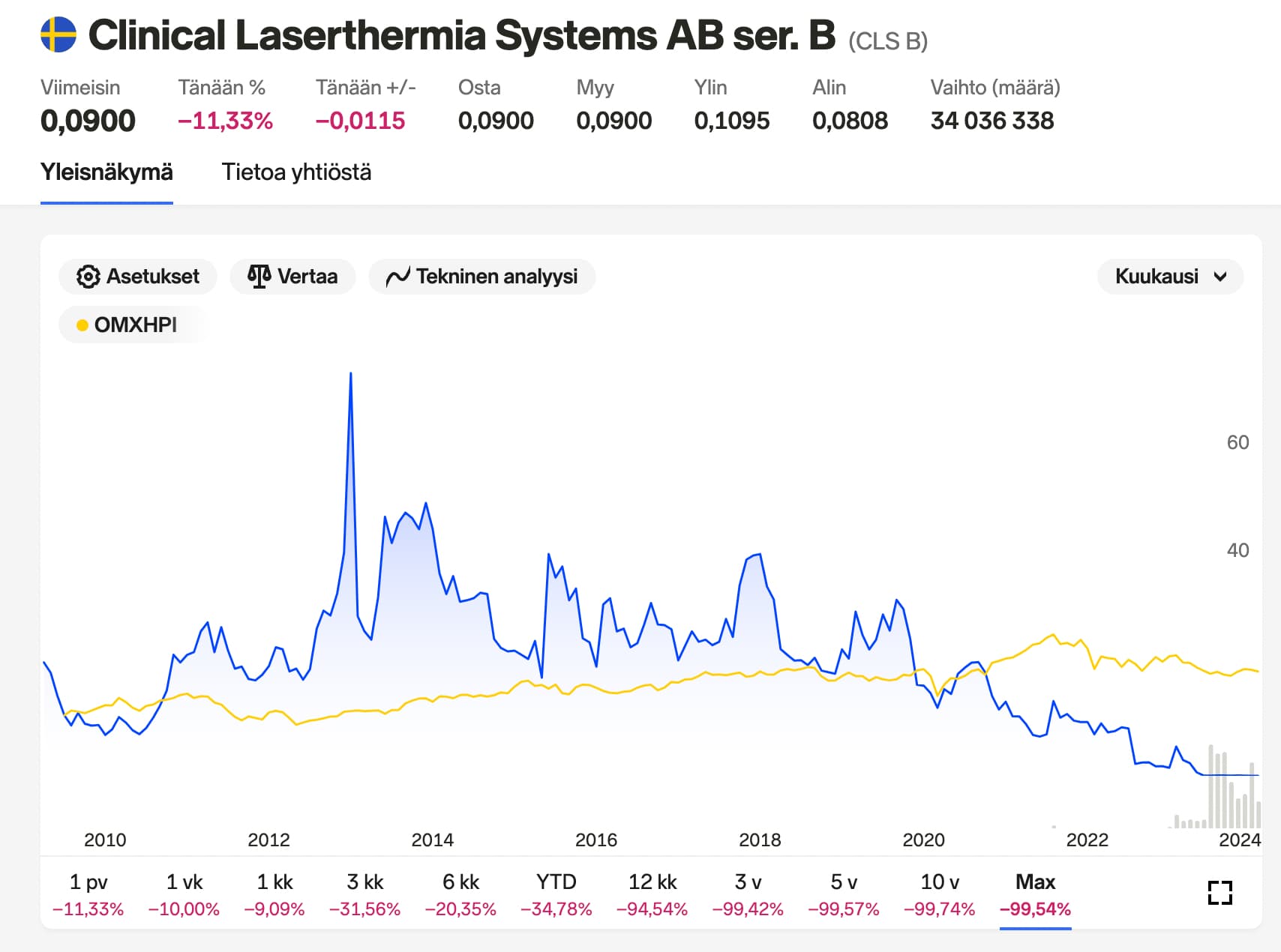

Vaikka oli kuinka matalat odotukset tuloksesta, niin onhan tuo todella karua luettavaa ainakin omaan silmään. Ensi vuodeksi riittää vielä nykyiset kassavarat, mutta sitten onkin varmaan vähän kimurantimpaa, jos nämä isot lupaukset eivät ala näkyä riihikuivana yhtiön pankkitilillä. En ole koskaan omistanut Modulightia, mutta viihdemielessä tätä ketjua on kyllä aina hienoa lukea erinäisten yhtiön julkistusten jälkeen. ![]()

Tarinahan muuttuu hirveästi, jos tollainen 30M kertamaksu rävähtää tilille, mutta kun tässä nyt on pari vuotta seurannut tiedottamista, niin en ainakaan omissa papereissa anna näille TJ:n sanomisille painoarvoa. Jos pystyisi vaikka tässäkin viestimään ihan lukumääräisistä asioista tossa faasi 3:ssa, eikä tarvi käyttää sanaa “muutamien”, joka muuten on jo tiedotteen loppuvaiheessa vaihdettu sanaan “useita” ![]() . Voi toki olla munkin moka tässä, jos nämä tarkoittavat eri asioita.

. Voi toki olla munkin moka tässä, jos nämä tarkoittavat eri asioita.

Voisikohan sanojen “muutamien” ja “usea” käyttö johtua ihan pelkästään siitä, että vuoden 2023 aikana muutama projekti eteeni kolmanteen faasiin ja tämän seurauksena kolmannessa faasissa on jo usea projekti eli kolmannessa faasissa oli jo aiemmin projekteja. Toisin sanoen vuoden 2023 loppuun mennessä kolmannessa faasissa on kaikkineen jo usea projekti.

Sinänsä sanat “muutama” ja “usea” Modulightin viitekehityksessä tarkoittavat suurin piirtein samaa lukumäärää, ollen 3 - 6 projektia.

Olet varmaankin oikeassa kyllä. Itselle toki sana “muutama” tarkoittaa juuri jotain 3-5 ja “useita” on kyllä sitten jo siellä 10 tienoille. Sillä juuri toin tuota ongelmallisuutta, kun tällaiset termit tarkottavat helposti eri määreitä toisille.

Modulightin tapauksessa, kun projekteja on kaikkineen 30, usea ei voi tarkoittaa lähellä 1/3 olevaan kappalemäärää. Ottaen huomioon käynnissä olevien projektien lukumäärän, kumpikin määre viittaa about samaan lukumäärään, kyse on lähinnä vivahteesta, varsinkin mikäli lause on muutoin neutraali.

Joka tapauksessa olennaista olisi saada kaupallistamisia aikaiseksi, koska rahavirran pitää oikeasti lähteä kääntymään merkittävästi jo tämä vuoden aikana, vaikkei ihan positiiviseksi vielä kääntyisikään. Tämän kannalta ei paljon faasien sanallisella määrä -ilmaisulla ole paljoakaan, jos minkäänlaista, merkitystä.

Toivottavasti webcastissä pidetään katse pallossa.

Niin, on sitä ennen pystytty arvioimaan miten kukin vaihe tuo myyntiä. Nyt ylitsepääsemätöntä.

En myöskään ymmärrä, miten makrotalous ja geopolitiikka tuo tähän niin paljon epävarmuutta. Nyt ei puhuta siitä kaikista syklisimmästä alasta.

“Yhtiö arvioi kuitenkin, että makrotaloudellinen ja geopoliittinen epävarmuus vaikuttavat edelleen sen taloudelliseen tulokseen lyhyellä aikavälillä.”

Tärkein KPI osoittaa kuitenkin vahvasti ylöspäin: “asiakastapaamisten määrä oli edelleen kasvussa.”

Positiivinen asia on kuitenkin, että Modulight on selvinnyt koronapandemiasta, joka vaivasi yhtiötä poikkeuksellisen pitkään.

Webcastin perusteella yhtiössä kaikki on erittäin hyvin, lukuun ottamatta tulovirtaa tuottavien asioiden viivästymiset. Tämä oli kaiketi CEO Orsilan viesti pähkinän kuoressa.

Yhtiö odotti kaupallistamisia jo viime vuonna, mutta Orsila ei täsmentänyt, milloin nämä viime vuoden keväällä indikoidut kaupallistamiset alkavat realisoitua.

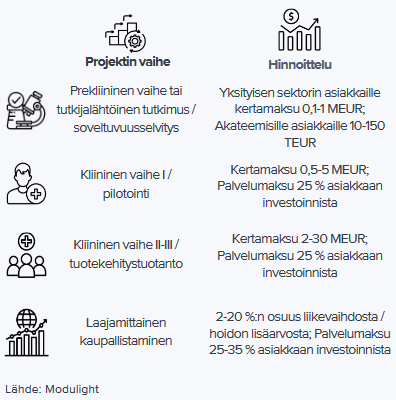

Tulonmuodostuksen osalta on siirrytty enemmän hoitokertamalliin, jolloin IPO:ssa kirjoitettua isohkoa alkumaksua ei tule, mutta kokonaistuoton (näin ymmärsin) pitäisi olla hoitokertalaskutusmallissa vähintään sama tai parempi.

Kehui vuolaasti Hervannan tehdasta maailman parhaaksi. Kertoi yhtiön saneensa sen avulla asiakkaita, joten tulovirtaa odotellessa.

Hieman jätti ristiriitaiset tuntemukset, jolle kassavirran kääntyminen vähemmän kuluttavaksi ja lopulta positiiviseksi antaisi huomattavaa helpotusta.

Seppo Orsila sanoi webcastissa, että raportti on luottamuksellinen, eikä siksi voi sitä kommentoida. @Antti_Siltanen , sinä kuitenkin sait raportin Finanssivalvonnalta. Eikö se silloin pitäisi jakaa markkinoille vapaasti?

Webcastin kun kuunteli niin Orsilan mukaan kaikki etenee hienosti ja strategian mukaan. Jättää kyllä aika oudon ristiriitaisen fiiliksen kun katsoo osavuosikatsauksesta toiseen numeroiden kehittymistä ja kuuntelee webcastien juttuja. On kyllä tämä herra tehnyt jonkin sortin omistaja-arvon tuhoamisen ennätyksen. Luottamus markkinoilla pyöreä nolla tällä hetkellä.

Tuossa yllä lainasin saamaani tietoa:

ja merkkimäärä täyteen

Hetkinen? Saitko sinä sen raportin Finanssivalvonnalta vai et?

Kokonaistuotto varmaan on PPT-mallilla jonkin verran parempi sellaisten projektien osalta jotka menevät päätyyn asti, mutta 100% huonompi sellaisissa jotka jäävät johonkin faasiin matkan varrelle. Ihan mielellään noita 2-10meurin kassaruiskeita olisi ottanut viime tilikaudelle sen ”muutaman” tai ”usean” kappaleen verran. Mutta eivät varmaan olisi tällaisilla sopimuksilla koskaan päätyneet 3. faasiin.

Se on justiinsa näin. Voi hyvin olla, että yhtiö on tehnyt viisaasti olemalla rakentamatta liiallista estettä siirtymisellä faasi 3:een. Nyt rahat tulee hitaammin ja tasaisemmin, mutta kokonaistulos kaikki tekijät huomioiden todennäköisesti parempi.

Orsila kertoi faasi 3:n kestävän tyypillisesti 1-3 vuotta, joten nämä ”huulilla” olevat kaupallistamiset ovat muita kuin viime vuonna faasi 3:een siirtyneitä hankkeita.

Toivottavasti tämän casen kohdalla pätee vanha sanonta ”viimeisestä naurajasta”.

Ihan julkisia nuo ovat, tietopyynnöllä Aamulehtikin sai. Jotain yksityiskohtia voidaan salata.

TJ:n virheellinen lausunto raportin salaisesta luonteesta noteerattiin aamulehden etusivulla (valitettavasti taas maksumuuri):

Ei kai mikään estä jota kuta tekemästä tietopyyntöä ja linkkaamasta tånne jos harrastuneisuutta riittää.

“When the Tide Goes Out, You Find Out Who is Swimming Naked”

Modulightin kohdalla tuo Warren Buffetin sanonta pitää hyvin paikkansa. Alussa kurssia kannatteli tarina, mutta tulokset toimii lopulta pörssin painovoimana. Ruotsissa muuten samantyyppinen tarina yhtiö.

Huhhuh, tulipa käytettyä tänään useampi tunti tämän ketjun lukemiseen, kiitos kaikille osallistujille! ![]()

No, asiaan, en ollut ennen firmaan tutustunut mutta nyt viime aikoina joitain otsikoita nähnyt ja tulin muistaneeksi että alkuaikoina oli mahtava nousumeininki. Siitä päätinkin aloittaa lukemisen koska näistä oppii aina jotain. Nyt on ainakin sellainen fiilis, että mikäli olisin lukenut jo aiemmin, olisi ainakin jäänyt Tecnotreehen sijoittaminen tekemättä tuossa kun oli laskettu 0.5-0.6€ paikkeille huippujen jälkeen.

Paljon samanlaista tarinaa, viivästyneitä saatavia, alaskirjauksia, huonoa tiedottamista ja jopa suoranaista valehtelua, rahastuksen makua, ainaista tulospettymystä ja kysymysten väistelyä. Päälle vähän Fivan moitteita.

Nyt viimeisimpänä molemmilla firmoilla siirrytty enemmän jatkuvaan laskutukseen. Tulee mieleen, että johtuuko tämä yksinkertaisesti siitä, että kertalaskutus päättyi molemmilla saatavien alaskirjaukseen? Tämä kyllä parantaa toivottavasti maksujen tuloutumista, mutta lykkää toki liikevaihtoa ja tuloja vielä pitkään. Olisi kyllä suoraselkäistä yhtiöltä tässä vaiheessa kertoa, että mikäli näitä aiemmin yli 10M€ kertatuottoja ei enää saada, että millä aikavälillä sama määrä liikevaihtoa odotetaan kertyvän hoitokertamallilla? Onko se nyt 2 vai peräti 10 vuotta? Siinä on aika iso ero kun aletaan näitä diskonttailla nykyarvostukseen.

Vaikka tilanne on mikä on, ajattelin ottaa yhtiön varmuudeksi seurantaan. Tässä esiin tulleista virheistä voi oppia paljonkin sijoitusuran jatkoa ajatellen.

OP on yhä optimistinen Modulightin suhteen. OP pitää Osta-suosituksen ennallaan ja tavoitehinta laski kosmeettisesti 2,50 euroon (2,60).

Tilanne paranee tänä vuonna, kun

projektien kaupallistaminen etenee ja lisäksi investoinnit laskevat olennaisesti. Samalla

on kuitenkin todettava, että pääomien riittävyys on huoli ja sijoittajan tulee ymmärtää valmius pääomittaa yhtiötä, mikäli kassavirta ei käänny positiiviseksi ennusteemme mukaisessa aikataulussa

Tässä on Antilta tuore yhtiöraportti Modulightista. ![]()

Modulightin liikevaihto oli jo tiedossa tulosvaroituksen jälkeen. Liiketulos alitti ennusteemme selvästi pääasiassa yllättävän suurien poistojen, mutta myös odotuksiamme korkeampien kustannusten vuoksi. Liiketoiminnan käänteestä ei vielä näy konkreettisia merkkejä, joten laskimme ennusteitamme tuleville vuosille. Odotamme Modulightilta edelleen kasvua tulevina vuosina uusien kaupallistamisten myötä. Myös tulos paranee, mutta pysyy tappiollisena ilman ennusteitamme nopeampaa kasvua. Osakkeen arvostus on maltillistunut, mutta tappiollisuuden ja näkyvyyden puuttumisen vuoksi riski/tuotto-suhde jää vaatimattomaksi.

Kiitos Antti raportista.

Sellainen detalji osui silmiin kun tasetta katsoin, että ennustit korollisten velkojen (lyhyt- ja pitkäaikaiset) nousua 11.2 miljoonaan 2024 loppuun, kun 2023 taseessa ne olivat 6.5 mEUR .

Perustuitko tämä johonkin Modulightin ilmoittamaan tietoon, vai onko kyseessä vain ennusteen “tasoituserä” eli tarvitaan tämä määrä uutta velkaa, jotta tappiot ja investoinnit saadaan katettua, ja pidettyä kassa tuossa ennustetussa luvussa v.2024 loppuun?