Huomasin, ettei Aspolla ole vielä omaa ketjua, joten luodaan sellainen.

Aspo on “viimeisiä mohikaaneja” mitä tulee monialayhtiöihin: Aspo omistaa neljä tytäryhtiötä, joista merkittävin on varustamo ESL Shipping. Muut ovat kemikaalijakelija Telko, Leipurin ja Kauko. Aspon erikoisuutena on vahva fokus Venäjään ja muuhun itämarkkinaan, mistä monet suomalaisyhtiöt ovat vetäytyneet viime vuosina.

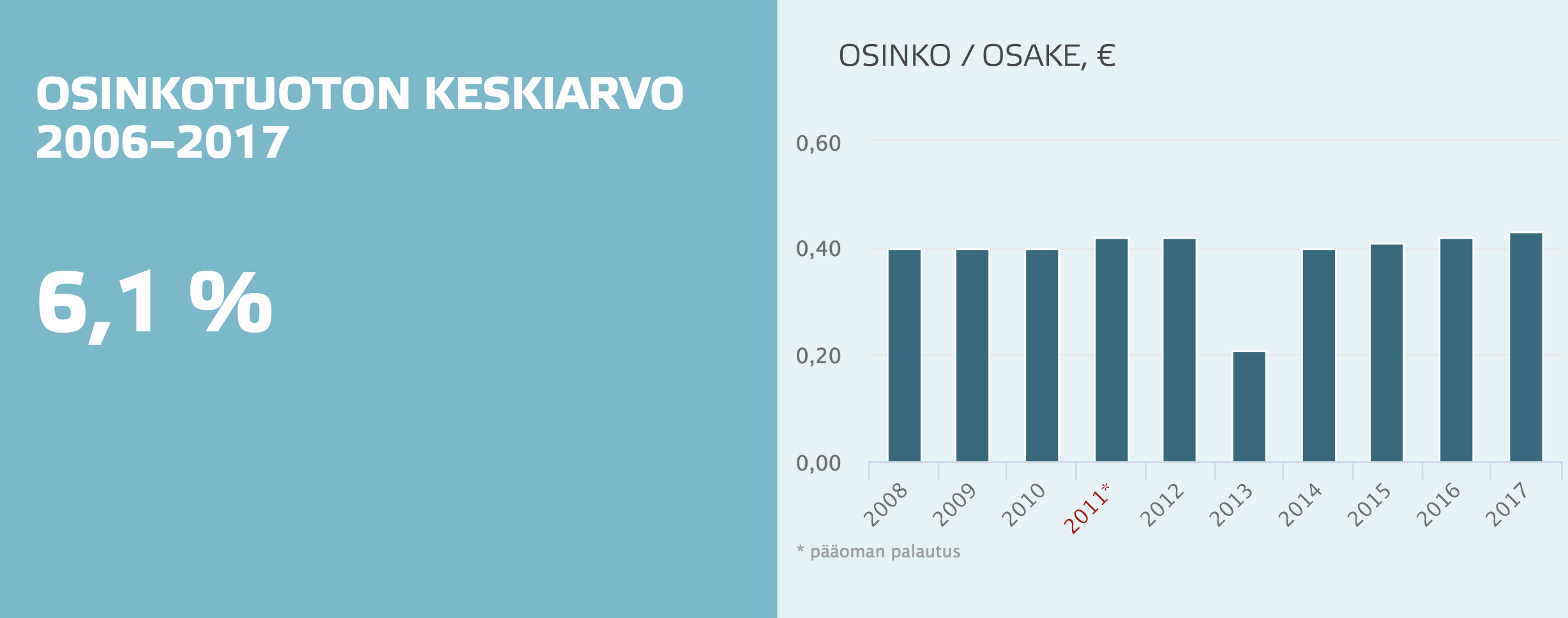

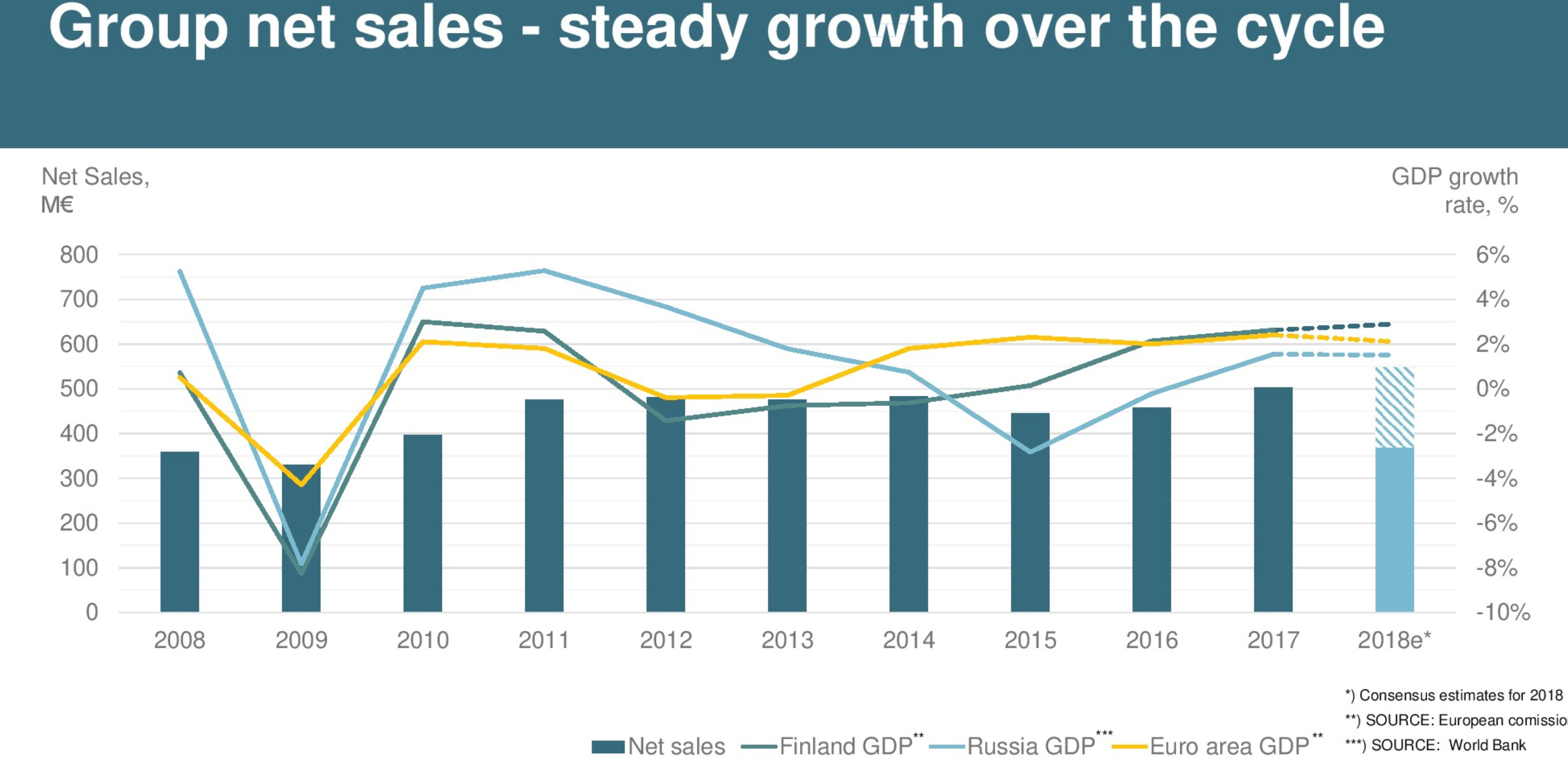

Aspo on, liikevaihtoa ja osinkoa kun katsoo, melkoisen vakaasti seilannut viimeiset 10 vuotta:

Jostain syystä Aspo ei ole vielä kirvoittanut keskustelua

Yhtiön monialatarinaan tuli eilen merkittävä, joskaan ei täysin yllätyksetön, uutinen sillä Aspo alaskirjaa Kaukon ja sen osat myydään/uudelleenjärjestellään. Kauko on ollut “Aspo-perheen” murheenkryyni jo alusta alkaen. Alaskirjauksen takia yhtiö antoi myös negarin loppuvuodelle.

Tässä vielä Ollin aamarikommentti aiheesta:

“Pidämme Kaukon hallittua alasajoa oikeana ratkaisuna, sillä yhtiö on alisuoriutunut jo pitkään ja sen liikevoitto on ollut nollan tuntumassa tai lievästi negatiivinen. Viime kesänä Kauko lopetti jo tappiota tehneen ohjelmistokehitystoimintansa.”

Saulin maaliskuisesta raportista poimittua:

“Leipurin on palveluyhtiö joka operoi leipomo- ja

konditoriatuotteiden, elintarviketeollisuuden sekä

uudistetun strategian mukaisesti myös kodin

ulkopuolisen syömisen (out of home, OOH)

markkinoilla. Leipurin tarjoamat ratkaisut

käsittävät muun muassa tuotevalikoiman

kehityksen, reseptiikan, raaka-aineet,

koulutuksen ja laitteet aina myyntipisteiden

suunnitteluun saakka.”

Olen ollut Aspon kyydissä jo edellisen toimitusjohtajan kaudesta asti ja hänen siirryttyään hallitukseen on Aki Ojanen jatkanut omistajan edunvalvontaa. Tykkään tuollaisesta pitkäjänteisyydestä ja on tullut ostettua lisää lappuja salkkuun aina notkahduksista.

Korkojen nyt (ehkä) kääntyessä nousuun pikkaisen mietityttää yhtiön velka mutta ovat siitä aina ennenkin selvinneet

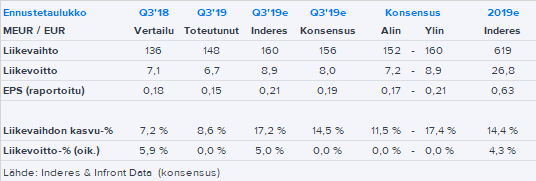

Hieman jäi kyllä meidän odotuksista, koska vertailukausi oli heikko kylmien säiden johdosta. IFRS16 nosti liikevoittoa vain marginaalisesti 0,2 MEUR. Alla vielä mitä odotettiin.

Aspon Q3 jäi selvästi sekä meidän että konsensuksen odotuksista. ESL:n tulosparannus jäi odotuksiamme selvästi vaisummaksi ja esisyklisen Telkon tulos heikkeni selvästi.

Tulosvaroitus: Aspo alentaa vuoden 2019 ohjeistustaan

Aspo Oyj on viimeisen neljänneksen arvioidun tuloksensa perusteella päättänyt alentaa koko vuodelle 2019 annettua ohjeistustaan.

Ohjeistuksen alentamiseen ovat syynä huomattavasti ennustettua enemmän laskeneet terästeollisuuden kuljetusvolyymit konsernin varustamoliiketoiminnassa ja merkittävä teollisuusasiakkaiden kysynnän lasku Telkon länsimarkkinoilla.

Uusi ohjeistus

Aspon liikevoitto vuonna 2019 on suurempi kuin vuonna 2018 (20,6 Me).

Vanha ohjeistus

Aspon liikevoitto on 24–30 Me (20,6) vuonna 2019.

Aspo julkaisee tilinpäätöstiedotteensa vuodelta 2019 13.2.2020.

.

.