Täältä olisi yhdeltä Aspo-sijoittajalta nippu kysymyksiä paremmin ESL:ä ymmärtäville.

1. Tulevista globaaleista hiilidioksidin päästösäädöksistä: Kaikki 41 nykyistä polttoöljyä nielevää kuivarahtialusta (ei sis. 2 LNG-alusta eikä 7 pushers & barges -kategorian alusta) näyttävät olevan non-ECO -suunnittelutyyppiä eli tuottavat paljon hiilipäästöjä per merimaili vs. 2015 jälkeen rakennetut ECO-tyyppiset alukset. Näiden 41 aluksen kilpailukyky tulevaisuudessa v. 2023+ laskenee, josko alusten hiilipäästöjä aletaan IMO:n ja EU:n tasolta suitsimaan kovalla kädellä ja vaikutus lienee merkittävä. Onko Inderes tai joku muu arvioinut tulevien päästörajoitusten vaikutuksia ESL:än?

2. Alusten vanhenemisesta: Kuivarahtialuksista 20/43 eli liki puolet ovat yli 20 vuotta vanhoja (osa näistä lienee tosin leasing-kalustoa). Lisäksi 7 Pushers- ja Barges -kategorian alusta ovat kaikki n. 35 vuotta (!) vanhoja, mutta lienevät melko pieni osuus liiketoiminnasta. Kuinka pitkä kuivarahtialuksen tyypillinen elinkaari on ennen kuin se kierrätetään (onko Itämeren jääluokan aluksilla pitempi elinkaari kuin globaaleilla verrokeilla)? Mitä inderes käyttää oletuksena laskelmissaan?

3. Kierrätystilanteesta: Huomioiden kierrätysteräksen voimakas hinnan nousu, onko pienten kuivarahtialusten kierrättäminen elinkaaren päättyessä kassavirtapositiivista vai -negatiivista ESL:lle? Onko kellään arviota esim. kuinka paljon 26-vuotias 13000 DWT M/S Pasila mahd. kierrätystilanteessa maksaa / tuottaa kassavirtaa?

4. Ekoinvestoinneista: En puhu siis kuudesta uudesta aluksesta, vaan vanhoihin aluksiin telakointien yhteydessä menneinä vuoisna tehdyistä parannuksista. Hienoa, että yhtiö panostaa ekologisuuteen ja tämä luonee myös sen asiakaskunnalle lisäarvoa, mutta mitä nämä “ekoinvestoinnit” käytännössä siis ovat? Mitä aluksiin asennetaan, rikkipesureita vai jotain muuta?

Jos vastauksia saa osaan tai kaikkiin kysymyksiini, niin arvoistaisin sitä kovasti.

Täydennetään vielä, että vaikka em. kysymykseni liityvätkin ESL:n potentiaalisiin haasteisiin, niin nämä ovat lähinnä yksittäisiä puita. Se metsä eli kokonaisnäkemykseni Aspon tilanteesta on hyvinkin positiivinen. Vaikka yleisesti ottaen näen puhuttavan Aspon ja erit. ESL:n hyvästä syklitilanteesta, Aspon osakekurssissa se ei mielestäni vielä täysimääräisesti näy (tai sitten yliarvioin itse tulevan syklin hyvyyden). ESL:n asiakaskunnalla menee tällä hetkellä hyvin, pitkien sopimusrakenteiden johdosta hyvyys tulee esiin erit. pienissä alusluokissa viiveellä sopimuksia uusittaessa (Q2/21->), kuivarahtialusten tilaukset globaalisti eivät ole ainakaan vielä räjähtäneet käsiin, kuten usein korkeasyklissä on käynyt… Odotan vuosilta 2022-2023 ESL:tä aika paljon, enemmän kuin mitä esim. Inderes arvioi tällä hetkellä.

Inderesille kiitos Telkon ja Leipurinin arvioista raporteissanne - näiden aloja tunnen heikosti. En olisi uskaltanut Aspoon sijoittaa pelkästään positiivisen ESL-näkemykseni pohjalta. Myöskään ESL:n verotehokkuutta en ollut ennen raporttienne lukua tajunnut, joka oli merkittävä positiivinen tekijä omiin arvioihini. Kiitos siis näistä.

Moro hyvät kysymykset. Olen näitä aiheita vuosien varrella yhtiöltä kysellyt analyysin näkökulmasta, mutta en välttämättä ihan täydellisiä vastauksia osaa suoralta käsin antaa:

Jos päästöjä aletaan suitsia niin todennäköisesti esim. hiilivero tyyppinen maksu vyörytetään loppuasiakkaalle rahtiyhtiöiden osalta. Pitää myös muistaa, että merirahti on kuitenkin C02 päästöillä mitattuna kilpailukykyinen esim. lentorahtiin verrattuna. Aspo on meidän käsityksen mukaan myös edelläkävijä LNG-alusten ja nyt hankittavien sähköhybridien osalta, joten tämä voisi hyvinkin sopia Aspolle, jos sen kilpailijoille koituisi isommat kustannukset päästöistä

Kuva meidän kevään laajasta raportissa missä tarkasteltiin kaluston ikää.

Proomut tosiaan selvästi vanhimpia, mutta Mikki oli saanut myös niiden ikää venytettyä pienillä parannusinvestoinneilla ja ne tekevät edelleen hyvää tulosta. Tyypillinen käyttöikä alukselle on varmaankin se noin 30 v, mutta toki riippuu miten kalustoa on huollettu yms. Nykyisen oman laivaston odotamme jatkavan ainakin lähivuodet operointia (proomut todennäköisesti joista luovutaan ensimmäisinä).

Kierrätyshinnasta en ole varma, mutta meidän käsityksen mukaan teräksen hinnan nousu on rohkaissut joitain varustamoja romuttamaan vanhaa kalustoa ja se on osaltaan edesauttanut markkinan ylikapasiteetin sulamista

Tällä hetkellä aluksiin tehdään muistaakseni vedenkäsittelyjärjestelmään parannuksia, jolloin mereen ei kulkeudu sitä kautta ylimääräistä tavaraa. Rikkipesureita ei muistaakseni ESL:n aluksiin asennettu vaan siiryttiin käyttämään vähärikkistä polttoöljyä, joka ratkaisi tiukentuneet määräykset.

Hiiliverosta (tai millä käytännön mekanismilla hiilipäästöjä aletaankin tulevaisuudessa suitsia): Pidän selvänä, että ECO-aluksien ja non-ECO -aluksien vuokrien hintaspread tulee kasvamaan nykyisestä, kun hiilivero lanseerataan. Veron määrästä ja toteutustavasta riippuu, kuinka paljon spread kasvaa. Kuivarahtimarkkinan kysynnän ja tarjonnan tasapainosta ko. ajanhetkellä taas riippuu, mitä spreadin leviäminen tarkoittaa loppuhinnoissa - saadaanko kustannukset vieritettyä täysimääräisesti loppuasiakkaille (= non-ECO hinnat säilyy, ECO-hinnat kallistuu) vai käykö toisin päin (= ECO-hinnat säilyy, non-ECO laskee) tai onko toteuma yhdistelmä näistä (ECO nousee jonkin verran, non-ECO laskee jonkin verran). ESL:n LNG-alusten sekä uusien sähköhybridien pitäisi olla tämän yhtälön hyvällä puolella. Pienissä Itämeren ympäristössä toimivissa jäämurtajaluokan erikoisaluksissa ESL:llä lienee hinnoitteluvoimaa enkä ole varma, onko muutos niiden osalta yhtä merkittävä kuin globaalilla tasolla yleisesti. ESL:n Supramaxeihin arvioin tämän vaikuttavan negatiivisesti, todennäköisesti myös Handysize-aluksiin. Kuvittelen kokonaisvaikutuksen olevan ESL:lle jonkin verran negatiivinen. Kukaan näitä ei pysty ennustamaan tarkasti lukujen tasolla, kun detskut ja aikataulut ovat vielä niin auki, mutta kun ne tarkentuvat, niin toivottavasti jotain arvioita näkyy Inderesin tulevien vuosien Aspo/ESL-raporteissa myös tästä aiheesta.

Ekoinvestoinneista: Ok eli puhutaan vedenkäsittelyjärjestelmistä eikä pesureista, kiitos tiedosta. Olen hieman yllättynyt, jos ESL ei jälkiasennuta normitelakointien yhteydessä rikkipesureita Supramaxeihin Arkadia ja Kumpula sekä Handysize Alppilaan. Näiden edessä oleva käyttöikä (rakennettu 2011-2012) ja polttoainesyöppö non-ECO -profiili oletettavasti tukisivat investointia. HSO-VLSFO -spread voi toki aina muuttua, mutta nykyspreadillä kuvittelen investoinnin takaisinmaksuajan olevan jotain 3 vuoden luokkaa. Mutta ehkä se on näissä pienemmissä alusluokissa on sitten kuvittelemaani pidempi vs. suuremmat panamax / capesize -alusluokat.

Eexi astuu voimaan 2023, osa IMO:n työkalupakkia matkalla kohti 2050 targettia. https://www.dnv.com/maritime/insights/topics/eexi/index.html

Tuo siis ajaa siihen että jokaiselle laivalle määritellään eexi arvo joka kertoo miten paha saastuttaja ko. paatti on. En yllättyisi jos tuon päälle sitten aletaan rakentaa jotain eco-veroa.

Noista pesureista kommentoin sen verran, että varsinkin noihin pienempiin pitää huomioida, että vievät tilaa laivalla aika paljon ja jotta ei taas oltaisi tilanteessa että jotain valuu laivasta ulos tarvitaan suljettu systeemi, eli pesty tavara jää laivalle kunnes pumpataan maihin (tankeille tila).

Käsittääkseni myös itämeri luo omat haasteensa, koska osa pesureista käyttää merivettä ja siinä olevaa suolaa prosessissa, jota ei tässä meidän pikku lätäkössä ole Atlantin tapaan.

Laivojen iästä sen verran että onhan nuo proomut (35v) ihan ikäloppuja. Tänä päivänä jos laivaa aletaan suunnitella niin bulkkerin ajatellaan olevan liikenteessä 20 tai 25 vuotta. Toki esim. ESL tapauksessa jääluokka nostaa teräksen määrää rungossa ja samalla luultavasti rungon elinikää. Jotta laitteet pelittää, niin toki huoltoa ja uusintoja joudutaan vuosien aikana tekemään. Esim. vanhin jäänmurtajamme (Voima) on jo melkein 70 vuotias eli ikää voidaan venyttää pitkäksikin jos tahtoa löytyy. Yleensä homma loppuu kun taloudellinen järkevyys tulee vastaan.

Täälläkin saattaa kiinnostaa uusien alusten tilauksiin liittyvä tuore analyysi. Toki artikkelissa pääfokus isommissa laivoissa, mutta vaikuttaa kaikkien laivakokojen rahtihintoihin ja sitä kautta ESLn lähitulevaisuuteen. Aika herkulliseen kohtaan ESL uusin tilaus tulossa.

Edit: Ei näkynytkään linkki tossa lainauksessa, joten laitoin erikseen.

Kiitos artikkelista - erinomainen katsaus dry bulk -markkinaan globaalisti lukusuositus. On kyllä mielenkiintoinen tilanne laivureissa päässyt syntymään globaalisti läpi kaikkien sektoreiden ja Aspo/ESL pienenä suolajyväsenä tässä sopassa. Oma karkea tulkintani, missä ollaan ja miten tähän on tultu:

Telakkasykli: Telakat olivat matalasyklissä valtaosan koko 2010-luvusta ja niiden määrä putosi globaalisti (luvut ulkomuistista, voi mennä pieleen) yli tuhannesta telakasta about kolmeen sataan tänä päivänä. Toki valtaosa poistuneista oli pieniä telakoita ja suuret telakat kuten Samsung, Hyundai, Mitshubishi, CSIC, yms. ovat edelleen toiminnassa eli alusten rakennuskapasiteetti ei ole pudonnut yhtä paljon kuin telakoiden määrän putoaminen antaa alkuun ymmärtää.

Rahtialusten tilaukset: Telakoiden matalasyklin voitaneen sanoa päättyneen viime vuoden lopulla, kun uusien konttilaivatilausten hyökyaalto (tarkoittaa hyviä asioita myös mm. Cargotecille / Konecranesille) virtasi markkinoille. Sitä seurannut (mm. Qatarista tullut) suurten nestekaasutankkereiden tilaussuma sekä siitä edelleen tehdyt isojen autorahtialusten tilaukset ovat jo täyttäneet ison osan globaalista telakkakapasiteetista vuosille 2022-2023.

Voittavat laivaussektorit: Kuivarahtisektori sekä öljy- ja product-tankkerit näyttävät tällä hetkellä tarjontapuolen voittajilta tuleville vuosille, Aspon ESL kuivarahtisektorin vanavedessä. Globaali kuivarahtimarkkina - valtaosin hiili- ja rautapellettikuljetuksia - on kuitenkin ultrariippuvainen Kiinan rakennussyklistä. Alustilausten vähyys tai julkiset infrapanostuksetkaan eivät pelasta kuivarahtimarkkinaa, jos Kiinan yksityisen puolen rakentaminen (Evergrande & kumpp.) alkaa sakkaamaan - firman mahd. kaatuminen ei toki tarkoita automaattisesti rakennusprojektien pysähtymistä. Ja seurataan edelleen toki myös sitä uusien alusten tilauskannan kehittymistä.

Aspo / ESL: Tasaisempi suorittaja kuin globaali dry bulk -markkina sekä korkea-, että matalasuhdanteissa eli liikkuu pienemmällä kulmakertoimella molempiin suuntiin. Nykyinen markkinatilanne on mannaa, kun päästään korkeasyklissä uusimaan pitkiä sopimuksia ja spot-markkinalla seilaavien alusten pitäisi tehdä todella rahakasta keikkaa. Kysyntä/tarjonta -fundamentit näyttävät juuri nyt erinomaiselta yo. kirjoittajan linkkaaman James Catlinin SA-artikkelin mukaisesti. Aspon pari seuraavaa katsausta tulevat olemaan mielenkiintoista luettavaa, kun dry bulk -markkinan rajut hinnannousut alkavat pikkuhiljaa valua ESL:n tulokseen. ESL:n nykyfundamentit huomioituna ja olettaen Inderesien arviot Telkosta ja Leipurinista about kutinsa pitäviksi, pidän Aspoa aliarvostettuna.

“-- konsensusennusteen perusteella Aspon tulos paranee ja osinko kasvaa myös vuodet 2022 ja 2023”

KL:ssä ollaan positiivisina Aspon suhteen. Tavoitehinnat kaikilla puljuilla 12,5€. Ja tämän vuoden toinen osingonpuolikashan tulee noin kuukauden päästä.

“Kauppa tulee kasvattamaan Telkon liikevaihtoa noin 10 miljoonaa euroa. Kauppa ei vaikuta merkittävästi Telkon kannattavuuteen vielä vuonna 2022.” Nice.

edit. Aspossa tapahtuu. Vastikäänhän oli tuo päivän lopun kiri +11,5%. Ja siihen liittyen KL:n palstalla todella levotonta spekulointia syistä…

Kova tulos… ja ilman näitä alaskirjattavia ja toimarikuluja olisi ollut liikevoitto aivan huikea… luvassa mukavia tulevia kvartaaleita.

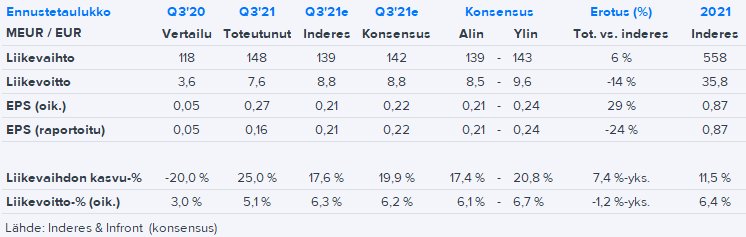

“kolmannen neljänneksen liikevoitto nousi 7,6 miljoonaan euroon (3,6), vaikka tulosta rasittivat noin 1,75 miljoonan euron kustannukset liittyen toimitusjohtajan vaihdokseen, sekä Kaukon 3,4 miljoonan euron liikearvon alaskirjaus”

Hätäisesti laukaisten: ohjeistus oli posari?! Siis tavallaan, jos oikaistaan pois arvonalentumiskirjaus? Ohjeistushan pysyi ennallaan (tulos 30-36M), vaikka 3,4M arvonalentuminen, vai mitä en tajua? Mikään ei tietysti takaa, ettei kertaluonteisia tulisi joskus tulevaisuudessakin. 27snt EPSillä ollaan jo yksinkertaistetulla matikalla reilun euron vauhdissa.

ESL:n 7,1 MEUR:n liikevoitto ylitti meidän ennusteen 4,1 MEUR komeasti ja myös Telkon 6,0 MEUR (ilman alaskirjausta) vrt ennuste 4,7 MEUR ylitti. Leipurin myös paransi ja oli lähellä odotuksia.

Clickbait-otsikko vähän päivän Kauppalehden tyyliin… Eli todella Inderesin suositus oli aiemmin Osta, nyt Lisää. Toki tavoitehinta nousee 12,5e:sta 14e:n. ASPON bisnes kulkee, mutta jo toissapäivänä pyrähtänyt kurssi korjasi jo sen verran ylös ettei Osta-suositus enää liennyt paikallaan. Näkisin Aspon tämänhetkisen suoritustason “uutena normaalina”, ainakin hyvässä suhdanteessa. Mielenkiinnolla odotan tarkempia kommentteja.