Aspolla vahva tekeminen jatkuu ja meidän varovaiset ennusteet lyötiin heittämällä ennätysluvuilla. Aspon koko vuoden varovainen ohjeistus “liikevoitto kasvaa viime vuoden 19,3 MEUR:sta” silti toistettiin.

Aspolla vahva tekeminen jatkuu ja meidän varovaiset ennusteet lyötiin heittämällä ennätysluvuilla. Aspon koko vuoden varovainen ohjeistus “liikevoitto kasvaa viime vuoden 19,3 MEUR:sta” silti toistettiin.

Telko jatkaa erittäin hyvää tekemistä Pasasen johdolla. ESL sattu silmään raportissa että ympäristöinvestointeja tehään jotka vaikuttaa tulosta laskevasti Q2 ja Q3 telakoinnin takia, mutta eiköhän SSAB tarjoa apuja myös kun luin jutun missä terästukkurit sano että toimitusajat on jo puolta vuotta niin raaka-ainevirran luulisi jatkavan hyvällä tasolla ![]()

Odotamme Aspon tulostason nousevan 2021 selvästi ja realisoimatonta potentiaalia vielä tätä parempaankin jää jäljelle. Hyvä tuloskasvunäkymä pitää meidät kyydissä samalla kun Aspon arvostus säilyy maltillisena (2021e P/E 13x).

Jokohan Aspo viimeistään Q2 yhteydessä nostaisi/tarkentaisi ohjeistustan ![]() terästä liikkuu aivan eri tahtiin mitä vuosi sitten. Ilahduttavaa on ollut nähdä että uudet raaka-ainealukset vierailee Raahessa kohtuu tiheään. Oma mutu edelleen että tänä vuona ennätysvuosi ESL Shippingillä.

terästä liikkuu aivan eri tahtiin mitä vuosi sitten. Ilahduttavaa on ollut nähdä että uudet raaka-ainealukset vierailee Raahessa kohtuu tiheään. Oma mutu edelleen että tänä vuona ennätysvuosi ESL Shippingillä.

Sieltähän se uusi ohjeistus tuli ![]() viime viikolla katselinkin, että Baltic Dry Index pompannut kesällä komeasti.

viime viikolla katselinkin, että Baltic Dry Index pompannut kesällä komeasti.

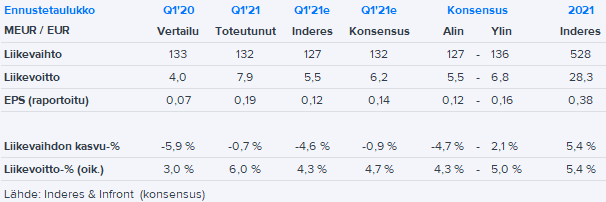

Inderesin ennuste liikevoitto-ohjeistuksen alalaidassa.

Aspo päivittää näkymiä:

Aika hyvin seilaa. ![]()

![]()

![]()

Tulihan se ohjeistus viimein ja aika maukas sellainen ![]()

On kyllä Aspo kovassa vedossa. Q2 tulos lähes 10 MEUR ja H1 suorituksen valossa tuo ohjeistus on kyllä edelleen varovainen. Yhtiöhän teki H1:llä 17,5 MEUR liikevoittoa ja ohjeistus 30-36 MEUR tarkoittaa että H2 liikevoitto olisi 12,5-18,5 MEUR. Historiallisesti Aspon H2 on aina ollut vahvempi kuin H1 kausiluontoisista tekijöistä johtuen ja vaikka tuo Q2 onkin poikkeuksellisen hyvä (supramaxien rahtitasot varmasti todella hyvät nykymarkkinassa), on tuo silti varovainen. Kyllä talouden pitää heikentyä rajusti että tuo ohjeistuksen alalaita olisi relevantti. Meidän ennusteet on ohjeistuksen ylälaidassa ja ei ole mikään ihme jos Aspo vielä painelee tuosta ohjeistuksesta yli.

Case muuttui kertaheitolla paremmaksi, kun tulosparannukseen liittyvä riski hälveni ja samalla ennusteisiin tehtiin tasokorjausta. Nyt kun tämä tasokorjaus tulokseen on tehty, voivat Aspon omistajat hiljalleen kääntää katseensa seuraavaan asiaan eli yhtiön vahvaan kassavirtaan sekä yritysjärjestelyihin. Aspohan tekee tällä hetkellä hurjan hyvää kassavirtaa ja velkaantuneisuus laskee vauhdilla. Velka laskee tavoitetasolle varsin nopeasti ja yhtiöllä onkin tämän jälkeen edessään kysymys kassavirran käytöstä. Velkaa ei haluta liikaa lyhentää pääomatehokkuuden säilyttämiseksi eli vaihtoehtoina on joko osinkojen kasvattaminen tai investoinnit. Itse veikkaan, että osinko kasvaa, mutta valtaosa kassavirrasta ohjataan investointeihin. Todennäköisin kohde on ESL:n uusi kalusto, mutta uuden liiketoiminnan hankkimista 2-3v tähtäimellä ei myöskään voida sulkea pois. Lisäksi Telko alkaa hiljalleen olla myyntikunnossa ja verrokkien kertoimilla sen arvo voisi olla 200-250 MEUR ja tämä pääoma uudelleenallokoitaisiin (vrt. 2008 autotankin myynti ja Kaukotelkon osto). Telko olisi myös oiva lisä Helsingin pörssiin ja listautumisella Aspo voisi jäädä Telkoon mukaan, mutta vapauttaa merkittävästi pääomia siitä. Mielenkiintoiset ajat edessä Aspon omistajilla, nyt kun fokus vihdoin siirtyy tästä tulospotentiaalin jahtaamisesta muihin asioihin ![]()

Aspo teki todellakin erittäin kovan tuloksen ja vauhti senkun kiihtyy. Hyvää tulosta sopi odottaa, mutta edellisen kvartaalin tapaan Aspo iski oletettuakin kovemmat luvut pöytään. Kuten Sauli totesitkin Aspo on hurjassa vireessä. Nyt todella alkaa näyttää hyvältä monelta kantilta katsottuna.

ESL ja Telko tekevät jo nyt noin kovaa tulosta ja jatko näyttää tätäkin paremmalta, niin mikähän se vuoden kokonaistulos mahtaa olla, kun H2 on oletettavasti se parempi puolisko? ![]() Ei kai tässä yllätys olisi, vaikka EPS olisi euron luokkaa tältä vuodelta ja jatkossa kosolti enemmän.

Ei kai tässä yllätys olisi, vaikka EPS olisi euron luokkaa tältä vuodelta ja jatkossa kosolti enemmän.

Tässähän teille olisi sopiva kohde mallisalkkuun. Vahvaa kassavirtaa tekevä, varsin konservatiivisesti arvostettu tulosparantaja, jonka velkaantuneisuus laskee ripeää tahtia ja jonka palveluille että tuotteille riittää kysyntää. Tähän kun lisätään tulevassa siintävät yritysjärjestelyt ja mahdollinen Telkon listaus, niin jo vot ![]()

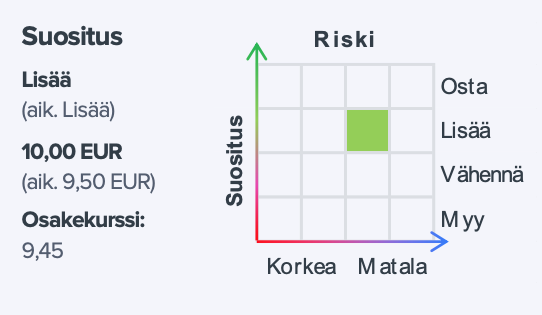

Evli nosti tavoitehinnan 11,5e (10,5e)

Perusteet löytyvät Evliltä

Raportti oli myös pdf -tiedostona vapaasti ladattavissa, joten laitetaan tänne. Poistetaan mikäli ei ole ok.

On kyllä hienoa nähdä Aspon murtautuvan tuosta yli kymmenen vuoden mittaisesta putkesta, jossa kannattavuus toisti melkoisen tarkasti itseään. Tyypillisesti vahvempi H2 huomioiden vuoden EPS voi hyvin yltää euron paikkeille, jolloin tavoitehinnan P/E 12 ei kuulosta kovin pahalta. Historiallisesti tyypillinen arvostus on kuitenkin jopa yli x15 luokkaa. Onkohan tulossa nostoja, vai oletetaanko tämän olevan jotain väliaikaista rahtihintajuhlaa?

Joka tapauksessa nyt on tehty hienoa duunia kulujen ja tehokkuuden kanssa, seuraavaksi sitten yläriviä kasvattamaan. Sitä voi nyt lähteä hakemaan aika hyvistä lähtökohdista.

“Heikkilän vastuualueisiin kuuluvat liiketoimintastrategioiden tukeminen ja kehittäminen yhteistyössä Aspon omistamien tytäryhtiöiden kanssa sekä konsernin yritysjärjestelyt.”

Tulee muuten Aspon rakenne muuttumaan seuraavan 5v aikana ![]()

Muutama pohdinta piensijoittajalta ESLstä:

Lainaus Inderesin laajan raportin puolelta:

”Aluksia rakennetaan edelleen suhteellisen vähän ja uskomme, että ylikapasiteetin purkautuminen etenee ja markkina elpyy vähitellen.”

Omia poimintoja:

Tässä vähän lihaa luiden ympärille Cleavesin analyysitalon tuoreimmista kommenteista: dry bulk alusten tilaukset pienimmät suhteessa koko laivastoon ainakin vuoteen 1996 ulottuvassa katsannossa. Eikä tuo tilauskanta ole elpymässä vähintään 2 vuoteen, sillä laivanrakentamoissa tilauskirjat täyttyvät tällä hetkellä konttialuksista yms.

Lainaus laajan raportin puolelta:

”Laajalti seurattu Baltic Dry-indeksin antaa globaalin rahtimarkkinan kehityksestä kokonaiskuvan. Aspon sijoittajan kannalta se ei kuitenkaan ole kovin relevantti, sillä ESL:n kalustoa selvästi isompien valtamerialusten (Capesize) painoarvo siinä on suuri. ESL tekee myös asiakkaidensa kanssa tyypillisesti pitkiä sopimuksia, jotka pehmentävät rahtihintojen muutosten vaikutusta yhtiön kannattavuuteen (pl. Supramax-alukset).”

Toki mennään jo nysväyksen puolelle, kun Supramaxien osuus koko yhtiön tuloksesta varmasti rajallinen ja aluksia pari(?), mutta pelkkään Supramaxiin keskittyvä osa indeksistä nousi eilen tiistaina ATH lukuihin. ”Among smaller vessels, the supramax index rose 40 points to a fresh all-time high of 3,343.” Lähde: Baltic Exchange Dry Index - 2022 Data - 1985-2021 Historical - 2023 Forecast - Price

Paljonko tuon vaikutus on yhtiön talouteen, en kieltämättä hahmota. Olisi kiva nähdä laajempaa esittelyä laivastosta, kuulla millaisilla kiinteillä sopimuksilla toimitaan sekä ymmärtää vielä paremmin tätä napa-alueiden rahdin toimintalogiikkaa. Tuo tieto siitä, että kun SSAB pärjää, myhäilee myös ESL, auttaa ainakin minua hahmottamaan oleellisia asiakkuuksia.

Entä mitkä laivat telakoidaan tulevan vuosipuoliskon aikana, jolloin odotettavissa on ”alukset ovat poissa liikenteestä telakointien vuoksi loppuvuonna noin 130 vuorokautta” (Lähde: Aspon viimeisin puolivuotiskatsaus)? Investoinnit laivoihin välttämättömiä, mutta tosiaan vaikutus kirpaisee ESLää siinä mielessä, että aktiivinen markkina ja korkeat rahtihinnat olisivat kai mahdollistaneet entistä komeamman tuloksen takomisen. Toisaalta esim. SEB teki juuri korjauksen ylöspäin kuivien irtolastien koko vuoden 2022 näkymään. Hyvä markkina heijastunee ESLään positiivisesti ja investointien myötä ESL on entistä varautuneempi kiristyvään päästösääntelyyn. Saataisiinko vuonna 2022 vihdoin irti supertulos?

Ainakin oma pohdinta johti siihen, että lisäilin vähän Aspoa ja jään odottamaan, millaisia järjestelyjä koko Aspo tarjoaa tulevana 5 vuonna.

Vähän vasta pohdintaa ja myötäilyä ![]()

Supramaxeja tosiaan ESL:llä on kaksi 56k DWT alusta (Fleet | ESL Shipping)

Näiden vaikutus koko tulokseen käsittääkseni rajallinen, mutta hyvä huomioida että että heidän omasta tonnistostaan kuitenkin melkein puolet (112/~250), eli jos noilla kahdella menee kovaa on tulos varmasti hyvä (jos muita murheita ei ole) ja jos taas nämä kaksi seisovat paljon niin tuloksesta tulee väkisinkin vaatimaton.

Tässä mainitun tonniston lisäksi on toki vielä proomut ja AtoB@C alukset (35 kappaletta), mutta nämä kaikki yksittäisinä aluksina niin pieniä etteivät paljoa vaikuta.

Uskoisin että telakointien n.130 vuorokautta koostuu paljon juuri tuolta AtoB@C:in puolelta, koska siellä aluksia lukumääräisesti paljon.

SSAB on yksi tärkeistä asiakkaista, heillä sinänsä mielenkiintoinen projekti menossa muuttaa teräksen tuotanto kokonaan päästöjen vähentämiseksi (SSAB:n erikoisluja teräs - nauhalevy, levy, kela, putki, profiili - SSAB - SSAB), miten tämä vaikuttaa ESL:ään en tiedä mutta olettaisin että vähäpäästöiset laivat tämän teräksen maailmalle kuljettavat jotta päästöt koko ketjun matkalla pysyvät kurissa. Ainut huolestuttava piirre tuossa teknologiassa on että siinä käytetään DRI pellettejä, jotka ovat pyroforisia, eli voivat syttyä itsestään tuleen jos saavat happea. Noita jos ESL joutuu kuskaamaan niin hinnankin oltava sopiva, jos kuljetus edes onnistuu nykyisellä kalustolla.

Sinänsä jos salapoliisia haluaa leikkiä niin aluksissa on AIS järjestelmä ja niitä voi seurata https://www.marinetraffic.com kautta, hakukenttään vaan aluksen nimi ja sitten ihmettelemään missä alukset milloinkin menevät ja missä satamissa käyvät, satamien mukaan voi sitten haarukoida mitä lastia mahdollisesti ottivat jne.

Eipä usein tule vastaan juttuja Asposta, otsikon perusteella voisi olla positiivinenkin. Ei lukuoikeuksia.

Jutusta poimittua. Muistakaa ostaa heti aamusta, koska on +5% iltapäivällä tällä jutulla ![]() Toki tuolla Aspon pienellä vaihdolla ei ihan heti rikastumaan pääse.

Toki tuolla Aspon pienellä vaihdolla ei ihan heti rikastumaan pääse.

Monialayhtiö Aspoon on palkattu yritysjärjestelyosaamista, jota todennäköisesti aiotaan hyödyntää lähitulevaisuudessa. Ykköskandidaatti myyntikohteeksi on Aspoon kuuluva Telko , joka jakelee muoveja, kemikaaleja ja voiteluaineita.

Aspon omistama ESL Shipping -varustamo hyötyy nyt hyvästä rahtimarkkinasta. Laivarahdin hinta on kuluvana vuonna moninkertaistunut vahvan kysynnän myötä.

Vuoden jatkuneesta vahvasta kurssikehityksestä huolimatta yhtiö näyttää edelleen huokeasti hinnoitellulta monella mittarilla.

AtoB@C Shipping AB rakennuttaa kuuden aluksen sarjan erittäin energiatehokkaita sähköhybridialuksia. Nämä uudet 1A-jääluokan alukset ovat lastikapasiteetiltaan, tekniikaltaan ja innovaatioiltaan huippuluokkaa. Kuuden laivan investoinnin kokonaisarvo on noin 70 Me ja investoinnin rahavirta jakautuu pääosin vuosille 2023–2024.

Tässä meidän alustavia ajatuksia, pitää alkaa ilmeisesti tutustua sähköhybridialusten elinkaarilaskelmiin. Tyypillisestihän investointi on korkeampi, mutta sähköllä ajettaessa polttoainekustannuksissa säästetään.

Tämä uutinen yllätti positiivisesti! Itse ajattelin että ammoniakilla toimiva laiva olisi tullu kun Wärtsilä kovasti on mainostanut että tehdään kun joku ostaa ![]() ehkä sitten isommat luokat tulevaisuudessa. Oma mutu että nyt ois aika hyvä sauma saada/jatkaa metsäyhtiöiltä kuljetussopimuksia kun kovasti puhuvat halusta olla hiilineutraali

ehkä sitten isommat luokat tulevaisuudessa. Oma mutu että nyt ois aika hyvä sauma saada/jatkaa metsäyhtiöiltä kuljetussopimuksia kun kovasti puhuvat halusta olla hiilineutraali ![]()