Näettekö @Sauli_Vilen ja @Olli2 Aspon velkaantuneisuuden jonkinlaisena ongelmana käsilläolevassa markkinatilanteessa ja kannattaako osinkotuottoonkaan nojata epävarmoina aikoina!?

Tätä sivuttiin juuri Q&A:ssa. Aspo ja koronavirus | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

2 tykkäystä

Osinkoon liittyen vielä pari kommenttia. Tosiaan tuo velkataso on ihan ok, kunhan viimevuosien isot investoinnit saadaan tuottamaan. Jos tulos lähtisi alaspäin, niin velkatasosta muodostuisi ongelma, sillä velkaantuneisuus kohoaisi kipurajoille. Tätä taustaa vasten myös osinko on hyvin riippuvainen tuloksesta. Jos Aspon ohjeistus pitää, ei yhtiöllä ole ongelmaa pitää kiinni osingostaan. Vastaavasti jos tulos pettää, niin kohdistuu myös osinkoon väistämättä painetta. Mitä epävarmemmaksi markkinatilanne muuttuu, niin sitä enemmän osinkoon kohdistuu epävarmuutta.

Aspohan jakaa osinkonsa 2x vuodessa ja nyt yhtiökokouksen siirtymisen vuoksi ensimmäisen osan maksu lykkääntyy hieman. Nykytiedon valossa pidämme lähtökohtaisesti varsin epätodennäköisenä, että Aspo muuttaisi osinkoehdotustaan. Nykyisen poikkeuksellisen epävarman tilanteen johdosta ei tätä vaihtoehtoa voi kuitenkaan 100 %:sesti sulkea pois.

Yleisenä kommenttina pyrkisin nykyisessä hyvin epävarmassa tilanteessa hakemaan analyyseihin tukea etenkin yhtiöiden käyvistä arvoista, sillä yksittäisen vuoden osingolla on lopulta hyvin vähän merkitystä yhtiön käypään arvoon. Aspon tapauksessa keskeinen käyvän arvon menetelmä on osien summa laskelma.

2 tykkäystä

Kiitos selvennyksistä. Jäin tosiaan miettimään tuota viimeisimmässä yhtiöpäivityksessä mainittua “korkea osinkotuotto tukee tuotto-odotusta selvästi” kohtaa ja olen itse aika epäileväinen sen pitävyydestä tänä vuonna, koska yhtiö toisensa jälkeen muuttaa osinkoehdotuksiaan.

1 tykkäys

Lähtökohtaisesti odotamme edelleen, että Aspo tuon maksaa ja meidän näkemyksemme mukaan tuo osinkotuotto näyttelee kohtuullisen isoa osaa tuosta osakkeen kokonaistuotosta. Toki jos osinkoa muutettaisi tarkoittaisi se myös sitä, että tulosennusteet pettävät => koko osakkeen tuotto-odotus heikkenee oleellisesti.

1 tykkäys

Aspo antoi ennakkotietoja tuloskehityksestään eli käsittääkseni tulosvaroitus, osinkoa leikataan:Aspo julkisti ennakkotietoja alkuvuoden kehityksestään – Laskee osinkoehdotustaan | Kauppalehti

2 tykkäystä

Pystyykö Aspo suojaamaan polttoaineiden hintoja nyt kun ne ovat matalalla tasolla?

Suljetun ikkunan mentyä ohi nyt vastaukseen. Öljyn hinnan lasku alentaa merkittävästi polttoaineiden hintoja varustamolla. Polttoainekulu on suurin kuluerä muuttuvissa kuluissa. Pitkäaikaisissa sopimuksissa on polttoaineiden hintakalusuuli joka suojaa varustamoa hinnan nousulta ja toisaalta hinnan laskulta ja niiden vaikutukselta. Lasku on kuitenkin varustamolle positiivinen asia SPOT markkinoilla operoitaessa ja kun yhtiö voi nyt kilpailuttaa toimittajia energian hinnassa. Käytämme sekä diesel että nesteytettyä maakaasua.

13 tykkäystä

Q2 ESL Shipping tulos on todennäköisesti odotettua parempi. Baltic Exchange Dry Index, johon Aspon Q1 tulosesityksessä myös viitataan ja esitetään on tehnyt ennätyksiä nyt kesällä nousuvauhdissa. Heinäkuun alussa spot-hinnat ovat korkealla tasolla, joten lupaa hyvää Q3:lle. ESL on kuitenkin tuonut yleensä n. 50% liikevoitosta.

“The Baltic Exchange’s main sea freight index surged past 1,800 points for the first time in over eight months in July mainly driven by a revival in demand for iron ore from China as economic activity resumed after coronavirus-induced lockdowns.”

Tuo rautamalmin kuljetus on yksi ESL:n tarjoamista palveluista.

Uskon Leipurin hyvän vireen myös jatkuneen, ravintolat ja kahvilat ovat jo avanneet oviaan.

Telkoon en osaa ottaa kantaa, mutta tein lisäyksen Aspoon nyt pelkästään sen takia, että odotan ESL tekevän hyvän tuloksen viimeistään Q3.

Inderesin 6.5 päivityksestä on jo muuttunut tilanne taas ihan päälaelleen: “2020-ennusteemme ovat kokonaisuutena ennallaan, mutta laskimme ennusteitamme ESL:n 2021 tuloksen elpymisnopeudesta, sillä odotuksemme sen asiakkaiden kuljetustarpeiden palautumisesta on laskenut.” Edellä mainittu indeksi on lähes tuplaantunut tuosta 6.5 ajankohdasta.

Kirsikkana kakun päällä 30.6 johto lisäili omistustaan.

4 tykkäystä

Taisi olla osakepalkkioita osa noista, mutta jotain hankintojakin. Aspoa itsekin pitkästä aikaa ostin, viimeksi joskus 2012 taisi olla tätä. Viivotin analyysin perusteella ollaan samoissa hinnoissa kuin silloinkin,

1 tykkäys

Voisi tehdä hyvin pidemmän stoorin Aspon kehityksestä ja yhtiöiden, mutta miten on mahdollista että 5v tarkastelujaksolla osingot huomioiden ollaan nollassa? Onko osake hinnoiteltu väärin, vai mitä on Aspossa tehty väärin? ESLää on lihoteltu ja se on arvokkainta osaa Asposta, mutta muutoin tuntuu ettei mikään onnistu ja Leipurin listautumisesta lähtien jäänyt homma junnaamaan. Oon vain noin tarkastelujakson ajan sijoittanut, joten pakinani on lähinnä keskustelun herättelyä ja ihmettelyä. ![]()

Tarkoitus on nyt dilutoida korona kurssista eikä takertua tähän tai markkinatilanteeseen.

Onko Aspo oikeasti näin huono sijoituskohde? Miksi roikutaan Telkossa, Leipurinssa mukana? Leipurin työllistää hirveät määrät ihmisiä, onko tunnetta liikaa pelissä vai onko oikeasti tarkoitus tehdä osakkeenomistajille rahaa?

Yritysjärjestelyt huutaa poissaolollaan (pl. se tappiopesäke mikä divestoitiin, eli Kauko).

2 tykkäystä

Olisi uusia kustannuksia luvassa.

2 tykkäystä

Tämähän olisi loistava uutinen Aspolle, jonka laivakalusto on verrattain uutta ja vähäpäästöistä.

Muutenkin sen verran hyvältä vaikuttaa Aspon toimintaympäristö, että sipaisin tällä ja viime viikolla 8500kpl salkkuun. Inderesin viime päivitys toukokuun alusta tavoitehinnalla 6, nyt sai ostettua hyvin sen alapuolelta. Aspolle äärimmäisen tärkeä dry baltic index yli kolminkertaistunut inderesin päivityksestä joka on mannaa aspolle kun ei tarvitse ajaa halvalla spot-markkinalla ![]()

2 tykkäystä

Samalla tavalla itse myös ajattelin, että voisi katsella näitä lisää salkkuun, kun ei tuo Aspon kalusto ihan vanhemmasta päästä ole. Itse vielä odottelen lisätietoa toisesta aallosta, kun tämä firma ei pahemmin ole toipunut edellisestä tiputuksesta, kuten moni muu, joten ei ole kiirettä.

ESL:n osalta pitkälle katsoessa nostaa tietysti kuluja, mutta suhteessa muihin parantaa kilpailukykyä, kun kalusto vähäpäästöistä.

Lyhyemmällä näkemyksellä Baltic Dry hinta auttaa eteenpäin, mutta onko kuljetettavaa riittänyt, kun kuljetustarpeen osalta korona osunut asiakasyrityksiin.

Onko suur- ja teollisuusleipomoiden puolella ollut tarvetta, kun kaikki ollut kiinni? Venäjällä myös ollut sulut päällä. Veikkaan, että vaikeaa myös Leipurin osalta.

Telko voi olla jopa yllättävän hyvä Q2, kun katsoo muiden teollisuuden toimijoiden tuloksia.

Haluaisin ottaa Aspon takaisin salkkuun, mutta odotusarvo tässä kohtaa liian haastava, vaikka arvostus onkin tullut alaspäin.

Kaukon liikearvoa alaskirjattiin edellisenä vuonna ja nyt vuodenvaihteessa (2019/2020) energialiiketoiminta (lämpöpumput ja aurinkoenergia) lopetettiin ja/tai siirrettiin Panasonicille.

Muilta osin liiketoiminta kirjataan nykyään Telkon alle.

https://www.aspo.com/fi/kauko

Plussalla ollut tulos viime vuotta lukuunottamatta, tosin liikevoitto-% surkea.

Fonecta Finderista:

1 tykkäys

Aspon tulosrivit ylittivät pitkästä aikaa odotukset Telkon hyvän tuloksen johdosta (4,2 MEUR vs. ennusteemme 1,7 MEUR). Taustalla myyntikatteen väliaikainen nousu sekä kustannusten lasku mm. lomautuksilla. Telkon näkymät sen sijaan jäivät vaisuksi, sillä kannattavuuden odotetaan olevan vuonna 2020 viime vuoden tasolla.

4 tykkäystä

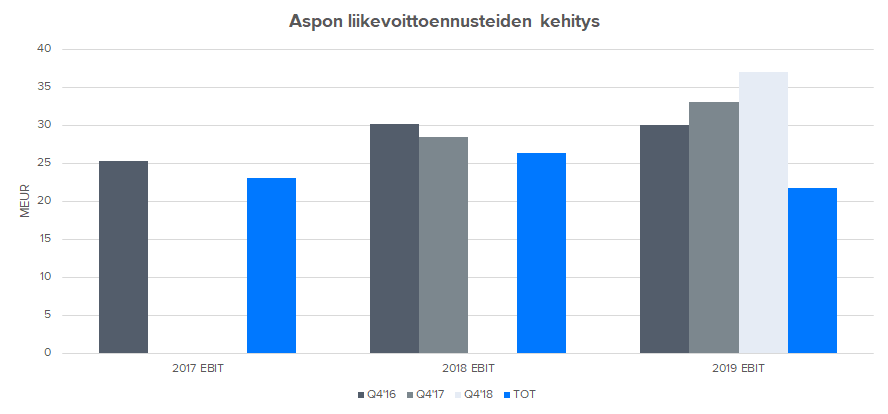

Aspon keskeisenä haasteena on viime vuosina ollut se, että isojen investointien (LNG-alukset, AtoB@C-yrityskauppa) tuotto ei ole realisoitunut.

Oheinen graafi antaa aiheesta hyvän kuvan. Tässä tosiaan havainnollistetaan sitä, että miten eri vuosien liikevoittoennusteet ovat ajan saatossa kehittyneet. Esim. 2017 EBIT kohdalla musta palkki kertoo mitä ennustettiin Q4’16 ja sininen palkki mitä lopulta saatiin aikaan. Kuten nähdään 2017 ja 2018 meni niinkuin piti ja pöydän piti olla katettu 2019 isolle tulosparannukselle. Odotukset tästä nousivat jatkuvasti ja Q4’18 aikana Aspolta odotettiin +35 MEUR liikevoittoa joka antaa aika hyvän kuvan nykyisien omaisuuserien täydestä tuloskunnosta. Noh, 2019 meni monelta osin puihin ja tulos jäi hyvin vaatimattomaksi suhteessa isoihin investointeihin. 2020 tulosparannus jää puolestaan koronakriisin alle.

Sijoittajan kannalta tuhannen euron kysymys Aspossa onkin se, että milloin Aspo yltää täyteen (tai edes lähelle) tulospotentiaaliinsa. Suhteessa tähän tulospotentiaaliin osake on luonnollisesti hyvin halpa ja osakkeen tuotto-odotus olisi todella hyvä, jos yhtiö yltää tulospotentiaaliinsa esim. 3v tähtäimellä. Nykyinen osakekurssi ei anna tälle tulospotentiaalille juurikaan painoa johtuen todennäköisesti jatkuvista tulospettymyksistä.

6 tykkäystä

Tai siis suhteellinen kannattavuus paranee.

Joo, tätä täsmennettiin tulosinfossa, eli tosiaan Telkon epävirallinen ohjeistus on, että absoluuttinen tulos on suunnilleen viime vuoden tasolla. Koska volyymi tulee alas selvästi, niin tämä tarkoittaa että suhteellinen kannattavuus paranee.

2 tykkäystä

Tänään tiedote Leipurin uusi Tj. Heli Arantolalla vahvat näytöt sekä strategian kehittämisestä että menestyksen luonnista vaativalla elintarvikealalla. Katso Aspon sivulta tiedote

9 tykkäystä