Pienivaihtoisen lapun heiluntaa kai pelkästään. Vähän kun näkökulmaa laajentaa menneisyyteen niin sanoisin että ennemminkin tankkauspaikkahan se vain on. Siis jos olisi likviditeettiä millä tankata. Jos huomenna ei kampea tanakasti nousuun niin sitten ehkä täytyy miettiä tarkemmin.

1 tykkäys

Toivottavasti lahjoja on muistettu ostaa tänäkin vuonna! ![]() Uskon muutenkin vahvaan Q2 tulokseen, olisi mukavaa jos niitä taloudellisia tavoitteitakin päiviteltäisiin jo…

Uskon muutenkin vahvaan Q2 tulokseen, olisi mukavaa jos niitä taloudellisia tavoitteitakin päiviteltäisiin jo…

3 tykkäystä

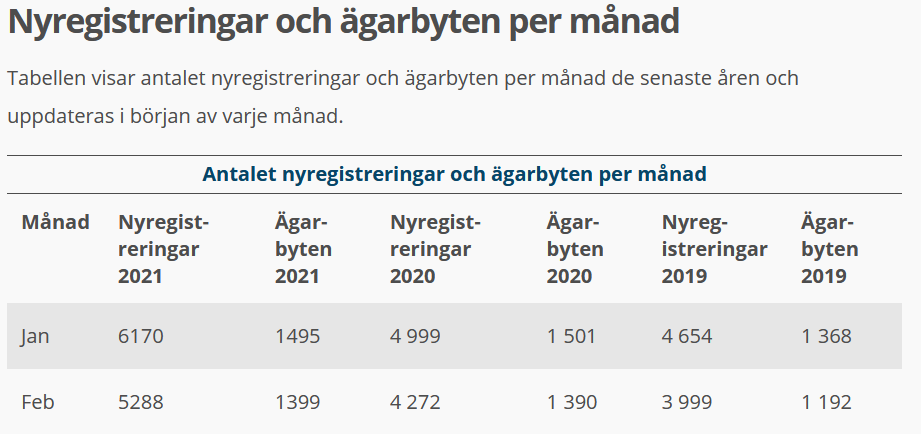

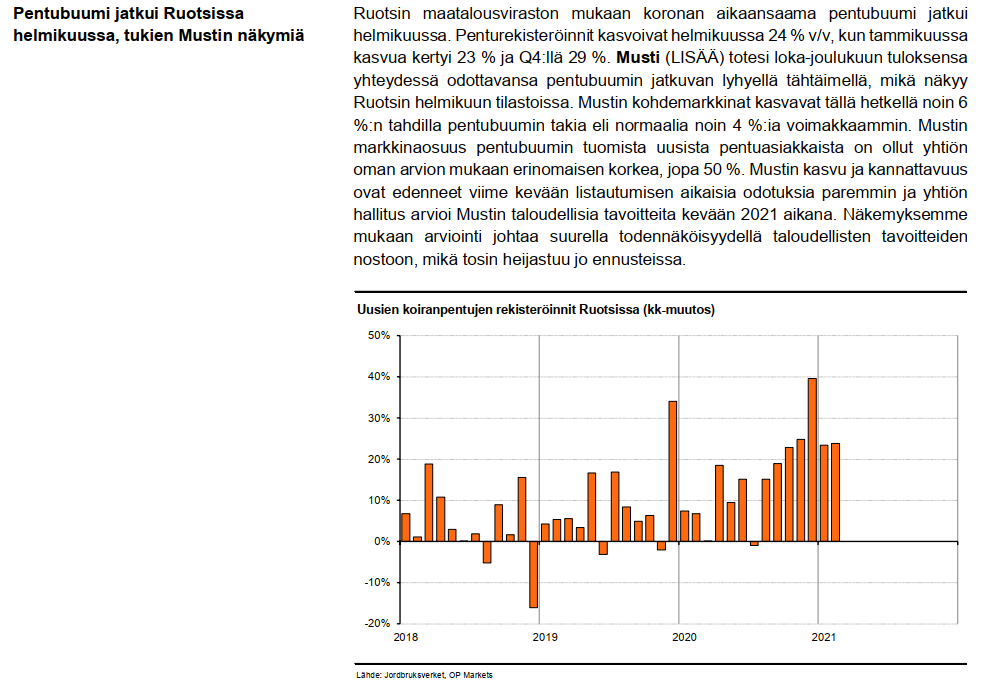

Lemmikkibuumi jatkuu vahvana, sillä maaliskuussa 31 % kasvua penturekisteröinneissä Ruotsissa Statistik ur hundregistret - Jordbruksverket.se

13 tykkäystä

Pentubuumi on tosiaan jatkunut kovana, kyllä tässä kyydissä kelpaa istua mukana. Jatkuvasti paukutellaan ATH ja 30€ haamuraja lähestyy. Markkina-arvo alkaa olemaan nyt 1 mrd. Onko ulkkiksilla minkälaista kiinnostusta Mustia kohtaan? ![]()

4 tykkäystä

Kauppalehden mukaan tänään yli 4 miljoonan blokkikauppa, ja lisäksi Nordea nosti tavoitehinnan 29,50 → 33,20 ja OSTA pysyi ennallaan. Itselläni ei ole pääsyä Nordean sisältöihin.

3 tykkäystä

Talousjohtaja ja johtokunnan jäsen Robert berglund jättää Musti groupin, mietteitä?

Vaikea kommentoida, ilman että tarkempia syitä lähdölle tiedetään ![]()

Toisaalta ei tämä välttämättä positiivinen asia ole, etenkin kun tulee näin yllättäen ja henkilön omasta ilmoituksesta. Tosin pahempi tilanne se varmaan olisi ollut, jos talousjohtajan olisi erotettu hallituksen toimesta.

Nopeasti rekry on myös kuitenkin laitettu päälle.

Inderesin Musti raportti päivittyi, target 31€. Todella mielenkiintoinen mallinnustapa mielestäni painottaa näin paljon DCF laskelman (31,1€) lopputulosta, kun raportissa muiden perusteiden avulla esitetään 32-38€ arvostustasoa tuleville vuosille.

Erityisesti tässä pisti silmään olettama, että myymälöillä olisi suhteellisen pitkä ylösajoaika, jolloin myymäläverkoston kasvattamisen tuotot realisoituisivat vasta 2023. Samalla Mustin äärettömän hyvästä verkkokaupasta ja sen kasvupotentiaalista ei ole mainintaa koko raportissa, vaikkakin verkkokaupan kasvu yleisesti tunnustetaan. Samoin olisin kaivannut kommenttia viimeaikaisesta talousjohtajan lähdöstä ![]()

1 tykkäys

Raportissa tarkoitettiin että vuonna 2024 osakkeen arvo olisi tuon 32-38 eur, jos Musti etenee ennusteillamme. Tuotto-odotus jää kovin vaatimattomaksi jos 3 vuodessa osake nousee tuohon 35 euroon (nyt 33 eur). Ennusteissa sisällä kuitenkin häikäisevä suoritus jo. Mustilla Myymälän ylösajossa menee karkeasti noin 3 vuotta ja vuoden jälkeen se on jo plussalla.

6 tykkäystä

Kiitos @Olli_Vilppo nopeasta vastauksestasi!

32-38€ haarukka muutaman vuoden päähän voi hyvinkin olla mahdollinen, 31€ target hinta lähes puhtaasti DCF mallinnuksen perusteella tuntuu silti kankealta itselleni. DCF kun pitäisi esiintyä vain yhtenä osana arviointia, ei puhtaasti siihen perustuen ![]()

Palaten vielä myymälöihin myös, nykyisillään myymälöiden ylösajoaika voi hyvinkin olla 3 vuotta, mutta onko se realistinen olettama myös (lähi)tulevaisuutta varten? Millä olettamalla myymälöitä ei saada tulevaisuudessa nopeammin ylös?

@Olli_Vilppo Päivittyykö analyysi ja mahdollisesti tavoitehinta vielä 4.5-tulosjulkistuksen jälkeen?

Se varmasti riippuu tulosraportin sisällöstä ![]()

Analyysi ja ennusteet päivitetään aina tulosraportin jälkeen.

Kyllä tässä katsottiin absoluuttisia arvostuskertoimia sekä suhteellista arvostusta. Tavoitehintaa ei kuitenkaan perustellusti voi nostaa DCF laskelman yläpuolelle.

Mustilla on vahva vauhti päällä, kun lemmikkibuumi jatkuu. Myymälöiden ylösajo vaikuttaa sujuneen erittäin hyvin edellisinä kvartaaleina ja voi olla että on menty historiallisia tasoja nopeamminkin. Tuo 3 vuotta on miten se on mennyt historiallisesti. Joka tapauksessa nyt kun tänä vuonna meidän ennusteessa tulee 28 uutta omaa myymälää niin niiden tulosvaikutus näkyy kunnolla vasta vuonna 2024 niin katsotaan mieluummin niitä kertoimia. Mustilla on tosiaan erittäin vahva verkkokauppa, mutta uudet kivijalka kaupat tutustuttavat kuluttajia ensin tuotteisiin ja sitten verkko täydentää palvelua. Siten uuden kivijalan perustaminen tukee myös verkkomyyntiä ja esim Click&Collect tarvitaan molemmat.

4 tykkäystä

Mustilla laukka jatkuu. Kovat luvut lyötiin pöytään

12 tykkäystä

16 tykkäystä

OP - Musti Group Q1-tulos 4.5.2021

6 tykkäystä