Hyvä uutinen, kun Neste vahvistaa raaka-ainevirtaansa. Pienistä puroista jne.

Tuoreessa Talouselämässä (41/2020) on kaksisivuinen juttu Nesteen lähivuosien näkymistä. Muutama lainaus jutusta:

Nesteen haasteena onkin nyt kysyntään vastaaminen. Maailman uusiutuvan dieselin tuotanto on nyt noin kuusi miljoonaa tonnia, mistä Nesteen osuus on puolet eli noin kolme miljoonaa.

Nesteen kapasiteetti kasvaa merkittävästi vasta vuoden 2023 alkupuolella, kun Singaporen 1,3 miljoonan tonnin jättilaajennus valmistuu. Silloin kapasiteetti kasvaisi 4,5 miljoonaan tonniin, mutta sinne on yli kaksi vuotta.

”Yhtiö on uusiutuvissa seuraavat pari vuotta aika kapasiteettirajoitteinen. Merkittävää kasvua ei ole näköpiirissä”, sanoo OP Ryhmän seniorianalyytikko Henri Parkkinen.

Katteiden parantaminen vaatisi Nesteeltä onnistumista raaka-ainepelissä ja uusiutuvassa kerosiinissa.

Yhdysvaltain biodieselmarkkinoille on syntymässä ylikapasiteettia, arvioi energia-alan konsulttiyhtiö Stratas Advisors. Nesteen mehevät marginaalit ovat houkuttaneet jalostamoinvestointeja Marathon-, Ryze-, HollyFrontier- ja BKRF-yhtiöiltä. Hankkeet valmistuvat vuosina 2020–2022.

Isossa kuvassa Nesteen tuotteiden kysynnän takaa se, että biopolttoaineet ovat vain pisara meressä, kun sitä verrataan fossiilisen dieselin 900 miljoonan tonnin kysyntään.

Nyt yhtiö pystyy tekemään kerosiinia [SAF] vain 100 000 tonnia, mutta yhtiö selvittää kapasiteetin kasvattamista 450 000 tonnilla Rotterdamissa lisäämällä tuotannon joustavuutta. Singaporessa kerosiinia voisi tehdä miljoona tonnia vuonna 2023.

Onko kukaan edes yrittänyt arvioida Nesteen pidemmän aikavälin potentiaalia ja tuotto-odotusta nykyisellä kurssilla tarkemmin esimerkiksi vuodelle 2025, kun uusiutuvien tuotantokapasiteetti on mahdollisesti investointien onnistuessa tuplaantunut? Vai onko tässä nyt aivan liikaa muuttujia ja epävarmuutta ettei tarkempia laskelmia tai skenaarioita voi luotettavasti tehdä? Kilpailutilanne varmasti kiristyy, raaka-aineiden saatavuus heikkenee ja hinta kasvaa, kilpailevat teknologiat kehittyy yms…

Tilannehan sinällään vaikuttaa ilman laskemistakin hyvälle, jos uskoo Nesteen uusiutuvien tuotteiden pitävän asemansa markkinoilla tulevaisuudessakin. Markkina kasvaa Nesteen arvion mukaan noin 15% vuodessa seuraavat 10 vuotta ja kapasiteettia ollaan lisäämässä rajusti sekä raaka-aineiden saatavuutta sekä verkostoa parannetaan kokoajan.

Neste on saanut päätökseen Suomen jalostamotoimintoja koskevat yhteistoimintaneuvottelut – jalostustoiminta Naantalissa lakkaa ja toimintaa kehitetään Porvoossa

Neste sijoittaa polttoaineen varastointiyritykseen AFS:ään mahdollistaakseen uusiutuvan lentopolttoaineen toimitukset Schipholin lentokentällä Amsterdamissa

Quebecin hallinto tukee BioÉnergie La Tuquen, Nesteen ja Atikamekw-heimoneuvoston yhteistä biopolttoainehanketta

59€ rikki, ja minä hölmö menin myymään jo 53 kohdalla alastulon pelossa. Onko @Petri_Gostowski inderesin tavoitehinta päivittämisen arvoinen vai onko energiakupla jäänyt päälle?

Suunnitelmissani olisi kyllä ostaa keväällä holdauspositio takas salkkuun mutta tulisipa osake ostohintoihin ensin.

Noo joku taisi myydä kuitenkin reilulla 22 eurolla melkein 13 milj. osaketta. Sillä voi aina lohduttautua.

En voi kommentoida suoraan, mutta onhan jokaisen yhtiön kohdalla pohdinta, että onko tavoitehinta ja näkemys päivittämisen arvoinen käynnissä melkeenpä koko ajan. Ei nyt toki silloin, jos aamulla on julkaissut päivityksen, mutta varmaan ymmärrät mitä tarkoitan ![]()

Katoin tuossa nopeasti, että viimeisimmän konsensus ennusteen (19.10.) ja helmikuun (14.2.) vastaavan välissä Nesteen vuoden 2022 konsernitason liikevoitto ennuste on noussut noin 20 %. Osake on nyt YTD noussut 90 %. Siten huomattavasti suurempi osa noususta on perustunut arvotuskertoimien nousulle, kun Neste on nyt noussut tonne Koneen ja Elisan “kategoriaan”. Kuten oon raporteissa kirjoittanut, on kuluvana vuonna markkinan pidemmän aikavälin kasvunäkymä kehittynyt Nesteen kannalta suotuisasti ja Neste on raportti toisensa jälkeen osoittanut yhtiön laadun. Tämä ja korkomarkkinoiden näkymien pohjiin painuminen on varmasti osaltaan vaikuttanut tuohon arvostuskertoimien nousuun.

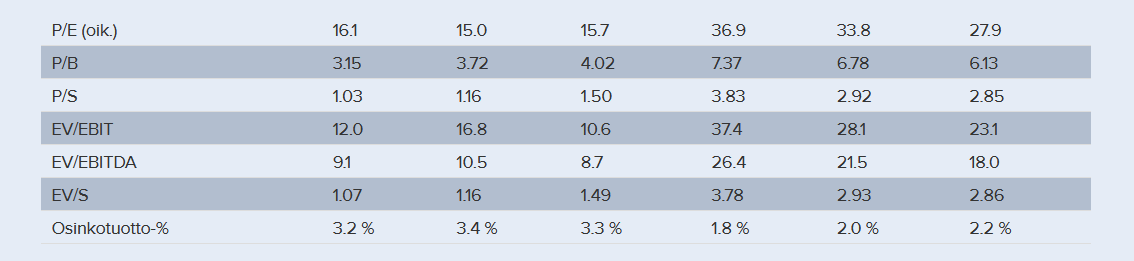

Olennainen kysyms on sitten, että mikä on se perusteltu arvostustaso ja kuinka korkealle arvostuskertoimet voivat venyä. Tämä on se hankala kohta, kun tähän ei ole “oikeaa” vastausta ja se riippuu siitä miten alas tuottovaatimuksen painaa ![]() Tässä alla vielä kuvakaappaus yhtiösivulla näkyvistä arvostuskertoimista

Tässä alla vielä kuvakaappaus yhtiösivulla näkyvistä arvostuskertoimista ![]()

https://channel.royalcast.com/hegnarmedia/?fbclid=IwAR3wT2LqGc_DKkOL52xhBX2S7vWO6y3IrD_amWYeKsHXIKRUiGrn4ToEy9g#!/hegnarmedia/20201202_2

Sunfire äänessä n. 37minuutin kohdalta eteenpäin.

Neste mainittu New York Timesin artikkelissa uusiutuvasta dieselistä.

Exxon on “The Smartest Guys in the Room!”. Tuskin tulee onnistumaan, sekä Exxon taitaa olla jo panostanut merkittävästi uusiutuvaan Dieseliin, siis edullisesti valmistettavaan uusiutuvaan dieseliinn. Sekä vetyyn. Aktivistirahasto voi siis hävitä, mutta markkinoida temppunsa “voittona”.

Kun, New York:in poliitikot yrittävät olla nokkelia.

Kilpailu innovatiivisesta “Bioeconomy” CEO:sta käynnissä. Nesteen Peter Vanacker mukana kisassa.

Toivottavasti pärjää, Neste saisi lisää kansainvälistä näkyvyyttä tämän voiton avulla?

Onko Neste jo turhan kallis?

P/E ja EPS luvut yms. alkaa olla jo kovia. Vieläkö on nousupotentiaalia?

Muistelen (täällä tai KL) että BoA antoi 60€ tavoitehinnan ja ainakin sen mukaan olen itse vieterini vetänyt. Tuosta aikaa jo kuukausia ts. ennen tätä viimeisintä nousurallia. Olisiko jollakin ketjun guruista linkki tallessa?

Edit: korjattu target 60€ kuten seuraavassa postissa kerrotaan - kiitos!

2.9. löytyi Googlella tämmöinen aika mitätön: Neste upgraded to Buy from Neutral at BofA NTOIY - The Fly