Bugaboo, DSM Engineering Materials, Fibrant ja Neste ovat tänään julkistaneet arvoketjujensa yhteistyön tuloksena lanseerattavan uuden biopohjaisista materiaaleista valmistettavien Bugaboo-lastenrattaiden valikoiman. Valtaosa lastenrattaiden muoviosista valmistetaan DSM Engineering Materialsin 100-prosenttisesti biopohjaisesta Akulon® B-MB polyamidi 6:sta (PA6), joka puolestaan on valmistettu Fibrantin ja Nesteen biopohjaisista raaka-aineista. DSM Engineering Materials käyttää massatasemenetelmää jäte- ja tähderaaka-aineissa, mikä mahdollistaa PA6-materiaalille noin 75 prosenttia pienemmän hiilijalanjäljen verrattuna tavanomaiseen PA6-materiaaliin. Tämä laskee lastenrattaiden koko hiilijalanjälkeä jopa 24 prosentilla.

Tässä on tuore Petrin tekemä Nesteen yhtiöraportti.

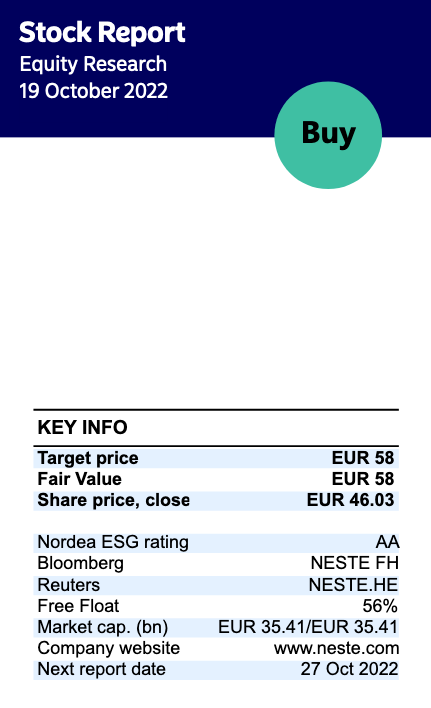

Neste julkistaa Q3-raporttinsa tulevana torstaina noin klo 09.00. Olemme kohottaneet lyhyen tähtäimen ennusteitamme ylöspäin Öljytuotteiden vahvaa marginaalinäkymää heijastellen ja odotamme Q3:lta jälleen erinomaista tulosta. Tulosraportin yhteydessä huomiomme kohteena ovat lyhyen tähtäimen näkymien lisäksi mahdolliset kommentit Yhdysvaltojen yhteisyrityksen tuotannon ylösajosta sekä Singaporen laajennuksen viimeistelytöiden etenemisestä.

Neste toimittaa Air France-KLM Groupille yli 1 000 000 tonnia (noin 1,26 miljardia litraa) Neste MY Uusiutuva Lentopolttoaine™ -tuotetta kahdeksan vuoden aikana vuodesta 2023 alkaen.

Sopimus on yksi ilmailualan suurimmista uusiutuvaa lentopolttoainetta koskevista sopimuksista, ja se tukee Air France-KLM Groupin sitoutumista vastuullisempaan ilmailuun.

Neste MY Uusiutuva Lentopolttoaine™ voi elinkaarensa aikana vähentää kasvihuonekaasupäästöjä jopa 80 %* fossiilisen polttoaineen käyttöön verrattuna.

Samaa tässä ihmetellyt. Öljyä jalostava yhtiö ylittää odotukset kirkkaasti päätehtävällään öljynjalostamisella. Mutta kun bio-puoli jää yhden napsun odotuksista edelliseen kvarttaaliin nähden (mm. valtioneuvoston laskettua jakeluvelvoitetta loppuvuodeksi hinnannousun hillitsemiseksi bensapumpulla) niin rankaistaan tällä tavalla.

Suurin osa Nesteen arvosta tulee uusiutuvista. Jos uusiutuvat ei kulje, niin arvostus tulee alas. Nesteen kertoimet perinteiseksi öljyjalostajaksi olisi aika korkeat.

Tosin tuskin isossa kuvassa Nesteen uusiutuvien tarinassa on tapahtunut isoa muutosta.

Tässä olisi vielä Petrin tekemä tuore yhtiöraportti.

Nesteen eilen raportoima Q3-tulos ylitti odotukset tuntuvasti. Tulosylitys oli seurausta Öljytuotteiden selvästi odotuksia korkeammasta tulostasosta, kun taas Uusiutuvien tuotteiden tulos jäi odotuksista. Tämä arviomme mukaan selittää markkinoiden nuivaa suhtautumista raporttiin. Teimme raportin jälkeen jo tulosennakoissa kohonneisiin ennusteisiin vain hyvin lieviä muutoksia.

Alla olevalla videolla OP:n Parkkinen kertoo Nesteen menosta.

Nesteen Q3-tulos uusiutuvissa tuotteissa jäi ennustettua alhaisemmaksi, mutta pidemmän aikavälin peruste sijoittaa Nesteeseen ei ole mielestämme muuttunut. Seniorianalyytikko Henri Parkkinen avaa Nesteen aamuista Q3-tulosta videolla.

Jalostamoksi Neste on hirveä hintainen. EV/EBIT 11. Nesteen jenkkipartenerilla Marathon Petroleum MPC EV/EBIT on 4. Mutta jos ajattelee että MPC on Jenkkilän Neste niin MPC maistuisi. Hiukan nihkeä spotti vaan lisätä kun MPC tekee ATHta, koska diesel pula.

Edit: Tai siis jos ajattelee että MPCtä tulee Jenkkilän Neste. Pitkään salkkuun @Almighty_Jerkules

Nesteen osinkopolitiikka on ollut jakaa vähintään 50% vertailukelpoisesta tuloksesta. Tänä vuonna vertailukelpoinen tulos on varmaan jotain 2,85 -3e osake eli samalla osinkopoliitikalla voisi odottaa jotain 1,5e osinkoa. Ihan mukava nousu 0,82 eurosta. Eihän se iso osinko% ole mutta eiköhän osinkokin vielä tuosta nouse kun saadaan lisää kapasiteettia.

Tämä! Näistä yhtiöistä mielestäni vain 2 sopii osinkosalkkuun, ne jotka maksaa 4 x vuodessa. Toki huom. Brittiläisen tuore lupaus 15% osingon korotuksesta. Osinkoa on helpompaa korottaa 15% kun omien osakkeiden ostot 10% osakemäärästä vuoden aikana. Valtonyhtiöltä lienee turhaa odottaa verotehokkaampaa osingon jakoa.

Näinpä. Brittiyhtiöllä myös strategia vihreään siirtymään. En ole Nestettä verrannut sen suhteen. Ainoastaan tunnusluvuilla mitannut. Mutta molemmat julkaisi tulokset juuri ja kurssireaktiot tuloksien mukaiset.