Tulee mieleen, että tietysti hyvä kun ilman öljyä voidaan toimia, mutta jos tuotteet edelleen päätyvät muovina meriin tai avotulella poltettaviksi niin vielä on vihreyden eteen aika paljon tehtävää.

5 tykkäystä

Kölnin-Bonnin lentoasema on siirtynyt käyttämään Neste MY Uusiutuva Diesel™ -polttoainetta dieselkäyttöisten maa-ajoneuvojen polttoaineena. Nesteen uusiutuva diesel valmistetaan kokonaan uusiutuvista raaka-aineista, ja lentoasemalla sitä käytetään polttoaineena etenkin suurissa ja raskaissa ajoneuvoissa, kuten lentoaseman paloautoissa, joita ei ole helppoa sähköistää. Käyttämällä Neste MY Uusiutuvaa Dieseliä lentoasema voi vähentää kasvihuonekaasupäästöjä lähes 3 000 CO2-ekvivalenttitonnia vuodessa fossiilisen dieselin käyttöön verrattuna. Neste MY Uusiutuvan Dieselin käytön avulla kasvihuonekaasupäästöjä voidaan vähentää jopa 75-95 %* polttoaineen koko elinkaaren aikana fossiilisen dieselin käyttöön verrattuna.

68 tykkäystä

Neste on mukana Pörssisijoittajan viikossa perjantaina 15.9. klo 16.10 alkaen. Äänessä sijoittajasuhdejohtaja Anssi Tammilehto. ![]()

17 tykkäystä

Neste tosiaan esiintymässä ja myös haastattelussa Pörssisijoittajan viikossa perjantaina. Jos täällä on mielessä kysymyksiä, jotka ehdottomasti olisi syytä Nesteelle esittää, niin ehdottaa saa! Ja lähettäkää kysymyksiä yhtiöille myös lähetyksen aikana, kysymme niitä parhaamme mukaan.

24 tykkäystä

Neste päivittää kolmannen vuosineljänneksen 2023 ennusteensa Öljytuotteiden osalta sekä Singaporen uuden jalostamon käynnistymisen osalta.

Öljytuotteiden kolmannen vuosineljänneksen marginaalinäkymät parantuneet.

Epävakaasta öljymarkkinasta huolimatta Luoteis-Euroopan diesel- ja bensiinimarginaalit ovat nousseet kolmannella vuosineljänneksellä korkealle tasolle, mikä parantaa myös Nesteen Öljytuotteiden kokonaisjalostusmarginaalin ennustetta kolmannella vuosineljänneksellä.

Uusi päivitetty ennuste: Nesteen Öljytuotteiden kokonaisjalostusmarginaalin kolmannella vuosineljänneksellä odotetaan olevan merkittävästi korkeampi kuin vuoden 2023 toisella vuosineljänneksellä (16.7 USD/bbl).

Siellä eilen vähän jo ennakoitiin tämän päivän uutisia ![]()

Toisaalta myös Singapore viivästyy lisää: Singaporen jalostamon laajennuksen elokuisen dieselin ja vastuullisen lentopolttoaineen (SAF) tuotannon uudelleen käynnistymisen ylösajo on hidastunut äskettäisen laitteiden lisätarkastus- ja korjaustyöseisokin vuoksi.

Meneillään olevien lisätarkastus- ja korjaustöiden myyntivolyymivaikutuksen arvioidaan olevan noin 100 000 tonnia vuoden 2023 toisella puoliskolla vaikuttaen pääasiassa neljännen vuosineljänneksen myyntiin.

31 tykkäystä

“Neste Oyj, Pörssitiedote / sisäpiiritieto, 12.9.2023 klo 9.45” ![]()

![]()

![]()

![]()

8 tykkäystä

Joo, mikähän on näiden positiivisen ja negatiivisen uutisen yhteisvaikutus?

Eiköhän nää ole jo eilen käsitelty vähän paremmin tietoa saavien markkinatoimijoiden kesken.

25 tykkäystä

Mielenkiinnosta laskin, että vuodesta 2005 eteenpäin Nesteen osake on noussut enemmän kuin 6,7% tai laskenut enemmän kuin 6,7% noin 1,7% pörssipäivistä. Hyvin karkeasti laskettuna siis. En tiedä kuinka monta näistä on sattunut päiville, joilla ei ole ollut mitään uutisia tai yhtiötapahtumia.

Eli aikamoinen sattuma tuo eilinen nousu ![]()

20 tykkäystä

Tästä aiheestahan on oikein tutkimusta tehtynä, että markkinoilla osa tietää joskus jotain ennen muita :(. Itse omistan nestettä, mutta ihmettelen miten pomppu saatiin eilen, jos tiedote tuli tänään.

8 tykkäystä

Raakaoljyn tuotantoa leikattiin rajusti eilen Venäjän ja Saudi-Arabian toimesta. Oisko tässä ollut yhteys?

Yleensä kun Neste kertoo positiivisia uutisia, kurssi laskee, kuten myös tänään lasketellaan. Ennen Q1/2/3/4 kohti se nousee jälleen mutta tuloksen jälkeen taas lasketellaan pitkään. Nordealla analyytikoilla esim tavoitehinta taitaa olla 58€ ja ollaan kaukana tuosta.

3 tykkäystä

Lainasin naapuripalstalta:Jos Neste ei olis uutisoinut kumpaakaan posaria eikä Singaporea oltais pikku plussalla.Danske pankkihan uutisoi eilen ihan tarpeeksi Dieselin hinnan noususta ja jakeluvelvoitteen nostoista euroopassa.Se mielestäni oli nousun syy eilen.Nesteen vain piti tiedottaa tänään sekavia ja sai laskun aikaiseksi.Singaporen jalastomolla on koko ajan ollut ongelmia eikä se olo tiedottamisen arvoista.Tällähetkellä tosi pienillä kaupoilla pystyy heiluttelemaan kurssia lähes prosentin kumpaankin suuntaan.

1 tykkäys

Useammassa paikassa on nostettu esiin eilinen kurssireaktio ja tämän päivän tiedote. Mun mielestä näiden kahden asian linkitykseltä putoaa vähän pohja, koska en näe tuota tämän päivän tiedotetta varsinaisesti nettona positiivisena. Tarkemmin tuossa meidän tuoreessa kommentissa, joka löytyy palvelusta.

Eilisenä mahdollisena konkreettisena kurssiajurina oli Dansken osta-suositus. En kyllä tiedä mitä raportti sisälsi tai oliko siinä muutoksia tavoitehinnassa tai suosituksessa suhteessa aiempaan. Samaan aikaan eilen oli tapetilla joitakin Uusiutuvien tuotteiden markkinanäkymien osalta positiivisia seikkoja, kuten mahdolliset sekoitevelvoitteiden nostot Euroopassa. Myös RED III direktiivin äänestys on ajankohtainen EU:ssa ja sen osalta on odotuksia, että päästövähennystavoitteet olisi entistäkin kunniahimoisempia, mikä olisi myös positiivista Uusiutuville.

Onkin helpompi löytää konkreettisia mahdollisia kurssiajureita, enkä lähtisi rakentamaan tarinaa siitä, että tämän päivän tiedote olisi vuotanut. Etenkin kun Öljytuotteiden tuotemarginaalit ovat nähtävissä myös Nesteen sivulla, eikä niiden vahvuus ollut varsinaisesti uutinen. Lisäksi, jos Öljytuotteiden näkymien nosto olisi “vuotanut” niin puolet uutisista olisi sitten jäänyt kuitenkin matkalle. Sanoisinkin klassisesti, että jäitä hattuun.

36 tykkäystä

Tulkitsenko oikein, että tuo 100 000 tonnin myyntivolyymivaikutus on 10% Singaporen vuotuisesta SAF-kapasiteetista? Eli toisin sanoen merkittävä lovi.

5 tykkäystä

Apalttiarallaa joo kyllä, mutta tuota SAF-kapasiteettia ei konkreettisesti ole tässä kohtaa. Tämä siksi, että se uusi linja on vasta ylösajovaiheessa ja siksi ois mielestäni väärin sanoa, että sen kapasiteetti on se 1 miljoonaa tonnia nyt. Oletettavasti kuitenkin ensi vuoden alusta lähtien, kun oletetaan, että ylösajo toteutuu aiemmin kerrotussa aikataulussa eli vuoden loppuun mennessä.

17 tykkäystä

Aivan. Kiitos vastauksesta ![]()

3 tykkäystä

Laitan tämän Petrin kommentinkin tänne. ![]()

Päivitetyissä näkymissä Öljytuotteiden kokonaisjalostusmarginaalin odotetaan olevan merkittävästi aiempia odotuksia korkeampi. Samaan aikaan Singaporen uuden linjan ylösajossa on tullut lievää takapakkia, mikä pienentää sen myyntimääriä pääasiassa Q4:llä. Kokonaisuutena arvioimme segmenttien eri suuntaisten ennustemuutoksien pitkälti kumoavan toisensa vuositason ennusteissamme, joiden muutospaine jää siten maltilliseksi.

12 tykkäystä

Tässä olisi Sijoittaja.fi:n analyysi Nesteestä. ![]()

Autokannan sähköistyminen ei ole vielä lähivuosina Nesteen liiketoiminnan ongelma, sillä iso osa dieselin kulutuksesta on raskaassa liikenteessä (tavarakuljetukset ja bussit). Lisäksi Nesteen uusiutuvan lentopolttoaineen pidemmän tähtäimen näkymät ovat hyvät, sillä lentokoneiden sähköistyminen kestää vielä kauemmin kuin autokannan. Toisaalta sijoittajien muistissa on vielä Nesteen johdon kommentit yhtiön pääomamarkkinapäiviltä, joissa Neste arvioi uusiutuvien dieselin ja lentopolttoaineen tuotantokapasiteetin ylittävän kysynnän vuoteen 2027 saakka.

11 tykkäystä

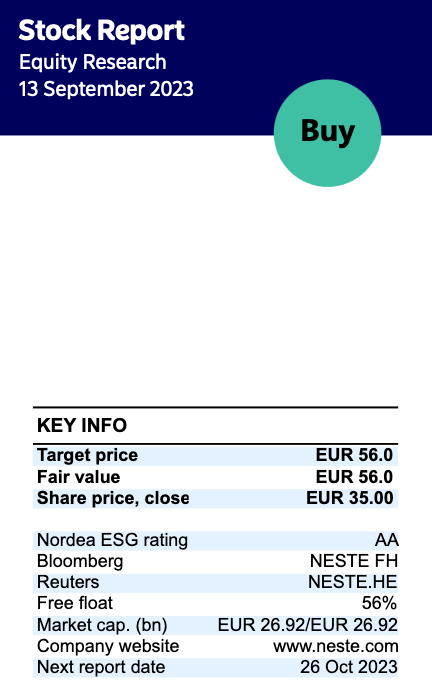

Nordea julkaisi päivitetyn Neste-analyysinsä. Suositus (OSTA) ja tavoitehinta (56,00 €) pysyvät ennallaan.

25 tykkäystä

Toisin kuin Petri kirjoitat eikö ole juurikin loogista että puolet tiedotteesta on pimennossa ja se ei mitenkään pudota pohjaa linkitykseltä.

Eli käytännössä jos haluaa spekuloida sillä että tieto Nesteen tulevasta profit warningista vuotaa niin eihän se mitenkään virallisena tai täydellisena se tieto koulukaverilta toiselle kulje.

Näin olleen kurssireaktiokin olisi suunnilleen looginen → huhu nostaa kurssia joka sitten lässähti kun profarissa oli muutakin (negatiivista) infoa mukana.

Oli niin tai näin niin isossa kuvassa tämä on kuitenkin sivuseikka ja jäänee tämän viikon kuriositeetiksi.

5 tykkäystä