Seurannassa.

4 tykkäystä

Careers. Nikola etsii työntekijöitä. Oiskohan hyvä ura😎

2 tykkäystä

Siirretty Energiaketjusta, muokkailtu ja lisätty vähän loppuun tekstiä:

Nikola ja VectoIQ fuusiosta…

Tässä pohjatietoja kirjoitteluuni: Linkki uutiseen

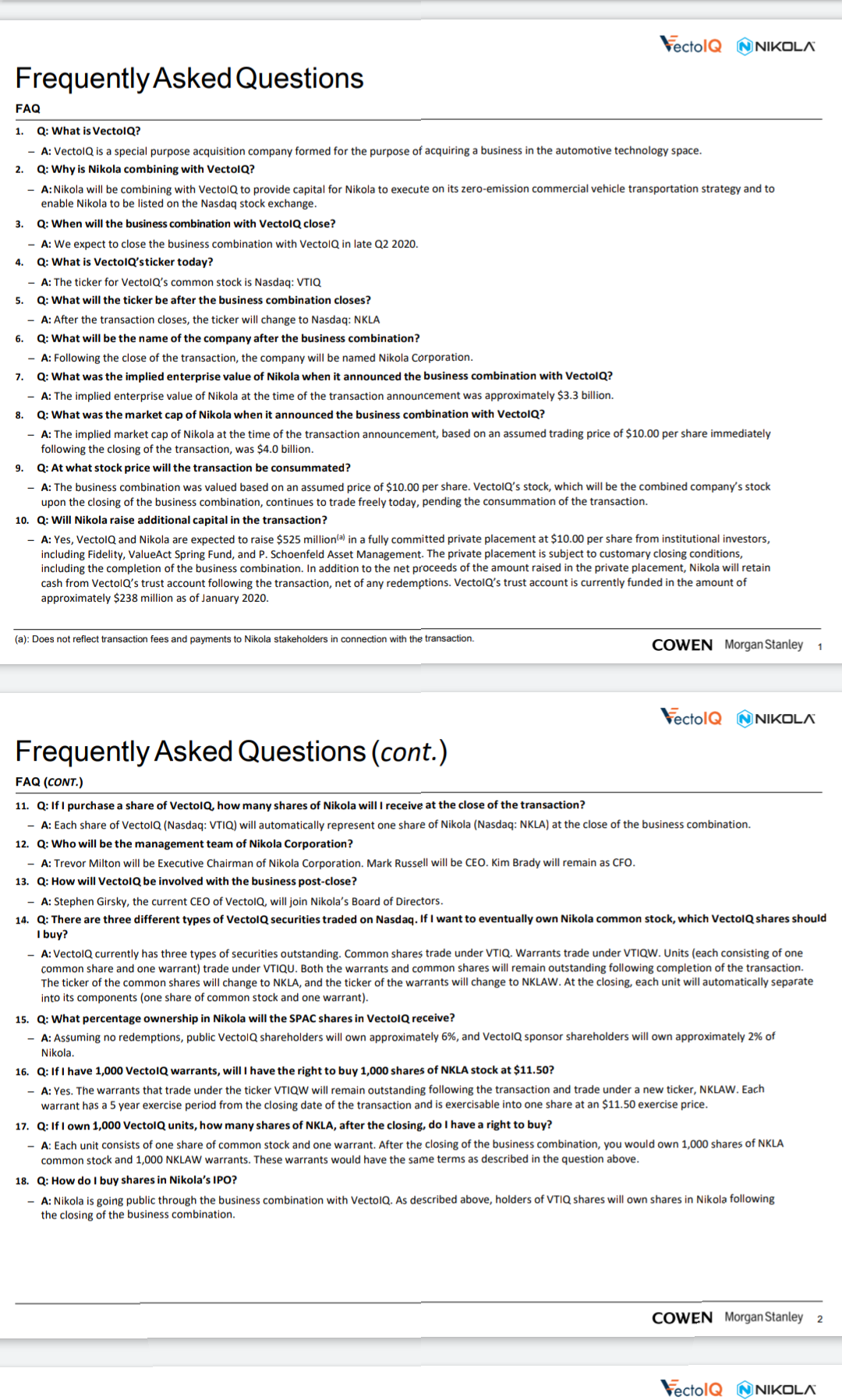

Existing VectoIQ shareholders will hold around 7% of the merged company. Nikola equity holders will have close to 80%. Fidelity, ValueAct Spring Fund and P. Schoenfeld Asset Management will hold the remaining 13%. They will invest $525 million for common stock at $10 per share.

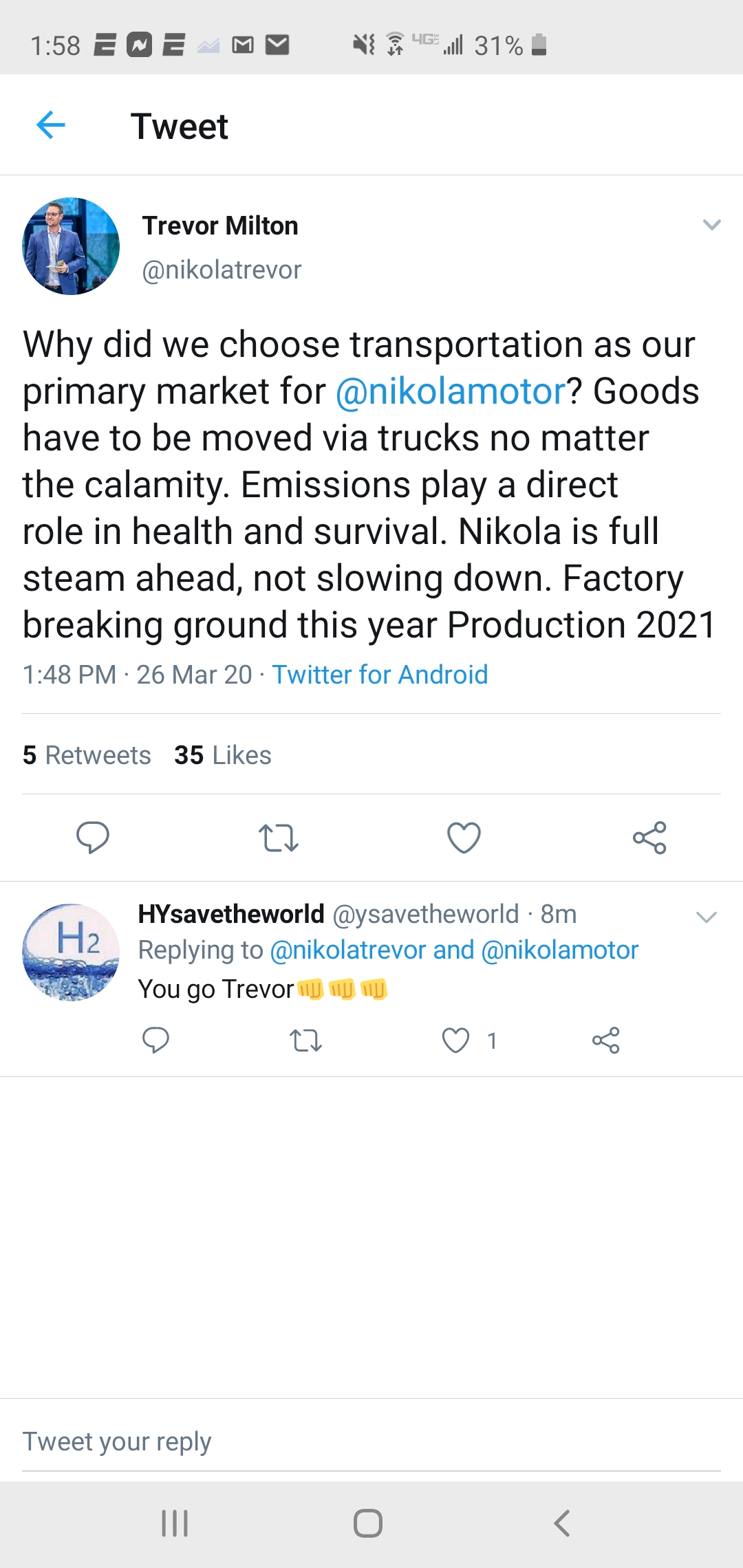

Ja vielä Nikolan twitteristä

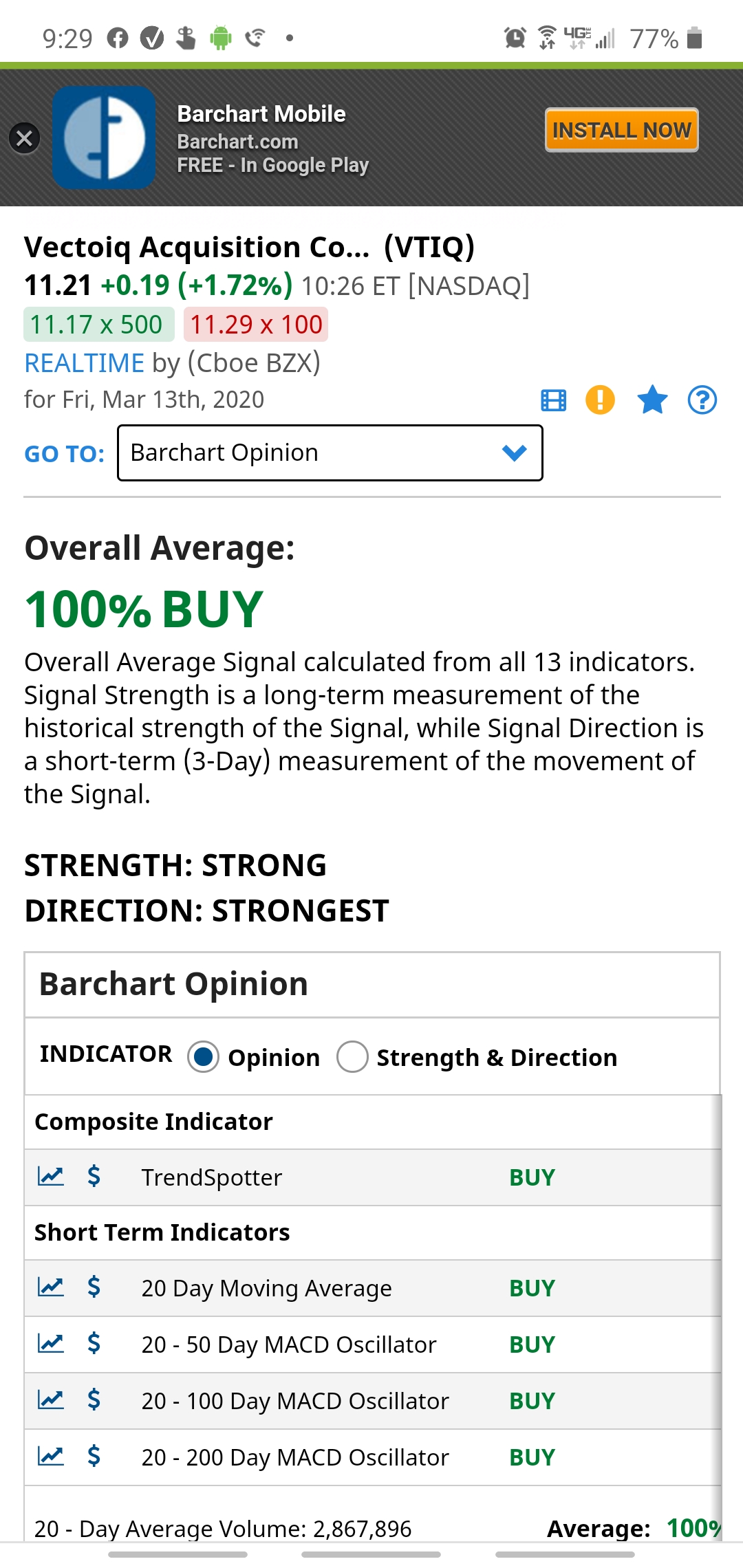

Energiaketjuun sainkin jo vastauksen kun ennen muokkausta ihmettelin miten käy hankittujen VTIQ osakkeiden. Ne oletettavasti siis muuttuu suoraan NKLA osakkeiksi. Eipää siinä mitään mutta tuo arvostustaso ihmetyttää.

VTIQ osakemäärää 29.64 M ja osuus NKLA:sta 7% joka mainittu uutisessa. Kassassa $237 miljoonaa ja mainitusta 3.3 mrd arvostuksesta se onkin n. 7%, joten osuus tulee siitä.

Nykyinen VTIQ market cap $11.05*29.64M=327.5 M, joka on aika hurja. 327.5/237=1.38 eli jo 38% yliarvostettu verraten tuohon 3.3 mrd lähtöarvioon. “Oikea” hinta olisi $8 mutta tätä en ihmettele, sillä nouseehan hinta hypen mukana. Nyt siis tuolla 11 dollarilla yhtiö arvostetaan 4.679 miljardiin.

Mutta sitten:

Tuo toinen isoista osuuden haltijoista laittaa rahaa $525 miljoonaa @10 /osake, ja saa 13 % osuuden. Tällä arvostuksella NKLA 100% olisi kuitenkin 4 miljardia, eli huomattavasti 3.3 miljardin yli. Tätä en ymmärrä. Onko tämä 13 % haltija senverta ulkopuolinen taho, että on joutunut “kolmantena” pyöränä maksamaan jo preemiota? Luulisi noin ison rahoittajan saavan tuolla 3.3 miljardin arvostuksella…?

En ole paras numeroiden kanssa, joten toivottavasti en ole vain tehnyt typerää laskuvirhettä ![]()

E: muutettu arvostustaso 4 → 4.679 mrd

1 tykkäys

En itse vielä noita numeroita osaa pyöritellä. Joten en voi niiden perusteella vastata sinulle paremmin. Lainaa yhtä tuolta sivuilta “Lisäksi Nikola Motorsilla ja sen kumppaneilla (Nel, Bosch ja muilla tulevilla) on erinomainen perusta tulla 100 miljardin dollarin yritykseksi” yrityksen arvostuksen veikkaillaan nousevan kovasti. Vähän kuin TSLA: lla.

3 tykkäystä

Jos haluaa aikuisten oikeasti syvällisesti tutustua firmojen yhdistymiseen. Ei kovin kevyttä lukemista.

Kevyempää lukemista maaliskuun alkupuolelta. Hyvä pätkä jolla nopeasti sisäistää mitä Nikola tekee ja mahdollisen potentiaalin

http://noxwealth.com/five-reasons-why-i-invested-in-nikola-corporation/

E: Tuplalinkki poistettu

3 tykkäystä

Oli jo tuossa ylempänä ketjussa, mutta kertaus on opintojen äiti👍 ja todella hienoa että keräät tietoa tänne @terva_xyz.

2 tykkäystä

Ok, pahoittelen. Olen toki lukenut ketjun läpi mutta kaikkia ei voi näemmä muistaa ![]() Tarkoitus ei ole spämmätä kahteen kertaan. Muutenkin yleensä vältän vanhojen uutisten laitamista mutta tästä kun on niin vähän vielä postauksia, niin varmaan hyvä laittaa jos on kiinnostavaa tietoa.

Tarkoitus ei ole spämmätä kahteen kertaan. Muutenkin yleensä vältän vanhojen uutisten laitamista mutta tästä kun on niin vähän vielä postauksia, niin varmaan hyvä laittaa jos on kiinnostavaa tietoa.

Editoin tuplan pois silti ![]() . Hyvä kun sanoit.

. Hyvä kun sanoit.

Jos btw jotain ulkomaisia keskustelupalstoja löytyy jossa aktiivisesti keskustellaan tästä, niin kiinnostaisi sellaiset linkit. Niitä ei vaan oikein tahdo vielä löytyä

1 tykkäys

Kaikki kiinnostava tänne vaan ![]()

![]() Ei kovin paljon vielä löydy noita kanavia. Itsellä face/insta mistä tulee uudet julkaisut. Jonkin verran stoctwits VTIQ ketjussa juttelua. Aika pientä vielä.

Ei kovin paljon vielä löydy noita kanavia. Itsellä face/insta mistä tulee uudet julkaisut. Jonkin verran stoctwits VTIQ ketjussa juttelua. Aika pientä vielä.

1 tykkäys

Nikolan osalta itseäni mietityttää eniten aikataulu. He aikovat aloittaa vetyrekkojen tuotannon vasta vuonna 2023! Jos tehdään vertailu raskaiden vetyrekkojen osalta, niin Toyota (Kenworth) on aloittanut jo tuotannon ja Daimler aikoo aloittaa tuotannon tämän vuoden loppuun mennessä. Lisäksi Hyundai suunnittelee aloittavansa tuotannon vuonna 2023 eli samoihin aikoihin Nikolan kanssa.

Nikolan konsepti on tietysti hieman erilainen ja siinä liisataan rekka siten, että vety kuuluu hintaan. Sanoisin, että Nikola on kiinnostava lyhyellä tähtäimellä (alle 3 vuotta) ja pidemmän tähtäimen voittajia ovat Toyota ja Daimler. Ostin aikaisemmin jo pienen erän Nikolaa, koska sillä on kuitenkin todennäköisesti lyhyellä tähtäimellä paras nousupotentiaali.

4 tykkäystä

Aikataulut lienee sidottu jo tehtyihin diileihin eri toimijoiden kanssa ts. lähtevät täysillä mukaan vasta kun vetyverkkoa on saatu rakennettua jotta rekat voivat painaa yötä päivää vedyllä.

Mistä tämä tieto on peräisin? En ole löytänyt muuta tietoa kun että H2 aikana pitäis yhdistyminen ja NKLA kaupankäynti alkaa?

1 tykkäys

En valitettavasti muista enään mistä sen luin. Voi olla että sekin oli vain oletus. Tai että 16 päivän jälkeen huhti lopussa / toukokuun alussa.

1 tykkäys

Press Release: Awarded grant to develop a novel electrolyser stack to enable lower cost hydrogen generation - NEL ASA. Oslo, 31. maaliskuuta 2020). Nelon ASA: n kokonaan omistama tytäryhtiö Proton Energy Systems, Inc. (dba “Nel Hydrogen US”) on saanut 1,85 miljoonan dollarin apurahan energiaministeriöltä. (DOE) uuden elektrolysaattoripino-lähestymistavan kehittämiseksi korkeamman hyötysuhteen ja edullisten vedyntuotantojen mahdollistamiseksi.. Yhteistyökumppani NKLalle. Joten hyvä uutinen.

6 tykkäystä

Redirecting... "Nikola on ylpeä

Saadessaan olla osa edistyksellistä organisaatiota, joka kannattaa kestävyyttä ja puhtaita aloitteita Arizonan osavaltiossa.