Tuossa tuli bongattua, että naapurissa on listautumassa venefirma Nimbus, joka näyttää omistavan myös kotimaiset Bella ja Flipper -merkit. Nordnetissa saisi merkattuakin, itse en tiedä veneilyista mitään, mutta voisko olla kasvava bisnes ![]() Pääomasijoittajan osakemyynti plus uusia osakkeita tarjolla, jos nyt oikein ymmärsin noin pyöreästi 100 M€ valuaatiolla.

Pääomasijoittajan osakemyynti plus uusia osakkeita tarjolla, jos nyt oikein ymmärsin noin pyöreästi 100 M€ valuaatiolla.

7 tykkäystä

Alla oleva ei sisällä mitään kauhean syvällistä analyysia, enkä ole vilkaissut papereita juuri ollenkaan.

Brändit on kyllä Nimbuksella ihan kunnossa, kyllä noita pohjoismaissa paljon on ja laatupelejä kaikki. Suomessa toki Bustereita ja Yamarineja satamat täynnä, mutta nuo Nimbuksen alaiset brändit taitavat pääasiassa myydä hieman (paljon) isompia kuin noita ~5m veneitä, mikä on varmaan perus suomalaiselle moottoriveneilijälle se suosituin ja yleisin koko- ja hintaluokka. (Muiden pohjoismaiden veneilykulttuurista ei ole tietoa, perustuu omiin havaintoihini Lounais-Suomen rannikolla). Bella, Falcon ja Flipper taitavat tarjota vähän pienempääkin kokoluokkaa, mutta onhan tuolla sitten oikein luksusveneitäkin tarjolla.

Koronakesä 2020 oli todennäköisesti venemyyjille hyvä vuosi, vaikka monet messut ja näyttelyt jäivätkin pitämättä. 2021 tuskin tekee kummassakaan suhteessa muutosta ja on selvää, että kuluttajilla on tällaisiin entistä enemmän rahaa ja mielenkiintoa kun matkailu jne. on vähentynyt.

Tässä kuitenkin kannattaa ottaa huomioon muutama juttu. Esimerkiksi uusien autojen kauppa takkuaa, mutta käytettyjen sen sijaan rullaa. Kulutuskäyttäytymisen trendi ja koronarajoitukset ovat kyllä veneilyharrastusta tukemassa, mutta onko uusi kymmenien (tai satojen) tuhansien eurojen uusi vene kuitenkin hieman eri luokan kulutuspäätös kuin Tikkurilan maalit ja Harvian kiukaat, tai edes se ”vähän jo hintaansa laskenut käytetty auto”. Ja kaiken kaikkiaan koko venebisnes, tuotanto, varastointi, kuljetukset, myynti, jne. aika paljon raskaampaa kuin perus vähittäiskauppa. Jokainen voi toki vaikka omalle kohdalleen miettiä, onko uuden veneen tai uuden auton ostaja, vai etsiikö nettiveneestä tai nettiautosta jotain siistiä suht. vähän ajettua.

Ajankohta listautumishankkeelle on toki ihan otollinen. Kiinnostaa kyllä tutustua tähän tarkemminkin.

10 tykkäystä

Tässä omia pohdintoja uudesta annista, eikä seuraavaa tule käsittää sijoitussuosituksena. Toivon, että saataisiin lisää keskustelua annista:

Nimbus Group Ab: (Nimbus Group)

Yleistä:

Viimeksi, kun Ruotsista oli jotakin tarjolla listautumismarkkinalle myös laajemmin suomalaisille, niin ainakin Nordnet ja erityisesti Thunderful meni aika kuumille kiville. Thunderfulin osakkeet arvottiin ja onnekkaat yksityishenkilöannissa saivat kukin vain n. 250 e edestä osakkeita.

Tämä yritys ei ole niin “kuumalla” alalla verrattuna Thunderfuliin, mutta IMO markkina on vielä kuumempi kuin pari kuukautta sitten → aina vain huonompien firmojen annit menevät läpi aina vain vanhoille omistajille paremmilla ehdoilla. (edellinen kommentti ei koske suoraan tätä firmaa vaan anteja ja markkinatunnelmaa yleisesti)

Kävin läpi lähinnä suomenkielistä tiivistelmää annista. Ongelmana on se, ettei ole olemassa englanniksi esitettä, vaan vain ruotsiksi, joten kaikkea en ole käynyt kovin tarkasti läpi ja ajatusvirheitä saattaa esiintyä.

Pähkinänkuoressa firma siis tarjoaa “laajaa valikoimaa laadukkaita vapaa-ajan moottoriveneitä eri tuotemerkkien alla, joista jokaisella on oma selkeä kohderyhmänsä”.

Hienoja moottoriveneitä voi pitää mielestäni jonkinasteisina luksustuotteina, joten minun on vaikea nähdä, että nykyisellä elintason kasvulla Euroopassa tämä ala räjähtäisi koskaan kovin kovaan kasvuun.

Syyt listautua (kopioitu sanasta sanaan):

“Yhtiön hallitus, johto sekä pääomistaja uskovat, että Listautumisanti on looginen ja tärkeä askel Nimbus-konsernin kehityksessä. Listautumisen odotetaan vahvistavan Nimbus-konsernia suhteessa kuluttajiin, jälleenmyyjiin, toimittajiin ja muihin kumppaneihin . Laajemman osakkeenomistajakannan lisäksi yhtiön osakkeiden listaaminen tarjoaa pääsyn ruotsalaisille ja kansainvälisille pääomamarkkinoille. Listautumisannin tarkoituksena on vahvistaa Nimbus-konsernin kasvumahdollisuuksia sekä orgaanisesti että yritysostoin.”

Loppupäätelmäni on se, että listautumisen varat olisivat oletettavasti menossa yritysostoihin. Nimbus on ennenkin tehnyt yrityskauppoja ja esim. 2018 ostanut Bella-veneet. Nimbus Boats SWE acquires Finnish boat manufacturer Bella Veneet OY. Edellisten yritysostojen integraation onnistumisesta minulla ei ole tietoa.

Brändejä:

Ilmeisesti ihan tunnettuja ja vakiintuneita merkkejä.

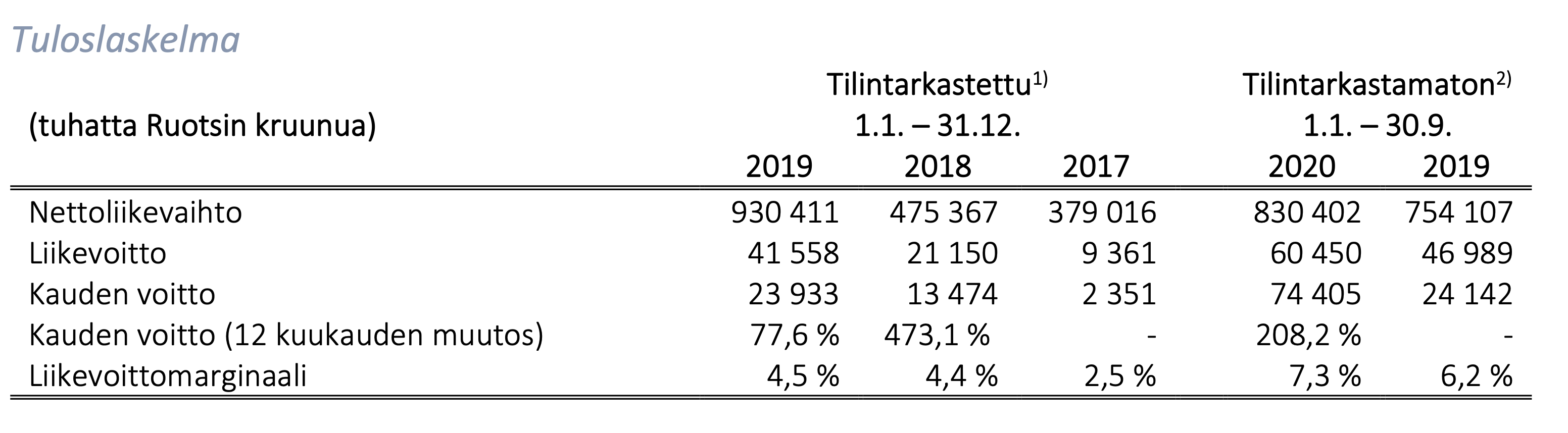

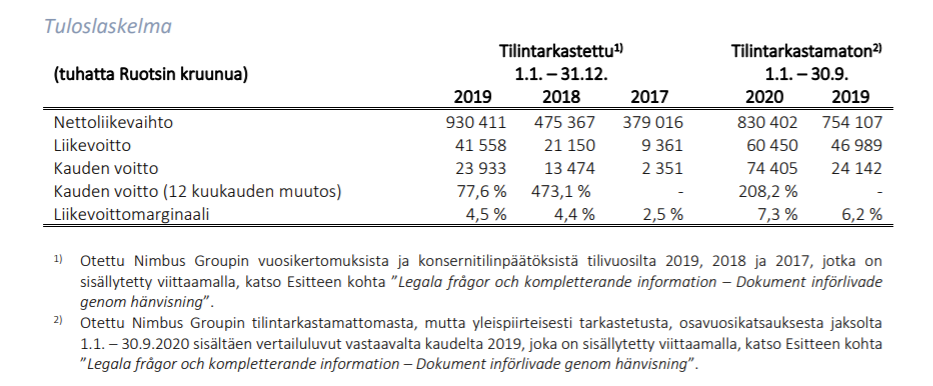

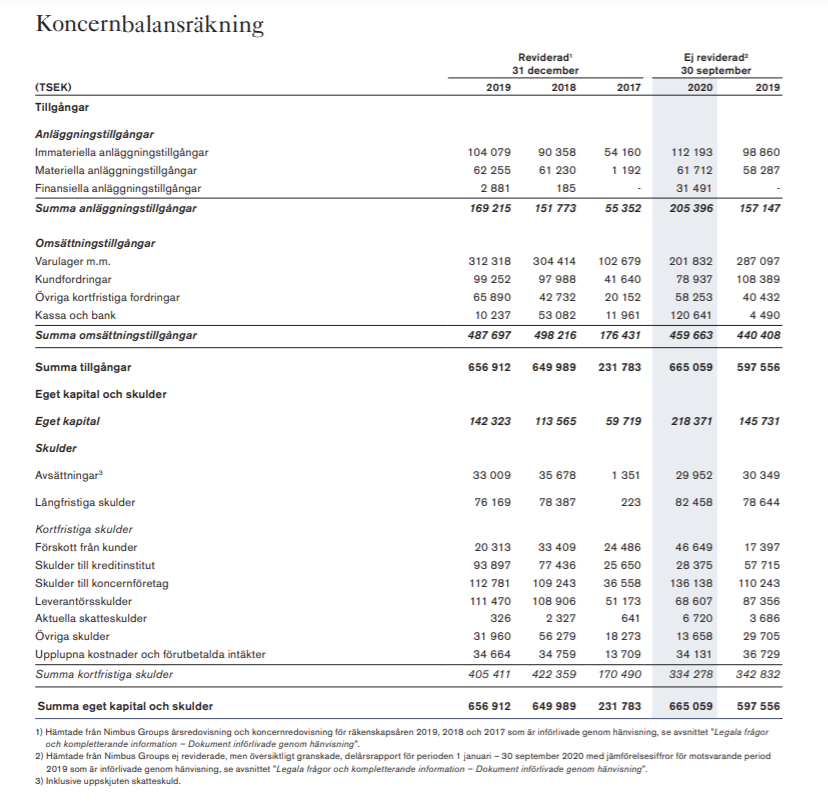

Numerot:

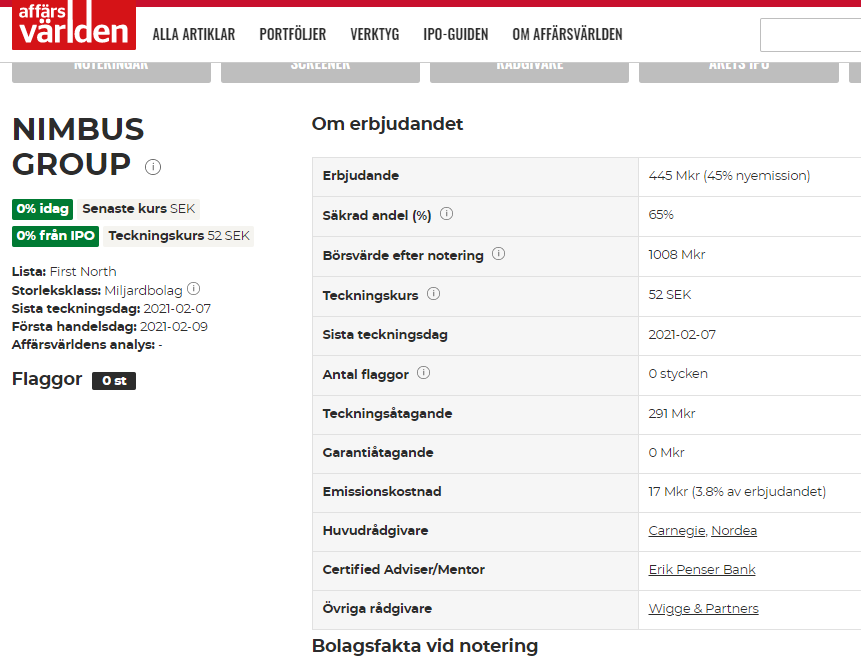

- Pre-money: n. 80 Me ja annista suuruusluokkaa 18 Me lisää.

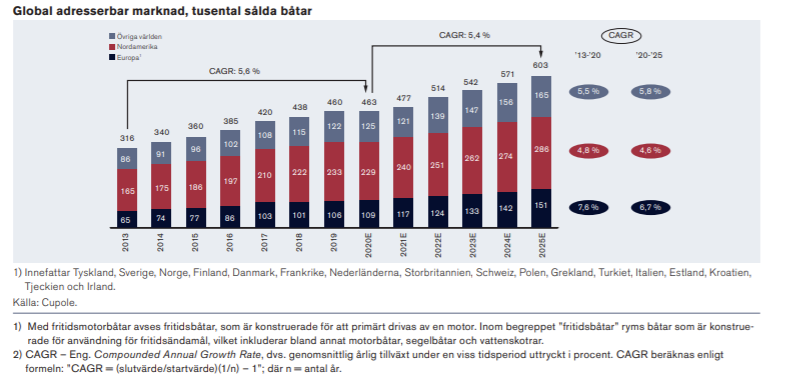

- Globaalit kohdemarkkinat ovat kasvaneet 5,6 prosentin tahtia (CAGR) vuosina 2013–2020E, ja niiden odotetaan kasvavan 5,4 prosentin tahtia (CAGR) vuosina 2020–2025.

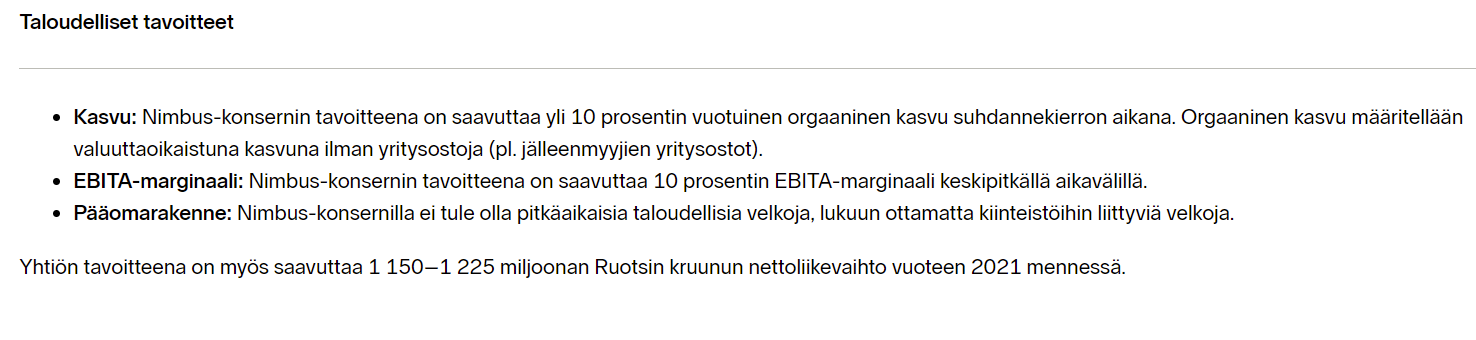

Taloudelliset tavoitteet kasvun osalta paljon suuremmat kuin markkinan kasvu, joten minulle on hieman epäselvää, miten noin paljon markkinaa kovempi orgaaninen kasvu onnistuu. Ei tavoitteisiinsa nähden mitenkään älyttömän halpa, vaikka pääsisi niihin. Nykyisellä markkina-arvolla ja olettaen, että firma pääsisi 2021 tavoitteisiin (en usko, että keskipitkä aikaväli on mitenkään vielä tämä vuosi, mutta kuitenkin), niin arvotus olisi luokkaa P/S - 0,85 ja P/EBITA - 8,5 (post money). Jos 10 % vuosittainen kasvu toteutuu, niin arvostusta ei voi pitää erityisen vaativana ja tästä saa piirrettyä myös omistajien kannalta hienon ja kannattavan kasvutarinan, mutta mielestäni todennäköisin orgaaninen kasvu ei ole 10 %, enkä ainakaan itse laskisi sen varaan. Lisäksi firma on absoluuttiselta kooltaan sen verran pieni, että arvostuksessa tulee käyttää mielestäni normaalia suurempia turvamarginaaleja.

Yleisesti lukujen perusteella vaikuttaisi siltä, että firma on saanut koronasta lisäboostia liiketoimintaan, kun ihmisillä on ollut enemmän vapaa-aikaa. Lisäksi 2018 - 2019 liikevaihto- ja liikevoittohyppäyksessä täytyy näkyä nuo aiemmin mainitut yrityskaupat. Q4 ilmeisesti yleensä liikevoittorivillä tappiolla; ainakin 2019 näin on ollut, koska q1-q3 2019 liikevoitto suurempi kuin koko 2019 vuoden liikevoitto. Jos tuosta ekstrapoloisi 2020 liikevoittoa perustuen 2019 toteutuneeseen, niin se voisi olla 41,56/46,99*60,45 = 53,46 M SEK. Tällöin vuoden 2020 postmoney P/liikevoitto (huom. ei P/E) olisi luokkaa 18x.

Lisäksi on olemassa 2 muuta skenaariota q4:lle 2020, mutta niiden todennäköisyys on mielestäni melko pieni, jos olettaa, että q1 ja varsinkin q4 olisivat hyvin huonoja venemyynnin osalta.

-

q4 liikevoitto olisi 0, jolloin vuoden 2020 postmoney P/liikevoitto olisi luokkaa 16x

-

q4 liikevoitto olisi samansuuruinen kuin q1-q3 keskimäärin, jolloin vuoden 2020 postmoney P/liikevoitto olisi luokkaa 12x

Pre-money arvostuksella edellisten skenaarioiden P/liikevoitto-kertoimet olisivat samassa järjestyksessä 15x, 13x ja 10x.

Varsinkin annin jälkeen suhteellisen vahvan taseen kanssa myös EV-pohjaisten lukujen käyttäminen olisi järkevää.

Joku finanssiruotsia osaava voi paremmin tutustua taseeseen, mutta ei tuolla mitään pommia nopealla silmäyksellä ole:

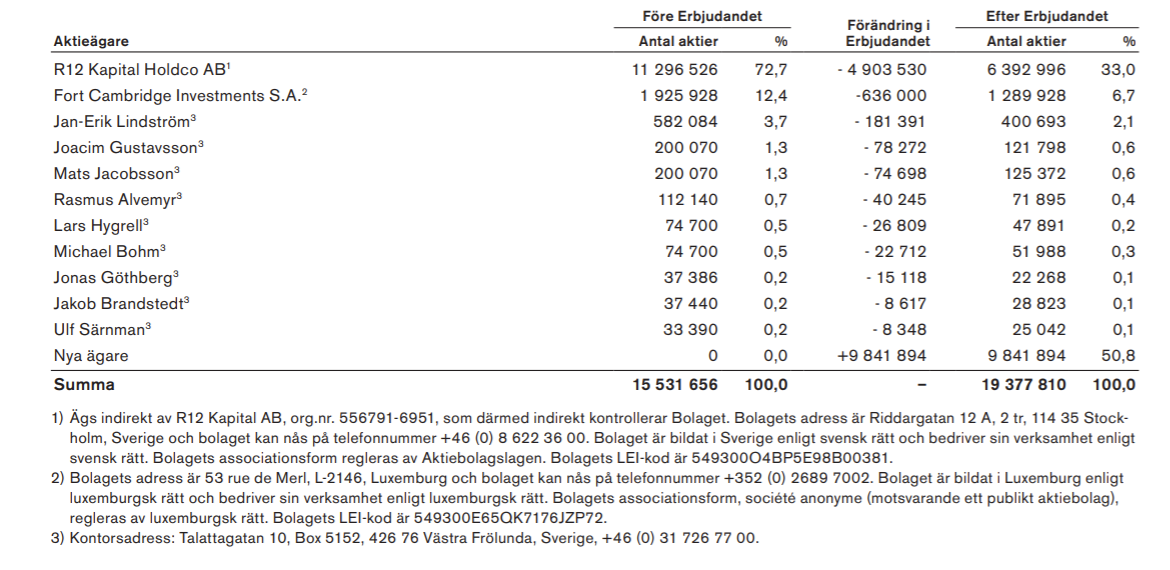

Annin koostumus:

Sekä uusmerkintä että vanhojen omistajien myynti. Hinta siis ilmeisesti semmoinen, että exit jo nykyomistajia osittain houkuttaa. Osakemyynnit osana antia eivät minulle ainakaan ikinä anna parasta kuvaa, mutta tässä tapauksessa pääomistajille jää vielä aika paljon omistusta.

Kokonaisuudessaan vaikuttaa kiinnostavalta annilta ja hinnoittelu ei ole mielestäni missään nimessä halpa, mutta sillä tasolla, että uskon, että ilman markkinan romahdusta (vertaa Case Bilot keväällä 2020) tähän riittää kysyntää. Löydän kuitenkin omasta mielestäni houkuttelevampia kohteita Helsingin pörssistäkin, Tukholmasta puhumattakaan, pitkän aikavälin sijoitukseksi. Oletettavasti merkitsen silti jotain ja odotan “pikavoittoja”.

45 tykkäystä

Nimbuksen IPO-hinta ei vaikuta kauhealta ryöstöltä, IPO-markkinat käy muutenkin kuumana ja koronatilanteesta on huvivenemarkkinalle hyötyä. Lisäksi ihmisillä on alhaisen korkotason ansiosta varaa ostella kalliita veneitä, eikä rikkaat veneenostajat ole kauheasti köyhtyneet koronaepidemian aikana muutenkaan. Ajattelin laittaa merkinnän sisään pikavoittojen toivossa.

4 tykkäystä

Mihin saakka voi merkitä, eli milloin anti voidaan aikaisintaan keskeyttää ylimerkintätilanteessa?

1 tykkäys

Oletteko löytäneet netistä analyysiä tästä IPOsta? Venekauppa varmaan kasvaa maltillisesti. Miten P/E suhtautuu kilpailijoihin?

Omia nopeita laskelmia. Kilpailijoiden luvut on otettu investing.comista ja laskettu sinne päin eli voi olla mitä sattuu lukuja seassa.

Nimbus:

Pre-money arvostus 800MSEK

2019 LVaihto 930MSEK

TTM LVaihto 1006MSEK

TTM P/S 0.8

2019 LVoitto 42MSEK

TTM LVoitto 55MSEK

EBIT-% 5.5

2019 Voitto 24MSEK

TTM Voitto 74MSEK (sis. veronpalautuksia 29MSEK)

TTM P/E 10.8

TTM P/E (ilman veronpalautuksia) 18

TTM P/E (jos huomioidaan 1/3 veronpalautuksista) 14.6

Viimeinen varmaan järkevin? Eli jos on maksettu liikaa veroja aiemmin niin tasataan liikaa maksetut verot muutamalle vuodelle.

Kilpailijoita:

Brunswick

Tekee muutakin: venesegmentin Rev 1334MUSD

Groupe Beneteau

Tekee muutakin: venesegmentin Rev 1280MUSD

Azimut Benetti

Yksityinen: Rev 1008MUSD

Ferretti

Yksityinen, oli listautumassa 2019 syksyllä, Rev 781MUSD

“Ferretti saw lowering of its indicative price range for shares from the initial target of €2.50 to €3.70 per share to only between €2.00 and €2.50. That said, it would have meant a market valuation of € 581 million instead of aimed €1.08 billion.”

Malibu Boats

Rev 684MUSD

Myynti laskenut 19->20 5%

P/S 2.25

P/E 22

Aiempina vuosina nettotulosmarginaali ~5-10%

Mastercraft Boat Holdings

Rev 466 MUSD → 363MUSD (Jun30 19 ending → Jun30 20 ending)

Myynti laskenut 19->20 22%

Net income 21MUSD → -24MUSD

P/S 1.38

P/E N/A

Aiempina vuosina nettotulosmarginaali ~5-12%

Marine Products

Rev 276MUSD

Myynti laskenut 19->20 5%

P/S 2.1

P/E 27.3

Aiempina vuosina nettotulosmarginaali ~7-10%

Regal Marine Industries

Yksityinen: 223MUSD

HanseYachts

Rev 128MEUR

Myynti laskenut 19->20 16%

P/S 0.65

P/E N/A turskaa 8% myynnistä, monena vuotena nollilla

Aiempina vuosina nettotulosmarginaali ~(-2)-2%

Nimbus:

Nettovelka 106MSEK

Kassa 121MSEK

Luvut esitteestä, eli hitusen enemmän kassaa kuin nettovelkaa. Kassa paisunut 2020 kun varasto pienentynyt 110MSEK 12/19->9/20.

Omistukset:

Ennen antia → Annin jälkeen

CEO 582k → 401k

CFO 112k → 72k

CMO 75k → 52k

CTO 200k → 125k

Designchef 200k → 122k

Vaikuttaa omaan silmään ihan kohtuullisesti hinnoitellulta annilta.

Esitteen mukaan CAGR kasvua ollut 2013-2020 5.6% ja 2020-2025 odotetaan 5.4%.

Merkintäaika on 7.2. asti. Ylimerkinnästä ei löydy muuta mainintaa kuin, että pääomistaja my lisäosakkeita ylimerkinnässä.

13 tykkäystä

Miksi en löydä mistään tuota suomenkielistä esitettä? ![]() Kahlasin tuota ruotsinkielistä ja tulin siihen tulokseen että ihan kiinnostava alkuvilkaisulla.

Kahlasin tuota ruotsinkielistä ja tulin siihen tulokseen että ihan kiinnostava alkuvilkaisulla.

2 tykkäystä

Kiinnostavaa. Voisin osallistua. Näin veneilijänä tuntuma on että Nimbukset erittäin laadukkaita veneitä ja nuo muutkin Grouppiin kuuluvat on hyviä. Klassinen ikoninen design Nimbuksissa joka varmasti pärjää tulevaisuudessakin.

Innovointikyvykkyydestä ei hajua.

Kasvu vähän mietityttää.

2 tykkäystä

Suomeksi ei ole kuin tiivistelmä, joka löytyy ruotsinkielisen tiivistelmän jälkeen samasta pdf:stä.

2 tykkäystä

No näin näyttäis olevan. Tack så mycket!

Minä epäilen antirahojen menevän rahoitustilanteen parantamiseen ja itseasiassa suomenkielisessä osuudessa myös näin mainittiin.

Rahat eivät täten olisi menossa varsinaisen liiketoiminnan kehittämiseen. Tämä on mielestäni huono asia.

Toinen asia mikä mietityttää on, mitä tällä yrityksellä on sellaista mitä muilla ei ole. Onko siis toiminnassa jotain ylivoimaista kilpailijoihin verrattuna. Itse en tällaista tiedosta. Mielestäni pelkkä eri merkkien tarjonta ei mielestäni riitä, jotta kyseinen yritys olisi veneiden ”kamux”.

En silti pidä mahdottomana asiana osallistua antiin pikavoiton toivossa.

T. Niittari

Mistäs te siis löysitte sen suomenkielisen tiivistelmän, kun ei satu silmää? Kahlasin kaikki pdft läpi… ![]()

https://www.nordnet.fi/fi/kampanjat/listautumisannit/nimbus/nimbus-listautumisanti

Molemmista löytyy tiivistelmät

https://www.nordnet.fi/fi/kampanjat/listautumisannit/nimbus

Tuolta puolivälin paikkeilta “Tiivistelmä esitteestä (FI)”. Sama pdf sisältää ruotsin-, norjan- ja suomenkielisen tiivistelmän eli sivulta 15 alkaa suomeksi.

445MKr annista merkintäsitoumuksia annettu 291MKr. Jää siis reilu 15M€ jaettavaa, ja x määrä osakkeita lisää ylimerkinnässä. Anti sen verran pieni, että ylimerkintään varmaan monta kertaa.

Nimbukset varmasti hyviä veneitä. Venemarkkinoiden osalta en olisi ihan varma.

Ensinnäkin vene kestävyydeltään on ihan eri luokkaa kuin auto. Auto ruostuu 15 vuodessa ja tekniikka kehityy jo 5 vuodessa. Vene taas ei oikein voi “ruostua”, joten sen käyttöikä on materiaalien puolesta kymmeniä vuosia. Autotehtaat käyttävät tuotekehitykseen satoja miljoonia vuosittain. Veneveistämöt painivat enintäin miljoonaluokassa. Siten tekninen kehityskin on aika hidasta. Em. seurauksena rannat ovat täynnä ihan käypiä paatteja ja joku onkin sanonut, että uuden veneen pahin kilpailija on vanha vene.

Toinen juttu on ilmaston muutos. Auto voi olla jopa välttämätön elämisen ja työnteon kannalta. Vene taas harvemmin. Uusilta autoilta vaaditaan 0-4 litran kulutusta per 100 km. Isompi liukuva matkavene ottaa helposti lähes litran kilometri. Tietysti ajettujen kilometrien valossa ei maailmaa tuhoa, mutta ei silti kauhean hyväksyttävää ja kaunista.

Akut ja latausinfra aiheuttavat pään vaivaa sahköautoilulle. Jos halutaan saada liukuva matkavene kulkemaan sähköllä, ovat haasteet moninkertaiset. Paino on myrkkyä liukuvalle veneelle. Tehot, jotka tarvitaan jouhevaan kulkemiseen, ovat moninkertaiset verrattuna pyörillä tapahtuvaan liikkumiseen. Mistä johtuu tietysti veneen ja auton välinen kulutuserokin. Toki harva haluaa ajaa huviveneellä yhdellä tankkauksella 1000 kilometriä, mutta satakilometriä kuitenkin.

Vety tekniikan halpuutusta odotellessa…

3 tykkäystä

Annin tiedoista:

"Listautumisannin tarkoituksena on vahvistaa Nimbus-konsernin kasvumahdollisuuksia sekä orgaanisesti että yritysostoin.

“Hieman” tämä suhde arveluttaa:

“Listautumisanti koostuu enintään 8 558 169 osakkeesta, joista 3 846 154 on Yhtiön uusia osakkeita. Loput 4 712 015 osaketta ovat Yhtiön osakkeenomistajien tarjoamia nykyisiä osakkeita.”

Jos tarkoitus kasvaa ja ostaa yrityksiä, miksi pääosa annin osakkeista on nykyomistajien ulosrahastusta?

5 tykkäystä

Ihan perus, että vanhat pääomistajat tekee samalla exittiä. Varsinkin kun suurin omistaja ilmeisesti pääomasijoitusyhtiö 33% omistuksella. Itsellä ainakin näillä tiedoilla tarkoitus merkata. Tuskin kuitenkaan pitkään holdiin, niin perimmäiset syyt listautumiselle ei niin kiinnosta.

Ylimerkitään. Saadaan hiluja kuten Bilotista vuosi sitten. Mutta pienen pikavoiton saa, jos haluaa…

Näin oletan …