Ikävä juttu, että Aku lähtee, mutta ei voi olla NoHon menestys vain hyvästä toimarista kiinni. Näin uskon. Luotan siihen, että firma kokonaisuudessaan hyvässä kunnossa ja juna kulkee myös seuraajan johdolla.

8 tykkäystä

jos vain ex Ramirentin toimitusjohtaja Tapio Kolunsarka saataisiin NoHon palvelukseen olisin todella iloinen. Tämä positiivisen johtamisen erikoismies varmasti nostaisi omalla karismaattisen iloisella johtamistavalla NoHoa aivan uuteen kasvuloikkaan. Tapiolla on UPM taustaa ja nyt Insta groupin tj. Hän 35 vuoden sijoittajaurani aikana eniten luottamusta säteillyt toimitusjohtaja koko Suomessa. Oikea henkilökunnan ja sijoittajien sparraaja. Heti tulee hyvä mieli kun hänet tapaa. HoHon asiakasvetoiseen kulttuuriin kuin luotu henkiö. Ja helppo olisi siirtyä HoHolle, kun Instakin on Tampereella.

6 tykkäystä

@Sauli_Vilen ja @Arttu_Heikura ovat tehneet erinomaisen laajan raportin NoHosta. Laaja raportti on kaikkien luettavissa, eli ei ole mitään muureja.

Ravintolamarkkinan edelläkävijä NoHo on virittänyt operatiivisen koneensa ennätyskuntoon ja parantanut yritysostojensa osumatarkkuutta. Kansainvälisen kasvun rooli korostuu sijoitustarinassa entisestään, ja Euroopan hampurilaismarkkinalla onnistuminen saattaa arviomme mukaan olla osakkeen kannalta merkittävä arvoajuri.

Rapsasta lainattua:

Arvonmääritys yhteenveto

NoHon arvonmääritys koronakriisin aikaan oli poikkeuksellisen haastavaa johtuen normaaliin tulostasoon liittyvästä epävarmuudesta sekä korkeasta rahoitusriskistä. Yhtiön liiketoiminnan ollessa nyt terveellä pohjalla, voi sen liiketoiminnan käypää arvoa pohtia mielestämme useasta kulmasta ja arvonmääritys on selvästi aiempaa helpompaa.

Tulospohjaisista kertoimista P/E on käytännössä ainut järkevä mittari, mikä huomioi NoHon vähemmistöille kuuluvan merkittävän tulososuuden. Osinkotuottoa voidaan pitää myös kelpona keinona arvioida osakkeen hinnoittelua. Emme pidä tuloslaskelman ylemmillä riveillä oleilevia EV/EBITDA- tai EV/EBIT-kertoimia kovin käyttökelpoisina, sillä ne saattavat vääristää arvostuskuvaa vähemmistöjen puuttumisesta johtuen. Lisäksi EV-pohjaisten kertoimien osoittajaa vääristää IFRS16-kirjanpidossa velaksi laskettavat vuokravastuut, jotka NoHon osalta ovat hyvin suuret.

https://www.inderes.fi/files/2a85d945-6fe1-4982-b5ce-9d8c0bf1b6cf

EDIT:

Tässä on vielä kommentit.

34 tykkäystä

Näin sijoittajana NoHon suurin ongelma on se, että yrityksellä menee liian hyvin sekä se, että nyt pääomasijoittaja on tullut mukaan kuvioihin Sveitsin operaatioiden mukana. Käytännössä tämä tarkoitta sitä, että jätämme kohta hyvästit NoHolle Suomen pörssissä. Eihän pääoma sijoittajat pitkään kultamuniaan haudo. Lunastus on jo ns. luukulla. Ainut lohtu ja ns. viimeinen ilmainen lounas on tukeva lunastushinta.

1 tykkäys

Niin pääomasijoittaja on tullut mukaan tytäryhtiö BBSn toimintaan. Hallituksen PJ Timo Laine omistaa NoHosta 25%, ja suurimmat omistajat muutenkin keskeisiä yksityishenkilöitä, joten ihan hirveän hätäisiä päätelmiä en tekisi exittien tms suhteen.

13 tykkäystä

Noniin, nyt on vihdoin saatu @Arttu_Heikura kanssa täälläkin useampaan kertaan kyselty NoHon laajan pihalle! Pari keskeistä havaintoa suhteessa edelliseen laajaan (syksy 21).

NoHo on todistanut nykyisen kannattavuustason kestävyyden ja mielestämme nykyrakenteella tuo 10%:n marginaalitaso on kestävä. Etenkin Suomen osalta on vaikea nähdä miten tuo marginaali oleellisesti heikkenisi pysyvästi, koska yhtiöllä on niin epäreilun vahvat mittakaavaedut. Käytännössä tämä vaatisi, että merkittävä nippu ravintoloita ajautuisi kannattavuusongelmiin, sillä yksittäiset kohteet eivät enää tätä laivaa keikuta. KV toiminnoissa toki kannattavuuteen liittyy selvästi enemmän epävarmuutta.

NoHon tase on kunnossa. Nettovelka/käyttökate on yhtiön tavoitetasolle 3x ja mielestämme taseen riskitaso on NoHolle normaali. Kyllä, yhtiöllä on absoluuttisesti paljon velkaa ja jos kannattavuus heikkenisi, niin kyllähän tuo velka olisi sitten nopeasti jonkinlainen ongelma. NoHo haluaa käyttää reipasta velkavipua liiketoiminnassaan, joka on mielestämme perusteltua, kun huomioidaan liiketoiminnan vahva kyky generoida kassavirtaa sekä defensiivinen luonne. Näin ollen tuolla taseella on NoHon riskiprofiiliin hieman nostava vaikutus ja tämä tulee olemaan tilanne myös jatkossa. Mistään taseongelmasta on kuitenkin turha puhua ja yleensä kun NoHoon viitataan jossain artikkelissa velkaisena yhtiönä, liittyy tämä IFRS16 vastuisiin mitkä saavat raportoidut luvut näyttämään huonommilta mitä ne todellisuudessa ovat.

Markkinan defensiivisyys. Viimeisen parin vuoden aikana on sijoittajilta tullut aika paljon tämänkaltaista kritiikkiä:

Mielestäni NoHo (sekä koko ravintolamarkkina) on 22-23 osalta todistanut sen defensiivisen luoteen. Väitän myös, että NoHon kilpailuedut korostuvat heikossa markkinassa ja siksi NoHo on kyennyt tekemään näin hurjasti yleistä markkinaa parempaa tulosta.

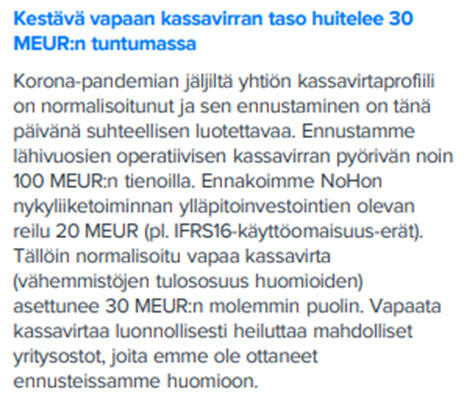

NoHon kassavirta on hurjan vahva:

Lisäksi tuloksessa on syytä huomioida EPS:n ja kassavirran rakenteellinen ero.

Sitten se ehkä sijoittajia eniten kiinnostava asia, MIKSI KURSSI ON KORONAA EDELTÄVÄN TASON ALAPUOLELLA?!

5.3.2020 (viimeinen analyysirapsa ennen koronaa) kurssi tosiaan oli 10e ja nyt ollaan 8e eli -20%

Ensimmäinen huomio, että yritysarvo (EV) ei ole laskenut kuin ~7%, koska osakemäärä on kasvanut 10%:lla (korona vvk vaihtui osakkeiksi) ja nettovelka on samalla tasolla (silloin hybridi kaunisti tasetta, mutta todellinen velkataakka on sama). Eezystä tuli alaskirjausta 25 MEUR (1,1e/osake). Vaikka yhtiö onkin jaksanut korostaa, että nämä alaskirjaukset ovat olleet kassavirtavaikuttamattomia, niin fakta on se, että jos Eezystä olisi päästy irti muulla kuin lopulta toteutuneella kriisiyhtiön hintalapulla, olisi NoHolla kassassa riihikuivaa yritysostoja varten selvästi enemmän.Eteenpäin katsova EPS on laskenut 2021e 0,81 eurosta 2024e 0,68 euroon. Vaikka eteenpäin katsova liikevoitto onkin 46% yli 2020 tason, on EPS laskenut johtuen etenkin korkotason noususta. Yhtiön lainojen korkokulut ovat nousseet karkeasti 6 MEUR:lla, eli karkeasti 0,25-0,30 eurolla per osake. Nollakorkoajan päättyminen on kirpaissut kovaa alinta riviä. Lisäksi osa liikevoiton kasvusta valuu vähemmistöille ja vähemmistöjen osuus on noussut 4,3 MEUR:oon 1,7 MEUR:sta (~0,12e/osake). Eteenpäin katsova P/E-kerroin on karkeasti sama kuin 4v sitten (12-13x). Eli yhteenvetona, vaikka yhtiö onkin elämänsä kunnossa, niin EPS ei ole kasvanut (useista syistä johtuen) ja tämä painanut osakekurssia.

Väärässä on oltu

Luonnollisesti me ollaan oltu tässä positiivisena kokoajan koronan jälkeen ja tämä ei ole ollut oikea call. Vaikka NoHon kurssi onkin varmaan laskevan Hesulin voittanut, ei tuota nollan tasolla olevaa absoluuttista tuottoa voi millään muotoa pitää onnistumisena. Mistä tämä sitten johtuu? Ollaan ihan oikein osattu ennustaa NoHon liikevoiton vahva kehitys ja myös taseen onnistunut deriskaaminen. Tuloslaskelman alimmilla riveillä ollaan kuitenkin oltu selvästi väärässä ja tuo raju korkojen nousu on ollut meille yllätys. Lisäksi vähemmistöjen osuuden kasvu on myös ollut odotuksia suurempaa. Luonnollisesti myös Eezyn romahdus on nakertanut NoHon arvoa odotuksiemme vastaisesti. Huomautan, että ilman korkojen nousua NoHon EPS-ennuste olisi 2024 osalta luokkaa 0,80-0,90e ja on vaikea uskoa, että tässä skenaariossa osaketta hinnoiteltaisi alle P/E 10x. En siis yritä tässä syyttää omasta epäonnistumisesta keskuspankkiireja, vaan yritän vain analysoida missä me ollaan menty vikaan.

Miksi uskomme, että NoHo on nyt sitten hyvä sijoituskohde?

Jos aloitetaan riskiprofiilista, niin se on merkittävästi alempi kuin pari vuotta sitten (tase + kannattavuuden todistus). Nykyisellä tulostasolla osake on varsin halpa ja etenkin kassavirtapohjainen arvostus on hyvin edullinen. Nykykurssi ei mielestäni hinnoittele NoHolta ollenkaan tuloskasvua, vaan pelkkä nykytason ylläpito riittäisi. Jos leikitellään ajatuksella, että NoHo lopettaisi kasvamisen ja alkaisi kanavoida rahaa vain omistajilleen, niin käytännössä se voisi alkaa sylkeä ulos 10-15%:n vuotuista osinkoa. Todellisuudessa näin ei toki tapahdu, vaan rahaa kanavoidaan aggressiivisesti kasvuun myös jatkossa. Näin ollen sijoituscasen onnistuminen riippuukin hyvin pitkälti tämän pääoman allokoinnissa onnistumisesta. Jos pääoman allokointi onnistuu hyvin, niin kurssi on 3v päästä reippaasti nykyistä korkeammalla. Jos investoidun pääoman tuotto taas on lähellä pääoman kustannusta, ei kurssilla ole juurikaan ajureita ylöspäin. Toisaalta tässäkin skenaariossa laskuvara olisi hyvin rajallinen. Näin ollen tuotto-riskisuhde on mielestämme oikein hyvä, etenkin kun huomioidaan yhtiön viimevuosina terävöitynyt pääoman allokaatiopolitikka. Tehdään huomenna tästä vielä video @Verneri_Pulkkinen kanssa! ![]()

90 tykkäystä

Tuli ilmi, että ravintolatyöntekijä oli tullut kaltoin kohdelluksi. Nyt ei selvinnyt mistä yrityksestä oli kyseessä. Hän viitasi NoHoon. Pyysin, että kerro omasta henkilökohtaisesta kokemuksesta NoHo palveluksessa. Jos ei ole, niin annetaan asian olla. Näkisin paremminkin niin, kun olet NoHo palveluksessa, niin laaja-alainen yritys pystyy tarjoamaan useita ravintoloita olla töissä eli lomautukset ja potkut ovat huomattavasti pienempi vaihtoehto kuin pienyrityksien palveluksessa. Totta NoHo on aika lailla määräävässä markkina-asemassa, mutta samalla se tuo varmuutta työntekijöille työn pysyvyydessä. Ymmärrän täysin pienempien yritysten näkemyksen epätasa-arvosta, mutta tätä on markkinatalous. Pieniä toimijoita ehdottomasti tarvitaan, mutta ketjuja ja markkinajohtajia tyyliin (McDonalds). En sano, että NoHo on uusi mäkkäri, mutta jotain kohtuullisen suurella alueella tulee olemaan.

Tässä vihdoin video, pahoittelut päivän siirtymisestä eteenpäin!

Aiheet:

00:00 Aloitus

00:21 Konseptimalli

03:40 Kilpailuedut

07:20 Kohdemarkkina

11:50 Luoko kasvu arvoa

16:50 Kansainvälinen kasvu

24:05 Miksi osta

27:14 Toimitusjohtajan vaihdos

34 tykkäystä

NoHo on kuulemani ja lukemani perusteella käsitääkseni halpana pidetty aika useinkin, kuten nytkin. Onkohan mahdollisesti syy mahdolliseen halpuuteen mm. ennakkoluulot alaa kohtaan. Onhan yhtiö velkainen ja tavisten silmään ovat ehkä osuneet jostain syystä alan konkurssit. Tuntuu, siis musta tuntuu, että Better Burger Societyn maailmanvalloitusyritykseen jotkut suhtautuvat ehkä vähän varauksella, joka voi vaikuttaa kans, mutta kyllähän monet siinä näkevät enemminkin isoja mahdollisuuksia.

NoHo on hajautunut alan sisällä ja se kykenee hyödyntämään kokoaan markkinoilla samalla kuin se nauttii siitä, miten ainakin useat sen ravintoloista toimivat yrittäjämäisesti. Ylipäätään koossa on omat etunsa, kuten Sale tuossa Vepun haastattelussa sanoi ja tuo tietty yrittäjähenkisyys tuo tehokkuutta sekä ajan hermoilla pysymistä.

Yhtiöllä on todisteita onnistuneista yritysostoista ja siitä, miten yhtiö on kehittynyt niissä. Koon kasvaessa tulee näitä aiemmin mainittuja volyymihyötyjä. Oma fiilis on vielä se, että yhtiö ei ole turhan innokkaasti rönsyillyt ja tuntuu muutenkin NoHolla olevan koko paketti hallussa. Ylipäätään tuntuu, että NoHo on oikeissa paikoissa mukana ja oikeaan paikkaan eikä lähde kokeilemaan jotain kevyin perustein… riskienhallinta kunnossa?

Ravintola-ala ja iso velka eivät ole varmaan monien mielikuvien erikseenkään ole innostavia asioita sijoituskohteessa eikä varsinkaan yhdessä. Iso velka on miinus tässä tapauksessa, mutta isompia poikia, jos on uskominen, niin vähän pahemmassakaan skenaariossa se ei ns. tuho yhtiötä. Toisaalta, jos tässä vielä on herkullisia paikkoja ostaa kiinnostavia alan yhtiötä, niin velkansa se ei ole niin helppoa nyt (?).

Tällä alalla ei yleensä kannattavuuksilla juhlita ja varmaan tietyllä yrittäjähenkisyydellä sekä nyt kolmannen kerran mainitun volyymiedun ansiosta NoHo ainakin alan toimijaksi pärjää. Näen kyllä, että tällä alalla ei usein ole mitään selkeitä vallihautoja ja kilpailuetuja… siis sellaisia isompia, no ehkä jollain kansainvälisillä jättiläisillä on.

Ehkä nyt vähän yleisesti alalla ei ole juhlaa eikä hetkeen tule olemaan, mutta ajattelisin NoHolle olevan jopa ehkä hyötyä, jos kilpailijat kärsivät siitä enemmän ja kaatuvat. En vain oikein isoja kuvioita katsoessa enkä iosa kuvaa katsoessa näe, että miksi NoHo EI olisi hyvä sijoituskohde, jos katsoo tässä vähän eteenpäin.

Tutut asiat ovat kaikilla tai useimmilla tiedossa:

On riskejä ja uhkakuvia sekä kotimaasta että alalta ja maailmalta, mutta en ihan tavoita, miksi on ns. näin halpa… tai sitten tämä onkin vain “halpa”.

Kuten tiedätte, niin en tiedä sijoittamisesta kauheasti ja erityisen huonosti ymmärrän lukujen päälle. Tuossa kirjoittamassani on paljon mutua, Inderesiltä lainattua ja muualta vähän luettua sekä lainattua että myös foorumilaisilta apinoitua.

Mikä sijoittajia tässä eniten pelottaa, onko se nuo kuvakaappauksessa mainitut riskit vain vai joku muu, mitä en osannut tässä tekstissäni mainita tai nostaa esille? ![]()

18 tykkäystä

Itse en pidä NoHon arvostusta halpana, vaan pikemminkin kalliihkona suhteessa Helsingin pörssin yleiseen arvostukseen. Pitää luottaa siihen että kasvu ja hyvä kannattavuus säilyy että nykyarvostus on perusteltu (2023 P/E 23). Inderesin ennusteita etenkin kannattavuuden osalta pidän yltiöoptimistisina.

Keskipitkän aikavälin uhista näkisin Suomen hallituksen suunnitelmat korottaa sekä ruoan ja ravintoloiden arvonlisäveroa että suunnitelmat korottaa alkoholiveroa merkittävänä haasteena kannattavuudelle. En usko että niitä on helppo siirtää hintoihin.

Pitkällä tähtäimellä en myöskään pidä kirkossa kuulutettuna että NoHo onnistuu pitämään kaikki tai edes suurimman osan ravintolakonsepteistaan houkuttelevina. Ravintola-ala on raaka ja kilpailu kovaa.

10 tykkäystä

Nohon Eezy-oikastu EPShän oli 0,73e vuonna 2023, eli P/Eksi tulee n.11. Jos siis ravintolabisneksen kertoimia haluaa miettiä. Toki vaikea sanoa mitä nämä oikaisut pitää sisällään, että onko myös verovaikutukset oikaistu vai tuleeko niistä lisähyvää näihin oikaistuihin lukuihin.

19 tykkäystä

Varoitus holistisen näkemyksen subjektiivisuudesta

Mielestäni varsinkaan kasvukeskuksissa ulkona syöminen ei ole enää monille ulkomaanmatkan kaltainen lisä josta karsitaan ensimmäisenä kun kukkaron nyörejä kiristetään.

Eineksissä tai yhtään raaka-aineista jatkojalostetummissa ruuissa hinta tuntuu markkinoinnin tukemana hyvin nousevan. Joten vertailu kotiruokaankaan ei ole mielestäni täysin verrannollinen ravintolayrittämisen historiaan. Makkaran siivutus on aika kova arvoketjun palanen mistä ihmiset ovat valmiita maksamaan kilohinnassa koska se nyt ei vaan kuulu arjen mielikuvaan, jollei liha ole vähän parempaa ja kulje oman grillin kautta.

Kuljetuspalvelut etäännyttävät (vai tarjoavat vaihtoehtoja?) Ihmisiä kotikeittiöstä. Jos kate ei riitä sekä ruuan valmistamiseen että kuljettamiseen, vaikea etääntymisen on pitkässä juoksussa nähdä haitaksi niille ketkä valmistavat ruokaa woltin hännästä riippumatta.

Enkä näe välttämättä edes S-ketjua suoranaisena piraijana NoHon vähäisien (varsinkaan tulevien) asiakkaiden perässä. Enemmänkin indikaattorina että ihmisten arki ja ruokailu sosiaalisena tapahtumana voi edetä kotikeittiöstä salin tai television sijasta kohti kaupunkiakin.

5 tykkäystä

NoHon pitäisi ottaa Suomessa edelläkävijänä haamukeittiöt haltuun viidessätoista Suomen suurimmista kaupungeista ja hakea sieltä kasvua, kannattavuutta ja kilpailuetua pitkälle tulevaisuuteen.

Ihmiset eivät kohta osaa tehdä kotona muuta ruokaa kuin lämmittää eineksiä. Jos haluaa jotain parempaa, niin pitää tilata kotiin (logistiikka) tai mennä ravintolaan (lokaatio). Haamukeittiöllä saisi logistiikan kuntoon, laatua standardoitua ja pidettyä annoksien yksikköhinnat alhaalla, joka tosiaan estäisi pienempiä toimijoita tulemasta kilpailuun mukaan.

Tehokas haamukeittiötoiminta tukisi myös ympärillä olevia ravintoloita. Työntekijöiden (ja vuokratyövoiman) hallinnassa olisi synergioita. Erilaisten työntekijöiden vahvuudet tulisi paremmin käyttöön, kun haamukeittiössä ei tarvitse kaikkien olla tekemisissä loppukäyttäjien kanssa.

Tämä kehitys myös kasvattaisi markkinakokoa ja vauhdittaisi ”vieraantumista keittiöstä” -trendiä, joka antaisi yhä useammalle kuluttajalle mahdollisuuden nauttia ammattilaisten tekemästä ruoasta.

Edit: Jos joku pohtii mikä on haamukeittiö, niin iso ruoan ympärille rakennettu logistiikka- ja valmistuskeskus (vrt. Ikea), jossa jokainen prosessi on viilattu huippuunsa laadukkaan ravintolatason ruoan valmistusta varten. NoHon kaikki brändit luonnollisesti olisi tarjolla tätä kautta. Robotiikka ja raaka-aine-erien mittakaava mahdollistaisi huomattavan tehokkuuden vrt. nykyinen pistemäinen ravintolatoiminta. Erilaisia hallitiloja (halpoja m2 tai m3 suhteessa keskustojen näkyviin liikepaikkoihin) tai toimipaikkoja on vaikka muille jakaa. Ei olisi väliä mikä brändi trendaa (kebab vs hampurilainen vs sushi) ja milloin, koska yhden brändin ajaminen ylös tai alas tapahtuisi hetkessä. Entä kuljetuskustannukset 30 ravintolasta kuluttajille vs. 1 logistiikkakeskuksesta kuluttajille? Woltit ja Foodorat ei voisi enää sanella hintoja, koska lähettitoiminta yksinkertaistuisi ja senkin voisi piakkoin automatisoida (visio starship).

6 tykkäystä

Tämähän voisi olla ihan järkevä idea. Itse ajatellut että haamukeittiöitä pitäisi hyödyntää tulevaisuudessa siten että a) on toimipiste joka toimii kokonaan haamukeittiönä tai b) käytetään esim lounas / illallisravintoloiden tiloja, silloin kuin nämä tekijät eivät operoi siellä. Saataisiin juuri sitä synergiaetua että pystyisi toimittamaan monen brändin ruokia yhdestä keittiöstä sekä siitä että saadaan markkinoille paljon pienemmällä pääomalla uusia trendikkäitä brändejä. Mitä itse testaillut haamukeittiöiden valikoimia niin ruoka on kyllä ollut aika heikolla tasolla, elikkä löytyisi varmaan tilaa laadukkaalle toimijalle.

Tosiaan ainakin USA:ssa haamukeittiöt sinäänsä heikentävät kotitilauksien houkuttelevuutta. Yksi haamukeittiö voi valmistaa vaikka 20 eri brändillä suurinpiirtein samoja ruokia, mikä johtaa siihen että ruokakuljetus sovellukset täyttyy samantyyppisillä ravintoloilla.

2 tykkäystä

NoHohan taisi kokeilla pilvikeittiö-mallia tai ainakin investoi siihen aikanaan, mutta sen taival tössäsi pandemiaan. Ainakin Helsingissä toimii Huuva, joka tarjoaa premium fast food pilvikeittiöpalveluita (eli eri konseptien ruokaa myydään Huuvan alustan ja keittiön alta) lähtökohtaisesti kaupungin laidoilta. Jakelukanavana esim. Wolt.

NoHo vaikuttaa vahvasti fokusoituvan tällä hetkellä BBS:n laajentamiseen ja yritysostovetoiseen kasvuun Pohjoismaissa. Se, että tuoko uusi toimitusjohtaja pilvimallin takaisin jää nähtäväksi. Mitään tarkkaa dataa tuosta pilvikeittiöstä ei taidettu raportoida, mutta ainakin alkuvaiheen sijoittajia se näyttää kiinnostavan, kun Huuva keräsi 5 MEUR rahoituksen vuonna 2022 (mukana esim. Lifeline). Kasvuhalut sillä näyttää olevan kunnianhimoiset sillä yhtiö rekrytoi parhaillaan Berliiniin osaajia.

Lisäyksenä tähän vielä, että Huuvan liikevaihto oli viime tilikaudella 4,1 MEUR, mikä on varsin kohtalainen taso huomioiden että yhtiö on nuori ja että sillä on vasta 8 “ravintolaa” Suomessa.

19 tykkäystä

Tossa vielä Akun haastis parin vuoden takaa cloudiin liittyen: NoHo Partners Q1’22: Kaksijakoinen neljännes - Inderes (vika kyssäri).

Huomatkaa myös, että tuo Huuvan liikevaihto on NoHolla pilkun väärällä puolella, eli mittakaava vielä vaatimatonta. Periaatteessa NoHolle tämä Huuvan tapainen toimintamalli useamman brändin keittiöstä sopisi tosi hyvin, koska yhtiöllä on brändit omasta takaa. Voitaisi itseasiassa taas nostaa tämä aihe esille Q1-haastattelussa! @Arttu_Heikura

21 tykkäystä

Rekom Group ja muut painaneet vähän jarrua, mutta NoHo se näyttää laittavan kaasua vain lisää ja avasi uuden yökerhon ihan Rekomin ykköskonseptin Heidi’sin naapuriin.

Hyvähän se on olla tuon mikroalueen pelipaikoilla mukana, toivottavasti riittää asiakkaita. Ainakaan hinnat eivät ole opiskelijoille pahat (vaikkakin heidän ostovoimansa ikävästi laskussa), kun sisäänpääsy narikan kanssa on vain 5 euroa. Monessa muussa Stadin yökerhossa nykyään sisäänpääsy narikoineen 15-20 euroa.

18 tykkäystä

Nohon yhtiökokouksessa oli tänään varsin mukava tunnelma ja tottakai pientä muistamista osakkeenomistajille ja hyvät tarjottavat.

Toimitusjohtajan katsauksessa ei ollut sinänsä yhtiötä omistaville (= toivottavasti yhtiötä seuraaville) mitään mullistavaa uutta. Katsaus oli kuitenkin mielenkiintoinen ja Aku on kyllä hyvä esiintyjä. Myös toimitusjohtajan vaihdos puhututti kokouksessa ja mielestäni Aku valoi uskoa omistajiin sen suhteen, että yhtiön menestyksen takana on myös paljon muita henkilöitä kuten yhtiön muu johto sekä hallitus ja Aku on osittain toiminut ”vain” viestinnän kasvoina. Aku nosti myös esille sen, että uusiutuminen on yhtiölle hyväksi ja tähän uskon myös itse ja uskon yhtiön olevan hyvissä käsissä myös toimitusjohtajan vaihdoksen aikana/jälkeen. Onhan aiemminkin mm. talousjohtajan työpanokseen esimerkiksi korona-aikana viitattu useasti.

Yhteenvetona yhtiökokouksesta voisi sanoa, että kyllä NoHoa on mukava omistaa ja jäi kaiken kaikkiaan positiivinen fiilis ja kuva yhtiön tekemisestä.

Zijoittaja olikin tekemässä livetwiitausta paikan päällä. Suosittelen nekin lukemaan, en osannut niitä tähän järkevästi jakaa.

34 tykkäystä

Kyllä, mukava kokous oli ja taas saivat paikalle vaivautuneet osakkeenomistajat 75 euron ravintolalahjakortin, tätä mainostin jo viime vuoden kokouksen jälkeen. Tänä vuonna taisikin olla syystä tai toisesta tuplamäärä osakkaita paikalla ![]() Aamiaistarjoilu oli myös varsin monipuolinen ja maittava. Kokouspaikkahan oli viime vuoden tapaan Nokia Arena Tampereella(tapahtumaravintola Eventum tarkemmin).

Aamiaistarjoilu oli myös varsin monipuolinen ja maittava. Kokouspaikkahan oli viime vuoden tapaan Nokia Arena Tampereella(tapahtumaravintola Eventum tarkemmin).

Perusasioitahan Aku Vikström katsauksessaan kävi läpi, muutama poiminta:

-

Henkilöstömitoitus on ihan avainasemassa NoHon liiketoiminnassa, kuten tiedetään, valtaosa liikevaihdosta tehdään perjantaisin ja lauantaisin, pienenä piikkinä Akun kalvossa näytti olevan edelleen myös perinteinen keskiviikko. Muina viikonpäivinä aukioloaikoja ja henkilöstömäärää minimoidaan.

-

10% liikevoittomarginaalista pyritään pitämään kiinni jatkossakin, kasvattaminen siitä ei enää ole Akun sanoin mielekästä. Oma tulkintani tästä on se, että koneen hihnaa ei haluta liian kireälle virittää, voisi näkyä jo henkilöstön tyytyväisyydessä. Tämän vuoden ohjeistusta kutsuttiin konservatiiviseksi(liikevaihto 430 miljoonaa ja marginaali 9,5%). Alallehan tyypillinen marginaali on 3% luokkaa.

-

Kahteen eri otteeseen toimitusjohtaja otti kantaa osakkeen arvostukseen eli yrityskaupoissa ei mielellään käytetä, koska arvostus matala ja kysyttäessä, aikooko Aku myydä tuhdin omistuksensa NoHosta siirtyessään muihin tehtäviin, vastaus oli: En näiltä tasoilta ole myymässä. No, suoraa puhetta ja en sitten tiedä, oliko kommentit tarkoitettu yleiseen jakeluun. Toivottavasti Kauppalehden toimittajat ei lue tätä ketjua

-

Asiakastyytyväisyys 70,6%, joka on kansainvälisesti korkea. Työhyvinvointi 91%, mutta täysin selvää ei ole, mikä on osallistumisprosentti tähän ja toimii enemmänkin palautekanavana NoHolla eli ei liene varsinainen kysely. Sain tähän vielä täsmennyksen IR:lta jälkikäteen, eli työhyvinvointi 91% ja perustuu henkilöstötyytyväisyyskyselyyn 9/2023. Kaikki toimintamaat ja esimerkiksi myös vuokratyöntekijät mukaan huomioiden, vastausprosentti oli 51%

-

Better Burger Society eli Friends & Brgrs ja Holy cow!-kuviota kehuttiin vuolaasti ja pelikirja on täysin selvä, koska pääomasijoittaja Intera on mukana. Liiketoimintaa kehitetään ja lopuksi myydään tai listataan. Aikanaan siitä tulee hyvä potti NoHolle ja se käytetään velkojen lyhennykseen ja mahdollisiin pääomanpalautuksiin osakkaille.

-

Eezy oli kaiken kaikkiaan kuitenkin tuottoisa sijoitus Noholle, vaikka loppuerä myytiinkin pohjilta. Oliko peräti 26 miljoonaa lopulta tuotto, koska alkusijoitushan oli mitätön. Pöytä haluttiin joka tapauksessa putsata eikä haluttu jatkuvasti joutua selittelemään alaskirjauksia.

-

Kaksi uutta hallituksen jäsentä, Yrjö Närhinen siirtyi Nohon hallituksesta edellä mainitun BBS:n hallituksen puheenjohtajaksi. Timo Mänty lienee tuttu mies ainakin Puuilon osakkeenomistajille: Hallitukseen ehdotetut jäsenet 2024 - NoHo Partners

-

NoHon pääomapäivä järjestetään 22.5 ja siellä kuullaan lisää tulevaisuuden tavoitteista.

Myönnän lopuksi itselleni vastuuvapauden mahdollisista virheistä ja väärinymmärryksistä tekstissä ![]()

Ja täältähän löytyikin jo tallenne toimitusjohtajan katsauksesta: NoHo Partners Oyj:n varsinainen yhtiökokous: Aku Vikström

Ja vielä, huomio Osinkopuolue, huomenna ei ole osingon irtoamispäivä vaan tämä hallituksen ehdotus voitonjaosta hyväksyttiin yhtiökokouksessa:

Osinko maksetaan kolmessa erässä. Ensimmäinen erä 0,14 euroa osakkeelta maksetaan osakkeenomistajalle, joka on osingonmaksun täsmäytyspäivänä 8.5.2024 merkittynä Euroclear Finland Oy:n pitämään yhtiön osakasluetteloon. Hallitus esittää osingonmaksupäiväksi 16.5.2024.

Toinen erä 0,14 euroa osakkeelta maksetaan osakkeenomistajalle, joka on osingonmaksun täsmäytyspäivänä 8.8.2024 merkittynä Euroclear Finland Oy:n pitämään yhtiön osakasluetteloon. Hallitus esittää osingonmaksupäiväksi 15.8.2024.

Kolmas erä 0,15 euroa osakkeelta maksetaan osakkeenomistajalle, joka on osingonmaksun täsmäytyspäivänä 7.11.2024 merkittynä Euroclear Finland Oy:n pitämään yhtiön osakasluetteloon. Hallitus esittää osingonmaksupäiväksi 14.11.2024.

57 tykkäystä

Toimitusjohtaja Aku Vikströmin katsaus eilisestä yhtiökokouksesta! ![]()

18 tykkäystä