Mä en ollut Lilyssä käynyt, mutta kerran ehdotin ja frendit lyttäsi paikan. Hesarissakin oli kritisoitu - tähän hätään en uutista löydä.

Onneksi Nohon klassikkoravintoloissa on näitä. Elite ja Sea Horse olisi vaikea nähdä saman uutisen kohtaavan.

Mä en ollut Lilyssä käynyt, mutta kerran ehdotin ja frendit lyttäsi paikan. Hesarissakin oli kritisoitu - tähän hätään en uutista löydä.

Onneksi Nohon klassikkoravintoloissa on näitä. Elite ja Sea Horse olisi vaikea nähdä saman uutisen kohtaavan.

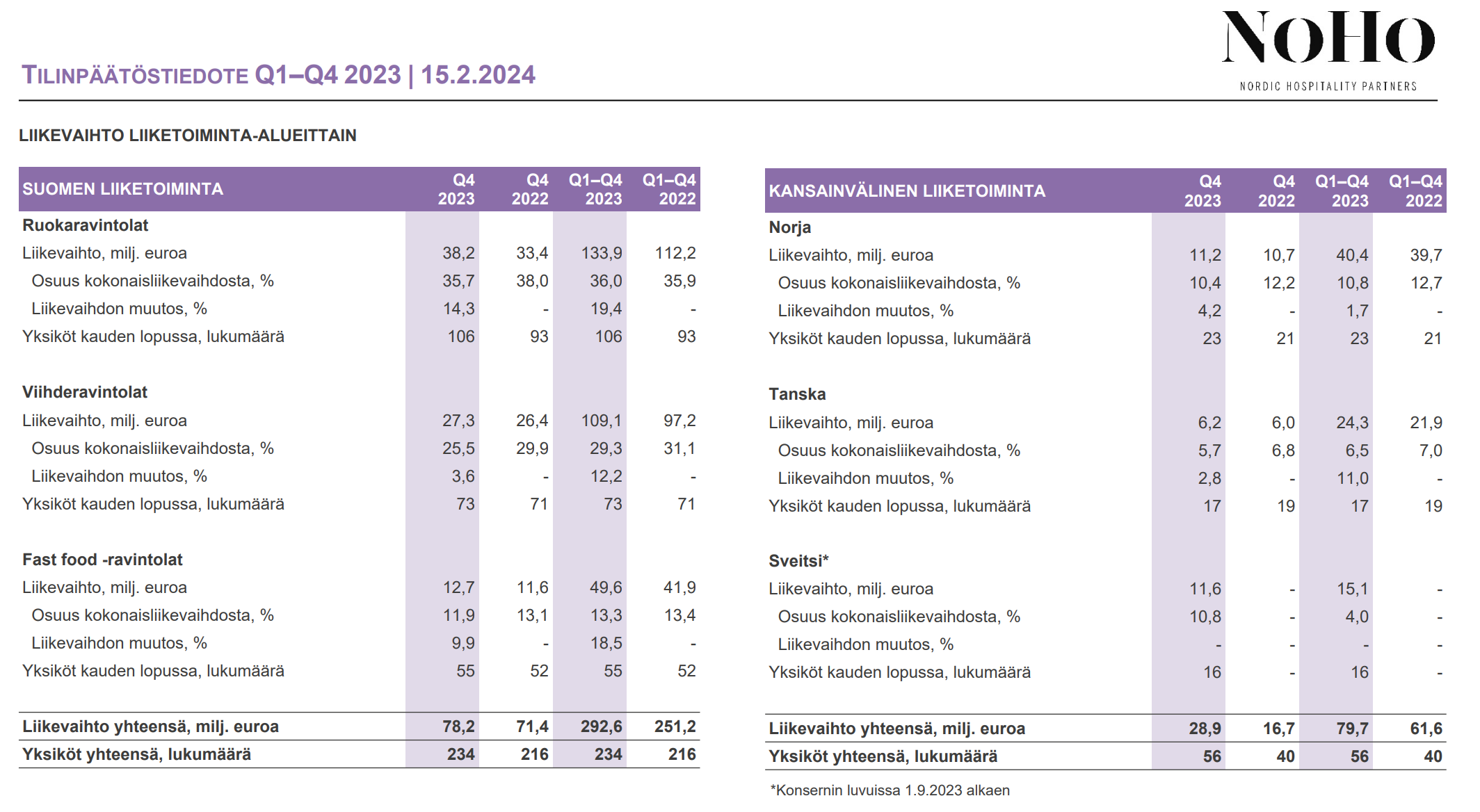

NoHo Partners Oyj:n tilinpäätöstiedote 1.1.-31.12.2023: Kannattava kasvu jatkui kaikilla markkinoilla - koko vuoden vertailukelpoinen liikevoitto 10,1 %

Tämä tiedote on tiivistelmä NoHo Partnersin tilinpäätöstiedotteesta tammi-joulukuulta 2023. Tilinpäätöstiedote kokonaisuudessaan on tämän pörssitiedotteen liitteenä ja saatavilla myös osoitteessa www.noho.fi.

LOKA-JOULUKUU LYHYESTI

TAMMI-JOULUKUU LYHYESTI

TULEVAISUUDEN NÄKYMÄT

Tulosohjeistus 15.2.2024 alkaen

NoHo Partners arvioi saavuttavansa tilikaudella 2024 noin 430 miljoonan euron liikevaihdon ja noin 9,5 prosentin liikevoittomarginaalin.

Yhtiö päivittää pitkän aikavälin strategiset ja taloudelliset tavoitteensa seuraavalle strategiakaudelle 2024-2026 ja julkaisee ne pääomamarkkinapäivässä, joka järjestetään 22.5.2024.

OSINKO

NoHo Partners Oyj:n jakokelpoiset varat 31.12.2023 olivat 103 750 156,08 euroa, josta tilikauden tuloksen osuus on -5 181 668,54 euroa.

NoHo Partners Oyj:n hallitus ehdottaa 10.4.2024 pidettävälle varsinaiselle yhtiökokoukselle, että 31.12.2023 päättyneeltä tilikaudelta vahvistettavan taseen perusteella osinkoa jaetaan 0,43 (0,40) euroa osaketta kohden. Osingonmaksun täsmäytyspäivä(t) ja maksupäivä(t) ilmoitetaan myöhemmin.

Tilinpäätöshetkellä 31.12.2023 yhtiön osakkeiden lukumäärä oli 20 975 678.

Ohjeistus myös odotetun vahva kun liikevaihto 430milj€ ja liikevoittoprosentti 9,5%.

Nohon ja Akun kyydissä hyvä olla ![]()

![]()

Pieni katsaus Suomen ravintolamarkkinaan.

Aamulehdessä oli myös Akun haastattelu, josta pari nostoa liittyen Nokia-areenaan ja mahdolliseen Keskustorin kesäterassiin Tampereella👇

Varsinkin Nokia-areenan ravintolat ovat yhtiölle tärkeitä. Onko Vikström tyytyväinen areenan tapahtumamäärään jääkiekkopelien ulkopuolella? Ei ole.

”Niitä pitäisi olla enemmän. Jääkiekon ulkopuolella olevat tapahtumat ovat kaikista tuottavampia ja kannattavimpia.”

Vikströmin mukaan areenan osalta pitäisi olla entistä kunnianhimoisempi varsinkin isojen konserttien saamisessa. Esimerkiksi UMK:n vaikutus Nohon Tampereen-ravintoloihin oli viikonlopun aikana noin 300 000 euroa.

Tampere-suunnitelmissa on kuitenkin nyt ja tulevaisuudessakin yksi mutta. Yhtiö on jo nyt kaupungin ravintolabisneksen valtias. Noho-kesäkeidas saattaisi herättää vastalauseita.

”Meistä ei saa tulla liian iso peluri, jottei se käänny itseämme vastaan."

”Meidän pitää ymmärtää se, että me emme saa syödä happea muilta. Jos olemme liian iso, sahaamme omaan jalkaamme.”

Jäi vähän epäselväksi, että onko NoHo siis nyt mukana jossain Tampereen keskustorin kesäterassihankkeessa vai siis nimenomaan ei ole mukana?

Tampereen kaupunki on aiempina kesinä pyörittänyt Keskustorilla jättiterassia. Hommaan haetaan nyt yksityistä toimijaa ja Noho neuvottelee nyt ehdoista kaupungin kanssa.

Vikström näkee riskinä, että Nohosta tulee Tampereella liian iso peluri. Tampereella on Nohon 300 ravintolasta 40 sijaitsee Tampereella.

Vikström kehu jutussa myös Sveitsissä toimivaa Holy Cow:ta. Se on ollut jättimenestys ja homma on lähtenyt pelottavan hyvin liikkeelle.

Siinäpä kommenttia eilisestä tuloksesta:

Tavoitehinta täysi kymppi ja suositus OSTA.

Kyllähän tässä on ilo olla kyydissä, vaikka pikkuisen varovainen olo tuli tuosta eilisestä videosta ja H1 ennustellusta pehmeydestä. Omat lisäostot taidan ajoittaa vasta tuonne keväämmälle/kesälle kun nähdään mite tilanne kehittyy. Sveitsin valtaus tuntuu hyvältä ratkaisulta ja sitä on ilo seurata. Ehkä sinne Turkuunkin vielä päästään. Aku on siis kaksi kertaa sinne aikoinaan pyrkinyt mutta kumpikin on epäonnistunut.

Sinällään ostan Akun kommentit siitä, että Turkuun mennessä tarvitaan paikallinen kumppani.

”Epäonnistumisista” ja Akun osuudesta niihin olen kuitenkin eri mieltä. Aku nosti esille Stefan’s Steakhousen toisena kohteena, josta ”maksettiin oppirahoja”. Ainakin aiemmin julkisuudessa olleiden tietojen pohjalta voisi päätellä, että kyseinen konsepti menestyi Turussa aikoinaan ihan hyvin. Vuokrasopimus loppui jo vuonna 2016. Alla olevan uutisen mukaan NoHo halusi löytää uuden tilan ravintolalle, mutta sellaista ei ilmeisesti koskaan löydetty.

Tämä tapahtui siis Restamaxin aikana, muutama vuosi jo ennen kuin Aku tuli messiin. Siitä Kape Aihisen kanssa olleesta konseptista en osaa varmasti mennä sanomaan, mutta muistaakseni sekin oli jo vuosia sitten.

Itselleni jäi siis sellainen fiilis, että Turkua ei taideta pitää NoHo:ssa kovin kiinnostavana kohteena. Mutta varmaan toki kaikki on aina mahdollista, jos kohdalle osuu oikein hyvä diili ja kumppani. Sellaista kannattaisi kyllä mielestäni etsiä, kun esimerkiksi Tampereella ei voi enää kasvaa kovin paljoa.

Turussa on käynnissä myös oma uusi Areena-hankkeensa. En ole kuitenkaan ainakaan lukenut, että NoHo olisi tässä mukana toisin kuin vaikka Helsinki Gardenissa.

Nyt kun Rekom Groupillakin hommat prakaavat, niin mahdollisuuksia saattaisi kyllä olla ottaa kaupunkia haltuun.

Laitetaan vielä loppuun lainaus tuosta uutisesta vuodelta 2016:

”Meillä on kova halu jatkaa Turussa, sillä kaupungissa on hyvä pöhinä, sanoo Restamaxin linjajohtaja Saija Mattila .

No paljon on tosiaan vettä virrannut Aurajoessa noiden sanojen jälkeen ja yhtiökin muuttunut Restamaxista NoHoksi.

Kävin eilen kuuntelemassa paikan päällä Nohon osarin, järjestelyt oli edelleen kunnossa ja Akun esiintyminen ja kysymyksiin vastaaminen yhtä vakuuttavaa kuin aikaisemminkin. ![]()

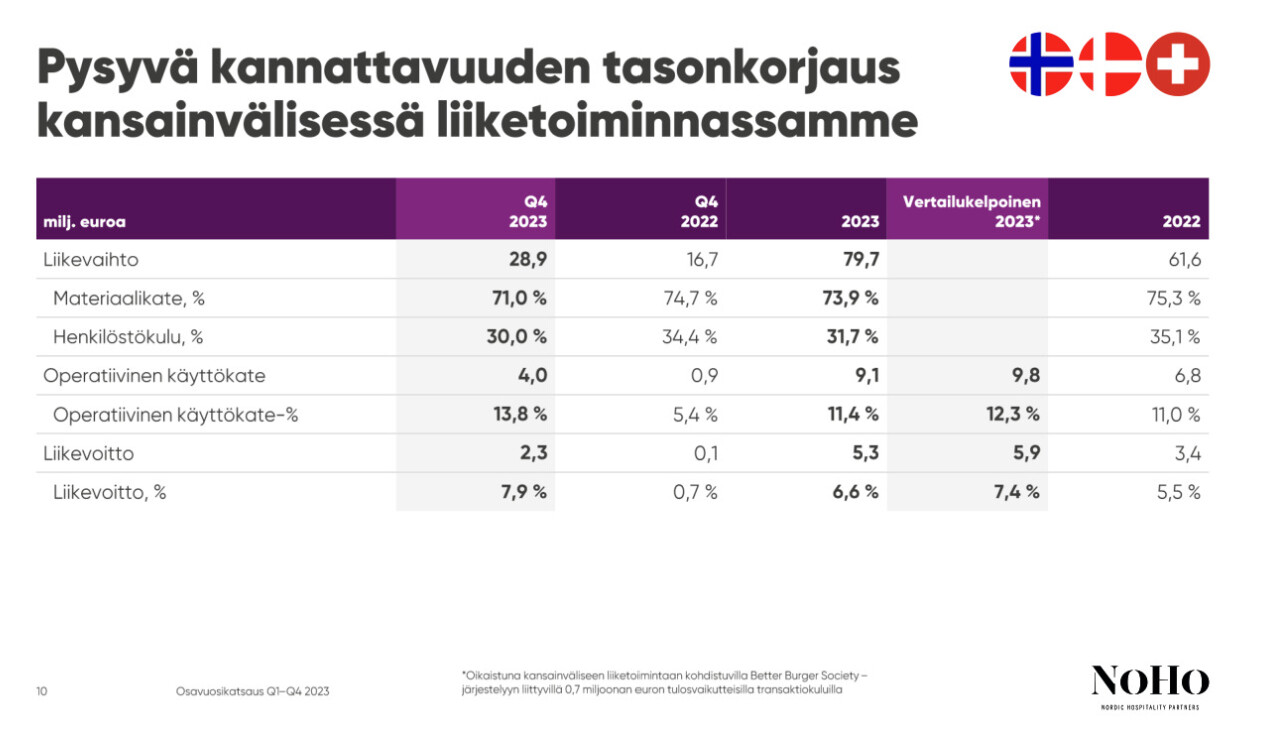

Tulos oli yllättävänkin hyvä, ottaen huomioon viime aikoina mediassa näkyvyyttä saaneet ravintola-alan ongelmat (mm. Konkurssi-ilmoituksia yms). Näkymätkin vaikuttavat paremmilta kuin mitä itse ennakoin uutisvirran perusteella. Tosin Nohon portfolio on todellakin laajasti hajautettu ja osan kärsiessä (esim. yökerhojen heikkouteen viitattiin eilen) toinen osa-alue saattaa jopa hyötyä tästä (fast casual). Odotan mielenkiinnolla toukokuun CMD:ssä julkaistavaa strategiapäivitystä.

Q&A:n hyvien kysymysten jälkeen ei oikeastaan jäänyt kysyttävää yhtiöltä, mutta @Sauli_Vilen ja @Arttu_Heikura teiltä haluaisin kysyä Nohon arvonmäärityksestä. Selailin eilen viimeisintä laajaa läpi (vuodelta 2021) ja se tarjosi toki jotain osviittaa yhdistettynä OSTA-suositukseen, mutta Nohon tilannehan on aivan erilainen (merkittävästi parempi) kuin edellisen laajan julkaisun aikoihin.

Eli kysymys: Miten näette Nohon käyvän arvon nykyisellä portfoliolla?

Laitoin osarin jälkeen Nohon IR:lle kainon pyynnön yhteisön puolesta, että aktivoituisivat tällä foorumilla ja tulisivat mukaan keskusteluun. Oletuksena oli, että tämä parantaisi yhtiön IR-toimintaa tiedon saatavuuden osalta ja toisaalta aktivoisi meitä sijoittajia kyselemään yhtiöltä meitä askarruttavia seikkoja ![]() @Sanna_Sandvall nimellä löytyikin foorumilta jo profiili, mikäli kyseessä sama henkilö

@Sanna_Sandvall nimellä löytyikin foorumilta jo profiili, mikäli kyseessä sama henkilö ![]()

En saanut vielä mitään vastausta sähköpostiini, mutta raportoin asiasta heti kun vastailevat ![]()

LYNCHEILYÄ SVEITSISSÄ

Olen hiihdellyt tämän viikon Italiassa ja itäisessä Sveitsissä. Eilen Davosissa ollessani kuuntelin Inderesin analyytikon ja toimitusjohtajan jutustelut. Siinä he mainitsivat Sveitsin Holy Cow!-konspetin ja välittömästi intohimoisena lyncheilijänä tuli mieleen, että sitä voisi täällä ollessa käydä kokeilemassa. Yllätys olikin suuri, kun huomasin, ettei heillä ole ravintolaa Davosissa. (Kaikki ravintolat)

Tänään alkoi kuitenkin kotimatka ja St. Gallen sattui matkan varrelle, joten sinne siis.

Noho on varmaan niitä helpoiten lyncheiltäviä firmoja Hesulissa, mutta ajattelin tämän konseptin olevan useamman sijoittajan tavoittamattomissa, joten päätin kuitekin kirjoittaa tähän yhtiöketjuun. Koitetaan ottaa mukaan mahdollisimman paljon sijoittajakulmaa.

RAVINTOLA

Itse ravintola sijaitsi aivan ydinkeskustassa ovelasti McDonaldsin vieressä. Ei varmaan sattumalta. Habitus oli tietenkin juhlavampi.

Toimitusjohtaja sanoikin Webcastissa, että heidän selkeä tavoite on kilpailla McDonaldsin sekä Burger Kingin kanssa maksukykyisimmistä asiakkaista.

Ihmettelin hieman, miten Davosista ja St. Moritzista ei löydy HolyCow!:n ravintolaa, vaikka siellä näytti varakkaan näköisiä ihmisiä pyörivänkin. Toim. huom. en laske itseäni niihin, minä hiihdin murtsikkaa.

Ehkä nämä kaupungit kuitenkin ovat liian riippuvaisia hiihtosesongista. Toki Nohohan on ilmoittanut perustavansa 5 uutta ravintolaa Sveitsiin. On mielenkiintoista nähdä mitkä tulevat olemaan kaupungit.

PALVELU

Konspeti on varmaankin aika samanlainen kuin Friends & Brgrsilla. Tosin en ole sitä Suomessa käyttänyt kuin Nokia Areenalla.

Kävin syömässä klo 16.30 ja ravintolassa oli minun lisäksi yksi pariskunta. Joku kävi hakemassa take awayn ja lähtiessäni sisään tuli yksi pariskunta. Kävin vilkaisemassa McDonaldsin, niin hiljaista oli sielläkin. Keski-Euroopassahan on aika tarkat ruokailuajat. Väki syö illallisen yleensä klo. 18.30 jälkeen.

Webcastissa toimitusjohtaja sanoi, että Sveitsin ravintoloiden henkilöstökulut ovat pienet. Ihmettelin tätä, kun ajattelin Sveitsin palkkatason olevan kova. Holy Cow!:ssa oli kaksi työntekijää, toinen otti tilaukset ja yhdessä taisivat aterian valmistaa. Ateria oli valmis luvatussa 8 minuutissa. Ateria tarjoiltiin metallikorissa, jossa oli paperi, mausteetkin pahvikupeissa. Yhtiö mainostaa zero waste-politiikkaa. En ole ravintola-alan asiantuntija, mutta tämä menetelmä minimoinee tiskin määrän ja näin vaatii varmaankin yhden työntekijän vähemmän. Kyllä keittiön perällä kuitenkin jokin tiskiallas oli. Varmaankin ruuan valmistusvälineiden putsaamiseen.

Toinen työntekijöistä puhui hyvää englantia ja istui tilaukseni jälkeen takanani läppärin kanssa. Harmittaa nyt jälkikäteen, kun en älynnyt jutella hänen kanssaan konspetista ja elämästä. Olen nyt majoittumassa Konstanzissa, 45 km:n päässä St. Gallenista, mutta en nyt taida kuitenkaan jaksaa palata takaisin kyselemään kuulumisia. Vaikka ihan nätti tyttö olikin kyseessä.

HINTA

Kuten toimitusjohtaja sanoi, maksukykyä sveitsiläisiltä löytyy. Se näkyy myös näistä hinnoista.

Toimitusjohtaja puhui BicMac-indeksistä. BicMacin hinta Svetisissä on ilmeisesti maailman suurin. Kävin tarkistamssa. BicMac ateria oli mediumina 14,50 CHF:ää. (Jotenkin tuntuu, että muistan väärin ja se oli 17,50CHF) Kallein ateria Holy Cow!:ssa oli 22,90, joten suhde on 1,57. Friends & Brgrs:n kallein ateria maksaa 14.90. Ei taida Suomen Mäkistä saada BicMac-ateriaa alle kympillä. Joten tässäkin näkee, että sveitsiläisten ostovoimaan luotetaan. Tämän pitäisi näkyä katteissa. Kovastihan toimitusjohtaja niitä kehui.

HolyCow!:n katetta tosin varmaankin syö se, että raaka-aineet tilataan Sveitsistä. Tämä taas miellyttänee maksukykyisiä hipstereitä.

ANNOS

Menu oli aikalailla samanlainen kuin Friends & Brgrs:ssa. Mukavasti oli monenlaista tarjolla. Itse näin sanan ananas ja tilasin sen, eli kalleimman. Olisi pitänyt lukea enemmänkin, koska hampurilaisen sisällä oli myös jalapenoja jossain muodossa.

Koska en ole mikään tulisen ruuan ystävä, niin tämä osa lyncheilystä jäi sikäli vähän pettymykseksi. Koska 22,90 frangia vastaa noin 25 euroa ja Nohon osinko on 0,43e, päätin siltä istumalta ostaa 120 Nohon osaketta, jotta saan ensimmäisessä puolivuotisosingossa omani takaisin. (Toki siitä lähtee verot, mutta ne voi paikata myymällä tappiolla olevia Inderesin osakkeita)

POHDINTAA

Sveitsin liiketoimintojen osuus on jo nyt suuri, joten se tulee näyttelemään suurta osaa Nohon tarinassa.

Ilmeisesti se on myös hyvin kannattavaa ja nämä ulkomaiden luvut ovat jo aika rohkaisevia.

Holy Cow!-nimi jostain syystä särähtää minun korvaan. En ole mikään hippi wokettaja cancelöijä, mutta jotenkin mietityttää miten se sopii nyky-yhteiskuntaan. Mietin myös, että olisikohan se jonkinlaista keljuilua HappyCow-sovellukselle? HappyCow on perustettu 1999 ja Holy Cow! 2009.

Yksi iso minus ravintolassa koskee vessan valoajastinta. Se oli nimittäin ajastettu toimitusta lyhyemmäksi ajaksi. Noh, kait tämä kertoo sen, että kyse on silti pikaruokalasta vaikka gourmet-sanalla leikittelevätkin.

Sain kysymykseeni/pyyntööni vastauksen eilen iltapäivällä. Sanna kehui foorumilla käytävän keskustelun laatua ja totesi, että he seuraavat keskustelua aktiivisesti sekä pyrkivät tulosinfoissa avaamaan keskustelua herättäneitä aiheita ![]()

Tällä hetkellä Nohon IR:llä työstettävänä tämän vuoden sijoittajaviestinnän suunnitelma ja pohtivat mahdollista aktivoitumista foorumilla, mutta se ei tule tapahtumaan ainakaan ihan heti.

Itselläni on erinomaisia kokemuksia yritysedustajien läsnäolosta foorumilla, joten toivottavasti saadaan tänne edustus Noholta mahdollisimman pian ![]()

@_TeemuHinkula Mahtavaa lyncheilyä Sveitsissä, kiva saada jonkinmoista näkemystä/kokemusta Holy Cow:n toiminnasta ja konseptista, kun ei ole mitään mahiksia lähteä itse testaamaan! ![]()

Vielä kun saadaan jonkinmoinen haarukka edellisessä viestissä Saulilta & Artulta esittämääni arvonmääritysdilemmaan, niin pääsen itsekin levollisin mielin kasvattamaan Nohon positiotani nykyisestä valitettavan pienestä ~1,5% salkusta merkittävämpään positioon ![]()

Erinomaista viikonloppua kaikille!

Tuoreessa raportissa ollaan käyty valuaatiota läpi ja pidetty tuota 10 euron hintaa hyvänä indikaationa käyvästä arvosta (rapsa: Iskukunnossa uuteen vuoteen - Inderes)

NoHon valuaatiossa on tapahtunut se mukava asia, että sitä voi nykyään arvottaa ihan normaalina yhtiönä. Yhtiö on kahden vuoden aikana kykenevänsä tekemään kestävästi tuota nykyistä marginaalitasoa (tiedetään mikä nykyrakenteen normaalitulostaso on), taseen riskitaso on saatu alas ja taserakenne on normaalissa tilassa (ei tarvi laittaa tästä alennusta kertoimiin) ja Eezystä on päästy eroon, eli sitä ei tarvitse enää oikoa valuaatiosta. Eli hyvänä lähtökohtana valuaatiolle ovat ihan normaalit P/E-kertoimet & osinkotuotto, mitä voi suhteuttaa esimerkiksi muuhun Helsingin pörssiin tai vaikka verrokkiryhmään (tällekkin saa tätä nykyään jo kertoimet, kun yhtiöt ovat toipuneet koronakriisistä!). Hyväksyttäviä kertoimia voi myös miettiä yhtiön oman pääoman tuoton kautta, sillä yhtiö investoi tuloksestaan huomattavan osan takaisin liiketoimintaansa kasvuinvestointeina. EV-kertoimia ei kannata käyttää, koska nuo IFRS16 velat pilaavat ne. Myös DCF-malli toimii huonosti, koska se on luvattoman herkkä tooooooooosi pienille muutoksille.

Laajan raportin yhteydessä ollaan myös paneuduttu tuohon kassavirtapohjaiseen valuaatioon (tämä ei ihan yksinkertainen harjoitus tuon IFRS16 ja investointien takia) ja pyritään saamaan tästä myös enemmän tukea valuaatiolle. Palataan näihin tuloksiin tarkemmin sitten myöhemmin laajan yhteydessä ![]()

Ilmeisesti tähän ketjuun aiemmin linkattu Aamulehden juttu tullut nyt myös Hesariin. Tämä siis niille, jotka kuuluvat Hesarin tilaajiin, mutta eivät Aamulehden (kuten minä itse).

Hienoa raporttia paikan päältä liittyen Holy Cow-ravintolaan. Itselleni tähän Holy Cow-hehkutukseen aiheuttaa pienen särön se, että Nohon Partnersin laskennallinen omistusosuus Holy Cow:stä on nähdäkseni 53% x 76% = n. 40%. (esim. tiedote 6.7.2023 koskien yrityskauppaa: [Better Burger Society yhtiön omistus jakaantuu NoHo Partnersin noin 53 prosentin, Intera Partnersin noin 40 prosentin ja toimivan johdon ja perustajaosakkaiden noin 7 prosentin kesken…Better Burger Societyn ensimmäinen yritysostokohde on sveitsiläinen premium-hampurilaisketju Holy Cow!, josta hankittavan 76 prosentin omistusosuuden kauppahinta on noin 24 miljoonaa euroa]

Hyvä omistusosuus tuokin, ei siinä mitään, mutta kuitenkin tällä 40%:n omistuksella saadaan konsernituloslaskelmaan 100%:n edestä liikevaihtoa,liikevoittoa ja muita yhtiön tavoitteiden perusteina olevia talouslukuja. Loppujen lopuksi kuitenkin 60%:a tuosta Holy Cow:sta (sen nettotuloksesta) valuu muualle kuin Noho Partnersin osakkeenomistajille. Sikäli kun Noho Partnersin liikevaihdon kasvu perustuu tällaisiin “virityksiin”, se ei välttämättä anna ihan oikeaa kuvaa Emoyhtiön osakkeenomistajien kannalta, vaikka toki kirjanpitolakien ym. puolesta toimitaankin ihan oikein.

Anekdoottina kiinnostaisi tietää myös, minkä takia Better Burger Societyn perustajaosakkaille (ketähän nämä tahot ovat, jos eivät perustavat yhtiöt itse?) ja toimivalle johdolle on annettu noinkin merkittävä omistusosuus (7%).

Oikein validi pointti siitä, että nuo omistusosuudet hämäävät hieman kokonaiskuvaa monen sijoittajan silmissä.

Sen sijaan pidän kyllä hyvänä, että paikallisen yhtiön johdolla on edelleen riittävän iso omistusosuus, jotta heillä riittää motivaatiota kehittää ja ylläpitää toimintaa paikallisesti. Pitkälti heistä kuitenkin riippuu, miten konsepti säilyttää elinvoimansa. Jos näillä ihmisillä ei ole enää aitoa intohimoa hommaan ja ”skin in the game”, niin silloin NoHon olisi parempi vain ostaa koko omistusosuus itselleen.

NoHo on kuitenkin valinnut itselleen ikään kuin tällaisen ”kauppiasmallin”, jossa yrittäjät saavat heiltä mittakaavaedut, mutta vastaavat silti itsenäisesti paikkojen pyörittämisestä. Käytin sanaa ”kauppiasmalli”, sillä mielestäni tämä vastaa hieman samaa kuin vaikka K-kauppiaat ja Kesko harjoittavat keskenään. Toki toimiala on eri ja käytännöt muutenkin hieman erilaiset, mutta saatte ehkä kiinni ideasta. NoHo ei halua toimia kuten ”Prismat” vaan enemmänkin niin kuin ”K-supermarketit”.

Oletko varma tästä? Muistaakseni kirjanpitolaissa on mainittu jotain siitä, mitä saa laskea ja myös siitä, mitä pitää laskea mukaan. Jos vetoa pitäisi löydä, laittaisin rahat sille hevoselle, joka sanoo, että 40% omistuksella voi tai pikemmin tulee osakkuusyhtiön varoista, veloista ja tuloksesta laskea 40% emoon tai konserniin.

Pahoittelut, jos menee pieleen osaltani, en pysty tähän hätään tarkastamaan.

Mutta noho omistaa 53% BBS:stä, joten se konsolidoi sen luvut kokonaan, joka taas tekee vastaavasti holy cowlle.

Tämän ja toki muidenkin vähemmistöjen takia nohon luvut ennen (omistajille kuuluvaa) epsiä ei liikaa kerro omistajille kuuluvasta määrästä, vaan ovat ennemmin indikaattoreita operatiivisesta kehittymisestä.

Ps. Jos ja kun BBS laajentaa jossain vaiheessa portfoliotaan vaikka islantiin, nohon omistusosuus oletettavasti putoaa alle 50% jonka jälkeen noho lakkaa konsolidoimasta kaikkia lukuja ja vaikutus näkyy enään epsissä (ja tuloksessa?).