Mielenkiintoista. Itse olen jotenkin kuvitellut, että pörssi eli markkinat määrittelevät osakkeen hinnan.

Mukava oppia uusia asioita…

Juu kyllä NoHon kurssi fronttaa voimakkaasti… ihmettelen.

Velkaa on NoHolla suut ja silmät täynnä, jatkossa kasvu on haastavaa.

Nordea ja avustukset pelastivat NoHon, ehkä rahoittajat jatkossa pitävät paremmin varansa…

2 tykkäystä

3 tykkäystä

On täysin mahdollista, että NoHo ei juuri missään vaiheessa vuotta ollut riskeihin nähden houkutteleva ostos, vaan riskejä on kroonisesti aliarvioitu.

Jos lukee analyysit, niin tämä käy selväksi. Ensin koronan vaikutuksia ei pidetty relevantteina, ja myöhemmin kannattavuutta loppuvuotta ajatellen yliarvioitiin. Nyt kun loppuvuoden heikko kannattavuuskin on käynyt lopulta ilmeiseksi, rokote kuitenkin pelastaa pelin, toivottavasti.

Toki myös yhtiön viestinnästä ja toiminnasta on käynyt tämä sama kehityskulku ilmi, ei voi sikäli liikaa moittia. Voisi kuitenkin sanoa, että vaikka vastaus oli lopulta oikein, useimmat välivaiheet väärin. Tyylipisteitähän ei kuitenkaan saa, ja lopputulos ratkaisee.

NoHo oli kuitenkin aidosti myös hyvinkin houkutteleva sijoituskohde ainakin vähän ennen ensimmäisiä vahvistavia rokoteuutisia tasosta 5-6 euroa. (Jälkiviisauden voima ![]() itse olin vähän myöhässä tässä)

itse olin vähän myöhässä tässä)

Nyt on frontattu taas jo melkein normaalia, ja ei mielestäni ole vaikea keksiä horeca-sektorilta NoHoa houkuttelevampia kohteita, jos sitä ostaa haluaa. Nordnetin joulukuun top-10 listalle oli päätynyt naapurista SHOT, ja voimakkaampi rokoteswingikin siltä irtosi.

8 tykkäystä

Niin näillä palstoilla ei aina saa sanoa koko totuutta kun joku portivartija jo liputtaa postauksesi,

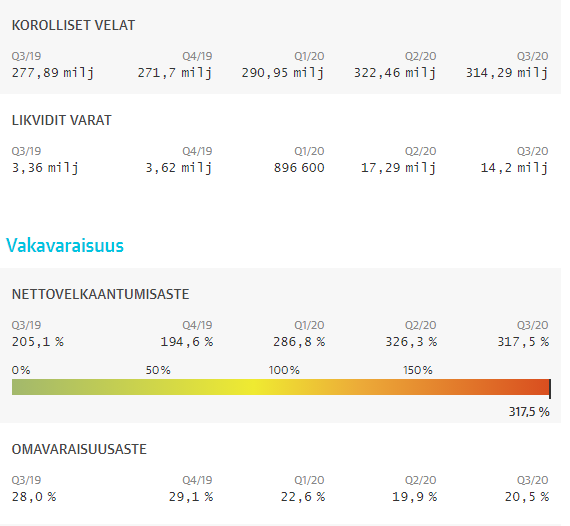

mutta kun mainitsin Nohon vierat pääomat, niin ei NoHo nyt koronassa ole juuri lisää velkaantunut, velkaa on nimittäin ollut jo aikaisemmin hur och mycket, Kauppalehden sivuilta pala:

4 tykkäystä

@Kunhalvallasaa on noi prosentit hurjia! Kyllä jokaisen sijoittajan pitäisi tiedostaa riskit ![]()

1 tykkäys

Ei kai noho paljon muuta velkaa ole ottanut kuin sen 34M maalis-huhtikuussa? Ja tuosta 315 M veloista taisi joku 160 miljoonaa olla ifrs-vuokravastuita, eikä perinteistä velkaa. Ja toivottavasti tämä velkaisuus ei yhdellekkään sijoittajalle yllärinä tule.

2 tykkäystä

Osakkeiden tuottovaatimukset ovat yksinkertaisesti laskeneet kauttaaltaan, joten tuo 8e ei ole vertailukelpoinen. Fundassakaan ei ole ihan kauheasti tapahtunut muutoksia, kuten täällä on todettu. Velkataakka ei nyt ole ihan merkittävästi muuttunut. Sen pois maksu tietenkin on hieman siirtynyt, mutta niin on osakkeen hinnoittelun ajankohtakin.

NoHon kurssi on korjannut mukavasti syksyn ja alkutalven mittaan.

Kurssiin on varmasti hinnoiteltu paljon odotuksia paluusta normaaliin. Kuten viimeisimmässä yhtiöpäivityksessä puhuttiin normaali toiminta kausi on odotettavissa H2/2022. Jolloin kurssin odotetaan olevan 10e.

Jos katsotaan tästä eteenpäin, mitkä asiat ovat uusia kurssiajureita? Ravintolatoiminta ei pysty loputtomasti laajentamaan kotimaassa.

Onko katse enemmän kansainvälisillä markkinoilla ja mitkä ovat yhtiön menestystekijät siellä?

3 tykkäystä

Ei taas osaa etsiä että mitä on päivitetty, ei haittaisi jos lihavoisi päivitykset tms. ![]()

4 tykkäystä

Noho avaa uuden ravintolan Espoon Haukilahteen. On muuten pääkaupunkiseudun viihtyisin satama, ravintolasta en tiedä mitään.

4 tykkäystä

Ravintola ihan ok, varsin suosittu veneilykautena erityisesti, viikonloppuisin kalapöytä joka on ainakin ollut tosi hyvä. Kesäiltaisin usein ammuttu täyteen terassi veneilyporukan ottaessa vähän kuppia.

Tietääkö kukaan miksi ravintoloitsija vaihtui, kaatuiko koronaan nykyinen?

Jossain avataan, toisaalla suljetaan

2 tykkäystä

NoHo Partners valittu Helsingin Katajanokalla sijaitsevan Allas Sea Pool -merikylpylän ravintolaoperaattoriksi ![]()

7 tykkäystä

Mielenkiintoinen laajentuminen Allas Seapooliin. Ravintoloitsijahan oli vaikeuksissa. Tässä on toivottavasti päästy hyvään saumaan ilman isompia investointeja sisään.

Nohon suhteen bipolaarinen fiilis. Pitkään caseen on vahva usko, kunhan päästään koronan ohi. Siihen mennessä tulee varmasti vielä paljon vastoinkäymisiä.

Ravintola-alan ongelmat kulminoituvat varmasti kevään mittaan ja moni laittanee lappua luukulle.

Optimistina toivon, että Noho selviää suhteellisena voittajana. Odotuksia on kuitenkin sen verran tasoitettava, että tässä likvideettitilanteessa Noho ei kykene juurikaan investoimaan, joten moni mahdollisuus menee sivusuun. S-ryhmällä olisi ainakin syvemmät taskut viedä markkinoita.

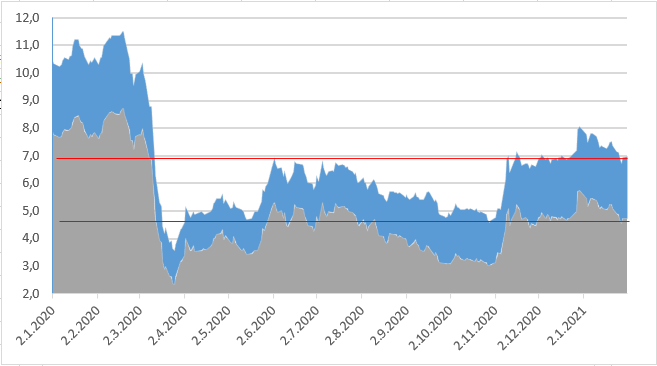

Nordean viimeisin koronamittari. Alkuvuodelta ei paljoa datapisteitä. Joulu-tammikuu näyttäisi hivenen paremmin / jokseenkin samalla tasolla kun loka-marraskuu. Q1 lienee samaa taistelua operatiivisen kassavirtapositiivisuuden kanssa. Tällä rokotetahdilla en uskoisi Q2 myöskään olevan erityisen vahva. Kesän uskon taas olevan hyvä. Jos kesällä tapahtuu viime vuoden kaltainen korona-aallonpohja ja samalla saadaan rokoteoptimismi kuntoon, on mahdollisuudet hyvään ravintola-alan aktiviteettiin.

Vielä loppukaneetti. Kävin kurkkaamassa Friends&Burgersin tilannetta. 13 ravintolaa auki (10 hankittaessa). Sanoisin, että maltillinen kasvutahti toistaiseksi. Usko konseptiin kuitenkin vahva.

Onko kellään hyvää Lynchiläistä field studya? Itse olen pysynyt poissa pelipaikoilta…

3 tykkäystä

Viime viikolla kävin jälleen Tampereen Friends&Burgersissa. Uutena testinä chicken bites. Kaikkihan tietävät, miltä pikahampurilaisketjujen kananugetit maistuvat (tai minulle ne eivät maistu). Kouluarvosana 9+. Koostumus oli kanaa itsessään, eikä pakattua lihamössöä. Lisäksi kuorrutus maistui tuoreelta ja aidolta, ei teolliselta. Biitit eivät luonnollisestikaan kilpaile Macin “euronugettien” perässä liikkuvien nuorten rahoista, koska hinta on huomattavasti kalliimpi. Mutta fast casualin laatua arvostavalle hinta-laatu -suhde oli hyvä. Noin viiden aikaan ravintolassa oli hiljaista. Asiakkaita noin 50% siitä, mitä ennen koronaa tapasi olla ko aikaan.

Isossa kuvassa em. kokemus menee vähän offtopicin puolelle. Mutta tulin kirjoittamaan tämän juuri tänään, koska tammikuu meni jo. Nohon Q3 tj -haastatteluussa Aku sanoi, että tavoitteena on saada rahoitusneuvottelut päätökseen tammikuun loppuun mennessä. Mitä pitäisi miettiä, kun tiedotetta ei ole vielä tullut? Onkohan rokotusten odotettua hitaampi eteneminen tuonut haastetta myös rahoitusneuvotteluihin? Helmikuussa erääntyy noin 4-5 miljoonan laina, joka saadaan hoidettua kassasta. Mutta keväälle ei ole ehkä tulossa sittenkään odotettua kysyntänousua, vaan toipumisskenaariota on pitänyt venyttää syksymmälle, myös rahoitusneuvotteluissa?

5 tykkäystä

Päivän Noho-havainto:

Markkinat hinnoittelee Nohon ravintolatoimintaa about samoilla hinnoilla kuin kesällä. Arvonnousu Eezystä.

Eezyn nousun luulisi vähän parantavan rahoituskuvioitakin. Rahoittajien luulisi näkevän nousseet Eezy laput riskiä tasoittavana tekijänä. Eikä hintakaan ole enää niin huono, että pahasti tuhoaisi omistaja-arvoa, jos niistä joutuu pienen siivun ulkoiluttamaan.

8 tykkäystä

No tulihan se kaipaamani päivitys: Vaiheessa on ja ei lisätietoa ![]()

“Neuvottelut rahoittajien kanssa ovat edenneet hyvässä yhteisymmärryksessä ja ne ovat loppusuoralla. Yhtiö tulee kertomaan rahoitusneuvottelujen lopputuloksesta, kun neuvottelut on saatu päätökseen.”

10 tykkäystä