NoHo ei tosiaan itse raportoi oikaistuja lukuja. En ole varma miten tuon kirjauksen verovaikutus menee tai miten vaikuttaa vähemmistöille kuuluvaan osuuteen. Karkeasti hahmottelin, että EPS olisi 0,03-0,05 välillä riippuen noista eristä. Kannattaa Q1 keskittyä liikevoittoriviin, kertoo mielestäni parhaan kuvan yhtiön operatiivisesta kehityksestä. IFRS16 oikaistuna hieman yli meidän ennusteiden ja all in all rohkaiseva startti vuodelle.

3 tykkäystä

Vaikka Nohon Q1 laski kyydissä istuvan verenpainetta kymmeniä yksiköitä, ei meidän sijoittajayhteisössä selkeästi luoteta pätkääkään yhtiöön:

Johdon sana on pitänyt tähän asti, silti vain 1/5 tähteä… Toki ei tämä tasaisinta kyytiä ole ollut.

1 tykkäys

Viimeisen vuoden johto on ollut kuin ralliauton ratissa, kartturin piirtäessä vaihtoehtoisia tietullillisia reittejä lennossa aina kun ollaan vauhdin huumassa ohitettu risteys. On käyty pientareen puolella ja viisveisattu varoituskylteistä. Reittivalinta olisi voinut olla järkevämpi maltilla suunnitellen, riskejä kartoittaen, eli verkkaisemmin. Ainakin allekirjoittanut arvostaa kuskilta harkitsevaa, turvallista ja ennakoivaa ajotyyliä. Saattavat päästä perille ennätysajassa tällä tyylilllä - s a a t t a v a t - mutta kyytiläisenä en peukuta sitä, että kuski painaa talla pohjassa isolla riskillä, vaikka maaliin (tähtien osuessa kohdalle) osuessa palkittaisiinkin.

4 tykkäystä

2 tykkäystä

Aamarissa tarkemmat kommentit Smilen järjestelystä, mutta tiivistettynä:

-Erittäin hyvä diili NoHolle

-82 MEUR EV on kohtalainen, mutta valtaosa maksetaan aliarvostetulla VMP:n osakkeella

-Järjestelyn teollinen logiikka on erinomainen

-Smilen epävarmuus poistuu

-NoHon tase tervehtyy

Smilen erittäin hyvä järjestely pistää NoHon kevään hybridilainan uuteen valoon. Vaikka hybridi olikin kallis, on sillä toteutettu omistajien kannalta kaksi tärkeää asiaa: 1) ostettu Norjasta edullinen (EV/EBITDA alle 5x) liiketoiminta ja 2) mahdollistettu Smilen suotuisa järjestely parantuneen neuvotteluaseman myötä. NoHohan sanoi aika suoraan Q4 yhteydessä, että heidän neuvotteluasema heikkeni selvästi Smilen IPO:n epäonnistumisen myötä ja kunnon tarjouksia ei saatu. En usko, että tähän tilanteeseen olisi päästy ilman hybridiä.

9 tykkäystä

Saulia kun seurailee, niin ei oikein millään pysty olemaan rikastumatta! Thanks NoHo, thanks Titanium, thanks muutkin sedän rahoituspositiot ![]()

Masse-setä, FA, vieläkö pitäisi muka poistua Inden sivuilta rikastuakseen? No way!

3 tykkäystä

Webcastissa ei mitään yllätyksiä. Laine korosti, että VMP tulee olemaan pitkäaikainen sijoitus. Tämä loogista, koska NoHo on Smilen suurin asian ja tämän kautta omistuksella selkeä strateginen arvo.

Kurssireaktio täysin oikeutettu. All in all hyvä veto NoHolta, nyt vielä Ravintoloiden tulosparannus läpi H2 aikana ja alkaa case näyttää todella hyvältä pienen korpivaelluksen jälkeen ![]()

![]()

10 tykkäystä

Tulos ulkona. Muuten näytti hyvältä, mutta vähemmistöjen suuri tulososuus syö EPSiä. Mistähän tässä on kyse?

1 tykkäys

Mistä Inderes sai twiittiinsä EPS:n olevan 0,06? Eikö se ole raportin mukaisesti 0,08?

Raportissa kaksi EPS:ää raportoitu on 0,08e, mutta hybridilainan koroilla oikaistu (laimettu EPS) on 0,06e. Mielestäni hybridin sivuuttaminen on sijoittajien sumuttamista ja mielestäni tuo 0,06e on se mitä sijoittajien tulee katsoa.

5 tykkäystä

Lyhyet kommentit (aamarissa laajemmin):

-Liikevoitto oli vahva ja Ravintolat-segmentin tulosylitys oli iso plussa

-Royal-synergioiden tavoitetason nostaminen jo tässä vaiheessa vuotta on hyvä merkki integraation edistymisestä

-Raportin tärkeimmän luvun (Ravintolat EBIT-%) yhtiö teki sen mitä piti

-Liikevoiton kohdalla naamalle kohonnut hymy hyytyy, kun lukee tuloslaskelmaa alemmas. -Rahoituskulut (IFRS16 => laskennallinen erä) sekä vähemmistöt (pääosin Smile) hautasivat hyvän liikevoiton alleen ja EPS jäi lopulta rumasti ennusteista.

-Näyttääkin siltä, että yhtiön kannattavuusongelma on siirtynyt liikevoitosta pari pykälää alemmas tuloslaskelmassa.

-On tärkeä huomioida, että liikevoitto on yhtiön tekemä operatiivinen tulos ja tämän alapuolella olevat erät (rahoitus, verot ja vähemmistöt) pääosin yhtiöiden rakenteisiin liittyviä. Näin ollen liikevoiton alapuoliset ongelmat on lievempiä, kuin liikevoitossa olevat ongelmat.

-All in all pikku plussalle jäi raportin anti, joskin tuo EPS on kyllä iso pettymys.

Muistakaa katsoa webcast 10.00 InderesTV:ssä!

4 tykkäystä

Sauli,

Ehditkö kommentoida tarkemmin kuinka suuri vaikutus hybridilainalla on rahoituskulujen kasvuun vai oliko kyse pelkästä ifrs-veivauksesta? Mitä/ketä ovat nämä vähemmistöt, joille tuloksesta on valunut melkein miljoona euroa? Ja miksi juuri tässä kvartaalissa näin iso potti?

Hybridi ei näy tuloslaskelmassa, vaan pelkästään oikaistussa EPS:ssä. Vaikutus reilu -500k.

Rahoituskulujen ylitys johtuu puhtaasti ifrs16 vaikutuksesta. Yhtiön soveltama korkokanta on selvästi odotuksiamme korkeampi. Käsitykseni mukaan tämän korkokannan (ja samalla ifrs16 korkojen) pitäisi laskea Smile järjestelyn jälkeen, kun NoHon tase vahvistuu. Anyway tämä on vain kirjanpidollinen erä.

Vähemmistöt ovat pääosin Smilen vähemmistöjä (NoHo omistaa Smilestä 75%). Smilen tytäryhtiöt ovat FAS-kirjanpidossa, jonka seurauksena vähemmistöjen laskennallinen tulososuus on poikkeuksellisen korkea. Tämä poistuu Smile järjestelyn myötä. Smilen lisäksi myös Ravintoloissa jonkin verran vähemmistöjä, mutta näiden vaikutus on pienempi.

4 tykkäystä

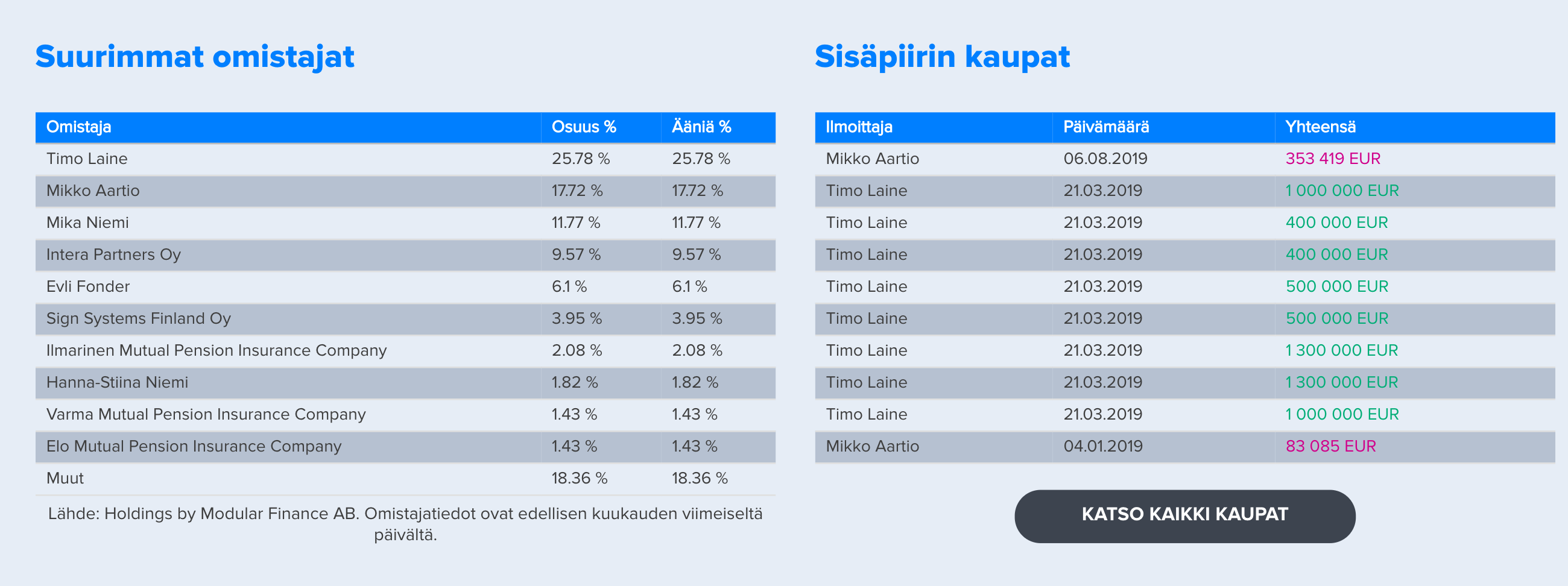

Mitäs mietteitä herättää porukassa, että toinen NoHo:n pääomistajista ja Restamaxin alkuperäinen perustaja jatkaa osakkeidensa myymistä? Viimeksi keskiviikkona 20t kpl.

Hän on kuitenkin ollut toinen päähahmo näiden kaikkien yrityskauppojen taustalla. Usko alkaa olemaan lopussa?

On muistaakseni ollut vahvasti myyntilaidalla jo reilun vuoden.

Psst, nämä näkyy vain Premium-jäsenille mutta otin kuvakaappauksen:

Aartiolla edelleen yli 17 % yhtiöstä, Laine ostelee isosti.

1 tykkäys

Ja jos noita aikaisempia kauppoja tarkastelee niin usein Aartio myynyt & Laine ostanut päikseen

2 tykkäystä

Itse henkilökohtaisesti, en anna oleellista painoa Aartion myynneille koska 1) hän on myynyt ennenkin ja nämä myynnit eivät ole toimineet kurssille indikaattorina 2) Aartiolla edelleen todella merkittävä positio yhtiössä ja suhteessa tähän myynnit pieniä. Itse annan enemmän painoa Laineen kaupoille.

4 tykkäystä

Ei anna setäkään, mutta muistakaa nyt kovapäinen kansa, että jos koodari alkaa myydä (eli meitin King gong vaikka salanimellään), niin LAPUT LAITAAN ja heti!

Masse-setä, FA, aina vaan joutuu kertaamaan sijoitusoppaansa perusteet …

Eikös noi kaikki Laineen ostot liity hybridiin (ainakin jos täältä katsoo saa sen käsityksen: Johdon liiketoimet - NoHo Partners)? Todennäköisesti ollut rahoittajien ehtona pääomistajan osallistuminen. Eikä se vähennä sitä todellisuutta etteikö hybridi olisi ollut erinomaisesti hinnoiteltu siihen osallistuvien silmissä.

Eli jos nyt vähän karrikoi eikö toi kuulosta sille, että Aartio myynyt tasaisesti yli vuoden vaikka strategia etenee yhtiön mukaan toivotusti, ja taas Laine joko ostanut pakosta/koska ollut kannattavaa hybridin takia?

2 tykkäystä