Nohon entinen kansainvälisen liiketoiminnan johtaja vetämään premium kebab ketjua joulukuussa. Tämä oli ainakin mennyt itseltä ohi. Vastaavalla tittelillä ainakaan en löytänyt uutta nimeä. Johtoryhmä - NoHo Partners

Vähän herää kyllä itsellä kysymyksiä, että mitenköhän tämän kansainvälistymisen laita. Aiemmin puhuttiin erityisesti Norjasta erittäin houkuttelevana korkean kannattavuuden markkinana. Yhtiökokouksessa oli esillä, että viime vuonna yritettiin avata yksi ravintola Norjaan, joka kuitenkin suljettiin puolen vuoden sisään epäonnistuneesta konseptista johtuen.

Tuo maaliskuussa hankittu Kaivohuone on toki hieno, perinteinen lisä NoHon ravintolaperheeseen, mutta tuleeko noista mahdollisista kiinteistön korjauksista tulevina vuosina paljon kustannuksia ja kiinnioloja. Joka tapauksessa kaupunki on myymässä näitä vanhoja, suojeltuja arvorakennuksia, yhtenä syynä se, että niissä on paljon korjausvelkaa. Toki tämä yksilö on vain pisara oluttynnyrissä NoHon laajassa portfoliossa : Helsinki haluaa myydä useita arvokiinteistöjä, kuten legendaarisen Kaivohuoneen – katso lista kohteista Tärkein seikka tietysti NoHon kannalta on seuraava: “Tarjouskaupalla myyntiin olisi tulossa ravintolakäytössä olevat Kaivohuone sekä Luoto-saarella sijaitseva Klippan. Rakennukset pysyvät kaupungin tiedotteen mukaan jatkossakin ravintolakäytössä. Kaivohuoneessa toimii parhaillaan yökerho.” ja sitten korjausvelasta: “Myytävät rakennukset kaupunki on valinnut muun muassa niiden kunnon ja kehityspotentiaalin perusteella. Osassa myytävistä kohteista on jo nyt välittömiä remonttitarpeita. Kaupungin arvion mukaan kohteiden laskennallinen korjausvelka on noin 7,7 miljoonaa euroa. Korjausvelka tarkoittaa summaa, jolla kohteet saataisiin remontoitua kohtuulliseen käyttökuntoon.”

Toki korjaukset pääosin ovat rakennuksen tulevan omistajan vastuulla, mutta uskoisin NoHon haluavan niihin myös vaikuttaa ja siten tulee osallistumaan myös kustannuksiin!?

En ole pariin vuosikymmeneen Kaivohuoneella käynyt, joten en tiedä missä kuosissa se nykyään on

Ajatuskulkuni perustuu siis siihen, että ymmärtääkseni NoHo osti ainoastaan Kaivohuoneen liiketoiminnan edelliseltä yrittäjältä eikä siis ole ostanut itse kiinteistöä kaupungilta. Liiketoiminta edellisen yrittäjän aikana ei kai ollut kovin kannattavaa.

Kaivohuoneen kuulumisia @Sauli_Vilen toki voisi kysyä Aku Vikströmiltä, jos haastattelussa jostain syystä hiljainen hetki tulisi.

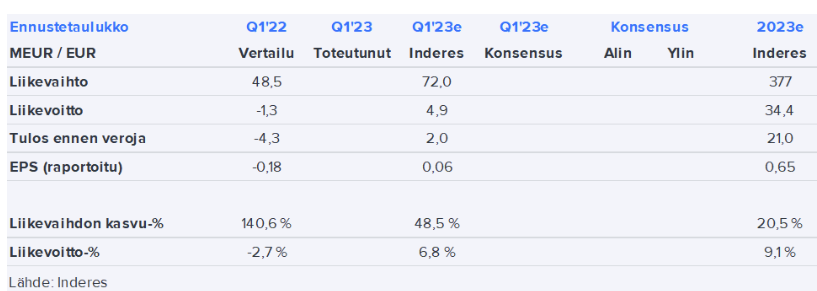

Ennakkoraportissa sanottua:

“Olemme arvioineet liikevoittomarginaalin olevan hieman alle 7 % (EBIT 4,9 MEUR), mutta tähän liittyy jonkin verran epävarmuutta, sillä 2022 vertailukausi oli vielä koronan varjostama. Oleellisesti tätä heikompi marginaali ei saisi olla, sillä muuten se tekee vuositasolla 10 %:n liikevoittotavoitteen saavuttamisen hyvin hankalaksi.”

Mikä on teidän mielestä eezyn oikea arvo?

Onko ollut uusia neuvotteluita joihinkin isompiin hankkeisiin vireillä?

Nykyään vallitsee trendi kahviloissa vietetään todella paljon aikaa kiinnostaako teitä tämä markkina?

Mites muuten myös burgeri rintamalla kiinnostus on noussut paljon oletteko harkinneet laajentavanne siihen suuntaa yritysostoilla ?

laadukkaammassa kebabissa on myös ruvennut ihmisillä heräämään halu mitä mieltä siitä markkinasta?

Tässä olisi NoHon osavuosikatsaus. Nopeasti katsottuna näyttää oikein hyvälle!

NOHO PARTNERS OYJ:N OSAVUOSIKATSAUS 1.1.–31.3.2023:Vahva vuoden alku – ennätysputki jatkuu

TAMMI–MAALISKUU 2023 LYHYESTI

Liikevaihto kasvoi 56,5 prosenttia ja oli 75,9 (48,5) miljoonaa euroa.

Liikevoitto kasvoi 554,6 prosenttia ja oli 5,9 (-1,3) miljoonaa euroa.

Liikevoitto-% oli 7,8 % (-2,7 %).

Tulos kasvoi 168,7 prosenttia ja oli 2,4 (-3,6) miljoonaa euroa. Eezy Oyj:n osakkeen kurssimuutoksella oikaistu tulos oli 1,8 miljoonaa euroa.

Osakekohtainen tulos kasvoi 150,8 prosenttia ja oli 0,09 (-0,18) euroa. Eezy Oyj:n osakkeisiin liittyvillä kirjauksilla oikaistu osakekohtainen tulos oli 0,06 euroa.

Operatiivinen käyttökate kasvoi 654,7 prosenttia ja oli 8,1 (1,1) miljoonaa euroa.

Luvattu ennakkotieto kuluvalta kvartaalilta eli huhtikuun liikevaihto oli 29,1 miljoonaa, käytännössä siis viime vuoden tasolla(28,9). Onkos tämä nyt hyvä vai huono, toki toukokuu(jääkiekon MM) ja kesäkuu ne tärkeimmät kuukaudet. En vaan nyt muista, missä tunnelmissa oltiin vuosi sitten huhtikuussa!?

Q1-tulos toki maistuu, yli mentiin heittämällä ainakin Saulin ennusteista(ja myös Nordean)

Q2 22 oli ennätyskvartaali kun rajoitukset poistui ja patoutunut kysyntä oli suurta (lv n 90m, ebit 16m). Sanoisin itse ainakin positiiviseksi asiaksi. Kärjistetysti silloin oli patoutunutta kysyntää paljon, nyt kovaa inflaatiota ja maksukyvun heikkenemistä → jos samaan pääsee niin hyvä on omaan silmään.

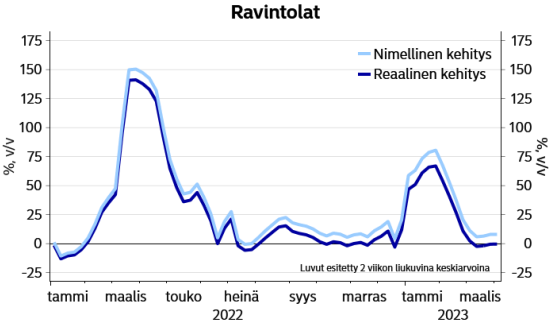

Nordean korttidatan viimeisin update oli viikolle 14 eli vain huhtikuun alku. Huomattavaa kuitenkin, että noin +10% Y/Y tasolla mentiin silloin. Tuo kasvu olisi käytännössä vain hinnankorotusta ja reaalinen kasvu nollatasoa.

Viime vuoden Q2 oli patoutuneen kysynnän turvin todella kova, mutta tälle vuodelle Noho saa nimelliseen liikevaihtoon inflaatioboostin ja jonkin verran epäorgaanistakin kasvua putkessä.

Nämä huomioiden minusta huhtikuun flat LV on vähän soft.

Q1 meni heittämällä yli inderesin ennusteesta (75,9M€ vs 72M€), mutta näkisin, että Q2 ennusteessa (98M€ vs 90,2M€ 2022) voi olla laskupainetta. Sielläkin on melko kova vertailukausi. Myöskään messukeskuksen boosti alkaa vasta Q3:lta.

Q1 kuitenkin näyttää tosi kovalle suoritukselle. Kausiluontoisesti heikon kvarataalin kova kannattavuus on hyvinkin positiivinen

Tämä huhtikuun heikompi taso vähän kuitenkin pilaa juhlia erinomaisesta Q1:stä.

Markkina on kuitenkin n. 10% korkeammalla. kts. yo Nordea graafi. Se sisältää kylläkin vain alkukuun. Mielenkiintoista verrata seuraaviin päivityksiin.

Noho ei elä omassa tyhjiössään, jossa vain Noholla on ollut vertailukautena patoutunut kysyntä. Koko markkina on ollut n. 10% yli viime vuoden → Myös Nohonkin tulisi pystyä parantamaan vertailukaudesta.

Jos viime vuoden huhtikuun liikevaihdossa oli mukana suuri määrä patoutunutta kysyntää, ja tänä vuonna päästiin samoille tasoille “normaalissa” tilanteessa, niin en näe tätä heikkona tuloksena, koska viime vuoden erikoistilanne on tämän vuoden normaalitaso. Tätä ajatuskulkua kun jatkaa, niin viime vuoden normaalit touko- ja kesäkuu, kun patoutuneen kysynnän vaikutus on pienentynyt tai poistunut, pitäisi helposti ylittää tämän vuoden normaalilla tuloksella, jos ei oteta nyt muita muuttujia mukaan ajatteluun, kuten esimerkiksi säätilanne.

Harvan pörssiyhtiön liikevaihdon kehittymistä osavuosikatsausten välissä pystyy seuraamaan yhtä hyvin kuin Nohon, kiitos tuon Nordean korttidatan.

Edit: @Sauli_Vilen myös näki huhtikuun liikevaihdon hyvänä: “NoHo julkisti uuden tiedonantopolitiikkansa mukaisesti myös huhtikuun toteutuneen liikevaihdon, joka oli edellisvuoden tasolla 29 MEUR:ssa. Pidämme kehitystä lupaavana, sillä edellisvuoden vastaavaan ajankohtaan osui koronasulkujen päättymisen jälkeinen erityisen vahva ravintola- ja palvelukysyntä.”

Euroviisujen perheviihteen, Tampereen pöhinän ja urheiluhuuman keskellähän NoHo-ketjun otsikoksi voisi vaihtaa tuon yhtiön q1-lähetyksessäkin viitatun ilmaisun NoHo - putki jatkuu tai mesikämmenystävällisemmän NoHo - jatkuuko putki

Tjms yhtiön tilannetta ja virettä kuvaavaa? Luonnollisesti viittaan ennätysputkeen ja nousujohteiseen etenemiseen.

Huhtikuun alun volyymi pysynyt samalla tasolla viime vuodesta, mutta myynti kasvanut 8%, mehän emme tosiaan tiedä koko huhtikuun kehitystä. Emme myöskään tiedä kaikkea faktaa siitä, mikä on vaikuttanut tuohon korttidataan, onko esimerkiksi ravintoloiden määrä kasvanut viime vuodesta?

Kannattaa enemmänkin keskittyä Nohon suorittamiseen, ja siihen miten pystyttiin normaalissa tilanteessa pääsemään viime vuoden huhtikuun erikoistilanteen tasolle, johon myös meidän analyytikkomme näytti reagoivan positiivisesti.

Aku puhui esityksessään juuri myös tästä huhtikuusta, mainitsi tosiaan poikkeuksellisen vertailukauden sekä sen, että Nokia Areenan myynti ollut tänä vuonna huhtikuussa pienempi.

Ravintolaliiketoiminta:

Ravintolaliiketoimintasegmentin liikevaihto oli 53,3 miljoonaa euroa (30,9 miljoonaa euroa), kasvua 72,4 prosenttia. Liikevoitto oli 1,8 miljoonaa euroa

Mitenkäs tuo likevoitto ja tulos on niin eroavat, minne siinä katoaa rahaa välissä?

Paljonko se EAZY:n arvo on, paljonko velkoja saataisiin sillä kuitattua,jos haluttaisiin.

Nyt kun Noho vaikuttaa olevan hyvässä kunnossa ja tekee tulosta, niin ei haittaa olla vähän vipua ja kasvaa, varsinkin jos harha-askelien määrä olisi vähenemään päin.

Kivalta kuulosti lisäksi tuo että puhelimet soi ja Suomesta on myös hyvin tarjolla kohteita! Suomi kuitenkin tutuin ja varmaan kilpailuedut hyvät hankinnassa jne.

Haastattelussa käytiin tosiaan läpi tuota yökerhomarkkinaa laajemmin ja miksi se taas kiinnostaa (pari vuotta sitten oli toinen ääni kellossa). Kaivohuoneesta en erikseen nauhalle viitsinyt kysyä, mutta ainakin oma tulkinta on se, että se tuli vähän niinkuin kaupan päällisenä tässä transaktiossa. Apollo ja Maxine ovat hyviä omaisuuseriä jotka tekevät hyvää tulosta, mutta Kaivohuone on selkeä käänneyksikkö (NoHo Partners ostaa kolme yökerhoa Helsingistä | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus). Nyt on taas hyvä muistaa, että NoHolla on se +250 ravintolaa ja Kaivohuoneen osuus yhtiön liikevaihdosta on alle puoliprosenttia. Näin ollen eipä tuolla ole ison kuvan kannalta mitään merkitystä onnistuuko käänne vai ei

@viljo, NoHo omisti Q1 lopussa reilu 5miljoonaa Eezyn osaketta, eli nykykurssilla niiden arvo olisi +17 MEUR. NoHolla oli IFRS17 vastuista oikaistuna nettovelkaa reilu 117 MEUR. Huomatkaa, että tuol velkamäärä vastaa 2,4x käyttökatetta, mikä on hyvin linjassa yhtiön oman alle 3x tavoitteen kanssa. Vikström sanoi myös tulosinfossa, että hirveästi alemmas velkaa ei enää viitsi painaa, sillä yhtiö näkee houkuttelevia investointimahdollisuuksia korkeammasta korkotasosta huolimatta. Näin ollen mahdollisesta Eezyn myynnistä tulevat varat menisivät kyllä täysimääräisesti investointeihin ja kokonaisuutena yhtiön velkamäärä tuskin enää oleellisesti tästä laskee (eikä tarvitsekkaan). Itse myös olin iloisesti yllättynyt tuosta Suomen yrityskauppamarkkinan virkoamisesta. Suomen yritysostot ovat merkittävästi matalamman riskitason kuin Norjassa tai Tanskassa ja tässä mielessä investoinnit Suomeen ovat kyllä osakkeenomistajien tuotto-odotuksen kannalta ehdottoman positiivisia.

Toisaalta kun siellä Norjassa ja Tanskassa jo ollaan, niin ehkä se riski kannattaisi ottaa? Lisähankinnat toisivat lisää muskeleita tavarantoimittajien kanssa käytäviin hintaneuvotteluihin.