Toisaalta Aku on aina sanonut, että portfolion brändiarvoa kehitetään jatkuvasti uusimalla konsepteja, ostamalla toimivia yrityksiä jne. Tuskin on vienyt paljoa johdon aikaa kun pumppu on varmasti tuttu entuudestaan. Hyvä kauppa ja täydentää salkkua.

15 tykkäystä

Palacen rooli NoHon tuloksessa on ihan marginaalinen, mutta hieno juttu silti myös NoHolle.

9 tykkäystä

Palacen symboliarvo on ihan eri luokkaa kuin esim. aiemmin mainitun Sea Horsen. Palace on Suomen paras ja eksklusiivisin ravintola (Kallein ja laadukkain) ja sellaisen löytyminen portfoliosta on upea juttu. Ykkönen on aina ykkönen. Palace kannattaa omistaa, vaikka se tekisi tappiota.

7 tykkäystä

Minusta Suomen ykkösravintoloiden omistaminen ja pikku hiljaa napsiminen NoHolle ei ole mitään puuhastelua. Ne rakentavat vahvaa ravintolamaailmaa ja kivijalkaa normihampparipaikkojen lisäksi. Ei taida pikaruokapaikatkaan mitään helpon rahan ja varman katteen paikkoja olla, kun kilpailu on ankaraa ja vastaavia konsepteja muillakin.

6 tykkäystä

Alla on Kauppalehden lyhyt uutinen NoHon julkaisemista liiketoiminnanluvuista, juttu ei ole maksumuurin takana. ![]()

“NoHon liikevaihto oli kesäkuussa noin 28 miljoonaa euroa. Tämä oli noin 48 prosenttia enemmän kuin vuotta aiemmin, jolloin koronarajoitukset heikensivät yhtiön myyntiä. Koronaa edeltävään vuoteen 2019 verrattuna liikevaihto kasvoi 13 prosenttia.”

Tässä on vielä NoHon oma tiedote:

https://www.kauppalehti.fi/lehdistotiedotteet/noho-partners-jatkaa-kannattavaa-kasvuaan-kesakuun-2022-liikevaihto-noin-28-miljoonaa-euroa-ja-operatiivinen-kayttokate-noin-8-3-miljoonaa-euroa-sisaltaen-4-3-miljoonaa-euroa-suomen-valtion-korvauksia/267c4005-12df-3913-bb46-1a9863f50a0a

18 tykkäystä

Otanta on toki aika pieni (120 vastaajaa), mutta mielestäni nämä kuluttajien ”hiljaiset signaalit” eivät lupaa kovin otollisia aikoja NoHolle.

8 tykkäystä

NoHo julkaisee Q2-tuloksensa ensi tiistaina. Tuosta analyytikon ennakkokommentit. ![]()

7 tykkäystä

Huomenna sitten ihmetellään NoHon tulosta livessä! Hyvät numerot sieltä tulee, kysymys lähinnä että miten hurjat luvut sieltä tulee. Liikaa noista ei kuitenkaan pidä innostua, koska samalla tuo talousympäristö on kyllä heikentynyt ja epävarmuus loppuvuoden kysynnän osalta on kasvanut ![]() https://www.inderes.fi/fi/videot/noho-q222-tuloslive-98-noin-klo-800

https://www.inderes.fi/fi/videot/noho-q222-tuloslive-98-noin-klo-800

22 tykkäystä

Laitetaan luvut vielä tänne.

10 tykkäystä

Tässä on tuore kommentti Q2-luvuista. ![]()

“Nyt nähdyn hurjan Q2-tuloksen myötä 8 %:n marginaali ei ole enää erityisen vaativa tavoite ja todennäköisesti marginaali tulee olemaan 9-10 %:n tasolla. Pidämmekin mahdollisena, että yhtiö tarkistaa ohjeistustaan ylös vielä vuoden loppupuolella (todennäköinen ajankohta joulukuussa).”

10 tykkäystä

Hyvä ja odotettu suoritus, pari ok kvartaalia, niin nyky kurssi on perusteltu ja voidaan katsoa tulevaisuuteen… Ei kyllä ole helppo tuosta ainakaan parantaa… Q2 tuloksesta, eli sitä ei voi ajatella uudeksi tasoksi.

Toisaalta kone on viritetty tuottamaan hyvää jos volyymit on ok.

Oma luottamus johtoon on kriisin aikana kasvanut.

6 tykkäystä

Kova tulos. NoHolla on normaalia paremmat asemat taistelussa inflaatiota vastaan, koska volyymit niin isoja. Tavarantoimittajat varmasti ottavat NoHon kohdalla osan inflaatioiskuista vastaan. Pikkujoulumyynti tulee olemaan todella vilkas tänä vuonna. Sen kertoo varauskirjat jo nyt.

Kuinka paljon kuluttajahinnat kestävät vielä nostoa? Toisaalta olemme tosiaan kohta sesonkikvartaalilla ja kovassa kysynnässä, joten ehkä nyt juuri hinnat kestävät nostoja esim. tammikuuta paremmin.

2 tykkäystä

@Sauli_Vilen haastatteli NoHon toimaria Vikströmiä.

Keksitkö Sauli tuon mainion otsikon itse? ![]() Insipiraationa otsikolle on ilmeisesti ollut tämä Lidl Stingy feat. Mandy – Kesä on kreisi | Lidl Suomi - YouTube.

Insipiraationa otsikolle on ilmeisesti ollut tämä Lidl Stingy feat. Mandy – Kesä on kreisi | Lidl Suomi - YouTube. ![]()

-Aiheet-

00:00 Q2-tulos

01:36 Kannattavuuden normaalitaso

03:20 Kansainvälisen kannattavuuden jakautuminen

05:02 Taloustilanne ja ravintoloiden kysyntä

08:19 Negatiivinen käyttöpääoma ja kassavirta

09:47 Vastuullisuustavoitteet

11:22 Hankintapuoli ja vastuullisuus

12 tykkäystä

Kyllähän Q2-tulos ja siihen päälle Vikströmin haastattelu luo luottamusta jatkoonkin. Tanskan liiketoiminta saatu käännettyä, “kreisi” kesä jatkuu edelleen ja kausiluonteisesti hiljaisempiin syys-lokakuuhunkin on jo varauduttu mm. ravintoloiden aukioloaikoja rukkaamalla , sitten alkaakin jo pikkujoulukausi. Hinnankorotuksiakin on saatu vietyä mukavasti läpi kesäkaudella, toki syksyllä se olisikin vaikeampaa. Muutaman kvartaalin kun jaksaa odottaa, niin velkaantuneisuuskin alkaa näyttää huomattavasti paremmalta. Näyttää kuitenkin, että sijoittajat laittavat etusijalle heikentyvän makrokuvan, odotan Inderesin asettamaan tavoitehintaan pientä korotusta, jos sillä nyt edes mitään merkitystä on pitkäaikaiselle sijoittajalle.

Lisätään vielä Kauppalehden tulosjuttu ja Aku Vikströmin kommentteja, lainaan pari, heti ensimmäisenä hiukan jäitä hattuun itse kullekin ![]() Huipputuloksen takonut NoHo aikoo tuoda jopa tuhat uutta työntekijää ulkomailta – ”Ei voi jäädä paukuttelemaan henkseleitään” | Kauppalehti

Huipputuloksen takonut NoHo aikoo tuoda jopa tuhat uutta työntekijää ulkomailta – ”Ei voi jäädä paukuttelemaan henkseleitään” | Kauppalehti

“Yhtiöllä ei ole mennyt niin huonosti kuin mediassa on kirjoitettu, mutta ei mene myöskään niin hyvin kuin tämän tulosjulkistuksen jälkeen kirjoitetaan”, Vikström kiteyttää.”

Ja lisää realismia: ”Yleensä yhtiöt syyttävät markkinaolosuhteita, kun menee huonosti ja kehuvat itseään, kun menee hyvin. Nyt on kuitenkin kehuttava myös markkinoita, sillä ne ovat olleet tässä kvartaalissa suotuisat”, NoHon toimitusjohtaja Aku Vikström sanoi tulosjulkistustilaisuudessa."

Sitten ratkaisu ravintola-alaa piinaavaan työvoimapulaan: ”Tuomme nyt syksyllä 50 työntekijää Filippiineiltä, ja keväällä toiset 50. Ensimmäiset tulevat syyskuussa. Jos kaikki menee hyvin, meillä on mahdollisuus tuoda sieltä yhteensä yli tuhat työntekijää”, Vikström sanoo."

”Yksikkökannan optimointi ja kehittäminen sekä korona-aikana tehdyt säästöt alkavat kantaa hedelmää. Myös Tanskassa saatiin käänne aikaiseksi ja liikevoitto plussalle”, Allas Sea Poolin terassilla paistatteleva toimitusjohtaja kertoo."

13 tykkäystä

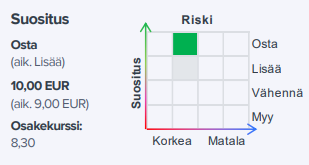

Alla on uusin yhtiörapsa. ![]()

“NoHon Q2-raportti oli erittäin vahva ja olemme tarkistaneet lähivuosien ennusteitamme ylöspäin. Osakkeen riskitaso jatkaa laskuaan taseen vahvistuessa ja kannattavuusparannuksen realisoituessa”

Rapsasta kopsattua:

“Kassavirta oli odotuksiemme mukaisesti erittäin vahva ja nettovelka ilman IFRS16 oikaisuja oli 127 MEUR (Q2’22e: 129 MEUR). Nettovelka sulaa tällä hetkellä vauhdilla ja Eezyn omistus huomioiden olisi nettovelka painunut jo noin 100 MEUR:n tasolle. Arviomme mukaan taseen nopea tervehtyminen yhdessä vahvan kassavirran kanssa mahdollistavat korona-aikaisen rahoituspaketin uudelleenneuvottelun H2 aikana.”

https://www.inderes.fi/fi/yhtio-lahtee-heikentyvaan-markkinaan-hurjassa-iskussa

9 tykkäystä

Täytyy toivoa, että NoHo ja kaikki muutkin toimijat saavat jatkaa toimintaansa vapaasti syksyllä. Nythän on jälleen valitettavasti hieman merkkejä ilmassa siitä, että mahdolliset ravintolarajoitukset romuttaisivat vielä koko tämän vuoden hyvän tuloksen.

Vai miten @Sauli_Vilen näkee asian? Olisi kyllä mielestäni kova temppu rajoittaa jälleen ravintoloiden toimintaa, mutta tuoreiden tietojen valossa se ei vaikuta täysin poissuljetulta vaihtoehdolta enää (mitä se vielä aikaisemmin ehkä oli).

3 tykkäystä

Minun track-record arvata koronaviruksen liikkeitä tai valtion reaktioita siihen on ollut luvattoman heikko ![]()

Mutta onhan se selvää, että kynnys uusiin rajoituksiin on ihan äärimmäisen korkea. Tällä hetkellä missään verrokkimaassa ei käsitykseni mukaan keskustella tosissaan uusista rajoituksista ja en näe, että Suomi menisi tässä omia polkujaan (poliittisesti hankalaa). Myös lähestyvät vaalit nostavat tätä kynnystä entisestään, varsinkin kun yhä useampi toimija on ollut sitä mieltä, että ravintolasulut koronan aikana menivät överiksi.

Mutta kyllä tämä riski on ainakin paperilla vielä olemassa ja kyllä se löytyy meiltäkin raportin riskit osiosta. ![]()

![]()

19 tykkäystä

Oliko tämä jo täällä tiedossa, pitää kyllä ehdottomasti katsoa, koska pidän Aku Vikströmin tyylistä, sitten vaan miettimään kinkkisiä kysymyksiä: ROAST NoHo Partners 3.10.2022 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

23 tykkäystä

Inderesin ennusteissa rahoituskulut tippuvat tämän vuoden 11,2 miljoonasta eurosta 8,5 miljoonaan ensi vuonna. Mistä noin iso pudotus koostuu? Velkojen lyhennys liiketoiminnan rahavirralla, Eezyn myynti, keskimääräisen koron lasku?

4 tykkäystä

Yksinkertaisuudessaan tuo tulee velkataakan keventymisestä sekä lainojen laskevista koroista. 2023 keskimääräinen velkamäärä tulee olemaan selvästi alle 2022 keskimääräisen velkatason. Tähän vaikuttaa vahva kassavirta sekä Eezyn myynti (meillä mallissa Eezy myydään Q4’22-Q4’23 välissä pois). Yhtiö tulee H2’22 aikana neuvottelemaan tuon korona-aikaisen rahoituspakettinsa uusiksi ja tämän pitäisi laskea lainojen hintaa.

Pari huomiota: meillä ei mallissa ole yrityskauppoja sisässä, eli valtaosa kassavirrasta menee velkojen maksuun, mikä todennäköisesti poikkeaa todellisuudesta (yhtiö vetää ostohousut jalkaan viimeistään 23 alussa). Lisäksi huomaathan vielä, että tuosta 11m rahoituskulusta ~4,5m on IFRS16 korkoja (eli vuokria) ja 6,7m korkoja/muita oikeita rahoituskuluja ![]()

9 tykkäystä