Ensinnäkin, se oli n 11.5 euron lappu kasvuodotuksella. Toiseksi koko kenttä on ottanut isoja hittejä, joten Nohon kilpailuasema ei ole välttämättä huonontunut. Riski on noussut ja hillotolppa on siirtynyt vuodella tai parilla. Positiivista on, että tämän kautta on saatu tehostettua toimintaa ja siivottua rönsyjä.

2021 loppupuoli voikin olla otollinen hetki kovaankin kasvuun. Työmarkkinoilla on tarjontaa, kulutuspaineita etenkin kotimaiselle kulutukselle on paljonkin niin henkilö- että yritystasolla. Hyvin monen yritykset järjestävät ensi kesänä ja loppuvuodesta fyysisiä tapaamisia ihan henkilökunnan mielenterveyden takia.

Suurin riski on rahoituksessa. Samalla toki globaalista ovat tuotto-odotukset tulleet alas.

Todennäköisesti NoHo on huomattavasti paljon kannattavampi siinä vaiheessa kun liikevaihto palautuu normaalille tasolle, se varmaan selittää osin tätä. Itse uskon vakaasti siihen että korona on pakottanut kaikki käymään läpi turhat rönsyt ja kulut ja koronasta tullaan ulos velkaisempana mutta kannattavampana firmana.

NoHon arvostus on kieltämättä palautunut selvästi sektoria nopeammin. Nykyhinnalla upsidea nähdäkseen pitää jo olettaa, että NoHo ei kärsi olennaista pidempiaikaista vahinkoa koronasta ja että markkina ei ala hinnoitella sektoria pysyvällä alennuksella pandemiariskin toteuduttua.

Ei voi olla liian vahva uskossaan. Esimerkiksi pankit ovat olleet verraten pysyvässä alennuksessa finanssikriisin jälkeen. Jopa hieman ironisesti, koska kriisin toistamisen riski uudelleen on itse asiassa olennaisesti pienempi, kun asiaa osataan pelätä.

Tuo 30M taisi sisältää reippaasti (ehkä 10M?, en löytänyt nopeasti) hyvää smilen ylöskirjauksesta. Ja EV (kun otetaan velka huomioon) taitaa tosiaan olla jo lähellä prekorona tasoa.

Mikähän tuo koronavelan kasvu oikeasti on , tuossa ylempänä Musti kirjoittaa että vuoden operatiivinen kassavirta olisi -3M. Tuleehan siihen rahoituskuluja jonkin verran päälle mutta 40M ?

Onkohan näissä kaikki tuet mukana ?

Jos liikevoitto oli 2019 n. 30M niin onko oletettavissa että kassavirta olisi sitten 40+M ?

Ja jos velkaa on joku 150M ja siitä Eezy pois niin onko velkaa silloin ylipaljon ?

Oma arvaukseni on, että tossa vaiheessa ollaan kympin hujakoilla. Uskon, että NoHon toiminta on hyvillä kantimilla, mutta talouskupla alkaa osoittaa puhkeamisen merkkejä, mikä näkyy osakkeiden yleisessä laskussa sekä myös NoHon tulosennusteissa.

Jos nykyinen rahapolitiikka jatkuu yhtä agressiivisena, niin uskon pörssin fronttaavan vuoden eteenpäin tulevaa.

Eli jos 2022 ollaan “normaalissa”, on 2021 kurssi sen mukainen.

Vaikuttaa tietysti paljon miten rokotukset lähtee käyntiin ja mikä on sen vaikutus tartuntoihin.

Oma veikkaus on siis se, että kesään mennessä tauti on rauhoittunut Suomessa vähintään samalle tasolle kuin viime kesänä ja ravintolat tekee parantuvaa tulosta. Ja kurssi sen mukaan 1x.xx vuoden sisään.

Monta jossia on, mutta näinhän se menee.

Minulla on NoHon osalta sellainen kutina, etteivät monet sijoittajat täysin ymmärrä sitä tosiasiaa, että NoHon liiketoiminta elpyy erittäin nopeasti, kun tilanne sen sallii. Tämä on liiketoimintaa, jossa liikevaihto ja kannattavuus nousevat sillä hetkellä, kun ravintoloissa ovi alkaa käydä. Kaiken kukkuraksi patoutunutta kysyntää on vaikka kuinka ja ensi kesänä taitaa tulla historiallisen paljon häitä ja kaikenlaista kesäjuhlaa - puhumattakaan siitä, kuinka moni firma on lykännyt henkilöstö- ja asiakasiltojaan sekä kaikenlaisia kiitosjuhlia koronan jäljiltä.

Eli ainakin itse ennustan, että NoHon osalta elpymisen nopeus tulee yllättämään sijoittajat, mutta joulukuu saattaa sitä ennen olla pettymys. Olin nimittäin viikko sitten jouluillallisella Ravintola Sipulissa ja henkilökunta tiesi kertoa, että myynnit ovat tippuneet aika tasan 50% edelliseen jouluun verrattuna, mikä lienee tilanne myös muissa yksiköissä.

Katsoin muuten tasetta ja tulin huomanneeksi, että NoHon Eezy-omistuksen tosiasiallinen arvo taitaa olla 30-40 miljoonaa nykykursseilla… Ihan kiva lisä koronan jälkeiseen sotakassaan, josko myisivät osuuden…

Kurssi on nyt kirjoitushetkellä suurin piirtein sama, kuin se oli kesällä 2019 (hieman yli 8 euroa). Silloin kasvunäkymät oli hienot ja pandemiasta ei tietoakaan. En siis sanoisi, että tässä sijoittajat olisi talviunilla, kun ottaa huomioon kasvaneen velkataakan pandemian seurauksena sekä talouden avautumiseen vielä sisältyvän epävarmuuden. Kasvanut velkataakka vaikeuttaa esimerkiksi (yritysostoilla) laajenemista, vaikka operatiivinen kannattavuus hieman kasvaisikin.

@Timo_Huhtamaki noho on noussut hurjaa kyytiä viime viikkoina. Paljonkohan kurssiin on leivottu positiivisia odotuksia.

Tänään tultiin ylös melkein 15%.

Minun mielestä näkymät kesälle ja siitä eteen päin ovat paremmat kuin vuosi sitten ja siitähän tässä maksetaan. Jos P/E on yli 50 niin siinä ei 1-2 vuoden tulospudotus meinaa mitään jos näkymät siitä yli ovat paremmat kuin ennen.

Ei kai maanantain ja tiistain välillä tässä ole vain suurta muutosta tullut? Eilen oli parhaimmillaan vaan 15% nousussa ja taisi johonkin +10% sulkea, samalla kun indeksi jossain 1% kieppeillä. Itse en siis mitään nohoa koskevaa uutista nähnyt.

En siis tarkoittanut tuota eilistä nousua, vaan nousua yleensäkin koronan runtelemista luvuista. Vastaukseni olisikin ehkä pitänyt osoittaa tuohon Mustin viestiin, niin olisi ollut selkeämpi. Mitä tulee tuohon päivänousuun ja yleensäkin osakkeiden päiväheiluntaan, niin aika harvana päivänä tulee mitään uutisia ja silti osakkeet voi liikkua paljonkin.

Pakko tarttua syöttiin. Haluatko avata millä tavalla näkymät tänään ajalle 2021-> ovat paremmat kuin mitä ne vuosi sitten (2019 joulukuu) olivat ajalle 2020-> ? Oman versioni kerroinkin jo tuossa yllä: kasvuodotukset ovat samat, mutta velkataakka on paisunut. Toisaalta parantunut kannattavuus voisi auttaa.

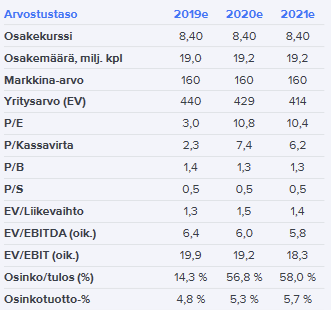

Edit: Kaivelin vähän historiaa ja tässä tunnuslukuja 2019 syksyn raportista:

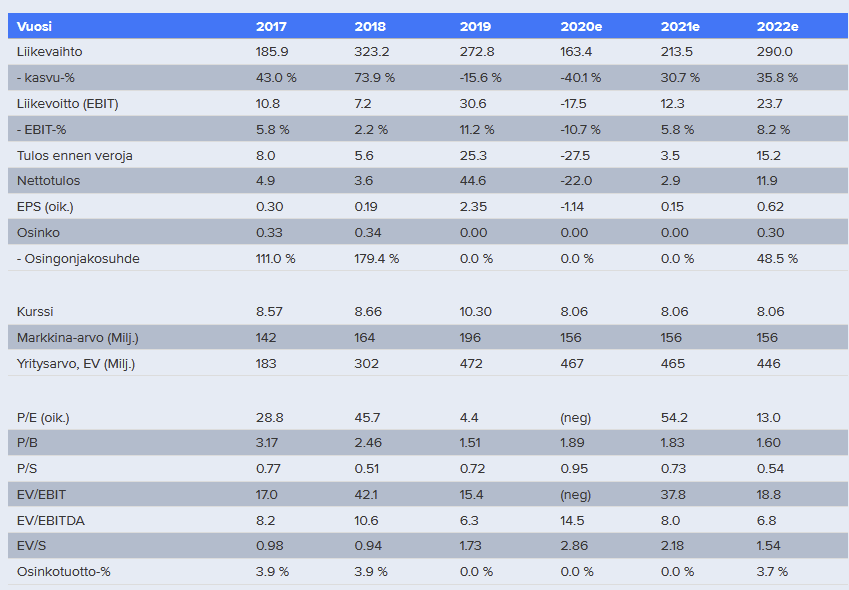

Jos otetaan referenssipisteeksi Inderesin ennuste, niin vuosi sitten oli ok odottaa seuraavan kahden vuoden (2020 ja 2021) liikevoiton olevan yhteensä ~45 M€. Nyt vastaavasti vuosille 2021 ja 2022 olisi tarjolla ~36M€. Samoin liikevaihdon kasvun osalta tölkkiä on potkittu nyt eteenpäin.

Toki nojaan itsekin tuossa Inderesin ennusteisiin ja kilpailevia laskelmia ja näkemyksiä on toki suotavaa esittää.

Pitkän aikavälin näkymät ovat itselläni aika samanlaiset kuin vuosi sitten, ehkä paremmalla kannattavuudella, mutta saa nähdä. Nyt osaketta saa 20% halvemmalla kuin vuosi sitten, mutta toki selkeästi kohonneella riskitasolla mitä korona ja kysymysmerkkinä oleva (koronanjälkeinen) kuluttajakäyttäytyminen vielä aiheuttaa. Itselläni on luottamus nohon johtoon kasvanut roimasti tänä vuonna, niinkuin monen muunkin yhtiön johtoon. Ja jos yritys pystyy kasvamaan jatkossa jollain +8 ebit-% (lähellekkään) niin itse uskon tällä olevan ihan hyvä tuotto nykykertoimin lähivuosinakin.

Varsinkaan 2021 ennusteet tuskin on muuta kuin yksi (tikkaa heittämällä valittu) mahdollinen skenaario, riippuen rokotteesta / kysynnän palautumisesta jne., joten niille tuskin voi antaa liikaa paino-arvoa.

PS. Kesällä 2019 noholla taisi olla vielä suurena kysymysmerkkinä saako se käännettyä kannattavuuden paremmalle tasolle, joten ei silloinkaan ihan latu ollut vielä auki, loppuvuodesta jo enemmän.

En ota näkymiin kantaa - totean vain yleisesti että osakkeiden tuottovaatimukset ovat romahtaneet tämän vuoden (2020) aikana. Miksei siis koskisi Nohoakin?

Tällä viikolla joku osakesäästöjehu kommentoi artikkelissa jotain asiaa perustellen “osakkeiden konservatiivisella 8 % vuotuisella tuotto-odotuksella”.

Jos nyt joku ostaa tyhjästä osakesalkkunsa tammikuun 2021 ekalla viikolla, niin moni asia pitää olla eri lailla, jotta vaikkapa 20 vuoden aikana toteutuisi keskinmääräinen 8 prossan vuotuinen tuotto.