Noniin, nythän näyttää käytännössä varmalta, että huomenna saadaan uusia ravintolarajoituksia, niin vedetään tätä tilannetta vähän yhteen NoHon kannalta. Keskeiset kysymykset NoHolle huomisen osalta ovat:

Minkälaiset rajoitukset ovat?

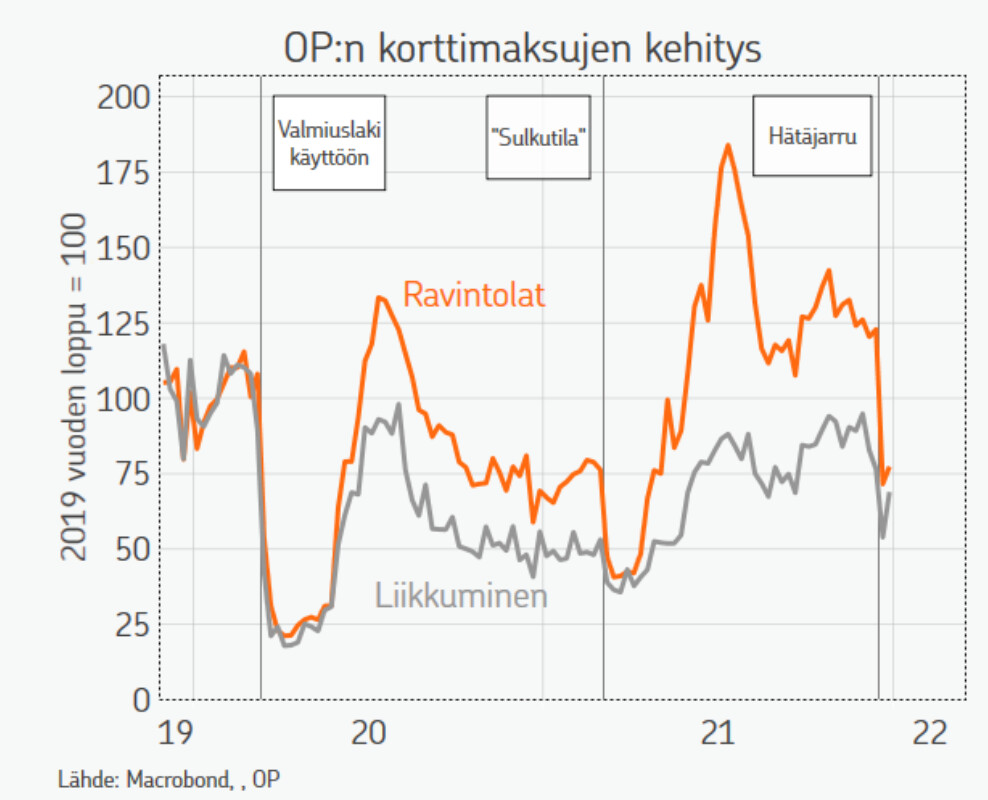

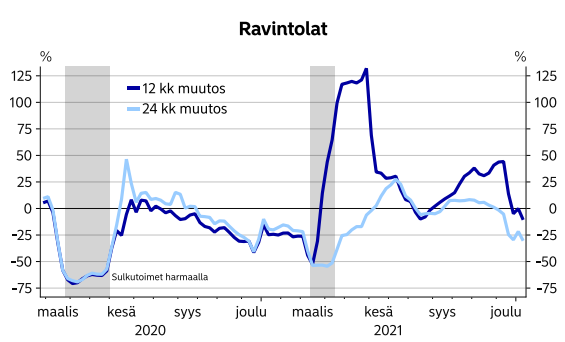

NoHon kannalta täysin keskeistä uusien rajoitusten osalta on koronapassin tilanne. Mikäli koronapassi pysyy voimassa nykyisellään, pystyy yhtiö operoimaan varsin hyvillä käyttöasteilla ja kassavirta säilyy hyvällä tasolla. Mikäli koronapassi poistuisi, laskisi se NoHon käyttöasteita merkittävästi ja kassavirta kääntyisi negatiiviseksi, sillä nykyrajoituksilla ravintolat saavat olla auki vain 17 asti. Toki jonkinlainen passi + tiukemmat aukioloajat on myös mahdollinen lopputulema. NoHolla kassavirran breakeven menee karkeasti niin, että anniskelun ollessa sallittua ~21.00 asti on kassavirta plussalla ja tästä alaspäin mennessä valutaan asteittain kohti miinusta. Huomatkaa myös, että alueellisesti NoHon Suomen liikevaihdosta 80% tulee Uudeltamaalta ja Pirkanmaalta. Näiden alueiden rajoitukset määrittävät isolta osin myös NoHon suunnan. HUS osalta paine tehdä isojakin muutoksia on koko maan osalta kovin ja HUS ehdotti jo AVI:lle, että passi laitettaisi jäähylle (https://www.hs.fi/kaupunki/art-2000008489725.html)

Kauanko rajoitukset kestävät?

Rajoitusten kesto on luonnollisesti myös NoHon kannalta tärkeää. Jos rajoitukset kestävät esimerkiksi kuukauden, ei tällä ole NoHon kannalta lopulta hirveän suurta merkitystä (joulukuun loppu-alkuvuosi muutenkin suhteellisen hiljainen kausi ravintolaliiketoiminnalle). Jos taas rajoitukset jatkuvat pidempään (esim. loppuvuosi 2020-kevät 2021), olisi tällä isompia vaikutuksia. NoHon kannalta lyhyet ja tiukat rajoitukset ovat parempi kuin pitkät ja kevyemmät.

Saadaanko tukia?

Norjassa ja Tanskassa tukia jaetaan hyvin avokätisesti, mutta Suomessa ollaan oltu selvästi kitsaampia. Lintilä ja Marin ovat molemmat todenneet, että uutta tukipakettia tarvitaan, mutta sen koko ja mekanismi on kysymysmerkki. Parhaassakin tapauksessa tuki korvaa vain osan tappioista, mutta niillä on kuitenkin väliä kokonaiskuvassa.

Mistä tilanteesta NoHo lähtee uuteen korona-aaltoon?

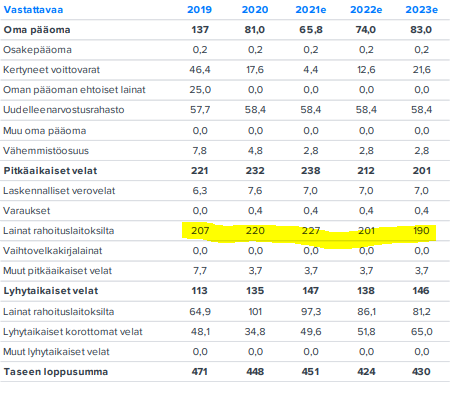

Selvästi paremmasta kuin aiemmin. Yhtiön tase on toki velkainen ja tase ei hirveästi lisää velkaa kykene ottamaan. Näin ollen nykyisillä resursseilla pitäisi pärjätä. Likviditeettitilanne on selvästi parempi kuin aiemmin (Q3 lopussa kassassa oli +10 MEUR ja tämän jälkeen operatiivinen kassavirta ollut ~10 MEUR). Käyttöpääoman pyöriminen väärään suuntaan on isoin kassavirtaan iskevä tekijä. Tähän vaikuttaa toiminnan volyymi ja rajoitusten kesto. Mitä alemmas volyymi laskee ja mitä kauemmin rajoitukset kestävät sen isommin käyttöpääoma lyö läpi. Pahimmillaan käyttöpääoma voisi lyödä 10 MEUR kynsille, mutta se vaatisi tosi matalan volyymin ja selvästi yli kuukauden rajoitukset. Toinen kassavirtaa leikkaava erä on liiketoiminnan tappiot. Yhtiö on harjoitellut toiminnan alasajoa ja tappioiden minimointia viimeisen parin vuoden aikana useampaan otteeseen ja yhtiö pystyy siilipuolustuksessa pitämään tappiotasot yllättävänkin pieninä. Näin ollen varsinkin lyhytkestoiset rajoitukset eivät johda kohtuuttoman suuriin tappioihin. Huono uutinen on Eezyn selvästi laskenut kurssi mikä vähentää Eezyn myyntien houkuttelevuutta, vaikka yhtiöllä olisikin varmasti tähän haluja etenkin nykytilanteessa. All in all, likviditeetin ei pitäisi tulla ongelmaksi, sillä pahimmassa skenaariossa yhtiö myy Eezyä nopeutetusti huonommalla hinnalla. Tämä ei ole erityisen todennäköistä, mutta näin tapahtuessa sillä olisi toki negatiivinen vaikutus yhtiön arvoon (Eezyn myynnillä saadaan odotettua vähemmän velkaa maksettua pois).

Koska päästään normaaliin?

Tämä kysymys on NoHon sijoittajille ihan älyttömän tärkeä ja tähän ei saada vastausta huomenna. Faktahan on, että koronaympäristössä NoHon kone ei pääse kestävästi pyörimään täysillä kierroksilla ja täyteen tuloskuntoon päästään vasta kun korona ei enää rajoita toimintaympäristöä. On selvää, että normaaliin paluu tulee jälleen lykkääntymään, mutta kuinka pitkälle on vielä hämärän peitossa. Tästä saadaan lisätietoa varmasti tulevina viikkoina, kun nähdään miten uusi variantti käyttäytyy (tästä hyvää keskustelua Foorumin koronavirusketjussa).

Palataan asiaan huomenna, kun nähdään minkälaisia rajoituksia tulee voimaan