Toisaalta kun siellä Norjassa ja Tanskassa jo ollaan, niin ehkä se riski kannattaisi ottaa? Lisähankinnat toisivat lisää muskeleita tavarantoimittajien kanssa käytäviin hintaneuvotteluihin.

2 tykkäystä

Mielestäni NoHo:n yksi positiivisimpia puolia nykymarkkinassa on se, etteivät he niin sanotusti pakota kasvua. Eikä heidän tarvitsekaan, koska kotimaasta tulee tyrkylle jatkuvasti ostettavaa.

Heillä on tuttu, jo monta kertaa Akun toimesta kerrottu, kaava arvonluonnista yritysostoissa.

Minusta on pelkästään hyvä, ettei yritetä keksiä pyörää uudelleen kv-markkinassa, vaan toteutetaan jo hyväksi todettua tapaa kasvun osalta ulkomailla.

Webcastissa tuli ilmi, että Tanskassa ostajan ja myyjän välinen näkemysero on toistaiseksi liian suuri. Tällöin omistajana olen pelkästään tyytyväinen ettei epäorgaanista kasvua tule.

12 tykkäystä

Pahoittelen jos tätä on puitu aiemmin, mutta osaako joku sanoa miksi Nohon wacc dcf-mallissa on vain 6,7%? Nähdäänkö Noho jotenkin erityisen turvallisena ja vakavaraisena? Keskolla taitaa olla samaa luokkaa. Ajattelisi ummikkona, että melko korkea velkaisuus, etenkin korkeiden korkojen ja taantuman uhan alla vaatisi korkeampaa waccia.

5 tykkäystä

@Sauli_Vilen voi halutessaan täydentää, mut tuo NoHon alhainen WACC johtuu puhtaasti siitä, että vieraan pääoman osuus on niin korkea WACC:ia laskettaessa. Kun vieraan pääoman osuus (toisin ilmaistuna tavoiteltu velkaantumisaste) on 60 % ja oman pääoman osuus siten 40 %, niin karkeasti hahmottuu, että WACC:n laskennassa ollaan väistämättä lähempänä vieraan pääoman kustannusta (CoD = Cost of Debt = vieraan pääoman kustannus = 5,0 %), kuin oman pääoman kustannusta (CoE = Cost of Equity = oman pääoman kustannus = 10,7 %). Tätä kautta ajateltuna tuo näyttää ehkä loogisemmalta lopputulemalta, ilman tarkempaa kaavojen pyörittelyä.

Se sitten, että kuvaako tuo WACC NoHo:n riskitasoa oikeasti riittävästi, on toinen kysymys. Noin teoreettisestihan DCF tuossa muodossa laskettuna huomioi tuon kohonneen velkatason tuossa korollisten velkojen rivillä “oikein”. Mutta ehkä parempi keskustelunaihe minusta, kuin DCF-mallin teoreettisuuksien pyörittely tämän tarkemmin, on se, että onko tuo vieraan pääoman kustannus oikealla pallokentällä NoHo:n kohdalla, koska se määrää kuitenkin tässä tapauksessa pitkälti WACC:n lopputuleman (@Sauli_Vilen voi jatkaa tästä antamalla oman näkemyksensä, mutta tosta vielä vikasta lauseesta sen verran, että oon olettanut sun CoE:n olevan oikeella pallokentällä tässä haastossa).

Heitetään haasto vaikka tähän muotoon:

- Voidaanko olettaa NoHo:n vieraan pääoman kustannuksen olevan “vain” 5 %, kun (netto)velkaantumisaste on hyvinkin korkea (2023e 299 %), ja korot nousseet huomattavasti esim. verrattuna vuoteen 2021? Onko kenties rahoittajat katsoneet suopeasti NoHo:n tilannetta pääosin nettovelan suhteella käyttökatteeseen, jolla tilanne on huomattavasti suotuisampi?

21 tykkäystä

NoHo on jo taas aika pitkään vaikuttanut mielenkiintoiselta yhtiöltä ja jotenkin siitä kiva firma, että on mukavalla alalla ja sen palveluihin on kiva tutustua. Kyllä ketjussa viestejä on, mutta keskustelu kvartaalien välillä uskoisi olevan vilkkaampaakin. ![]()

Tässä olis Saulilta ja Kasperilta uusi yhtiöraportti.

NoHo julkaisi tiistaina odotuksiamme vahvemman Q1-tuloksen. Sekä liikevaihto että kannattavuus kehittyivät erinomaisesti, eikä ravintolamarkkinan heikkenemisestä näy vielä merkkiäkään. Lähivuosien tulosennusteemme ovat hieman nousseet vahvan alkuvuoden siivittämänä, ja yhtiön ohjeistus alkaa näyttää varovaiselta. Osakkeen arvostustaso on mielestämme edelleen varsin edullinen yhtiön vahva tuloskasvupotentiaali ja riskitaso huomioiden.

Rapsasta lainattua:

Kokonaisuutena näemme NoHon tarjoavan edelleen vahvan tuotto-odotuksen lyhyen aikavälin markkinariskien vastapainoksi. Yhtiön riskitaso on laskenut viimeisen vuoden aikana selvästi, kun tase on tervehtynyt, rahoitus on uudelleenjärjestelty, koronan uhka on väistynyt ja kannattavuusparannus on todistettu. Näin ollen sijoittaja voi siirtää katsettaan myös mahdollisen taantuman yli, sillä vaikka tulos kärsisikin kuluvana vuonna odotuksiamme enemmän taantumasta, ei mielestämme ole syytä epäillä, etteikö NoHo yltäisi vahvaan kannattavuuteen syklin yli katsovalla perspektiivillä.

16 tykkäystä

Miten todennäköisenä näette NoHon lopullisen irtautumisen Eezystä lähitulevaisuudessa? Mielestäni jälkimmäinen on edelleen pohjille arvostettu, joten kiinnostaa onko NoHo irtautumassa siitä lähes hintaan mihin hyvänsä nyt kun taloustilanne ei vaadi osakeomistuksen myymistä. Koronakriisin aikaanhan omistusta pistettiin lihoiksi lähes pakon edessä.

3 tykkäystä

https://research.nordea.com/Company/Display/14821

12 - 15.1e fare value noholle nordealta (aiempi oli 11.4 - 14.3).

9 tykkäystä

Mulle on jäänyt mielikuva / muistikuva, että TJ Aku olisi sanonut viime vuosina, etteivät ole halukkaita luopumaan Eezystä silloisilla arvostuksilla, koska heidän mielestään sen arvostus ei ole sielä missä pitäisi. Joten olisi todella yllättävää, jos nyt kurssin laskettua rajusti olisivatkin myymässä sitä. Varsinkin kun samaan aikaan kassa huolet tosiaan helpottanut.

9 tykkäystä

Samanlainen muistikuva Akun kommenteista on täälläkin. Tästä huolimatta Noho on siirtänyt Eezyn omistukset taseen myytävissä oleviin varoihin (minkä seurauksena Eezyn markkinahintamuutokset vaikuttavat nykyään suoraan Nohon tulokseen), eli aivan käytännössä myyntiä aktiivisesti edistetään tai ainakin pitäisi edistää jotta kyseinen kirjanpitokäytäntö on sallittua. Jos myyntiä ei enää suunniteltaisi, tulisi erä siirtää takaisin pitkäaikaisiin sijoituksiin, jossa Eezy alunperin ymmärtääkseni myös oli.

Viimeksi muistaakseni Q4-osarissa Aku kommentoi olevansa luottavainen myynnin suhteen ja viittasi tässä yhteydessä juurikin tuohon omistuksen nykyiseen kirjanpitokäsittelyyn. Joku täällä palstalla kommentoi asiasta keskustellun samaan sävyyn myös yhtiökokouksessa.

Puheista päätellen markkinassa on tällä hetkellä niin paljon ostettavaa, että Eezystä saataville rahoille ilmeisesti olisi käyttöä sillä rintamalla. Jos näin on, niin Eezystä saatava hinta ei ole ihan niin kovin tarkkaa (ei kannata odotella “parempia” aikoja") koska uudelleensijoitusmahdollisuudet olisivat niin kassavirtavuolaita.

Toivoa sopii, että Eezylle löytyisi ostaja joka lunastaisi koko puljun preemiolla itselleen. Jos Noho päätyy myymään vain oman osuutensa, olisi tämä hyvin todennäköisesti pakko tehdä jopa alle pörssikurssin, kukapa tällaisia blokkeja preemiolla ostaisi jos/kun tiedetään ihan julkisesti vastapuolen kova myyntihalu. Hintaero näissä kahdessa skenaariossa olisi siis todennäköisesti Nohon mittakaavassa aika merkittävä (hyvinkin luokkaa tai yli 10m€).

Ps. Toki pitää mainita, että Eezy on ollut myytävissä varoissa jo kohta kaksi vuotta mutta myyntejä ei ole toteutettu enää hetkeen kurssin laskettua. Joka tapauksessa, jos myynti ei näyttäisi enää todennäköiseltä vuoden aikaikkunassa, pitäisi omistus tosiaan siirtää pois myytävistä varoista. Mutta eipä tämä mitään eksaktia tiedettä ole, aina tietysti keksitään perustelut joilla tasejumppaa ei jouduta tekemään, vaikka myynti aidosti epätodennäköiseltä näyttäisikin. Muuttunut tilanne yritysostomarkkinalla voi kuitenkin tosiaan houkuttaa myymään vaikka kurssi alhaalla onkin.

6 tykkäystä

Yhtiökokouksessa vajaa kuukausi sitten sanoivat kahteen kertaan, että Q2 aikana ratkaisu löytyisi, “ovat luottavaisia”.

Kysymykseen “mitä jos Eezy menee halvalla” vastaus oli, että samaiset rahat voivat tuottaa muualla paremmin. Turhaan kannata tästä iäisyyteen odottaa Eezyn toipumista jos tuottavampia kohteita on tarjolla tällä päivällä.

10 tykkäystä

Keskon osakkeenomistaja plussasta tuli mieleen, että voisiko myös NoHo tarjota osakkeenomistajilleen jotain etuja ravintoloihin / yökerhoihin? Tällä voitaisiin saada kasvatettua omistajapohjaa, ja myös motivoitua osakkeenomistajia käyttämään NoHon ravintoloita.

Ei tämä mikään merkittävä etu tarvitsisi olla, mutta esimerkiksi jonon ohi yökerhoon tjsp. josta ei tulisi edes kuluja yhtiölle. Haasteena on tietysti miten tätä hallinnoitaisiin, koska olisihan se nyt outoa mennä pokelle esittelemään omaa arvo-osuustiliään ja NoHo omistusta. ![]()

10 tykkäystä

Eksä tiedä kuka mä oon ja Nordnetin sovelluksesta näyttää pokelle 10kpl NoHon osakkeita.

16 tykkäystä

Olet ehdottoman oikeassa. Yksi vaikeimmista asioista on olla tekemättä mitään. Tiedämme kaikki lukemattoman joukon yrityksiä, jotka ovat hävittäneet massoittain osakkeenomistajien rahaa kun on ollut “pakko” ostaa jotain.

Jeps. Olenkin ehtinyt jo tuhlaamaan kaikki tämän vuoden NoHon osinkoni (ja enemmänkin) tutustuessani omistuksiini. Ja sitten pitää vielä seurata kilpailjoidenkin toimintaa…

16 tykkäystä

Kertokaa arvoisat foorumilaiset mille riskeille olen sokea?

Noho houkuttaa tällä hetkellä salkun osakkeista eniten, näen yhtiön loistavana keissinä ja silloin yleensä hälytyskellot alkaa soittaan omassa päässä, onkohan jotain jäänyt huomaamatta?

Omistaja-arvon kasvattaminen on simppelin näköistä silloin kun homma toimii. Ostetaan huokealla kertoimella laajasta markkinasta, Nohon ison volyymin avulla parannetaan kannattavuutta, ostokohteen arvo nousee ja omista-arvo kasvaa.

Vaikka Noho toimiallalle tulon kynnys on matalampi kuin valtaosassa pörssiyhtiöistä, niin kilpailuetu vaikuttaa silti merkittävältä ison volyymin takia frakmentoituneella alalla.

Ketjussa joku mainitsi, että kasvua ei tarvitse pakottaa. Olen samaa mieltä, hyvin tiivistetty.

Lisäksi Aku Wikström herättää luottamusta selkeydellään ja puheet on ainakin toistaiseksi pitäneet hyvin.

Pisteenä i päällä on se, että tälläinen yksinkertainenkin sijoittaja ymmärtää kuinka yhtiön arvoa pyritään kasvattamaan.

Nohon riskinä tietysti on taantuma ja ostovoiman lasku, mutta makroa en lähde ennustamaan ja toisaalta ravintolatoiminta saattaa olla suhteellisen defensiivistä.

Huonossakin tapauksessa taantumassa on Noholle luvassa herkullisia ostokohteita sopivalla hinnalla.

Finanssikriisin aikaan ei ainakaan tullut alalle isompaa iskua.

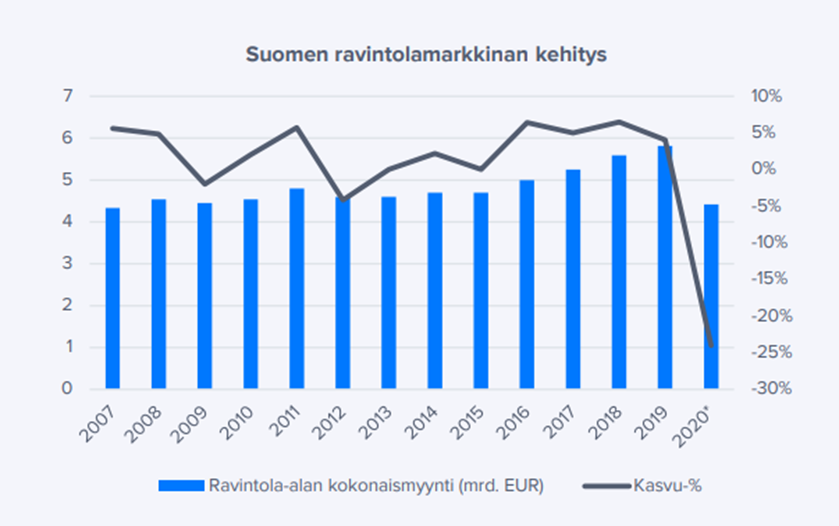

Lainaus Saulin aikaisemmin postaamasta kaaviosta:

Lähde: laaja raportti 2021 / Tilastokeskus

9 tykkäystä

Niin, jollei ota makrokuvaa ja korkojen nousua huomioon, vaikka ne toki näkyvät arvostustasossa, niin voi olla, että markkinat eivät täysin luota tuohon NoHon ison velkavivun käyttöön, vaikka Aku Vikström on sen kyllä monet kerrat selittänyt uskottavasti. Toinen asia joka tulee mieleen, on juuri tuon Eezyn omistus, markkinat pitävät enemmän selkeistä yhtiöistä, joissa ei ole ylimääräisiä rönsyjä ja omistuksia. Fiskars pääsi aikanaan vauhtiin vasta, kun iso Wärtsilä-omistus oli jaettu omistajille. Mahdollisesti myös Pimu Capitalin jatkuvat, pienet myynnit voivat hidastaa kurssikehitystä vähävaihtoisessa osakkeessa. Tuloskäännettä pidetään varmaan vielä epävarmana, vaikka luvut kertovat omaa tarinaansa sen onnistumisesta. Tämä näin nopeasti iltapuhteena, keksikää muut lisää syitä, miksi NoHo ei tule olemaan koskaan yli kympin osake ![]() Mutta joo, tiettyä turhautumista olen tämän kanssa itse kokenut, koska mielestäni kurssikehitys ei vastaa yhtiön hyvää suoriutumista.

Mutta joo, tiettyä turhautumista olen tämän kanssa itse kokenut, koska mielestäni kurssikehitys ei vastaa yhtiön hyvää suoriutumista.

Lisäys: Toki pitää ottaa huomioon, että tänään irtosi 0,20 e osinko ja siitä huolimatta kurssi päätyi plussalle eli ehkä tämä ei ihan toivoton mörnijä olekaan ![]()

12 tykkäystä

Nohon riskeihin lisäisin sen, että kylmä, sateinen kesä ketuttaa omistajaa kahta kautta. Nythän me ollaan jo nätisti unohdettu, että sellaisiakin voi tulla ja tulee. Perinteisesti säillä on ollut aika iso vaikutus tulokseen. Voi toki olla, että sitä on pystytty hieman loiventamaan Akun aikana, mutta pois tuskin saa. Olisi mielenkiintoista, jos avaisivat hieman, minkä suuruinen olettavat vaikutuksen olevan nykyisellään (post Restamax), varmasti ovat itselleen laskeskelleet.

1 tykkäys

Ehdottomasti kannattaa ja pitääkin ottaa riskiä tuolla. Juuri kuten sanoit, niin tuo kokoluokan kasvu parantaa tulospotentiaalia ja pitkän aikavälin kasvupotentiaali on Suomen ulkopuolella. Kuitenkin jos Suomesta pystyy ostamaan Sea Horsen tapaista tavaraa hyvällä valuaatiolla, niin kyllä tuon tuotto-/riskisuhde on täysin ylivertainen muihin vaihtoehtoihin suhteessa. Tämä ei tietenkään ole binääristä, vaan yhtiö tulee tekemään molempia. Lähinnä pointtina tuossa oli, että on omistajien kannalta tosi hyvä juttu kun Suomen yrityskauppamarkkina on taas aktivoitunut ja voidaan allokoida pääomia myös Suomeen.

13 tykkäystä

@Johannes_Sippola ystävällisesti vastasikin tuohon DCF kysymykseen. Kuten olen täällä ketjussa ennenkin sanonut, niin DCF toimii NoHolle varsin huonosti, sillä malli on super herkkä oletuksille tulevasta investointitasosta (NoHon investoinnit hurjan isot kun IFRS16 juoksee siellä). Näin ollen en antaisi DCF:lle suurta painoa NoHoa arvioitaessa.

Johannekselle huomio tuosta velasta, tuo 299% sisältää IFRS16, siitä oikaistuna nettovelkaantumisaste on 131% mikä on jo ihan ok luku NoHolle. Lisäksi hyvä huomata, että tuossa lukua nostaa NoHon suhteellisen ohut oma pääoma ja absoluuttisesti velka (117 MEUR) ei ole enää erityisen korkea, kun se suhteutetaan nykyiseen tuloksentekokykyyn (nettovelka/ebitda 2,4x). En usko, että rahoittajien silmissä NoHon riskitaso poikkeaa enää muista yrityksistä, nyt kun tuloskunto on todistettu ja taseen velkaa saatu reippaasti sulatettua.

15 tykkäystä

Eezyn osakkeista vielä. Näkemykseni mukaan tuon Eezyn potin merkitys NoHolle on laskenut sitä mukaan, kun tulos on noussut ja tase korjaantunut. Totta kai NoHo haluaisi varmasti osakkeista parhaan mahdollisen hinnan ja aikanaan yhtiö oli hyvinkin tiukka siitä, että “näillä hinnoilla ei myydä” (silloin taidettiin puhua jostain alle 5e kurssista). Nyt kuitenkin fakta on se, että yhtiö tekee vuodessa yli 40m kassavirtaa ja suhteessa tähän ei sillä ole hirveästi merkitystä saako Eezyn osakkeista 15m vai 20m (1e/osake ero Eezyn kurssissa noin 5m). Lisäksi uskon, että yhtiö haluaisi päästä laittamaan noita rahoja töihin ravintolaliiketoiminnan puolella. Tässä mielessä uskon, että yhtiö on selvästi aiempaa valmiimpi joustamaan Eezyn hinnan kanssa, vaikka heillä ei mikään kiire/pakko tämän potin myynnin suhteen olekkaan.

14 tykkäystä

Kasvustrategiassa korostuu mielestäni kaksi riskiä.

-

Arbitraasi-p/e strategia jossa ostetaan Nohon arvostuskertoimia halvempia yksittäisiä ravintoloita lisää sillisalaatin määrää. Kun ostettu liiketoiminta jatkaa omaa elämänsä on olemassa riski että rekrytointi, perehdyttäminen, johtaminen, fokus ja laadun varmistaminen kärsivät jollain aikavälillä.

-

Toinen osa kasvustrategia perustuu konseptin hankintaan joka sitten monistetaan. Nohon ehdottomat vahvuudet liittyvät prosesseihin. Pystyvät tehostamaan sekä henkilökuluja, raaka-ainekuluja, vuokrakuluja sekä muita kuluja. Lisäksi heiltä löytyy taloudellinen liikkumavara kasvattaa konsepteja nopeasti. Potentiaalinen riski liittyy itse konseptiin ja kuluttajien vaatimuksiin. Noho ilmiselvästi haamuaa premium-(jopa artesaani)konsepteja josta kuluttajat ovat valmiita maksamaan premiumhintaa. On olemassa riski että kuluttajien brändimielikuva (ja työntekijöiden motivaatio) kärsii kaikessa tehostamisessa (hyvä esimerkki on Hanko Sushi joka muuten hankittiin melkein samalla hinnalla kuin Friends & Burgers)?. Eli onko riskejä että esim Friends & Burgers konseptia tehostetaan liikaa? Tuleeko brändistä bulkki? Jos näin käy niin hinnoitteluvoima kärsii.

Tätä laajentumis-strategiaa ei oikein pysty vertaamaan muihin pörssissä epäorgaanista kasvua harjoitteleviin yhtiöihin koska he oikeasti integroivat hankitut liiketoiminnan oman brändinsä alle (Terveystalo/Pihlis/Talenom/Heeros/Harvia/Kone/ Konecranes/It-talot).

En sano että Noho on huono sijoitus ja mielestäni he ovat lukujen valossa pärjänneet äärimmäisen hyvin viime vuodet. Suuri osa heidän liiketoiminnasta on matalariskistä ja hyvin diversifioitua. Firmassa on kyllä rutkasti enemmän mahdollisuuksia kuin riskiä. Suurimmat plussat liittyvät suureen yrityskokoon (esim panimosopimukset), tehokkaisiin prosesseihin, negatiiviseen käyttöpää-omaan, markkinanäkymiin mainitakseen muutama.

13 tykkäystä