Mietin kanssa asiaa ja kyllähän hyvästä playoff keväästä tulee jonkin verran “budjetoimatonta myyntiä”

Ilveksen neljässä kotiottelussa 39408 kävijää, km 9852

Tapparalla kolmeen peliin 19972, km. 6657

Nyt lisäpelejä tulee 4 - 15

Näissä peleissä kovemmat panokset, joten yleisökeskiarvo voi nousta 10000 hujakoille.

→ Yhteensä 100 000 - 210 000 katsojaa playoffeihin.

Paljonko sitten keskimääräinen katsoja kuluttaa. Aika nuukana Suomalaiset yleensä ovat hallilla, mutta playoff huuma ja hallin hyvä tarjonta varmasti vähän innostavat käyttämään rahaa.

Veikkaisin kuitenkin, että 5-10e rangeen menee keskimäärin. (saa korjata jos arvio huono)

500 000e - 2M€ rangeen playoffien myynti? (Josta iso osa täytyy tulla osin budjetoimattomana)

Jos tulee Kanada-maljaa Tampereelle (etenkin Ilves), niin varmasti lisää seuraavien kausien yleisömääriä.

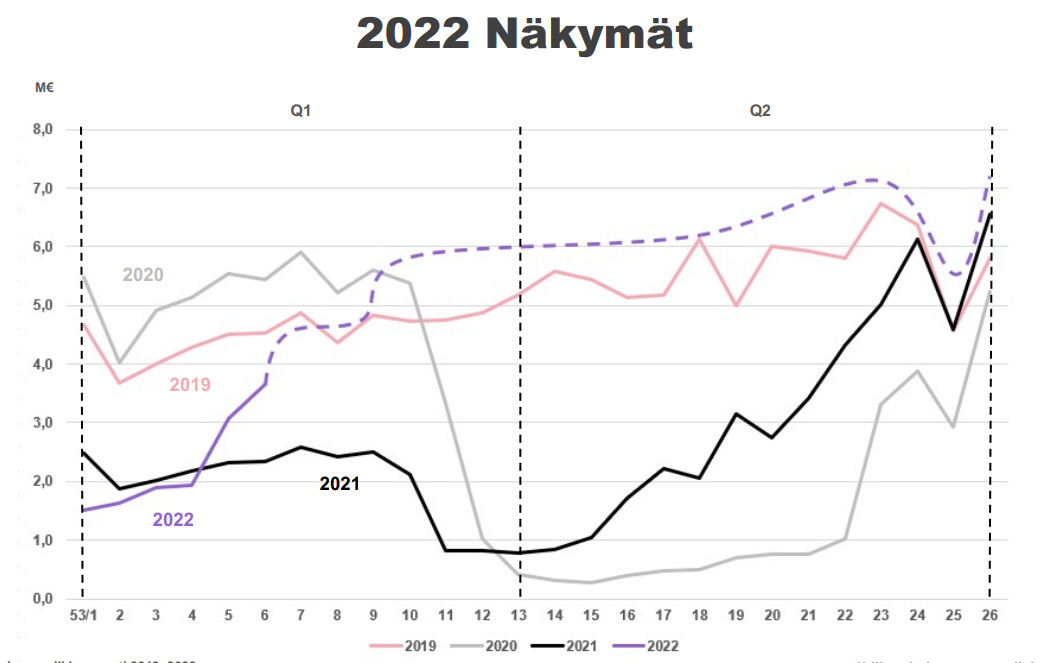

Tämän vuoden keskiarvot Ilves 5433 ja Tappara 5185. → Koronarajoitukset pois ja pientä kiekkohumaa niin kyllä se keskiarvo menee yli 6000.

→ 360 000 katsojaa runkosarjaan.

Jos niissä kulutetaan 5-10e per katsoja → 1,8 - 3,6M€ (Tämä siis ensi kaudelle niin 2022 osuus ei yhtä paljon)

MM-kisoista taitaa tulla 34 peliä Tampereelle. Noista osa matalan panoksen pelejä. Kuitenkin voisi olla ehkä 250 000 katsojaa. Näissä ehkä palvelut maistuvat vielä vähän liigaa paremmin → 2,5M€ ?

Muita tapahtumia varmaan reilu 20 + osa palveluista lienee auki ympäri vuoden?

→ 2-3M€ ?

Tämä karkea arviointi voi mennä aika metsäänkin, mutta liikevaihto vaikutus vuodelle 2022 voisi olla luokkaa 6 - 12 M€

Myyntikate varmaan ihan hyvä näissä myynneissä. On tuonne rahaakin investoitu ja oletettavasti kalliit vuokrat. → Mitä isompi myynti sen paremmin skaalautuu.

→ Ei tämä mikään aivan game changer ole, mutta tukee hyvin myynnin palautumista ja kasvustrategian toteutumista.

Toinen lähestymiskulma:

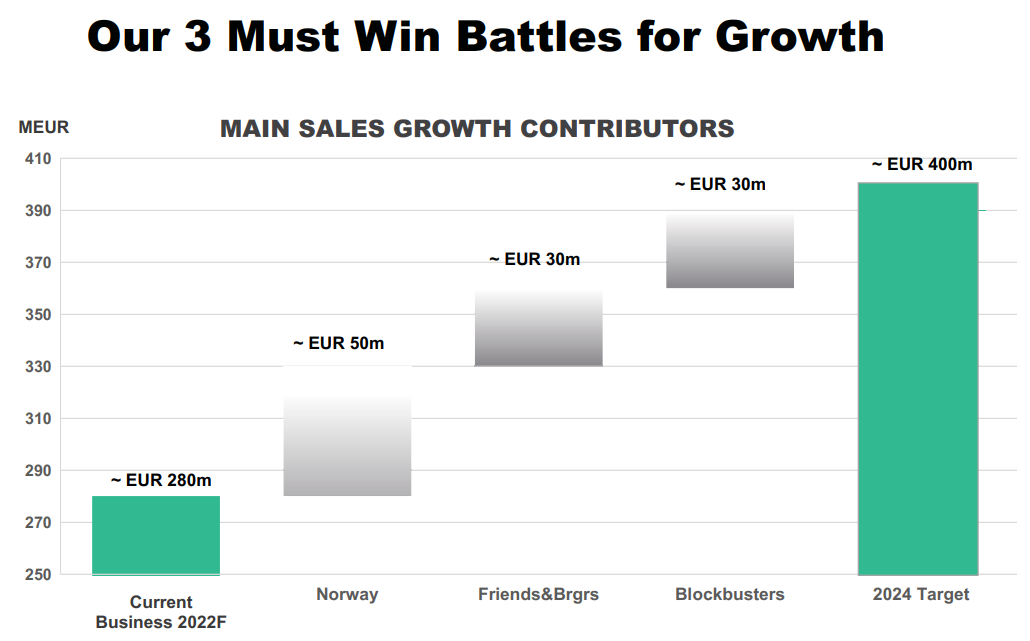

Strategiainfossa kommunikoitiin, että 30M€ tulee “Blockbustereista”. → Nokia-Areena lienee merkittävin Blockbuster → Hyvinkin voi olla, että hakevat yli 10M€ vuosi liikevaihtoa tuolta. Jotenkin yo. laskelmien haarukan yläpää voisi sitten olla se oikeampi.