Analyytikon aamukatsauskommentit. ![]()

4 tykkäystä

Aiheet:

00:00 Aloitus

00:12 Maaliskuun luvut

01:02 Liiketoiminnan elpyminen ja näkymät

04:40 Ennustemuutokset

06:52 Suositus ja näkemys

7 tykkäystä

On tämä kyllä melkoinen kioski, joka vaatii analyytikolta melkoista optimismia ja mentaalista akrobatiaa, että tälle voi laittaa 2019 kurssia vastaavan tavoitehinnan.

Vertailun vuoksi:

2019: P/E 4,4 & velkaantuneisuusaste 196%

2022: FORWARD P/E 12, velkaantuneisuusaste 456%!

“Markkinaympäristö on erilainen”, they said

“Älä vertaa omenoita appelsiineihin”, they said

“Älä tuijota tavoitehintaa”, they said

5 tykkäystä

2019 EPS taitaa olla suurelta osalta smile-myynnistä tulleita voittoja, joten ei ehkä vertailukelposin vuosi:

5 tykkäystä

Juuri näin! Pitäisi pystyä erottamaan kertaluontoiset tulot “normaalin” liiketoiminnan tuloista varsinkin jos haluaa hinnoitella yhtiötä! Tässä Indereksen luvut veloista:

Tällä liiketoiminnan volyymilla velat eivät ole mikään peikko. Ja Eezy myynneillä niitä pudotetaan mukavasti alaspäin.

Eli saahan sitä pelätä, mutta tässä tapauksessa tieto ei lisää tuskaa vaan levollisuutta!

7 tykkäystä

Teet muutaman hyvin ratkaisevanlaatuista virhettä:

a) Kuten mainittiin jo niin 2019 tulos ei oikaistuna ole tuota luokkaa

b) Liiketoiminnassa, jossa vuokravelat ovat käytännössä pakollisia on ihan turha ottaa velkaantuneisuusasteessa huomioon IFRS 16 vuokravelat. Vai pidätkö ravintoloiden tulevia vuokria aitona riskivelkana?

c) Itse liiketoiminta ei ole juurikaan kärsinyt koronakriisistä, esimerkiksi Nokia-areenalle on avattu ravintoloita ja moni kilpailija on kärsinyt, joten ravintolaliiketoiminnan fundamentit ovat jopa paremmat kuin 2019. Toki Eezy omistus tippui suurimmilta osiltaan pois tässä välissä

4 tykkäystä

Kiitos vastauksista. Provosin parviälyä, parviäly vastasi ja olin väärässä! Ehkä tässä grillikiskassa onkin järkeä ![]()

8 tykkäystä

Yritän muistaa kysyä Akulta Q1 haastiksessa tästä cloud kitchen asiasta. Cloud lähti koronan aikaan liikkeelle ihan lupaavasti, mutta ongelma oli se, että ylösajo olisi vaatinut vähän investointeja ja NoHo eli tuohon aikaan ns. “suu säkkiä myöten” ja yhtiöllä ei ollut kykyä tehdä noita investointeja. Periaatteessa tuo cloudi pitäisi sopia NoHolle tosi hyvin, koska yhtiöllä on omassa salkussa paljon rafloja mistä saa hyvinkin mielenkiintoisia kokonaisuuksia.

Peter Lynchmäisenä kuluttajahavaintona olen itse tykästynyt Huuvan cloudiin. https://www.huuva.io/ Tuolla ainakin meidän perheen makuun hyvä kattaus rafloja ja helppo löytää kaikille jotain.

Mitä tulee tuohon lähettien hintojen nousuun, niin kyllähän tuo menee väistämättä ravintoloissa hintoihin, ravintolat eivät voi tuota erotusta kattaa, koska muutenkin tuo kate on lähettifirmojen kautta tosi ohut. Akuhan on tästä säännöllisesti puhunut, että tuo tulonjako ei heidän näkökulmastaan ole kovinkaan reilu. Ongelmana vaan se, että alustataloudessa ei ole oikein muita vaihtoehtoja tarjolla. Voisin myös tästä puhua Akun kanssa Q1 haastiksessa, nyt kun voi puhua muustakin kun koronasta ja kassan riittävyydestä ![]()

10 tykkäystä

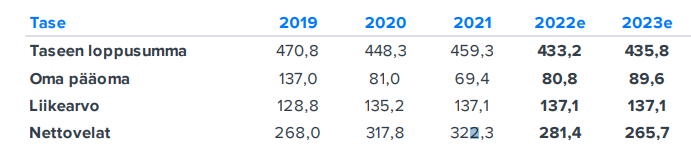

Kerrataampa nopeasti vähän tuota NoHon tasetta läpi:

NoHolla oli nettovelkaa 2021 lopussa 321 MEUR. Tästä 169 MEUR on IFRS16 vuokravastuita, jotka eivät ole oikeaa velkaa. Oikeaa rahoitusvelkaa yhtiöllä oli 152 MEUR. Oma pääoma oli puolestaan ~70 MEUR. IFRS16 oikaistu nettovelkaantumisaste olisi 217% mikä on absoluuttisesti ja suhteellisesti paljon.

NoHo omisti Eezyä vuoden vaihteessa vajaalla 40 MEUR:lla. Tämä on suhteellisen likvidi omaisuuserä ja tämä tullaan myymään seuraavan 12kk aikana. Mielestäni tämä on ihan fair oikaista veloista pois, eli Eezyn jälkeen nettovelkaa on jäljellä ~115 MEUR mistä laskettuna nettovelkaantumisaste 164%. Yhtiö on itse arvioinut sen nykyisen koneen kassavirran olevan ~40 MEUR.

Lähde: https://www.noho.fi/wp-content/uploads/2021/06/NoHo_Partners_Plc_Strategy_Info_11062021.pdf

Näin ollen nettovelka/kassavirta olisi Eezystä oikaistuna noin 3x, joka on yhtiön tavoitetaso.

Onko tämä taso sitten paljon vai vähän? Kyllähän tuo 115 MEUR on edelleen absoluuttisesti (ja suhteellisesti) korkea velkataso ja mielestäni optimaalinen taso olisi jonkin verran tätä alempi (ehkä alle 100m?). Muistakaa, että tässä liiketoiminnassa velkavipua kannattaa ja pitääkin käyttää. Isossa kuvassa tämä on hyvin ennustettavaa ja varsin defensiivistä toimintaa ja tämän ajaminen ilman velkavipua ei olisi fiksua pääoman käyttöä. Mutta kuten sanoin, niin mielestäni sijoittajan näkökulmasta mukavuusalue on tätä alempi, ehkä jonkin verran alle 100m tasolla. Tässä velkavipu olisi tehokkaassa käytössä, mutta vipu ei kuitenkaan olisi ihan tapissa. Itse veikkaan, että NoHo tulee jatkossakin operoimaan tuolla noin 3x kassavirta velkavivulla ja sijoittajien tulee tiedostaa, että yhtiössä on enemmän taseriskiä kuin monissa muissa firmoissa. Tämä on osa yhtiön liiketoimintamallia ja pääomistajien tahtotila.

Lyhyellä aikavälillä taseen riskitaso on edelleen kohollaan johtuen tuosta absoluuttisesti korkeasta velkataakasta ja nykyisestä aika kireästä lyhennysaikataulusta. Kuitenkin taseen riskitason pitäisi laskea seuraavan 12kk tosi paljon, kun Eezy myydään, rahoituspaketti neuvotellaan uusiksi ja kassavirta painaa tuota velkatasoa alas.

Eli summa summarum, kyllä me ollaan tämä huomioitu meidän laskelmissa ja analyyseissä @katuviisas ![]()

18 tykkäystä

Kiitos ![]()

“You are either humble or about to get humbled.”

Olin tässä tapauksessa jälkimmäinen.

10 tykkäystä

Tällainen artikkeli löytyi Twitteristä. Yli 200 ravintolan rypäs kilpailijalla.https://www.hs.fi/kotimaa/turku/art-2000008736064.html

1 tykkäys

Oli aikoja, jolloin NoHon varteenotettavimmat isoimmat kilpailijat olivat Restel ja S-ryhmä. Nyt kuitenkin kilpailu näyttää tosiaan kovenevan entisestään, kun Suomi on alkanut kiinnostaa enemmän myös muita pohjoismaalaisia ravintolaketjuja. Tuon Rekomin lisäksi esim. steissille avasi ravintolan juuri norjalainen Olivia-ketju ja avaavat kohta jo toisen ravintolan Kluuviin. Kova on kyllä NoHon suoritus, jos meinaavat jatkossa 10 %:n Ebittiä tehdä tässä kiristyvässä kilpailuympäristössä.

2 tykkäystä

Juuri puhutaan ettei kukaan tule Suomeen geopoliittisen uhan takia.

Ei taida ravintoloihin vaikuttaa:)

2 tykkäystä

Yrityksiä enemmän asia taitaa vaikuttaa matkailijoihin. Alla oleva uutinen on harmillinen kyllä koko matkailu- ja ravintoalalle (sitä myötä myös NoHolle).

1 tykkäys

Ennätysvuonna 2019 risteilymatkustajien arvioitiin jättäneen Helsinkiin n. 25 ME. Matkustajien määrän arvioidaan putoavan n. 45 %, tämän mukaan pudotus euroissa voisi olla 11 ME. Tutkimusten mukaan kulutuksesta noin 40 % /4,5 ME) on ollut ravintola- ja kahvilapalveluita. Ja koska lähes kaikilla risteilymatkustajilla matkaan sisältyy täysihoito, voisi ajatella että ravintolat/kahvilat kesken kulutus voisi jakautua puoliksi.

Tämä matkustajamäärien pudotus voisi vaikuttaa siis ravintoloiden liikevaihtoon koko risteilykauden (huhti-lokakuu) aikana max 2,5 ME. Eli NoHon osuus olisi alle 1 ME. Eli ei kovin merkittävää. Kuriositeettina voidaan todeta, että risteilymatkustajien osuus kaikkien turistien kulutuksesta Helsingissä liikkuu n. 2 %:ssa.

3 tykkäystä

Nordea positiivinen Nohon suhteen:

NoHo Partners will report its Q1 results on 10 May. The restaurant market

has witnessed a fast recovery after restrictions were lifted across operating

markets. We believe NoHo will get a further boost to its Q2 sales from the

Ice Hockey World Championships that will be held in Finland. The

company expects business spending to gradually normalise, which we

believe will have a positive impact on H2 sales despite uncertainties

related to inflation, and to consumer confidence and spending. Owing to

positive cash flow trends and the possible divestment of a 20.5% stake in

Eezy, the debt level should decrease, lowering the risk level in the

company. We derive a fair value range of EUR 10.3-12.7 (EUR 9.9-12.2) per

NoHo share.

1 tykkäys

Onhan se ihme jollei tee 2Q mahtitulosta. MM kisat ja SM finaalit, terassit aukeaa sekä rajoitukset loppuneet.

Ennätysmyynnin tekee veikkaan 2Q.

Ravintolayhtiö NoHon tappiot jäivät pieniksi – Luottavaiset näkymät loppuvuodelle | Kauppalehti

Melkoinen ylitys odotuksiin ja näkymät erinomaiset.

8 tykkäystä

Todella hyvältä näyttää tämä vuosi. Arvostan Vikströmin optimistisuutta, uskoa tulevaisuuteen ja tapaa kertoa yhtiön tilanteesta. Siinä on realismia ja toimintaympäristön tuntemusta sekä samalla kannustusta hyviin suorituksiin.

6 tykkäystä

Aiheet:

00:00 Aloitus

00:08 NoHon Q1

00:58 Q2 ja näkymät

02:12 Inflaatio ja kuluttajien luottamus

04:38 Inflaation vaikutukset

05:42 Nettovelka

07:35 Lyhennysohjelma

08:45 Segmenttien erot

10:50 Cloud kitchen

6 tykkäystä