Moro @Pohjolan_Eka, ajattelin vastata mieluummin täällä, niin NoHo-ketjua seuraavat näkevät myös vastauksen ja voivat osallistua keskusteluun

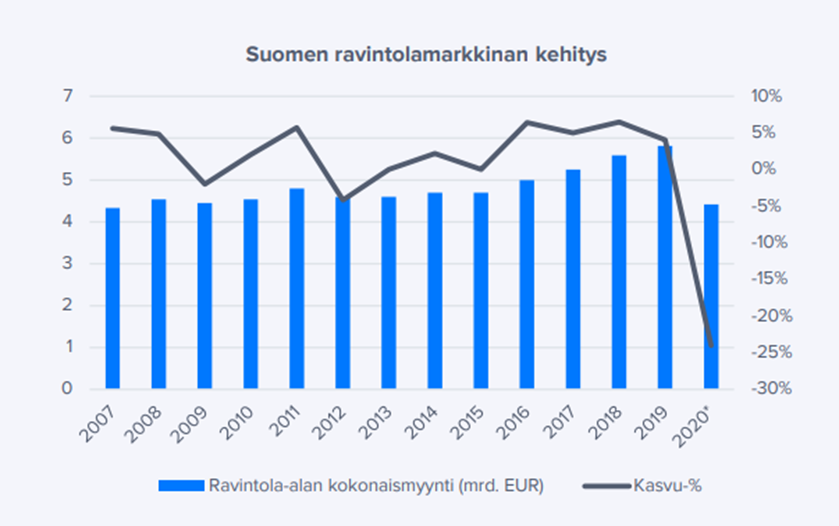

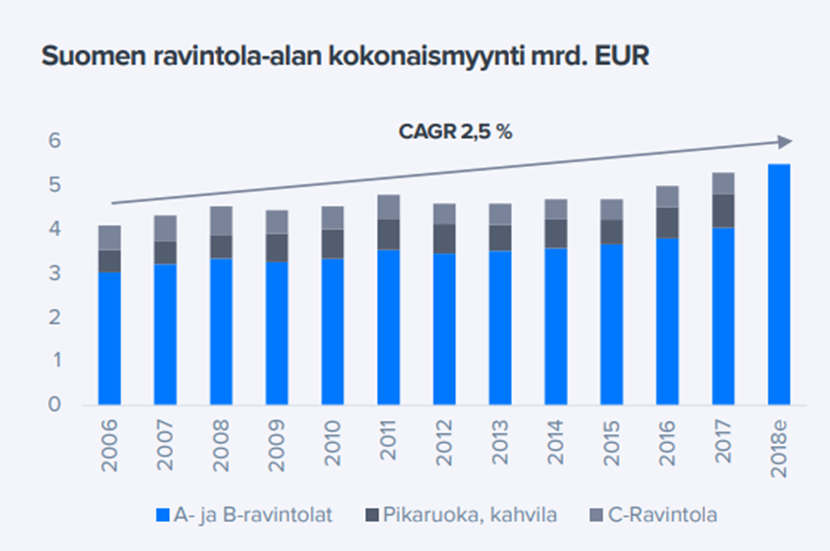

Ehkä ihan ensimmäisenä on hyvä huomioida, että ravintolamarkkina on yllättävän defensiivinen. Mielikuvallisesti on helppo ajatella, että ravintolat on se mistä leikataan ensimmäisenä, mutta tämä ei oikein näy tilastoissa. Ohessa pari kuvaa (joista toinen luvattoman vanha) Suomen ravintolamarkkinasta. Kuten näkyy, niin markkina ei oleellisesti supistunut finanssikriisissä tai edes eurokriisin jälkeisessä Suomen pitkässä taantumassa. Tämä on hyvä pitää mielessä, kun puhutaan markkinan yleisestä kehityksestä suhteessa talouteen.

Lähde: laaja raportti 2021 / Tilastokeskus

Lähde: laaja raportti 2019 / Tilastokeskus

Emme omissa ennusteissamme lähde mistään kulutusjuhlasta, vaan odotetaan talouden kyllä heikentyvän H2:lla. Myös yksityinen kulutus tulee olemaan kovilla. Yksi mielenkiintoinen asia (johon minulla ei toki ole vastausta), on että mistä harkinnanvaraisista asioista kuluttajat leikkaavat? Tilannehan ei ole siinä mielessä mustavalkoinen, että kaikki leikkaavat kaiken harkinnan varaisen pois, vaan monissa talouksissa joudutaan tekemään entistä enemmän valintoja harkinnanvaraisessa kulutuksessa. Meillähän on läpi koronan nähty historiallinen buumi harkinnanvaraisissa tuotteissa (mm. kotoilu ja remontointi) ja on aika selvää, että ainakin näistä leikataan (tarpeet osittain täytetty). Vastaavasti palveluissa (joihin myös ravintolat kuuluvat) olemme nähneet kevään/kesän aikana patoutuneen kysynnän voimakkaan rekyylin. Mielenkiintoista nähdä jatkuuko tämä palveluiden suosiminen tuotteiden yli myös loppuvuoden aikana.

Selvyyden vuoksi, meidän ennusteet eivät nojaa tähän ja liikevaihdon osalta ollaan suht varovaisia. Liikevaihto NoHolla kasvaa lähinnä inflaation takia ja volyymissä vaikea nähdä nousua (huomaattehan että meidän ennusteiden y-y prosentit eivät käyttökelpoisia koska vertailukaudella koronarajoituksia). Todennäköisesti yrityskauppa paikkaa ainakin Q4:llä jonkin verran kuluttajien heikkoutta (yritystilaisuuksien tilauskirja oli ainakin Q2 perusteella tosi hyvä).

Marginaalin osalta odotetaan hyvää suoritusta, sillä yhtiö on trimmattu erinomaiseen kuntoon ja yhtiö on isona pelurina selvästi toimialaa paremmin positioitunut inflaatiopaineiden taklaamiseen (NoHon volyymin myötä ostoehdot merkittävästi paremmat kuin Saulin Grillillä).

Eli jos tuo markkina ei lähde ihan kunnolla laskuun, niin kyllä noihin ennusteisiin on hyvät edellytykset päästä. Toki on selvää, että jos markkina antaa selvästi odotuksia enemmän periksi, niin silloin ennusteissa myös laskupaineita ja kyllähän me tässä seurataan tosi herkällä silmällä esimerkiksi luottokorttidatoja ja muita indikaattoreita kysynnästä.