Nokia selected by T-2 Slovenia in five-year 5G deal as sole supplier

Nokia to expand T-2’s Single RAN footprint and introduce enhanced 5G services across the country

18 October 2021

Espoo, Finland – Nokia today announced that it has been selected as the sole vendor by Slovenia’s T-2 in a five-year deal to supply equipment from its comprehensive AirScale 5G portfolio. The new deal will see Nokia upgrade T-2’s existing Single RAN radio footprint as well as introduce enhanced 5G new radio (NR) services. The project is expected to deliver ultra-fast, low-latency, and high-capacity 5G connectivity delivering superior coverage to businesses and consumers alike.

Nokia will provide equipment from its latest AirScale radio portfolio, all powered by Nokia’s energy-efficient ReefShark System-on-Chip technology. This includes 5G RAN, AirScale base stations, and Nokia AirScale radio access products including its Single RAN portfolio for both indoor and outdoor coverage. These solutions will offer faster speeds and wider mobile coverage. Nokia will also provide digital design and deployment for a faster time to market as well as optimization and technical support services.

T-2 is one of the largest telecommunications providers in Slovenia and recently secured frequencies in the 2100 MHz and 2300 MHz bands at Slovenia’s spectrum auction. Nokia is a long-standing provider and key strategic supplier to T-2.

Jozef Zrimsek, CTO at T-2, said: “This important project will enhance the delivery of compelling new 5G services and use cases to our subscribers across the country. We are excited to expand our partnership with Nokia.”

Tommi Uitto, President of Mobile Networks at Nokia, said: “We are proud to expand our partnership with T-2 into the 5G era as their sole vendor. Our latest AirScale portfolio will help support T-2’s ambitious 5G roll-out plans and deliver incredible connectivity experiences across the country.”

@jps onko sinun diiliseurannasta/historiasta saatavilla tietoa, kuinka monta liveä syntyi Q1,Q2 ja Q3

ajattelin että pystyykö tuosta Mobilen tuloskuntoa haarukoida

Mielestäni ei voi suoraan haarukoida tuloskuntoa, koska jo ennestään livenä olleita verkkoja laajennetaan, tuskinpa yksikään on täysin valmiina. Myös tehtyjä diilejä rakennetaan ja niistä laskutetaan. Minulla ei ole tietoa miten laskutus tapahtuu, mutta ounastelen diilin allekirjoituksen jälkeen lähtevän päivää-maksu, kun verkko sitten rakennetaan, niin laskutetaan osa, käyttöönotossa laskutetaan iso viipale ja laajennukset sitten toteutuneen mukaan. Mikäli jollakin parampaa tietoa niin olisi kiva jos voisi kertoa. Pikaisesti katsottuna tuo kehitys näyttää toimivan jatkuvalla kiihdytyksellä.

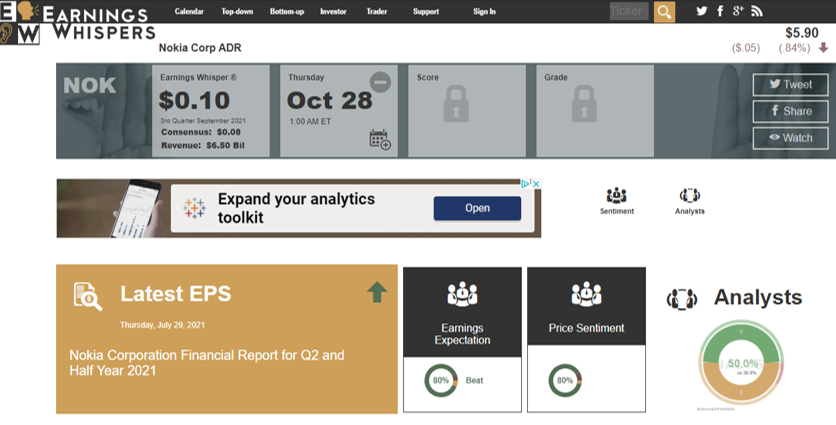

Ps huomasin puhelimesta missä oli auki tuo earningswhisper, niin nousi tuo

Revenue kohtakin ~puoli miljardia taalaa oli 6.06b$ ennen tuota päivittymistä

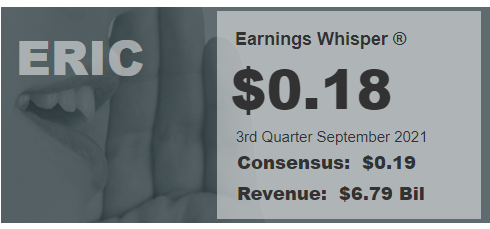

Ericssonin osavuositulos julkaistaan vajaan tunnin päästä. On hyvin mielenkiintoista kuulla, miten markkina on kehittynyt. Oma odotukseni on, että Ericsson ylittää ennusteen (Kiinasta huolimatta). Yhtiö kertoi edellisessä tulosjulkistuksessa suotuisasta kehityksestä markkinoilla ja markkinaosuuksien valtaamisesta. Odotukset ovat mielestäni maltilliset. Konsensus EPS-odotus on Earning Whispersin mukaan noin 1,6 SEK. Oletan Kiinan painavan vahvasti analyytikoiden puntarissa, vaikka yhtiö onnistui pehmentämään Kiina-iskua jo edellisellä kvartaalilla huomattavasta myynnin laskusta huolimatta.

Ketjussa tuotiin esille Earning Whispers -arviot myös Nokian osalta. Ne näyttäisivät poikkeavan hieman Ericssonista. Odotukset ovat konsensus-arvioita korkeammat. Nokian kurssin lyhytaikaisen kehityksen kannalta pidän tilannetta Ericssonia huonompana. Konsensusta korkeampiin odotuksiin on syytä yltää tai kurssilasku voi yllättää.

Tänään Börjeä kannattaa kuunnella tarkalla korvalla.

Edit. Kohta nähdään kuinka pieleen ennustus menee. Ajankulukseni hyräilen Paula Koivuniemen “Mä kuuntelen Börjee”-kappaletta.

Kun kuuntelen Börjee

Kun kuulen kuinka odotukset lyö

ja kurssi pomppaa

Kylmänväreet se aikaan saa, ahaa (ahaa)

Mä kuuntelen Börjee

Ja kuinka mun sydän kiihkeänä mukana komppaa

Tassu Kiinan vain raapaisee ou-jee, ou-jee

Thanks @ruuki. Ericssonin Earning Whispers -luvut olivat hetken metsässä, korjasin.

EDIT 2.

EPS 1,73 SEK. Maltillinen odotusten ylitys. Liikevaihto hieman alle viime vuoden (KIina).

USA:n sopimukset suurimmat Ericssonin historiassa. Toimitusketjujen ongelmat riskinä. Molemmat koskevat suoraan myös Nokiaa.

EDIT: pikkaisen jäi liikevaihto analystien odotuksista 6,53 vs 6,79 (b$)

EPS taas enemmän 1,73SEK (0,20$ vs 0,18/0,19)

Ebit% 15,7

Kiinan kanssa myynti flattiä, ilman kiinaa kasvoi 8% → positiivinen Nokialle

Networks sales were stable YoY, despite considerably lower

volumes from Mainland China, reflecting market share gains in

other markets. Excluding sales in Mainland China, Networks sales1

increased by 8% in the third quarter compared to the same period

last year. However, late in Q3 we experienced some impact on sales

from disturbances in the supply chain, and such issues will continue

to pose a risk. Gross margin2 improved to 47.8% (46.7%), driven by

operational leverage and higher IPR revenues.

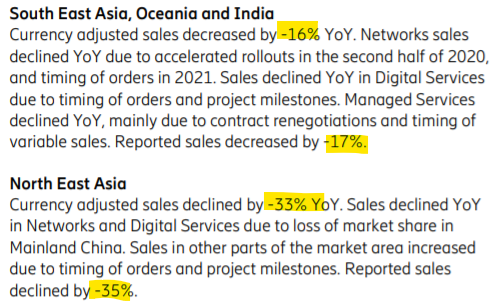

Aasiassa tulee pahasti vettä sisään, Kiina selvä, mutta onko Nokia esim Intiassa syynä ?

Ehkä vielä nostaisin vertailun Q2een myynti kasvoi ~+2% vaikka Kiinassa tuli takkiin -24,5% (ja -9,2% myynnin muutos myös South East Asia, Oceania and India -alueella) tämän luulisi merkitsevän hyvää Q3sta Nokialle

Aikalailla odotuksiin. Voi tulkita tuloksen osalta ennusteiden ylitykseksi.

Ehkä merkittävimmät asiat Nokian kannalta ovat Ericssonin USA:n markkina-aseman vahvistuminen, joka tosin oli tiedossa ja toimituskejtuongelmien jatkumisen nosto esille riskinä. Sekin tiedossa. Ericssonin kassa näyttää paisuvan nopeasti ja Enterprise(private)-sektoria nostetaan nyt kärkiteemoihin.

Ihan hyvältähän tämä vielä vaikuttaa Nokiankin suhteen. Pitää ottaa huomioon, että Nokia ei kärsi samalla tavalla Kiinan tilanteesta, joten hieman vaisumpikin kasvu näkyy Ericssonia selvemmin numeroissa.

Oma arvio Ericssonin tilanteesta koko raportin luettuani: Puheisiin nähden valjua suorittamista Euroopan ja Amerikoiden tehdessä tuloksen. Jätti kylmäksi.

Ericssonin tulos vaikuttaa aikalailla yllätyksettömältä, joka lienee positiivista sillä mediassa ja odotuksissa ei voi välttyä ajatukselta että chippipulalla voisi olla jonkinasteinen vaikutus tulokseen. Siitä tosiaan varoiteltiin jälleen myös jatkoa ajatellen mutta nyt Q3/21 osalta vaikutus taisi olla pienempi kuin mitä jotkut olivat pelänneet.

Ericsson kasvoi hienosti Kiinaa ja joitakin muita idän alueita lukuunottamatta. Jos miettii linkkiä Nokiaan, tulisi myös Nokian kasvaa Euroopassa, Latinalaisessa Amerikassa, ja kenties Pohjois-Amerikan sisälläkin tulee jonkin verran kompensaatiota vaikka vähemmän olisikin 5G rakentamista Vestbergin puljun kanssa. Jos Ericssonin suhteen uutisoidaan että suoriutui vahvasti huolimatta Kiinasta, Nokian suhteen odotan otsikkoa että suoriutui vahvasti huolimatta Pohjois-Amerikan vastatuulesta.

Jos silmäilin puhelimella oikein, tuli Ericssonin Networksin tulosylitys ainakin osittain kohonneiden patenttitulojen takia, jonka yhtiö siis työntää edelleen samaan. Mutta joka tapauksessa vahvaa suorittamista.

Kyllä olettaisi että tällä tuloksella Ericsson mutta pienemmältä osin myös Nokia saisivat tänään nostetta. Toki jotkut saattavat mieluusti alleviivata chippikommentteja - mielenkiintoista nähdä mitä alleviivataan.

Mielestäni liikaa epävarmuutta, jotta tänään saataisiin kurssinostetta, vaikka tulos saatiinkin ennustehaarukan yläkvartaaliin. Sirupula ei ole vielä iskenyt pelätysti, mutta Börjeä tulkiten “tilanne on päällä” vielä pitkään. Toimitusketjuongelmista saadaan tarpeeksi syytä sille, että tänään tuskin nähdään selvää nousua, jos nousua nimeksikään, vahvasta suorittamisesta huolimatta.

Tässä valossa Nokian tulosta nostaa ensi viikolla todennäköisesti jälleen muut osa-alueet, kuin langattomat verkot. Mutta sehän ei ole enää uutta. Kiinteiden/optisten/reitityksen kysyntä on ja pysyy varmasti korkealla tasolla pitkään operaattoreiden päivittäessä transport-verkkojaan eli tilanteen pitäisi olla hyvä, jos vain komponentteja piisaa.

Edit. Pitää huomioida myös se, että teknot olivat eilen hyvässä nosteessa jenkeissä ja sama näyttää jatkuvan tänään Aasiassa. Tämä huomioiden viherrystä melko varmasti luvassa.

Sijoittajat eivät palkitse hyvääkään tulosta tähän maailman aikaan, kun markkinakatsaukset maalailevat synkkiä sävyjä tulevaisuusennusteissaan. Ericssonin tulos oli ok, mutta liikevaihto, Kiina, sirupula … Luulisin, että kurssi ei reagoi merkittävästi (±5%) kumpaakaan suuntaan.

Tällainen IP/Optical data center työmää jo tehty, kuulemma ennätysajassa.

Espoo, Finland – Nokia today announced it has been selected as the prime supplier by ARC Solutions to provide a high-capacity data center interconnection solution in the Middle East. The initial deployment, covering four major business locations, was deployed in a record time of six months to meet increasing traffic demands from ARC customers in the region.

Mahesh Jaishankar, CEO of ARC, said: “The Nokia solution gives us the ability to offer our customers rich, reliable and secure connectivity over a purpose-built platform between all key Middle East data center locations. As a focused middle-mile network service provider, ARC is building a robust, resilient and flexible pan-regional data center interconnect network that will allow customers to connect their last mile solutions to the cloud and other service providers. The initial deployment across four key locations in the region was completed in record time with Nokia’s help during the period of COVID travel restrictions and supply chain challenges.”

Manuel Ortiz Fernandez, Senior Vice President of EMEA Webscale business at Nokia, said: “ARC has broad knowledge and deep experience serving some of the largest and most dynamic businesses in the Middle East. We are pleased that ARC has chosen to deploy our industry-leading IP/optical solution to bring high speed data center connectivity to its customers in the region.”

Ericssonin aamulla raportoima Q3-tulos ylitti konsensusodotukset. Nokian kannalta olennaisessa verkkoyksikössä suoritus oli Kiinasta oikaistuna hyvää ja markkinatilanne on suotuisa käytännössä kaikkialla, vaikkakin komponenttipula nostaa lyhyen aikavälin riskejä toimitusten suhteen. Kaiken kaikkiaan Ericssonin raportin pohjalta voidaan lähteä suhteellisen luottavaisin mielin kohti Nokian 28.10. julkaistavaa Q3-tulosta.

5G for Enterprise provides an exciting opportunity for Ericsson. The acquired Cradlepoint business is developing favorably, contributing to gross margin improvement for the Group in the quarter. Building on the strong foundations of our core business we will continue to invest in the Enterprise business, aiming at Enterprise becoming a sizeable part of Ericsson’s business in a few years.

Mä näkisin tämän kommentin Nokian kannalta tärkeänä. Ericssonissa ilmiselvästi tiedetään privaverkkojen mahdollisuudet ja tärkeys tulevaisuudelle. Kuitenkaan näytöt privaverkkojen puolella eivät ole kovinkaan suuria ja nähtävästi koska maalailut kohdistuvat vuosien päähän tulevaisuudessa. Nokia taas on raportoinut yritysasiakkaiden määrässä jatkuvaa kasvua, mikä on näkynyt myös segmentin liikevaihdossa ja tuloksessa.

Ericsson’s valuation remains attractive, Kepler Cheuvreux analysts said, reiterating a buy recommendation on the stock.

• Price target SEK 130 implies 25% upside from this morning’s price

• Ericsson posted solid Q3 results and should be able to benefit from the 5G cycle, Kepler said

• Ericsson shares slipped 2% in early trading despite the earnings beat, as some traders focused on the company’s comments on “some impact” it saw from “disturbances in the supply chain”

Ericssonin kommentteja komponenttipulaan.

Pientä ongelmaa, ei kuitenkaan “nolla” kuten ennen.

Yksittäisiä komponentteja ja logistiikkaongelmia, ja ilmeisesti asennusosia.

Toivottavasti Nokiakin jää tuohon tasoon.

Tosin, Ericssonin menetykset Kiinassa ovat sen verran merkittäviä, että sieltä on voinut jäädä vuosisopimusosia muuhun käyttöön. Vaikea sanoa olisiko Nokialla sama tilanne, ts mikä oli varautuminen Kiinan tarjouskilpailujen potentiaaliseen tulokseen, tulokseen joka jäi hyvin vaisuksi länkkäreille

Tein itselleni muistiinpanoja poimien pääkohtia. Joukossa voi olla virheitä.

Yleisesti tunnelma oli leppoisa eikä johtokaksikossa ollut havaittavissa kireyttä missään vaiheessa ja miksi olisikaan, kun menee hyvin.

Ericsson hissimusat 8/10 (Call:a odotellessa). Plussaa siitä, ettei mukana viulun vingutusta.

Ericsson iloinen Q3-suorituksestaan ja vahvasta teknologiajohtajuuden vetämästä 5G-markkinaosuuksien kasvusta

Marraskuun CMD siirretty ensi vuoteen. Tässä puhelussa keskitytään myös strategiaan.

Markkinaosuus edelleen kasvussa kaikkinensa, mutta Börje nillittää taas Ruotsin päätöksestä bännätä Huawei kansallisen turvallisuuden nimissä, mikä tarkoitti Kiinan busineksen (lähes) täyspysähdystä.

Ericssonin pitää kasvaa muualla paikkaakseen Kiinan aukkoa ja on niin tehnytkin

Toimitusketjuongelmia kolmannen kvartaalin lopussa. Myyntiä menetetty ja varastot kasvaneet.

Kannattavuus hyvä, IPR:ssä hyvää kasvua. 5G:n etumatka takaa hyvät asetelmat tulevaisuuteen.

Kassatilanne vankka ja takaa hyvät asetelmat yritysostoihin

Erittäin vahva 5G:n kysyntä ympäri maailmaa. 5G-sopimukset alkavat näkyä Digital Services -puolella. Ilman Kiinaan YoY kasvu 6% (W/Kiina -1%).

5G core myynti etenee hyvin

0,4BSEK hyvää tulokseen sijoituksista

Varastoja on kasvatettu toimitusongelmiin varauduttaessa. Yksittäisissä komponenteissa saatavuusongelmia.

Osa IPR-sopimuksista erääntymässä, joka voi vaikuttaa tuloihin, kunnes uudet sopimukset solmitaan

Digital services:n odotetaan olevan tappiolla 2022

Standalone 5G core ikkuna auki ja Ericsson voittaa kilpailuja. Pitkäaikaisia sopimuksia.

R&D panostukset lisääntyneet huomattavasti. Keskipitkän ja pitkän aikajänteen panostuksia.

5G core liikevaihto näkyy PnL:ssa, kun verkot menevät liveksi. Digital services kannattavaksi 2022 jälkeen.

45kpl 5G Standalone core sopimusta, joista 8 on jo livenä.

Ericsson varautuu käyttämään kassaansa kasvaakseen Enterprise-sektorilla (M&A)

Q&A lyhyesti

SC riskit, millainen näkyvyys? Missä varsinaiset ongelmat ovat?

Yksittäiset komponentit ongelmana. Ei haluta liioitella, sillä näkyvyys melko hyvä, ja melko

hyvä toimitusketjun hallintakyky. Melko tyytyväisiä kykyyn hallita toimitusketjua.

Global RAN market kasvu ensi vuonna (2-3%), mikä Ericssonin näkyvyys ensi vuoteen?

Ericssonin tavoite kasvaa RAN-markkinaa nopeammin. Erityisen hyvä tilanne USA:ssa.

IPR pienenee Q4 vs. Q3. Ei voida kertoa sen enempää tässä tilanteessa.

Toimitusketjuhäiriöiden suhteen tavoite on työskennellä asiakkaiden kanssa häiriöiden minimoimiseksi ja menetetty myynti saadaan myöhemmin takaisin.

Toistaiseksi voidaan sanoa, että myyntiä ei ole menetetty (tarkoitti ilmeisesti PYSYVÄSTI)

Kasvu markkinan kasvua pienempää Kiinan ulkopuolella? Onko luvassa nousua myöhemmin?

Toimitusketjun ongelmilla oli osuutta. Myynti ei välttämättä edisty yhtä nopeasti kuin markkinakasvu.

Comeback in China? Voiko laitteiden hintoja nostaa markkinaosuuksien voittamisen sijaan?

Toivovat paluuta markkinalle, mutta sillä välin pitää kustannuksia sopeuttaa.

Ericsson julkaisee uusia tuotteita nopeammin kuin koskaan. Auttaa myös GM:ssa.

Nokia v. OPPO is presently the most massive 5G-centric patent dispute out there.

Nokia is known to have major renewals coming up with Samsung (where only some sideshows have been resolved) and, especially, Apple. It would benefit from a quick settlement with OPPO–on Nokia’s preferred terms–with a view to those other negotiations and potential litigations.