Swisscom and Nokia begin service migration to new high-capacity optical transport network

Nokia single supplier for Swisscom’s nationwide optical transport project NEWTON

Swisscom’s new optical network supports client services from 1G to 400G with massive scale, resiliency and performance at reduced total cost of ownership

Ei nyt pysty (eikä osaamista) osareista vertailemaan Ciscon osia vs Nokian NI, mutta kiva seuraavana lukea listalta tuo Swisscom sole vendor kauppa, kuinka paljon NI vie Ciscolta (esim tuota Optista) markkinaa vai viekö ?, onko sillä vaikutusta vai vain tuo varastojen purku Ciscon näkymissä…

Mahtaako kukaan osaa kertoa mikä tulee olemaan Nokian TAM (total addressable market) 2030 -luvun yksityisverkoissa, mutta jos alla olevaa on uskominen, niin se voi hyvinkin olla varsin merkittävä

end to end

“Nokia, in conjunction with GlobalData, surveyed 79 industrial enterprises around the world in verticals including manufacturing, transportation, and energy. These companies either have already adopted private 4G/5G or are currently evaluating such a move.”

"Most enterprises favor an end-to-end private wireless solution

Private wireless networks are complex, and they can comprise a sizeable ecosystem of components, devices, and elements. Are most enterprises looking for basic connectivity, or do they require an end-to-end solution?

While some enterprises are taking a modular approach and deploy one component at a time, most of the companies we surveyed prefer an end-to-end approach. This is because there would be fewer suppliers to manage, which would in turn lead to a lower TCO and faster ROI."

Itselleni kiinnostavin osa oli tämä Taiwanin tilanne. Halusin kuulla että onko Nokia miettinyt tätä Taiwanin riskiä, ja toisaalta hyödyntääkö TSMC:n laajennukset Nokiaa.

“We all know that Taiwan is the key today,” said Kontas, noting the outsized role that Taiwanese foundry TSMC plays in the market. “They will expand to Europe and the US, and Intel will be expanding to Europe, and I think that will help. But right now, of course, there is a limitation if something happened to Taiwan.”

1 Suunnitellut TSMC:n kapasiteetin maantieteelliset lisäykset auttavat myös Nokiaa, ja tulevat pienentämään riskiä. 2 Nokia ei kuitenkaan mene silmät ummessa tämän riskin kanssa.

Roolitus, tästä olimmekin aiemmin kuullet Mark Atkinsonin kertomana.

Radio: Broadcom was chosen

Baseband: Intel Layers 2 and 3, Layer 1 Marvell (most demanding software)

“For the leading SoCs, we need to work with the best, and I think those are the best,” said Kontas

Ericsson, Nokia’s main rival, has gone in the opposite direction for cloud RAN, putting Layer 1 software on Intel’s central processing units rather than the ASICs it develops for purpose-built 5G.

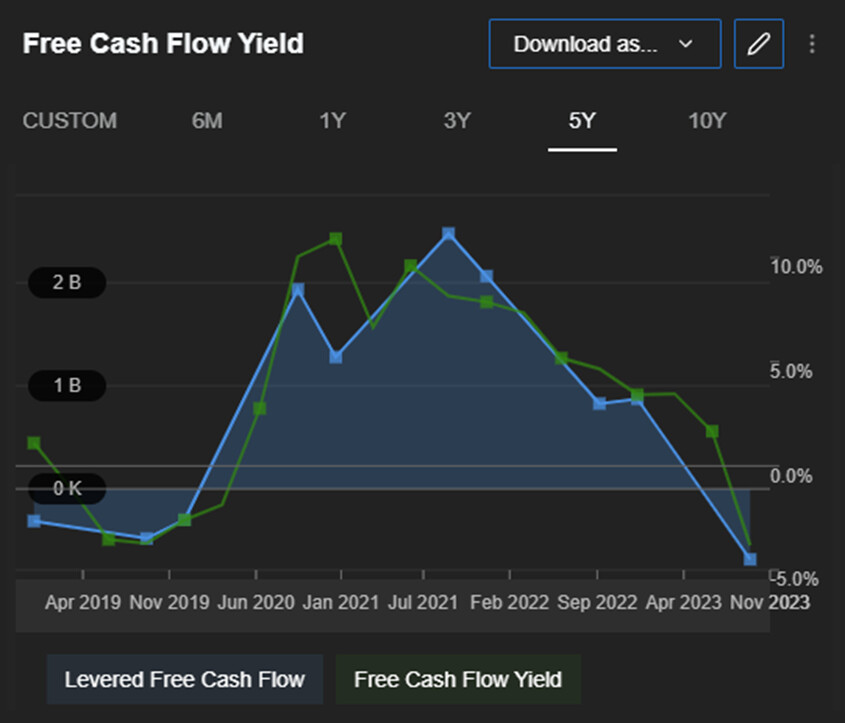

Sikäli hieman hullua kun tiedetään mihin se kassavirta uppoaa tällä hetkellä. Hyvänä puolena se että Nokia on sanonut että tämä alkaa nyt helpottaa - jospa korrelaatio jatkuu. Ja huvittavana puolena on se että moni ei varmaan ymmärrä Nokian kassavirrasta yhtään mitään - tai siis syytä miksi se on ollut nyt heikkoa.

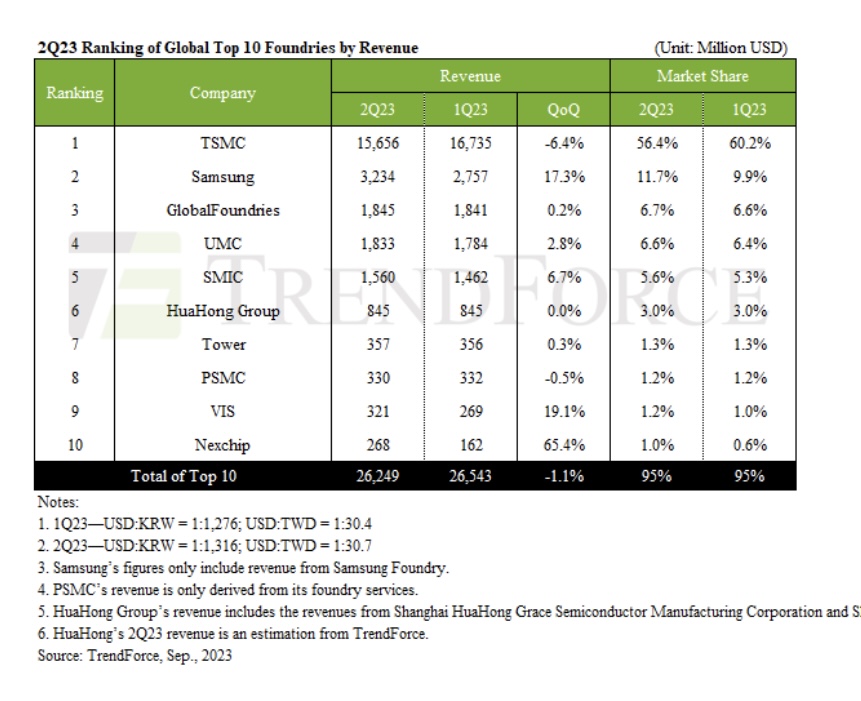

TSMC dominates the market for high-end chips. It makes the main processors inside Apple (AAPL) iPhones, Qualcomm  (QCOM) mobile chipsets, and processors made by Advanced Micro Devices (AMD). According to TrendForce,

TSMC has about 56% market share of the third-party chip-manufacturing business, followed by Samsung  with 12%.

The analyst said chip wafer orders typically take three to four months to be reflected in TSMC’s sales. That means October’s stronger sales numbers are likely from the timing of a manufacturing ramp for the latest iPhone processors and the new M3 processor Macs that Apple  recently announced.

Demand recovery in other [less advanced manufacturing] nodes is still quite tepid and any sudden change in orders is unlikely to be reflected in TSMC’s 4Q23 revenues due to long cycle times,” he wrote.

Nokian osalta prosentuaalisesti on varmaan vieläkin enemmän TSMC ja vähemmän Intel. Tai no vaikeaa arvioida kuinka suuren osuuden basebandin Layer 2 ja 3 vievät verrattuna kaikkeen muuhun.

Intian oikeuslaitos on tähän asti ottanut Nokian kannat hyvin huomioon päätöksissään.

By directing Amazon to file its response to the plea, the court is initiating the legal process to further investigate the alleged patent infringement and .will subsequently, evaluate the arguments presented by both parties to arrive at a fair and informed decision.

Delhi High Court käsittelee Nokia vs Amazon patenttikiistaa seuraavan kerran

The matter is likely to be heard next on Feb. 6, 2024.

Syyn ymmärrän suunnilleen. Silti kiinnostaisi kuinka “matemaattinen” asia on että kassavirta nyt sitten varmasti kohenee. Meillä on johdon lupaus mutta nokia track recordi niissä ei ole esim 15 vuoden tarkastelulla hyvä. Nykyjohdolla recordi on ok mutta osa pelkää että hekin vielä kompuroi.

Sekä tämän vuoden että 2019-2020 kuopan olis voinut ainakin osin välttää myymällä heti kun kassa ei enää kasvakaan.

Koska nokian koko tulos kaikkine oikaisuineen on ollut aikamoista tavattavaa piensijoittajalle ainakin Alu ostosesta lähtien (tod näk myös aiemmin) olen kyllä itse päätynyt siihen että nettokassa on ainakin sellaista hard corea että sitä on johdon vaikea kaunistella. Ja nimenomaan nettokassan muutos ja suunta (osingot voi “oikaista”). Tämä on mun henk koht tupakkiaskinkansilaskelma ja olen ollut siihen suht tyytyväinen. Katsotaan nyt sit onko Marco sanojensa mittainen ja nautitaanko kasvavasta kassasta taas 2024. Toivotaan ehdottomasti sitä.

Mielenkiintoinen esimerkki mihin kaikkeen Nokian tekniikalla pystytään. Miten nuo asiat saadaan muutettua paremmin rahaksi? Eikö tuokin tekniikka ole sellainen, että suuret yhtiöt alkaa kiinnostua Nokiasta yhä enemmän. Eihän Nokia ole suurille yhtiöille edes kallis.

Poikkeuksellista osaamista sillä ainoa yhtiö maailmassa joka nyt kykenee tähän. Nato ihmiset tuntuvat olevan kovin innoissaan, ja olisi mielestäni ihme mikäli tämä innostus ei siirtyisi käytännön toimiin. Varmaan ensimmäinen askel on että valtiot tulee saada ymmärtämään asian oleellisuus. Ja mistä sitten rahat tulevat - tämä varmaan se ongelma nykytilanteessa vielä toistaiseksi. Norjalla löytyy rahaa ja selittää sen että asiassa on jo toimittu.

Kun Nokia tekee tätä ai ainoana yhtiönä maailmassa tulisi sen hinnoitteluvoiman olla hyvä. Ja jos miettii miten muut suuret yhtiöt tarkastelevat Nokiaa tämän asian suhteen - oleellista tässäkin että miten tämä tuottaa rahaa. Ja toki Nato -yhteistyö on jonkilainen optio isommassa mittakaavassa.

Kyllä tämä mielestäni on aika matemaattinen asia, sillä tuotteet valmistetaan ensin omalla kustannuksella ja myöhemmin siitä päästään laskuttamaan. Tämä on ollut se Intian iso teema.

Toki ilmoitetut leikkaustoimenpiteet heikentää kassavirtaa kun hetkellisesti rahaa virtaa paljon ulos.

Toinen asia on sitten patentit. Kuinka paljon se tuottaa kassavirtaa, ja kuinka paljon on ollut esimerkiksi ennakkomaksuja kuten esimerkiksi Apple taisi hoitaa asian noin 10 v sitten. Ja Microsoft viime vuonna. Ja sitten toki ne kiinalaisten maksamattomat rahat.

Integraatio Alun kanssa söi kassavirtaa merkittävällä tavalla, kun Nokia joutui omakustanteisesti vaihtamaan asiakkaille laitteita. Enään ei ole tätä vaivaa joka tuhosi Nokian kassavirran aiemmin. Nythän tämä kauppa toimii Nokian kannalta mainiosti kuten vahva Infra -segmentti osoittaa. Mm. edellä mainitut merikaapeliteknologiat ovat sieltä alunperin.

Toivottavasti turvallisuusaspektit tuovat myös kaapeliliiketoiminnalle rahaa, mutta muistetaan, että sen liikevoittomarginaali on heikko ja tammikuun strategian edistymiskatsauksessa ilmoitettiin, että jopa pitkän ajan marginaalitavoite on merikaapeleille alle 10% (high-single digit). Onko tämä sellainen marginaali, joka markkinaykkösellä ja teknologiajohtajalla tulee olla jopa pitkällä aikavälillä???

Niin onko tuossa arviossa mukana jo tuo merikaapeli sensorina, vai onko tämän suuruusluokka liian pieni kokonaisuudessa? Vai eikö Nokiassa osattu vielä tuolloin arvioida että tälle keksinnölle olisi tulossa kaupallista kysyntää. En tiedä ollenkaan, mutta todellakin samaa mieltä että miltä osin tahansa 10 %:n marginaali on aivan liian pieni Nokian teknologialle.