Hyviä pointteja, varsinkin tuo ajoitus AT&Tn kanssa, itse en liputtanut mietin että joku varmaan kokee trollailuksi… (tai ehkä turhaksi perehtymättömyydeksi)

Nokian uudessa tiedotteessakin mainittu että MoU tehty MWCn yhteydessä jo 02/2023 tähän asti varmaan rakennettu ja testattu tuota Nb liveä

sikäli mielenkiintoista että Nb siis kaikkien kokeilujen jälkeen on nyt kuitenkin Nokian vermeillä Livenä (ainakin 1 cluster :-D) , ehkä se kertoo jotain ?

“ehkä näemme ymmärrämme myöhemmin” tuon significant sanan merkityksen

PS: Eikös tuo MassiveMimo ole se minkä Fujitsu hoitaa eli radioantennipuolen (RU) ja Nokialta tulee DU/CU

Niin tosiaankin! Kysyin edellä, että tuoko Nokian tiedote mitään lisää DT tiedotteeseen. Oliko oikeampi havainto sitten, että mitä vietiin omassa tiedotteessa pois…

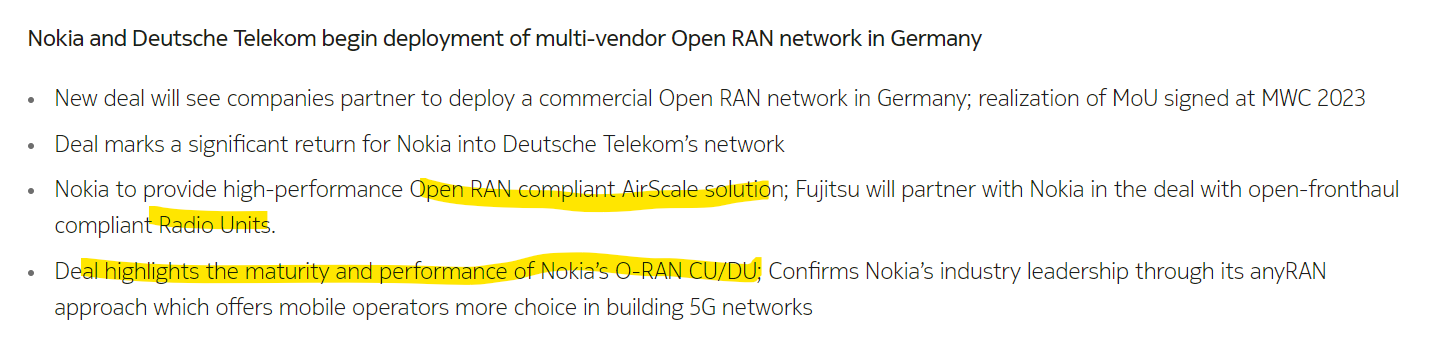

“The sites at Neubrandenburg are built on a multi-vendor open RAN architecture with open fronthaul support and equipment from Nokia and Fujitsu. Nokia will deliver the baseband units. The O-RAN compliant remote Radio Units (O-RUs) will be provided by Nokia and Fujitsu.”

For further deployments in the European footprint, Mavenir will provide the Cloud-Native baseband software for the 4G and 5G distributed units (O-DU) and central units (O-CU), including for the open fronthaul based mMIMO radio units. Other partners to be announced in due course.

no eipä taida olla mitään lisää vaan juuri päinvastoin ( niinkuin sanoit, en lukenut siis tuota DTn versiota), Nokia ei myönnä olevansa RU toimittaja mutta tuossa se DTn versiossa se olisi, joka siis parempi kuin Nokian oma tiedote tai sitten todettu että Fn Radiot parempia, helmi joulukuu välillä

“The sites at Neubrandenburg are built on a multi-vendor open RAN architecture with open fronthaul support and equipment from Nokia and Fujitsu. Nokia will deliver the baseband units. The O-RAN compliant remote Radio Units (O-RUs) will be provided by Nokia and Fujitsu.”

No näinpä. Oleellista Nokian kannalta varmastikin kaikille avoimet rajapinnat myös tässä ORAN keississä. Voin täydellisenä noviisina olla tietenkin väärässå, mutta alkaa tuntua siltä että tämä avoimmuus alkaisi vähän hämärtyä.

Ericssonilla ilmeisesti vähän oma viritys ja Nokialla se avoin, vai? (Fujitsu tietää molemmat.)

Siihen proprietary - versioon tehty 13 mrd kommitmentti ja siihen toiseen - olkoon nyt sitten vaikka “tarvajärvellinen” (+ japani tietty, mutku ovat sitten isosti mukana myös tässä AT&T:ssä). DT:n suunnitelmiin, ilman sitovia allekirjoituksia sanktioineen ja jopa niiden kanssa, luotan surin aikaisten episodien jälkeen itse tasan tarkkaan yhtä paljon kuin luotin uniperin toimintaan siinä vaiheessa kun niitä tappioita ja alaskirjauksia alkoi kertyä.

Näen aika huolestuttavana tämän kehityksen. Ellei niitä miljardiluokan ORAN diilejä ala pian kuulua. Kuka heittää seuraavan kiven ja mihin suuntaan?

Mutta olisiko tämä sitten vanhalla ja vähän kärttyisällä jo sitä otsalohkohommoo - vae mitä nyt oli…

Pohjois-Amerikassa koetun vaikean vuoden 2023 jälkeen Nokia kohtaa suotuisampaan suuntaan kehittyvän markkinan mutta myös materiaalisen vastatuulen AT&T:n suunnalta. Q4 tulosvaroitus, johon ajoi viivästyneet immateriaalioikeussopimukset Oppon ja Vivon kanssa, vaikutta vain vähän fundamentteihin ja tarjoaa paremman marginaalinäkymän olettaen sopimuksien syntyvän vuonna 2024. Me muutamme ennustettamme näkymän mukaisesti ja pidämme Osta-suosituksen muuttumattomalla 4,0 euron 12 kuukauden tavoitehinnalla (eilisen kurssihinta 3,19 euroa).

Vaikutus sijoitusnäkemykseen. Rajallinen. Viivästynyt immateriaalioikeussopimuksien solmiminen vuodelle 2024 vahvistaa näkymää, kun sopimuksien myötä saatu liikevaihto kompensoi AT&T:n suunnalta tulevia vastatuulia. Me odotamme laajennusta 0,8 miljardin euron kuluohjelmaan vuosien 2024–2025 aikana (mahdollisesti ohjelman asettuvan 1,2 miljardin euron tasolle) syrjäyttäen täysin AT&T sopimuksen jatkumisen kariutumisen aiheuttavan loven. Korjattu 13 %:n EBIT-marginaalitavoite näyttää mielestämme mahdolliselta (pitkän aikavälin tavoite yli 14 %) mutta me olemme skeptisiä, että Mobile Networks liiketoiminta-alueen saavuttavan kaksinumeroista marginaalia ilman vahvempaa asiakaskuntaa Yhdysvalloissa. Positiivinen uutinen on se, että uusien tilauksien aallonpohja on jo nähty Network Infra liiketoiminta-alueella ja se vaikuttaa nettokäyttöpääomaan jo vuoden 2023 viimeisellä kvartaalilla. Ennustemuutokset. Olemme muuttaneet ennustettamme vastaamaan immateriaalioikeussopimuksien solmimisen viivästymistä vuoteen 2024 Oppon ja Vivon kanssa ja suunniteltuja divestointeja Cloud & Network Services liiketoiminnassa. Olemme myös ottaneet hieman positiivisemman näkemyksen AT&T Mobility sopimuksen loppumiselle (700 miljoonaa euroa vuonna 2024 ja 150 miljoonaa euroa vuonna 2025). Vuoden 2023 -8 %:n orgaanisen kasvun jälkeen, ennustamme 1 % kasvua vuosille 2024-2025. Vuoden 2023 korjatun 10,3 %:n EBIT-marginaalin jälkeen oletamme marginaalin olevan 12,8 % ja 12,3 % vuosina 2024 ja 2025.

Arvostus. Meidän 12 kuukauden 4 euron tavoitehintamme (eilisen kurssihinta 3,19 euroa) perustuu erittäin konservatiiviseen osiensa summa -arvostukseen, joka implikoi EV/EBIT-luvun olevan 6,2x ja P/E-luvun olevan 10,6x vuodelle 2025 (vastaavat luvut verrokeilla on 12,7x ja 16,1x vuodelle 2024). Meidän break-up arvomme asettuu 5,5 euroon osakkeelta.

Omasta mielestäni hyvin asiallinen ja kuitenkin neutraali näkemys. Nostan hattua Sarkamiehelle siitä ettei ole lähtenyt mukaan tuohon arvostushulluutteluun, eli hän on siis sitä mieltä että osake on aliarvostettu ja sille kuuluu korkeammat kertoimet. Nyt kun nämä negatiiviset analyysit ovat ehdottaneet ettei Nokialle edes kuulu korkeampia kertoimia vaikkakin ovat myöntäneet niiden olevan matalat. Näin aikuisten oikeasti kuka suosittaa Nokiaa myymään sen ollessa noin 3 €:n paikkeilla - kertoimilla katsottuna karkeasti -50% verrokkeihin nähden (poislukien kuitenkin Ericsson)!? Ei tämä välttämättä ole se kaikkein kovin kurssiraketti tai ansaitse niin korkeita kertoimia kuin useat verrokit, sillä… Noh en kertaa syitä kun ovat tiedossa. Mutta Sarkamiehen tavoin olen itsekin sitä mieltä ettei osake ole nykyisellään millään tavoin reilusti hinnoiteltu. Jätän saarnani tähän.

Tuossa vielä Dansken aamukatsauksen liite, jossa myös jo postatun tekstin lisäksi numerotaulukko.

Korvautuu kun seuraava aamukatsaus julkaistaan eli ehkäpä maanantaina.

Poimittuna Eps (adj) ja DPS -arviot

2021: 0,36; 0,08

2022: 0,42; 0,12

2023: 0,29; 0,12

2024: 0,39; 0,16

2025: 0,38; 0,20

T-Mobilen latausnopeudet ovat 2,5 kertaa nopeammat kuin AT&T:n ja noin kolme kertaa nopeammat kuin Verizonin, ilmenee verkkomonitorointiyhtiö Opensignalin uusista tuloksista.

Tämä on varmaankin ollut AT&T:n ”kilpailutuksen” tausta. Ovat huomanneet, että peli menetetään eli nykyratkaisuin on taloudellisesti mahdotonta kiriä etumatkaa umpeen. Kokeillaan jotakin, vaikka openRANia. Toivotaan(ko), että draamassa ei käy Ericssonille kuin Caesarille, että puukkoa tulee selkään kuitenkin?

This makes Nokia, whose current stock market value is approx $18 billion, vulnerable to a takeover or structured decline in its long-term prospects. A corporate raider would immediatey transfer its $4.5 billion pension surplus and $3 billion in deferred tax assets to its partners, cutting its acquisition cost by 40 percent.

A foreign tax credit is available for investors in non-retirement accounts, subject to various limitations, although this credit usually results in roughly only half the tax paid being recouped. The key point is that nothing exists for retirement and other tax exempt accounts.

This means that after the 30 percent tax on dividends and another combined federal and state tax of 35 percent when the US retirement funds are distributed as ordinary income, coupled with the combined ADR fees charged on dividends of roughly 8 percent of dividends, not much income is left for US based investors.

Recommended Steps and Concluding Comment:

Suspend dividend tax for US Citizens on all NYSE listed Finnish companies when involving a qualified retirement account.

Move dividend to semi-annual, as done by Ericcson, to reduce the ADR fees charged by Citibank in half.

Declare a 10/1 reverse stock split to reduce the number of shares outstanding, which will further reduce the ADR fees since they are accessed on a per share and per dividend basis.

KOMMENTTI

Lukemisen arvoinen analyysi vaikkei olisikaan kaikesta samaa mieltä. Tekstissä on myös joitakin asiavirheitä, esim. Solidiumin Rytsölä ei aloittanut tammikuussa 2022 vaan elokuussa. USA:n veroresidentit voivat myös saada veronpalautuksia Suomesta aika lailla byrokraattisen prosessin kautta, jolloin lopulliseksi Suomeen jääväksi osinkoveroprosentiksi muodostuu 15:

How to get a tax refund from Finland if you have been taxed more than the tax treaty allows?Reddit - Dive into anything

Mutta siis jos osakkeet ovat eläkesäästötilillä, näköjään veronpalautuksia ei Suomesta jostain syystä heru.

Ampuuko Suomi itseään jalkaan näin nuivalla suhtautumisella ulkomaisiin sijoittajiin osinkoveron osalta?

Tekeekö Nokia kaikkensa amerikkalaissijoitajien tilanteen huomioimiseksi esim. valitsemalla sijoittajien kannalta vähäisimmän verokitkan? Huomionarvosia ovat mm. a) valinta osinkojen ja omien osakkeiden ostojen välillä; b) osingonmaksun useus ja c) osakkeiden määrä, jota voidaan tarvittaessa vähentää käänteissplitillä.

Vaikuttaa hyvältä tuo Fenix groupin osto. Maailmasta ei sodat lopu ja hyville tuotteille luulisi olevan kysyntää.

Dave Peterson (Fenix) … our engineers are all pretty exited about the prospect of getting deep into the weeds with Nokia’s engineers and building a system that i dont’t think the government expects but i think they’ll be very pleasantly suprised to see what we come up with in the coming well i wont’t put a timeline … but what we’re doing next is going to be gamechanging …

Toivottavasti Nokialla ei näitä uusia analyytikkojen osinko ennusteita seurata ja työnnä päätä maahan. Omistajien palkitseminen on oleellista tällä hetkellä, jotta omistuspohjaa saadaan vahvistettua. Kassa on edelleen hyvässä kunnossa ja tulevien vuosien rahavirrat tulee olemaan paremmat. Nyt tarvitaan johdolta esitystä, jossa omien ostoa nostetaan, sekä osinkoa nostetaan.

Huolimatta lähiaikojen markkinan heikkoudesta ja suunnan paranemisen lykkäyksestä, ennustetaan Nokiankin toimesta lähivuosiksi tuloksen nousua, eli nyt ei ole aika pelätä vaan rohkeasti lähteä ensin tavoittelemaan jo aikanaan startattua 5 c / Q osinko tasoa ja siitä jatkaa nostoja. Tuo 5 c ei tänä vuonna varmastikaan toteudu, mutta rohkea nosto 4 c (16 c / vuosi) tasoon olisi paikallaan.

Ei tätäkään viestiä Nokian toimesta lueta, mutta toivottavasti sieltä tulee esitys korkeammista tasoista, tai se muutoin saataisiin pöydälle vietyä.

Kannatan ehdottomasti myös rahan suuntaamista firman kasvattamiseen, se tuottaa paremmin kuin omistajien palkitseminen pitkässä juoksussa, mutta tällä hetkellä omistajien palkitseminen on myös oleellista.

Realistisempi tilanne on, että Nokian täytyy nyt miettiä kuinka selvitä vuodesta 2024 ilman, että kassa sulaa kiinteiden kulujen peittämiseen. Myös tulee arvioida tuleeko vuosi 2025 olemaan parempi myynnillisesti. 5G,kuten edeltävätkin verkkosukupolvet tuotiin “liian aikaisin” markkinoille ja ainakin tämän hetkiseen tarpeeseen nähden markkina on saturoitunut teknologian näkökulmasta. Koko mn liiketoiminnan kannalta tulee kysyä onko lähitulevaisuudessa tulossa mitään suurta langattoman datan kulutushyppyä? Ericsonin toiminta on osoittautunut ainakin sen, ettei hinnoittelu ole tervehtymässä kiinalaisten poistumisesta huolimatta.

2024 vuodesta on tulossa katastrofi mobile networks markkinoilla, kaikille systeemitoimittajille.

Olisiko Nokian osaamusalueilla ja nykyisissä teknologioissa, kuten piirikehitys tai verkkojen kautta kulkeva big data ja sen analysointi, jotain oljenkortta machine learnin ja AI training systeemien toimittajaksi? Onhan yhtiön historiassa ennenkin uskallettu tarttua uuteen. Pilottiporukka kasaan ja rahaa palamaan, Pekka Pekan Pekan Pekka!

Valitettavasti olen varma, että tulemme saamaan lisää yt-uutisia tämän vuoden aikana Nokialta, ehkä Ericssoniltakin.

Perustelut unohtui. Kaikkea voi huudella. Jos ja kun et ole Nokian sisäpiiriläinen niin tuolaiset arviot on yhtä arvokkaita kuin omani, joka sanoo vuoden 2024 olevan lopulta erittäin hyvä!

Miten 2024 voi olla “erittäin hyvä” kun MN:n osalta Nokia itse arvioi myynnin laskevan ja marginaalin olevan “low single digit”? Jos vuoden hyvyyttä mittaat sillä, että saataisiin lisenssisopimukset Oppon ja Vivon kanssa, niin toki se hetkellisesti kaunistaa lukuja, mutta kyse on ajoituksesta eli osittain saataisiin kertaeränä aiemmille vuosille kuuluvia maksuja.

Ajatellaan esimerkinomaisesti, että MN:n myynti on tänä vuonna 9 miljardia ja marginaali 3% jolloin liikevoitto on 270 miljoonaa, mitä voidaan verrata vuoden 2022 liikevoittoon 940 miljoonaa eli laskua 71%.

Toivottavasti MN:n tulos on mainittua parempi, mutta joka tapauksessa se tulee tänä vuonna olemaan viime vuoden tavoin riippakivi Nokian tuloskasvutoiveille ja koko konsernin marginaalille.

Kertaerät kaunistaa vuoden lukuja, mutta sitten jatkuu myös teknologia yksikön liikevaihto ja tulos korkeampana rojaltien takia. Dataliikenne kasvaa jatkuvasti, niin kotioloissa striimauksen yms. kautta, kuin myös usealla alalla työnteon kautta (itselläkin perus työliittymän kuukausi rajat paukkuu usein). Lisäksi uusiakin järjestelmiä yhdistetään jatkuvasti verkkoon.

Kaikki eivät perus puhelimissa sitä nopeaa nettiä tarvitse, mutta ei siitä haittaa ole silloin kun jotakin isompaa laitteelle on imaisemassa. Töissä tämä on ainakin itsellä ensisijaisen tärkeää, ettei aika kulu odotteluun, vaan saa sen käytettyä tehokkaasti asiakkaan hyväksi.

Teleoperaattorit vetivät henkeä kun korot lähtivät nousuun, joka oli enemmän kuin järkevää kun ottaa huomioon useilta operaattoreilta löytyvät massiiviset velat. FCF luvut kuitenkin ovat jo nyt olleet siedettäviä, jos korkojen osalta tilanne alkaa helpottumaan, niin jatkuu operaattoreilla kisa asiakkaille mahdollisimman hyvien verkkojen tarjonnasta toivottavasti jälleen. On siis täysin mahdollista, että Nokian oma ennuste on vielä ns. varmanpäälle tehty ja positiivisen yllätyksen mahdollisuus on (korostaisin vielä mahdollisuus sanaa, sillä uskon että Nokian itse antama arvio on kuitenkin todennäköisemmin toteutuva, kuin että se olisi annettu alakanttiin).

Käänne parempaan on tulossa kuitenkin, kun saadaan vaan se puukko otettua pois selästä jenkki operaattoreiden investointi stopin osalta, AT&T liikevaihdon menetyksen osalta ja saadaan uusia kanavia auki.

Vielä kun tosiaan saavat luotua omistajille sen olon takaisin, että Nokian tarkoitus on luoda uutta, tuottaa rahaa omistajille, ei vain palkita kattavasti bonuksilla ylintä johtoa ja työntekijöitä perus suorituksesta tai jopa huonosta.

Tulee myös muistaa network infrastructuren vahva kasvu. Nyt ALu’n hankkiminen näyttää briljantilta siirrolta, josta on tulossa Nokian toinen tukeva jalka, sillä kiinteissä verkoissa datan kasvu jatkuu AIn vaatimien serveri-investointien ansiosta. Nokian vain tulee jatkaa Ciscon valta-aseman haastamista.

Ja kyllä, mobiiliverkkoja tarvitaan jatkossakin ja business tule jälleen kasvamaan, mutta tämänkertainen syklinen aallonpohja on dramaattisen voimakas ja hieman ennenaikainen korkokriisin takia.