Tässä hyvä käytännön todiste Nokian patenttisalkun arvosta. Kaksi kiinalaista valmistajaa, joista Oppo on lukeutunut 40000 työntekijällään yhdeksi merkittävimmistä - ovat vetäytymässä Euroopasta häntä koipien välissä kun eri maiden oikeuslaitokset ovat antaneet Nokialle asiassa voiton. Ansaitusti.

Hienoa nähdä, että suomalaisinsinöörin ja muiden Nokialla työskennelleiden ja työskentelevien kätten työtä ja tutkimusta arvostetaan niin yhtiössä kun maailmalla.

Kiinalaiset vellihousut joutuvat maksumiehiksi tavalla tai toisella ja sellaisena päivänä minä bruukaan ottaa tömpsyt.

Ericsson on maailman kolmanneksi suurin patenttihakemuksia tekevä yritys, mutta itse asiassa hakemusten määrä väheni viime vuonna 3 prosenttia.

Ruotsi oli kymmenes niiden maiden joukossa, jotka tekivät eniten patenttihakemuksia Euroopan patenttivirastolle vuonna 2022, hieman UK:n jälkeen mutta useiden suurten maiden, kuten Italian ja Espanjan, edellä.

New Delhi: Nokia alkaa toimittaa televiestintälaitteita, jotka on suunniteltu kestämään ennätyksellisen korkeita lämpötiloja kesäkuukausina ja välittämään samalla kiinteitä laajakaista- ja 5G-verkkoja intialaisille palveluntarjoajille.

Valtakirjaneuvonantaja ISS ei halua myöntää Ericssonin hallitukselle vastuuvapautta. Vastuuvapautta ei myönnetty myöskään viime vuoden yhtiökokouksessa - KL artikkeli tänään.

Vuosi sitten etenkin kansainvälisiä sijoittajia opastava, valtakirjaneuvonantaja Institutional Shareholder Services (ISS) arvioi, että sen asiakkaiden ei pidä myöntää vastuuvapautta Ekholmille ja kolmelle muulle hallituksen jäsenelle tilivuodelta 2021. Samoilla linjoilla olivat myös ISS:n kilpailija Glass Lewis ja esimerkiksi aktivistisijoittaja Cevian Capital.

Syynä ovat Ericssonin lahjuskohut ja niiden heikko hoito.

Ericssonin keskiviikkoisessa yhtiökokouksessa vastuuvapaus jää myöntämättä, jos 10 prosenttia osakkeenomistajien äänistä vastustaa sen myöntämistä.

Ericssonin suurimmat omistajat ovat Wallenbergien sijoitusyhtiö Investor sekä Lundberg-suvun suuromistama Industrivärden.

Ne pitävät hallussaan 79 prosenttia A-sarjan osakkeista, mutta vain 10,6 prosenttia kaikista osakkeista. Kaikista äänistä Investorilla ja Industrivärdenillä on hallussaan 38,9 prosenttia.

Vastaavasti esimerkiksi Cevian Capitalilla on hallussaan 4,6 prosenttia kaikista osakkeista – mikä on enemmän kuin Industrivärdenin 2,6 prosenttia – mutta silti Cevianilla on vain 2,7 prosentin osuus äänistä.

En tiedä onko hyvä vai huono asia, että on kaksi osakesarjaa. Esim. Koneen tapauksessa olen pitänyt sitä tähän saakka erittäin hyvänä asiana, mutta tämä kyllä panee miettimään. Onko niin, että Wallenbergienkään suvusta ei enää löydy isiensä kaltaisia talousmiehiä? Uutinen on joka tapauksessa erittäin huono. Onko Nokia sittenkin paremmassa asemassa, että on vain yksi pieni kotimainen ankkuriomistaja Solidium?

Tämä menee mielipiteen puolelle, mutta itse pidän hyvänä, että on voimakkaita omistajia sillä siten ainakin teoriassa joku valvoo tarkemmin yrityksen tekemisiä ja pistää johdon vaihtoon niin tarvittaessa. Ongelma Ericssonin tapauksessa on kaksi osakesarjaa, jotka antavat joillekin omistajille suhteettomasti valtaa taloudelliseen panokseen suhteutettuna. On tavallaan arpapaeliä muille vähävaltaisille omistajille miten päteviä ylisuurta valtaa pitävät omistajat ovat. Itse pidän kahta osakesarjaa vaarallisena ilmiönä eikä sijoitus Ericssoniin tästä syystä ole ainakaan minua houkutellut.

NOK to the moon?

Ari Kynäslahden blogikirjoitus - ihan kivaa luettavaa vakkei mitään mullistavaa.

Energy efficiency takes center stage | Nokia

Let’s remember that 5G is designed to be 100 times more energy efficient compared to the earlier generations of radio technologies. It means that while the mobile traffic increases exponentially, the energy consumption of the network does not grow by the same factor.

Nokia introduced a full range of energy efficiency improvements across our radio access network products incorporating the latest ReefShark System-on-Chips, our microwave transport products as well as our digital services portfolio, which together enable one third lower energy consumption compared to earlier generations of products and services.

Lähes kaikki tuntuvat olevan täällä samaa mieltä siitä, että Nokian osake on aliarvostettu. Minustakin näyttää siltä, että asia olisi aivan no-brainer. Aika monen täytyy kuitenkin olla vahvasti eri mieltä, kun kurssi ei nouse. Kutsun nyt kaikki Nokia-bearit selittämään minulle rautalangasta vääntäen näkemyksensä miksi Nokia ei ole aliarvostettu.

Vai johtuuko kurssin matelu siitä, että bulleilla on jo salkku täynnä Nokiaa eikä viitsi ostaa lisää? Odotellaan vain parempia päiviä, kuten on tehty sieltä vuosituhannen alusta.

Johtuisiko lähinnä markkinatunnelmasta noin yleensä? Aika moni muukin osake junnaa paikoillaan.

Ensinnäkin mulla on Nokiaa salkussa warrantin kautta - uskon, että osakkeessa on selvästi parempi upside kuin downside lähitulevaisuudessa. En kuitenkaan halua sitoa liikaa pääomaa tähän.

Kysymykseesi

-

maine, yhtiön historiaa ei voi kutsua sijoittajan kannalta menestystarinaksi. Lisäksi yhtiö on yllättänyt negatiivisesti liian monta kertaa.

-

olematon kasvu. Yhtiö lienee tällä hetkellä puhdas arvoyhtiö ja kasvunäkymät olemattoman pienet. Karsinee sijoittajia.

-

ROE alle 10% ja ainakin Indereksen ennusteilla jatkuisi seuraavat 3 vuotta.

-

geopolitiikka. Vaikka markkina on laaja, Kiina menee kiinalaisille.

-

kilpailija Ericsson, sen sotkut ja sakot ehkä vaikuttaa koko toimialan pelkokertoimeen eli Nokia kärsii kilpailijan mukana.

-

koko toimiala koetaan tylsäksi ja sieltä ei ole odotettavissa suurten keskuudessa isoja yrityskauppoja ja vaikka Nokia näyttää edulliselta, nousuvara on rajallinen.

-

tästä en ole enää ihan varma, onko näin edelleen, mutta jenkeistä ainakin löytyi rahastoja, jotka eivät halua sijoittaa “halpoihin” eli siis alle 5USD osakkeisiin.

-

kotimaiset sijoittajat ovat äärimmäisen kyllästyneitä koko lappuun. Indeksirahastot seuraa indeksiä ja tietysti Nokia löytyy jokaisesta rahastosta - määrää pyöritellään ylös ja alas, mutta kaikki on mukana.

-

Solidium omistajana - saattaa laskea kiinnostusta kotimaisten suursijoittajien keskuudessa ja positiota ei haluta ylipainoon.

Eli yhtiö/osake on vaan yksinkertaisesti tylsä arvoyhtiö?

Tässä vaan syitä ehkä siihen, miksi osake on edullinen.

Ettei Ari nyt hieman liioittelisi? 100 kertaa energiatehokkaampi. Sama määrä bytejä siirretään 1/100 enegiankulutuksella?

Sama kohta kuulosti myös omaan korvaan vähintäänkin yllättävältä. Mutta toki tuossa sanotaan että on suunniteltu olemaan, eli ei ehkä täysin sama asia kuin että absoluuttisesti olisi reaalimaailmassa. ![]()

Enemmän tartuin kuitenkin seuraavan kohtaan eli että uuden sukupolven tuotteet kuluttavat 1/3 vähemmän energiaa kuin aiemman 5G sukupolven tuotteet. Tuo menee jo läpi, ja kuulostaa varsin kovalta kehitykseltä.

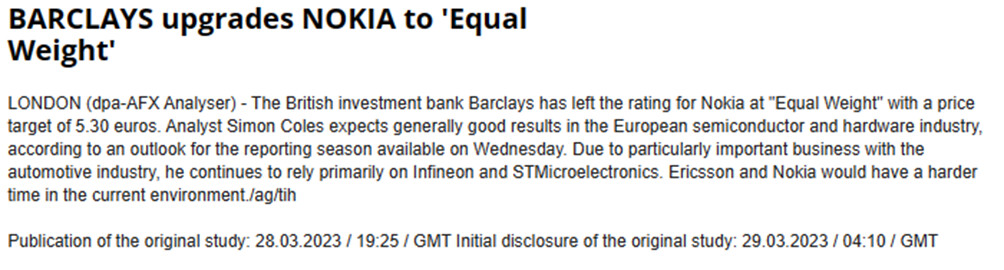

Barclays repii jostakin vaikeampia aikoja Nokialle ja Ericssonille. 5,30 € target ennallaan.

Itse laitan analyysin suoraan ö -mappiin pitäen muistutuksena että kovin epävarmana moni tuntuu kokevan nykyisen tilanteen.

Tilanne voi olla myös niin yksinkertainen, että markkina on huolissaan RAN/5G-markkinan tilasta, katteista ja kasvusta, kun painopiste siirtyy Pohjois-Amerikasta ja muista “front-runner” markkinoista muualle. Viime vuonna Q2:sen jälkeen Ericsson ei vielä puhunut mitään markkinan ja erityisesti Pohjois-Amerikan investointien hidastumisesta. Q3:lla se sitten olikin jo pääviesti, joka tuli yllätyksenä monille. Börje Eklund on myös usein puhunut, että Euroopan operaattoreilla ei ole rahaa investoida verkkoihin, ja peräänkuuluttanut konsolidaatiota.

Vain Carolina Dybeck ja Annika Salomonsson saivat vastuuvapauden Ericssonin yhtiökokoukselta vuodelta 2022 - yli kymmenesosa kokouksessa edustettuina olevista osakkeenomistajien äänistä halusi noin!

- Siis kaikki muut hallituksen jäsenet, sekä CEO jäivät ilman vastuuvapautta, mikä on harvinaista isossa pörssiyhtiössä.

Discharge from liability

The AGM resolved to discharge Carolina Dybeck Happe and Annika Salomonsson from liability for the financial year 2022.

- It was recorded that shareholders representing at least one tenth of all of the shares in the company voted against discharge from liability for the other members of the Board and the President for the financial year 2022.

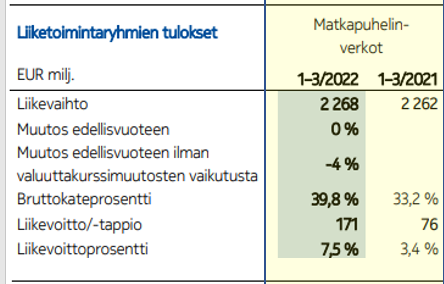

5G matkapuhelinverkkojen asentaminen Intiassa alkoi isosti viime vuoden loppupuolella. Matkapuhelinverkot-liiketoimintaryhmän liikevoittoprosentti oli 6,8 % Q4/2022, ja Q4/2021 se oli 9,8 %. Tämän vuoden Q1 tulosta verrataan viime vuoden vastaavaan. Intian johdosta yksikön liikevaihdon pitäisi kasvaa, mutta samalla liikevoittoprosentti jäänee alle 7 % kuten Q4/2022. Olennaista osakekurssin kannalta on se, että kasvaako liikevaihto niin paljon, että liikevoitto on suurempi kuin Q1/2022 ja mielellään reippaasti.

Itse omistan Nokiaa ja olen aika samoilla linjoilla, että Nokian omistaminen esim näillä alle 4,5 euron kursseilla on aika no brainer.

Tätä palstaa kun lukee, niin tulee aika värittynyt kuva Nokian etenemisestä; jokaista Albaniaan saatua tilausta hehkutetaan kuin Waterloon voittoa. Samaan aikaan palstan ulkopuolelta voi huomata, että Nokian kurssi on alempana kuin se oli 5 vuotta sitten!

Jokin tässä hommassa siis selvästi mättää!

Yllä esitettiin jo joitain ihan hyviä selityksiä Nokian heikolle pörssimenestykselle. Jatketaan vielä vähän erilaisia nostoja.

Verneri on fiksu fundasijoittaja ja hän kävi herättelemässä tällä palstalla tammikuussa näin:

" Yhtiön pitkän aikavälin heikon olematon kasvunäkymä näkyy myös ennusteissa. Otin kuvakaapauksen raportin 6 DCF-mallin ennusteista.

Käytännössä liikevoitto ei muutu miksikään lähivuosina. Liikevaihdon kasvu on oletettu olevan 1,5 %, alle inflaation.

Osakkeen matalan näköinen arvostus näyttää ihan perustellulta."

Tässä oli Aten kommentti ennusteista ja konsensusennusteista:

Eli sama tarina kuin Vernerillä. Teknologiayhtiön liikevaihto kasvaa selvästi inflaatiota vähemmän, eli liiketoiminta reaalisesti supistuu.

Nokian kohdalla on pakko nostaa esiin historia. Yritysjohto on pettänyt osakkeenomistajat pahasti. Tämä oli vanhan johdon syntejä, mutta vaikuttaa edelleen. “Vertailukelpoinen” ja IFRS tulos onneksi alkaa lähestyä toisiaan, mutta ainakin oma kärsivällisyys on ollut koetuksella, kun kaikki mahdolliset kulut laitetaan “kertaeriin”.

Selailin hiukan internettiä tätä kysymystä pohtiessani ja muinaishistoriasta, eli 2021, löytyi artikkeli tällaisilla kommenteilla. Tämän jälkeen amerikkalaiset analyytikot vaikuttavat siirtyneen positiivisempaan suuntaan Nokian kanssa, mutta ‘huvittavasti’ nämä samat huolet taitavat estää monia sijoittamasta Nokiaan.

“Nokia Oyy’s stock is likely to be limited by the peaking 5G RAN (Radio Access Network) cycle, looming tech disruption, stiff competition and the company’s unimpressive growth and margin outlook, according to BofA Securities.

The analyst mentioned the following risks:

The 5G RAN market could peak in 2021 and decline gradually to 2025, exerting pressure on Nokia’s pricing and margins.

“O-RAN and virtualization lower the barrier to entry for new entrants from Enterprise IT sectors, which are used to operating in razor-thin, commodity markets,” he wrote.

“In the US, the eruption of Samsung on the market (winning Verizon at the expense of Nokia) signals that market consolidation (ALU/Nokia) has not resulted in improved pricing power or higher stickiness,”

Markkinoiden peakkaus, teknologinen kilpailu, marginaalipaineet… ![]()

Tällä palstalla oli aiemmin hyvää pohdintaa siitä, että miksi duopoli-markkinassa (Nokia & Ericsson, kun kiinalaiset blokattu) huipputeknologiatuotteilla tehdään surkeaa marginaalia?!

Muistelisin jostain lehtiartikkelista lukeneeni, että Nokia on käyttänyt 2000-luvulla tuotekehitykseen yli 100 miljardia euroa.

Tässä on lainaus eräästä 2022 artikkelista:

"Furthermore, the commoditized nature of its products and services could mean that competition will be able to gain a foothold and chip away at its market share or even eat into its profit margins.”

Nokian suurin yksikkö on mobiiliverkot. Nokia rakentaa maailman parhailla tuotteilla(?) huipputeknisiä verkkoja, eli kriittistä infrastruktuuria, joka on välttämätöntä nykymaailmassa. Yksikkö pystyy nykyään jopa korkeaan yksinumeroiseen liikevoittomarginaaliin ![]() . It is what it is, mutta sitä voi kysyä olisiko Cisco, Nvidia, Apple jne halukkaita myymään tuotteitaan 8 % liikevoittomarginaalilla.

. It is what it is, mutta sitä voi kysyä olisiko Cisco, Nvidia, Apple jne halukkaita myymään tuotteitaan 8 % liikevoittomarginaalilla.

Kävin Simply wallstreet-sivustolla. Kyseessä on ilmeisesti joku algoritmin automaattisesti luoma “analyysi”.

RISK ANALYSIS

Earnings are forecast to decline by an average of 13.5% per year for the next 3 years

High level of non-cash earnings

Unstable dividend track record

Significant insider selling over the past 3 months

En tiedä mistä tuo ensimmäinen kohta on generoitu, joten sitä on hieman hankala kommentoida.

Non cash earnings on olemassa perusteluja, mutta verrattuna esimerkiksi Nokian monivuotiseen historiaan tehdä “voittoa” samaan aikaan kun IFRS-tulos on useita satoja miljardeja alempana, en varsinaisesti moiti sijoittajia, jotka suhtautuvat non cash earningseihin epäillen…

Tuo osingon kanssa sekoileminen on myös ihan oikea ongelma. Itsellä on jonkin verran luottoa Nokiaan löytynyt, joten olen hampaita kiristellen sopeutunut tilanteeseen. Kuten mainittu, on Nokian kurssi alempana kuin 5 vuotta sitten ja samaan aikaan aloitettiin kvartaaliosingot ja heti perään ne lopetettiin pitkäksi aikaa. Kyllä tässä on odottavan aika pitkä usean vuoden päähän katsovalla sijoittajallakin, suurin osa sijoittajista pelaa lyhyempää peliä.

Sisäpiirikaupoista on hankala sanoa, mutta ei Nokian johtoryhmä ole varsinaisesti tankkaillut osaketa, ainakin Batra on tosiaan myynyt osakkeita alle 4,3 euron ![]()

Nokia on laittanut rahaa kiinni käyttöpääomaan kun on varauduttu puolijohteiden saatavuusongelmiin, logistiikkaketjujen ongelmiin ja Intian suuren markkinan vaatimiin isoihiin toimituksiin. Tämän seurauksena kassavirta ei ole ihan niin vuolasta tällä hetkellä. Siitäkin huolimatta kassaan on saatu kasaan ~5 miljardia.

Nyt Nokia vähän rauhoitteli sijoittajia, että rahoja ei olla laittamassa mihinkään isoihin ja kalliisiin yritysostoihin, vaan yrityskauppoja tehdään vain pieniä ja tarpeen mukaan ja ensi vuodesta alkaen rahaa aletaan jakamaan enenevissä määrin omistajille. Tähän kun yhdistää Lundmarkin ja muiden puheet “metaversumista”, niin en taaskaan voi moittia niitä sijoittajia, jotka uskovat Nokian generoivan ennusteidensa mukaista kassavirtaa ja maksavan isoja summia omistajien suuntaan vasta kun niin todella tapahtuu.

Jos nostetaan vielä yksi kehitys Nokian liiketoiminnasta, niin SoC osuus mobiiliverkkojen toimituksista saatiin viime vuoden aikana käytännössä 100 prosenttiin. Näissäkin oli viive, että hyvä kehitys näkyy tulosrivillä vasta myöhemmin. Jälleen yksi asia mikä menee Nokiassa oikeaan suuntaan, mutta vaatii aikansa ja toteutuneisiin lukuihin saakka perustuu uskoon Nokian tekemiseen ja johdon sanomisiin.

Erittäin hyvää pohdintaa! Huomataan, että Nokian surkea nykykurssi on monen tekijän summa, mutta luulisi rationaalisten markkinoiden vähitellen pääsevän eroon Nokian sijoittajille lähihistorian aikana sarjapettäjän leimasta. Jäljelle jäänee tärkeimpänä selityksenä puuttuva usko Nokian kasvumahdollisuuksiin ja siihen yhdistettynä varsin heikko marginaali monessa liiketoiminnassa. Matkapuhelinverkkojen yksinumeroinen marginaali jo mainittiin mutta siinä ainakin tarkoituksena on päästä yli 10 prosentin marginaaliin. Kuitenkaan vaikkapa merikaapeleissa ei edes tavoitella kaksinumeroista marginaalia, vaan sen alhaisesta yksinumeroisesta marginaalista pyritään korkeaan yksinumeroiseen marginaaliin. Itse väläytin joitakin viikkoja sitten mahdollisuutta jakaa Nokia alhaisen kasvun Nokiaan ja nopeaan kasvuun ja marginaaliin pyrkivään ei-operaattoritoimintaan suuntautuvaan Nokiaan. Tästä ei oikein palstalla keskustelua syntynyt.

Sitten kasvusta ja inflaatiosta:

@Atte_Riikola Mielestäni olisi hyvä selventää, ovatko ennusteet inflaatiopuhdistettuja reaalisia tasoja peilaavia vai nimellisennusteita. Itse ymmärtäisin asian niin, että jo annettu ohjeistus tälle vuodelle (liikevaihdon kasvu 2-8%) on nimelliskasvua, missä inflaatio nakertaa mainittuja kasvulukuja. Toisaalta, joitakin pitkäaikaisia sopimuksia lukuun ottamatta, minun on vaikea uskoa, että esim. 2024 ei pystyttäisi inflaatioon reagoimaan hintatasoa korottamalla inflaatiota vastaavasti ja kasvu siten olisi reaalikasvua markkinoiden suurempaa kysyntää peilaten. Eli miten on, arvioivatko markkkinat Nokian liikevaihdon reaalisesti laskevan lähivuosina, vai onko asia ymmärretty väärin? (Ymmärrän sekaannuksen, koskapa sijoittajien ei ole vuosikausiin tarvinnut matalan inflaation oloissa juuri inflaatiolla päätään vaivata, mutta kun inflaatio yhtäkkiä laukkaa jopa 10 prosentin vauhtia, onkin tilanne toinen.)

Toisena vähemmän tärkeänä, mutta signaaliarvoa sisältävänä asiana nostaisin todellakin tuon johdon osakemyynnit. Esim. Nishant Batra puhuu lähes autistisesti metaversumista Nokialle suurena asiana samalla kun into asiaan on hiipumassa teknologiayhtiöissä (Meta näkyvimpänä esimerkkinä tästä). Kauniiden visioiden esittämisen jälkeen hän myy merkittävästi Nokian osakkeita hintaan, joka monelle meistä tuntuu naurettavan alhaiselta. Toinen merkittävässä asemassa runsahkosti hiljattain Nokiaa myynyt on CNS:n pomo Raghav Sahgal. Eli eikö edes Nokian johto usko Nokian kurssipotentiaaliin?

Nokia esittelee Pure UI -käyttöliittymän…

Sitä on tarkoitus käyttää kaikenlaisissa muissa Nokian tuotteissa (mikä ei ilmeisesti koske lisenssillä tuotettuja Nokia-merkkisiä tuotteita).