Yritetäänpä synnyttää keskustelua Nokialle maanantaina lähetetystä viestistä. Mitä ajatuksia viesti herättää ja mitä voimme tehdä, jotta tiettyjä näkemyksiä ja toiveita saadaan kentältä yrityksen johdolle ja heitä siten sparrattua?

Tässä koko viesti ja lopussa toivomuslista, jonka kohdat 1-4 ovat strategista peruskauraa ja sinällään tuskin tuovat uutta ajattelua Nokialle. Sen sijaan kohdat 5-10 ovat sijoittajan näkökulmasta kirjoitettuja ja ennen kaikkea niiden osalta toivoisin Nokiassa “herätystä”.

VIESTI

Investors are fed up with Nokia’s share price performance: some ideas on what to do

Nokia on Friday informed sales would be clearly lower and the margin would be somewhat lower than originally guided for 2023. Apparently this is mostly about customers’ excessive inventory in North America, but we also need to remember the structural background. Just this week dell’Oro said that the RAN market will decline at a rate of one percent annually from 2023-27. And Mobile Networks, which makes RAN equipment, is after all Nokia’s largest unit with about 45% of total sales. So what can and should be done?

A key issue is whether Nokia can continue to increase non-operator enterprise sales. In the first quarter, such sales increased by 62% compared to 2022 and amounted to €566 million which would mean more than two billion euros a year or almost 10% of all of Nokia’s sales. Keep this figure growing fast and the contribution of Enterprise will be increasingly meaningful.

Another bright spot is Network Infrastructure, where the margins are quite good IP Networks (margin “high teens”) and Fixed Networks (margin “mid teens”).

The third consideration is that Cloud and Network Services should finally get its act together, because the margin there was only 5.3% last year.

Here I list some of my wishes to Nokia’s management:

Enterprise sales to non-operators has to be the number one priority with corresponding focus and investments. Network Infrastructure has also had very good dynamics and that should be further nurtured.

Rigorous cost control in Mobile Networks is needed with the idea it’s principally a cash cow to finance the transition into structurally more attractive businesses. It also enables private wireless and undoubtedly helps create patentable technologies which later can be the source of licensing income.

Cloud and Network Services needs to finally grow profitably especially as the focus areas (4/5G core; digital operations; security; analytics and AI services; private wireless and industrial automation; monetization) are supposed to enjoy quite brisk growth, last year the head of CNS Raghav Sahgal spoke of an 11 percent market growth.

The operating profit margin of all units needs to asap reach the targeted levels. Nokia should also justify why (if that’s the case) a headcount of 80k is not being actively pursued as per the 80-85k target by the end of this year that was communicated in March 2021.

Buybacks should be at a significantly higher level as long as Nokia is undervalued by various metrics.

An even clearer vision from management about how big they want to grow Nokia, by what means and in what timeframe should be presented. The realization of the vision needs to be publicly monitored and the vision “evangelized” energetically so as to convince current and potential investors of Nokia’s financial potential.

A margin target of more than 14% already exists, but the special case of Nokia Technologies, whose 75 percent margin distorts the overall margin upwards and causes instability in reaching Nokia’s guidance due to frequent contract disputes, should be removed from the general margin guidance and treated as a separate item.

Guidance needs to be wide enough to begin with so as avoid cutting guidance instead of just narrowing it.

The management should buy more shares outside of incentive programs, which would signal that (at least!) the management believes in Nokia as an investment.

The share price is how the market evaluates Nokia and thus the extent to which Nokia’s management has succeeded in creating shareholder value. Without belittling what has been achieved operationally, financially and technologically, so far Nokia’s current management has failed in creating shareholder value in the past three years. The failure is all the more clear if we consider where the share price should be if corrected with euro inflation (13%) since 2020. Shareholder value must finally be created or it has to be concluded that the current management has not been up to the task.

Nokiahan on todella vahvasti investoinut tutkimus- ja kehitystyöhön, jopa niin paljon, että kansainvälisissä vertailuissa jättää jälkeensä monet johtavat teknologiayritykset. Tämä tarkoittaa myös suurta määrää henkilöstöä, joka tekee tuota työtä ja josta palkkauksella kilpaillaan muiden toimijoiden kanssa. Siksi olisi hyvä tietää myös miten ja millaisiin mahdollisiin uusiin innovaatioihin satsataan ja kuinka hyvin seurataan niiden välillisiä ja välittömiä tuottoja tai tuottavuuden tehokkuuden nousemista. Vai onko tämä yleiseen tarkoitukseen hyvää tuottava tutkimuslaitos? Toki usein voi olla vaikea erottaa perus- ja soveltavaa tutkimusta, mutta pörssiyrityksen keskeinen tavoite on kuitenkin tuottaa voittoa myös omistajilleen.

Muutoin Mustathmirin lista ja idea noiden asioiden saattamisesta eteenpäin on jälleen hieno.

Although the RAN market is set to stagnate over the coming three years, we believe the chances are good for Ericsson to continue capturing market share and keep growing.

Further helped by growing IPR, a turnaround in cloud software and services, and improving margins as supply chain costs start to round the corner, we believe that Ericsson should be able to enjoy earnings growth in the years to come.

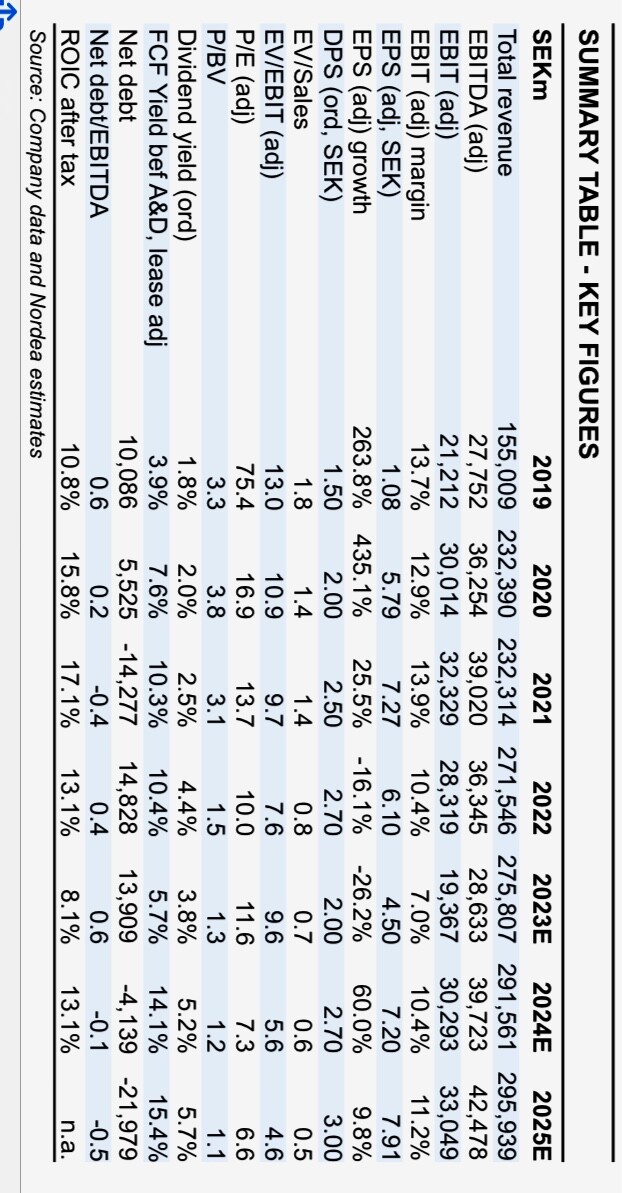

Estimate and valuation changes

Following the report, we adjust our estimates to reflect Q3 guidance. We lower H2 2023E revenue and gross margins, primarily for networks.

We trim adjusted EBITA by 19% for 2023E and by 6-7% for 2024E-25E.

We reiterate Buy with a lowered SOTP-based target price of SEK 70 (75).

Mustathmiri listan kohta 2 (MN cash cow). En tiedä missä kohtaa organisaatiota kehitellään 6G:tä (liekö Nokia sitä kertonut missään?), mutta omasta mielestäni 5G:ssäkin on vielä paljon muutakin kuin lypsylehmän roolia. Vanhat G:t on asia erikseen. Siten varmaan paljon menee tuotekehityspanostuksia MN:lle ?

Poikkeuksellisesti vähän väljähtynyt kiinnostus koko osaria kohtaan. Tulos ja ohjeistus jatkolle on jo tiedossa. Patenttidiileistä tai muistakaan tuskin mitään uutta, joten markkinat vetää perinteiseen tyyliin -5 pinnaa tauluun pelkästään siitä ilosta. Surkeaa on olla Nokian omistaja. Sentään 3 senttiä tulee osinkoa taas kuun alussa. Nyt ei vit**a enää yhtään.

Jos tästä hylkiöstä päättäisi luopua niin johan tulisi viikon sisällä ostotarjous. Jatkan siis samaa kyntämistä seuraavatkin 10 vuotta. Potkitaan yhdessä tölkkiä, hiphei!

Kun puhuin lypsylehmästä, tarkoitin toki sitä, että MN:n kilpailukyvystä huolehditaan, mutta että fokus on rakenteellisesti paremmissa liiketoimissa (eli missä on korkeampi kasvu ja marginaali) kuin mitä RAN on. Siten MN:n tuottamaa kassavirtaa, n. miljardi euroa kymmenen miljardin liikevaihdolla ja kymmenen prosentin marginaalilla, käytettäisiin rakenteellisesti houkuttelevammilla aloilla kasvamiseen.

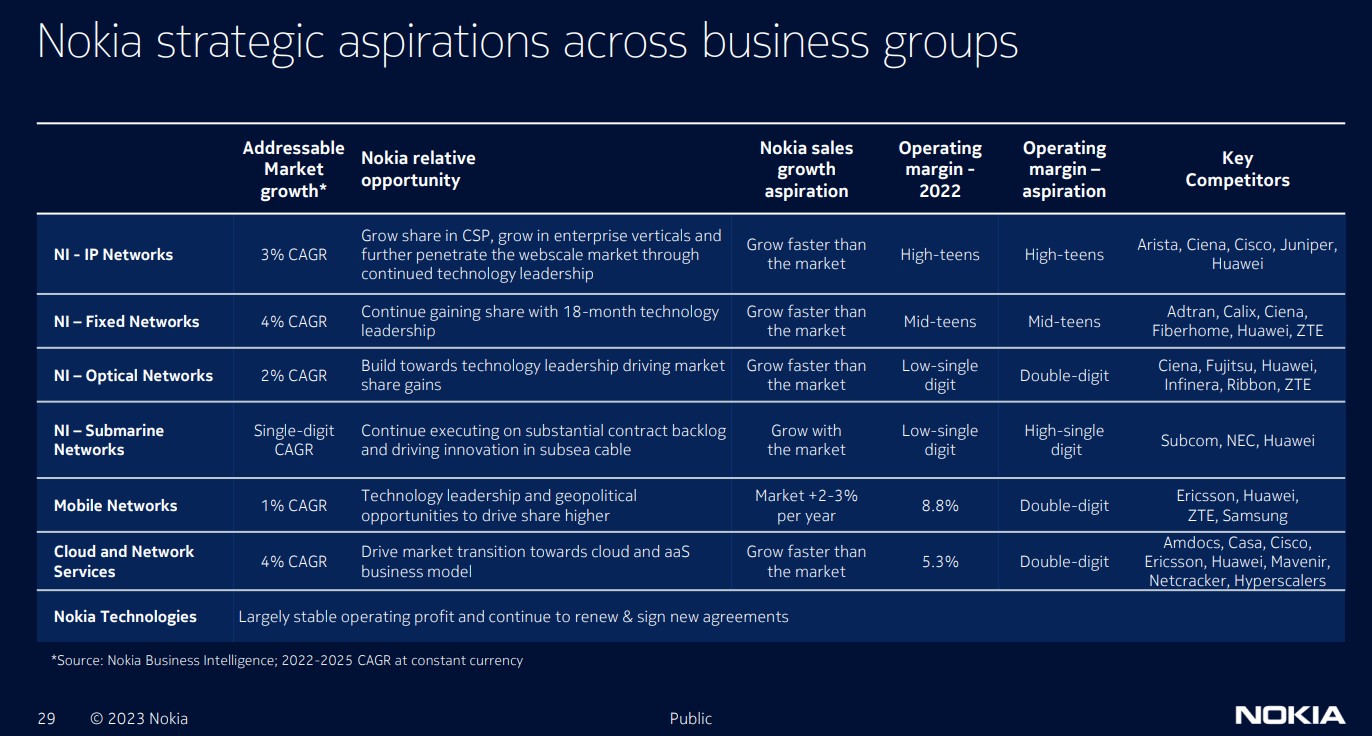

Seuraava taulukko julkaistiin Nokian strategiaseurannassa q4-raportin yhteydessä. Nokian nopeasti kasvavaa ei-operaattorimyyntiä (Enterprise) ei ole siihen sisällytetty, koskapa se jakautuu eri yksiköihin.

Nokialla on potentiaalia ja piiloarvoa mutta saako Lundmark ja Baldauf kaksikko sitä

ikinä ulos on kysymysmerkki. Onko yhtiö näille kahdelle ( tai muillekkin ) liian iso pala johdettavaksi ???

Yksi vaihtoehto olisi Nokian pilkkominen osiin ja näiden listaaminen erillisinä yhtiöinä

pörssiin ( hyvän johdon kanssa ). En osaa ottaa kantaa miten moneen osaan yhtiö pilkottaisiin.

Joku edellinen Nokian pomo taisi todeta, että emme tarvitse enää uutta Nokiaa - meillä on jo sellainen. Jätetään ajan puutteen vuoksi kommentoimatta millaisia ajatuksia ja tuntemuksia tämä toteamus minussa juuri tällä hetkellä herättää. Olen uskonut Nokian käänteeseen ja nyt kun siitä on vihdoin merkkejä, lyödään yhtiön arvostus kerta toisensa jäljeen pohjamutiin mätänemään. Kunpa olisi ollut viisautta ostaa Applea ja Mikkiä niin ei tarvitsisi kitistä täällä vuosien jälkeen.

Ostakaa pois. Myyn kohtuullisella preemiolla. Ei ole yhteistyökuvioista eikä Natostakaan avuksi.

Kaikkea ei voi mun mielestä listata vaan pitäisi saada myytyä osa. Mutta se service osuuskaan ei tainnut mennä kaupaksi mihinkään järkevään hintaan.

Aikoinaan IBM myi thinkpädit ja sitä pidettiin ihmeellisenä. Jotain saman kaltaista pitäisi nokialla osata hahmotella jos pilkkomis & pivotointi linjalle lähdettäis.

Itse lähden siitä että mobiiliverkko on megatrendi ja Nokian on vaan löydettävä keinot tehdä sillä rahaa nykyistä paremmin.

Pekan vaihtamista täällä osa huutelee. Oli miten oli niin mistä parempi? Toista Elopia tuskin kukaan haluaa. Vatsalihasmieskin oli sitä parempi. Itse olen valmis katsomaan Pekan pelit loppuun eli sanotaan sellaiset 2-3 vuotta ainakin vielä.

Sama vika, näin pienenä eläkekassan kerryttäjänä. Nuo isommalla miinuksella kyntävät erikoisetkaan yhtiöt ei vtua niin paljoa kun Nokia. Herää ajatus, että “olisi pitänyt myydä silloin kuin…”…mutta jostain ihmeestä sitä uskoa itseensä Nokiasta löi, että kyllä tämä vielä tästä nousee. Noh, nyt alle hankintahintojen, ja salkun suurimpana, niin odotellaan nyt sitten. Jospa osinkopäivänä oikein munkkikahvit kävisi, parempi mieli siitäkin tulee.

Cumulative Open RAN revenues have been revised downward by 5 percent to 10 percent through the forecast period.

Open RAN revenues are projected to account for more than 15 percent of global RAN by 2027.

“We can think of this revision more as a near-term calibration than a change in the long-term growth trajectory,” said Stefan Pongratz, Vice President and Analyst at the Dell’Oro Group.

Ja sitten he laskivat myös core -markkinan enusteita.

The research outfit expects revenue to grow at a CAGR of 1 per cent over the next five years, which was half of what it predicted in January.

He also flagged a decline in standalone 5G enhanced mobile broadband network launches this year, declaring “only four” operators had launched commercial networks in H1 compared with six in the same period of 2022.

Aika marginaalinen lasku, mutta miksi operaattorit odottavat SA coren kanssa.

Ja sitten RAN -markkina yleisesti saman analyysitahon mukaan, myös laskua ennusteisiin.

“Even if it is early days in the broader 5G journey, the challenge now is the comparisons are becoming more challenging in the more mature 5G markets and the upside with the slower-to-adopt 5G regions is not enough to extend the growth streak,” said Stefan Pongratz , Vice President at Dell’Oro Group.

Global RAN is projected to decline at a 1 percent CAGR over the next five years, having previously forecast a 2% CAGR as recently as January… 5G is projected to grow another 20 percent to 30 percent by 2027, which will not be enough to offset steep declines in LTE.

Ennusteet ehtivät vielä muuttua moneen kertaan, ja tämä uusin ei varmasti yllätä ketään.

Tuossa taulukossa ei ole ainuttakan tulevaisuuden menestys bisnestä. Sitä alleviivaa sekin että Nokian kassa kasvaa koko ajan kun johdolla ei ole lainkaan visiota mihin tulevaisuuspanostukset laitetaan eli mistä löytyy tulevaisuuden kasvu, se uusi Nokia. Se on jo nähty että verkkoinfran kovasti kilpailtuja standardikomponentteja, oli verkko ja markkina tai G mikä hyvänsä, tekemällä ja myynnillä, ei tulla koskaan luomaan merkittävää kasvua ja uutta tulevaisuutta.

Nokian johdolle maksetaan muhkeasti juuri siitä että että luovat Nokian loistavan tulevaisuuden, valitettavasti on jo tullut näytetyksi että rahkeet ei siihen riitä.

Toki mahdollista jatkaa nykymallilla, siirtyä ei kasvavaksi osinkoyhtiöksi ja yrittää puolustaa asema 6G:ssä ja privamarkkinassa, mutta silloin osake ei tule koskaan ylittämään 5euroa.

Kyllä nykymuotoisen Nokian osakkeen hinta voi ylittää 5 euroa sopivassa markkinatilanteessa. Esim. eps on 0,40 € ja P/E = 12,5 tai kun eps on 0,50 @ ja P/E=10.

Kovasti viljelet negatiivisuutta - ymmärtäähän sen toki kun osakekurssia katsoo.

Onko sulla itsellä omistuksessa osakkeita? Entä onko sulla ajatuksia miten Nokian pitäisi toimia toisella tavalla, ettei jää pelkäksi huuteluksi?

Nokian kehityksen suhteen haluaisin muistuttaa että se työ mitä nyt tehdään, vasta tulevaisuudessa nähdään mitä tuloksia se tuo vai tuoko ollenkaan. Eli en lähtisi nyt liikaa vielä arvostelemaan vision puutteesta. Mutta se on kyllä totta ettei markkinat nykymuodossaan juurikaan kasva. Toki privapuoli voi vielä muodostua merkittäväksi - ja Huawein jäljiltä voi syntyä paljon markkinan uusjakoa. Kaikki varmasti tietää miksi toimialan marginaalit ovat olleet paineessa jo pidemmän aikaa.

Nokia rummuttaa yritysmyynnin kasvua ja ensimmäisellä vuosineljänneksellä myynti kasvoi 62 % viime vuoteen verrattuna ollen 566 milj. euroa, mikä tarkoittaisi yli kahta miljardia vuosimyyntiä tai lähes 10 % Nokian kokonaismyynnistä. Kuitenkin mielestäni Nokia voisi myyntiä ei-operaattoreille konkretisoida mm. vastaamalla seuraaviin kysymyksiin:

Mikä tarjooma Nokialla on nyt ja tulevaisuudessa eri yrityspuolen liiketoiminnoissa?

Mikä on Nokialle relevanttien yritysmarkkinoiden koko ja kasvu?

Koskapa Nokian tavoitteena on valituissa liiketoiminnoissa teknologiajohtajuus ja markkinaosuudessa ykkös- tai kakkospaikka, minkä kokoiseksi ja miten kannattavaksi Nokialla on ambitiona kasvaa yritysmarkkinoilla?

Miten ykkös-/kakkospaikalle päästään? Miten kilpailijat voitetaan, millä resurssoinnilla kasvetaan ja missä aikataulussa?

Näihin kun Nokia selkeästi ja vakuuttavasti vastaisi, voisi mielenkiinto Nokiaa kohtaan kasvaa. Mitä mieltä foorumilla ollaan, missä yrityspuolen liiketoiminnoissa Nokian tulisi kasvaa ja miten toivottuun tavoitetilaan päästään?

Lisäksi olisi mielenkiintoista tietää millaisissa sovelluksissa noita yritysverkkoja käytetään. Korvaako ne IP osoitteita käyttävät tietoverkot, vai mitä?