Kiitos tästä!

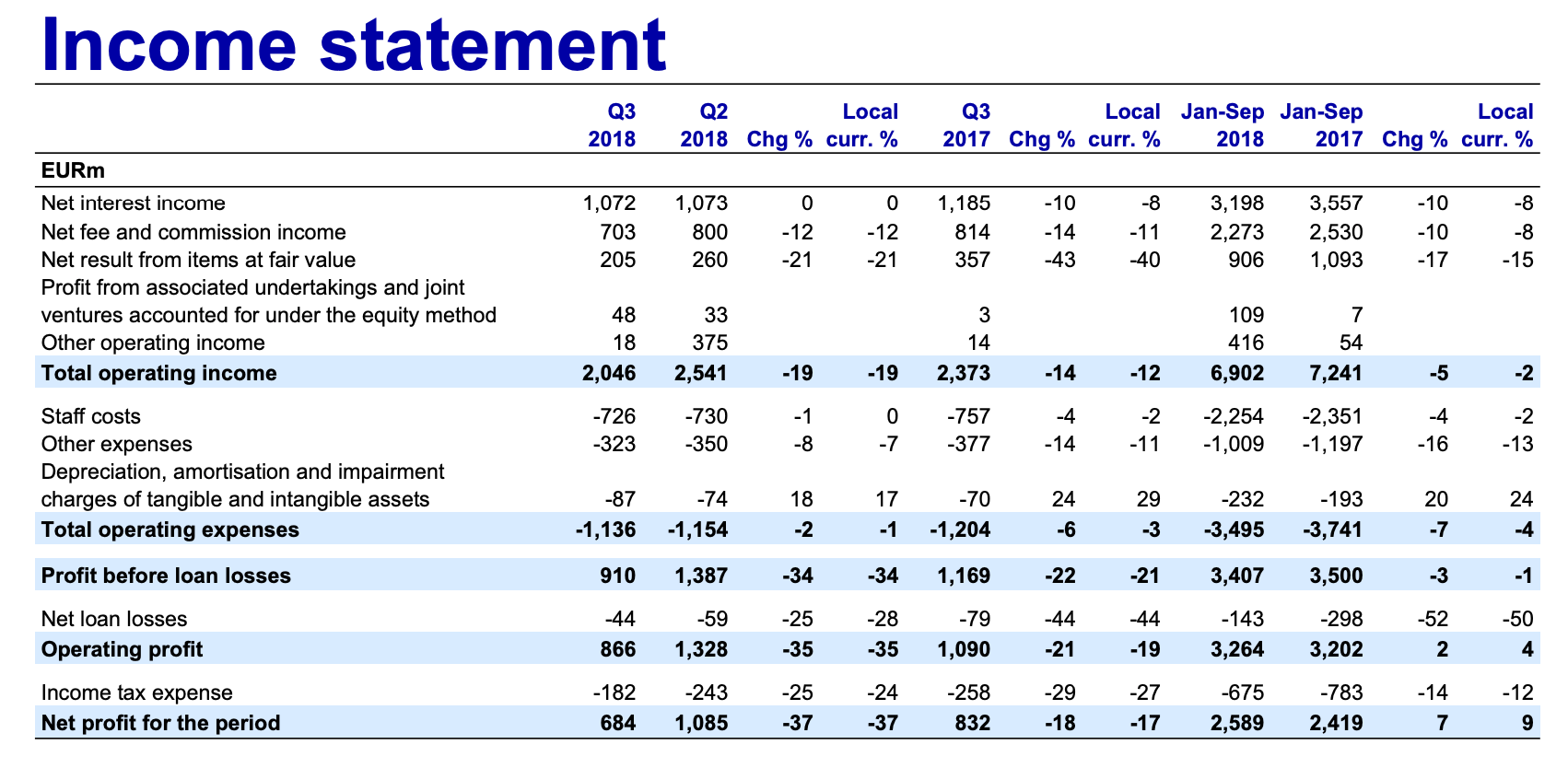

Tarkoitin lähinnä sitä, minkä verran tuloksesta palkkiotuotot ovat tuoneet Nordean viivanalle, kymmenys, kolmannes vai jtn ihan muuta?

Löytyisikö jostain dataa, paljonko tuloksen tuloksesta selittynyt palkkiotuotoilla?

offtopicina G:lle, että hyvää analyysiä tuntuu löytyvän sektorille kuin sektorille

Toinen aihe: Nordea on nousemassa suomalaisten yksityissijoittajien ykkösosakkeeksi yli Nokian tällä vauhdilla. Toivottavasti molemmat suomalaisten kärkiosakkeet suoriutuvat paremmin pörssissä seuraavan viiden, kuin viimeisen viiden vuoden, aikana.

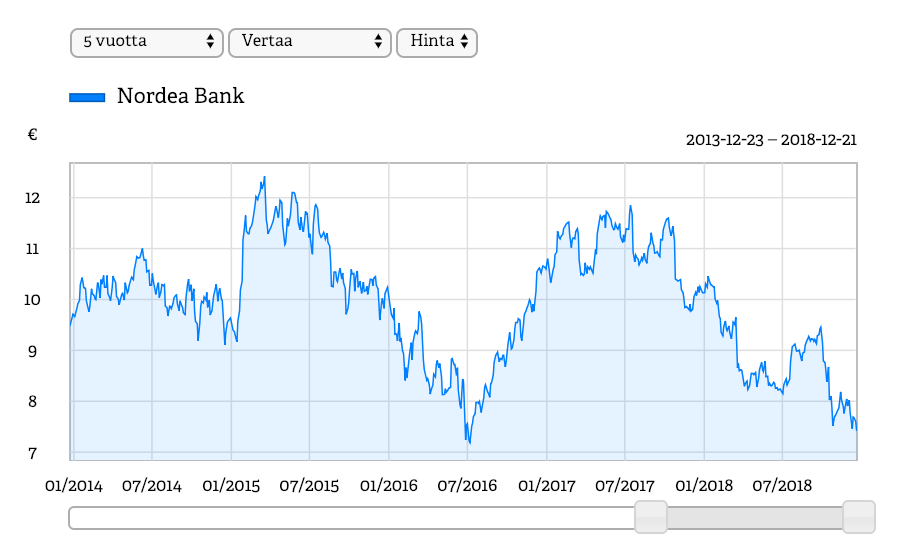

Nordea on suoriutunut hyvin. Yhtiö on maksanut 2014 lähtien osakekohtaista osinkoa ennen veroja 0,43 + 0,62 + 0,64 + 0,65 + 0,68 = 3,02 €. Osinkoyhtiöiden kohdalla kurssikehityksestä ei kannata odottaa liikoja, kunhan liiketoiminta kehittyy toivottuun suuntaan. Tätä price index ei kerro. Kirjoitit tuossa aiemmin pankeista. Onko pankin omalla pääomalla jokin kausaalinen yhteys tuottoihin? Omaa pääomaa voidaan käyttää vakavaraisuuden parantamiseen, mikä voisi alentaa ottolainauksen kustannuksia. Toisaalta sitä voidaan käyttää antolainauksen volyymien kasvattamiseen. Onko nuo “associated undertakings and joint ventures” pankin tekemien yritysostojen tuottoja? Nyt kun Nordea on suomalainen pankki, pitääkö sen julkaista vuosikertomuksensa suomeksi?

Oman pääoman tuottoa on jonkin verran kritisoitu pankkien hyvyyden mittarina, koska pankkien on helppo kasvattaa tuottojaan velkaisuutta lisäämällä (ks. finanssikriisi Yhdysvalloissa 2008). Tällöin niiden omasta pääomasta ei kannata maksaa preemiota. Tuntuu epäreilulta että Nordeaa, joka on hoitanut vakavaraisuutensa ja riskienhallintansa hyvin morkataan huonosta ROE-suorituksesta. Periaatteessa, vaikka ROE heikkenisi ylikapitalisaation seurauksena, osakekohtainen tulos voi siitä huolimatta kasvaa. Markkinoilla ei ole saatavilla kovin paljon hyviä sijoituskohteita ja laskisin siten huonon ROE:n tässä tilanteessa paradoksaalisesti hyväksi asiaksi. Se osoittaa realistista otetta, kuten Berkshiren kasvava käteispositio. Nyt ei ole se hetki kun haluat olla Ruotsin asuntolainojen markkinajohtaja lyhennysten ollessa olemattomia ja vakuuksien hapantuessa.

Osakkeen kokonaistuoton voisi silti varmaan odottaa olevan vähintään samaa, kuin pörssin kokonaistuoton? Nordean kokonaistuotto ajalta 2014–2018 osingot uudelleensijoitettuna (ilman veroja!) on 0,6 %.

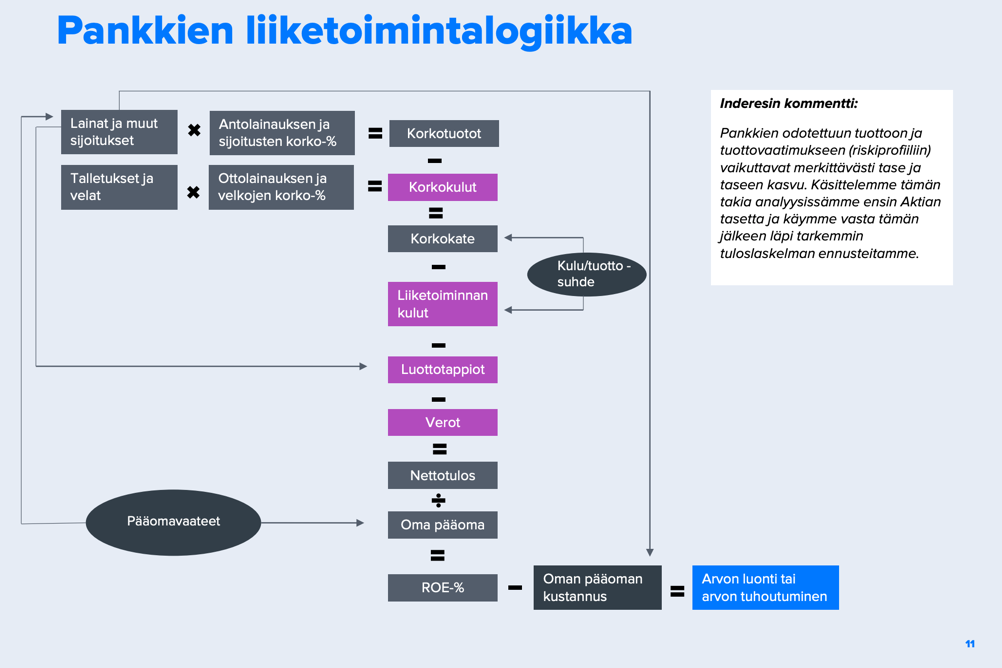

Juurikin tuota kautta, mitä mainitsit: sitä himmaamalla ROE nousee, sitä nostamalla ROE laskee jos kaikki muut asiat pysyy ennallaan. Paras tapa hahmottaa pankin tulosta lienee silti tämä karkea malli Jessen Aktian laajasta raportista. Huom., edes OPO:n suhde taseeseen ei kerro välttämättä paljoa, kun eri lainoilla on eri riskitaso, siksi puhutaan näistä Tier ykkösistä jne. Se, onko ne sitten vahvoja oikeasti vai ei, tiedetään vasta tosipaikassa.

Koko sijoituskoulun artikkeli löytyi täältä. Kannattaa lukea myös koko Aktia pankin laaja raportti, se avaa hyvin myös, miten Nordea toimii vaikka ovatkin aivan eri kokoluokan pankkeja.

Nordea on eittämättä tehnyt hyviä liikkeitä ja laskenut riskitasoaan merkittävästi viime vuosian. Tästä on esim. Heikkilä&Vilénissä puhuttu, mutta markkina ei tunnu tätä arvostavan. Vaikka Nordean historia juontaa juurensa konkurssipankeista, on tässä nyt kohta 30 vuotta ollut aikaa juurruttaa hyvää kulttuuria sisään ja finanssikriisissä Nordea pärjäsi mainiosti. Pankit ovat silti suht syklisiä, etenkin varainhoito (varainhoidossa meneillään yleisesti ottaen oikea vuoto tällä hetkellä), ja samalla voi olla, että sijoittajia murehduttaa tuon it-projektin onnistuminen ja Nordean relevanttius sen omille asiakkaille 10 vuoden säteelllä.

Lisäys: törmäsin juuri FT:ssä artikkeliin, jossa käsitellään miksi vanhan mantereen pankit eivät maistu sijoittajille.

“Everyone hates European financials at the moment. There’s almost no discrimination in the sell off,” said Richard Buxton, chief executive of London’s Merian Global Investors. “People are concerned about profitability — rate rises look further and further out and many are convinced the next recession is around the corner.”

“When most banks are trading well below book value, many significantly below, there is clearly a major problem in Europe,” said Philipp Hildebrand, vice-chairman of BlackRock and former head of the Swiss central bank. “We have one of those really tough moments where business model issues, cyclical issues and external challenges like technology are coming together all at the same time.” Regulators are well aware of the dangers of persistently low returns. The Bank of England and the European Central Bank have both said they are worried about lenders’ ability to earn enough to survive another prolonged economic downturn.

Nordea on saattanut mennä hieman pesuveden mukana, kontraajalle paikka?

No joo, mutta sellainenhan on huonoa sijoittamista jos ostaa 11% oman pääoman tuottoa tienaavaa pankkia 30% book value -preemiolla, länttää osingot sisään hinnasta välittämättä ja pitää kunkin hetken pörssikurssia firman oikeana arvona. Näin kun tekee, mikä tahansa sijoitus voi olla hyvä tai huono. Muistamme Nokia-miljonäärit ja ne jotka kertovat vain hävinneensä rahaa Nokian osakkeilla. Ostin omat Nordeani 8,70 € ja kokemattomuuttani seurasin vain vierestä kurssin kiitäessä 12 euroon. Nohevampi olisi ottanut viiden vuoden osingot sinä päivänä ja painanut myyntinappulaa. Myin sitten vähän myöhemmin kympillä. Nettotuotoksi tuli 15,96% osinko mukaanlukien. Laskin näyttää vastaavalle holdaajalle 5,9% tuottoa.

Suurta hupia on kyllä finanssiuutisointi. Yksi sanoo että nyt äkkiä pois osakkeista kun korot nousee minä hetkenä hyvänsä ja toinen sanoo ettei pankkeihin kannata sijoittaa kun korot ei kuitenkaan ikinä nouse. En oikein ymmärrä, mikä logiikka on yrittää hakea perusteita joka ikiselle kurssikäännökselle. Ihmiset ovat hassuja.

Jep. Masse-setä yritti kauan voittaa Mr. Indexiä kovasti perehtymällä, valittavasti tulos varsin laiha eli Indexin kyydissä vuodesta toiseen. Nyt setä vaihdellut hevosta aika mutulla, lähinnä Verneriä ja muita Inden poikia seuraamalla, ja tulos ihan sama. Paitsi, että aikaa hömppään ja kaikkeen muuhun tuntuu olevan ihan rajattomasti:

Vihdoinkin! Eiku voi harmi… No, kurssi nousee pomminvarmasti. Ja Verpu hiihtoladulla nyt tarkkana: siellä alkaa olla verevää pankkivirkailijaa ladut täysi, kun aikaa löytyy yhtäkkiä rajattomasti.

No vakavasti. Mitä olette mieltä tästä?

Etsimmekö turhaan fintech-tähtiä pienistä nousevista yrityksistä, kun oikeasti voittajia ovatkin tutut isot - kuten tämä Big Blue? Ja toinen kysymys. Onko Nordea antamassa tärkeää digiosaamista ulos ja tätä kautta jää muiden armoille kustannusten sekä osaamispääoman osalta?

Vai jääkö ydinosaaminen Nordeaan?

Nimimerkillä huolestunut osakkeenomistaja…

Tässäkin asiassa, niin kuin foorumin aateliskisoissa, Masse ja masse ratkaisee. Eli ei Nordea-lehmä mihinkään kuole. Nyt sille on syötetty aimo annos ruohoa ja se on kovassa iskussa joka saralla. Masse-sedän sormet jo syyhyää kevään osinkomaitoa lypsämään😋

Juu, samaa mieltä. Kiitos Masse

Kaipaisin kuitenkin vähän perustellumpaa mielipidettä tästä fintechistä. Tähän asti on sanottu, että IT-projekti on elintärkeä Nordealle. Ovatko luovuttamassa vai löytäneet niin hyvän ratkaisun, että haluavat IBM:n vain ylläpitämään systeemiä?

En vielä itse ollut mitenkään pörssiä seurannut tai osakemarkkinoilla, kun oli tämä Nordea - Amro yhdistymis puheet, tuli mulle ihan yllärinä moinen. Nyt tässä lukenut siitä näin jälestäpäin ja tämmönen putkahti mun päähäni;

Kuhan vaan saavat IT-Uudistuksen vedettyy niin voisi olla mahdollista ostaa Amroni, hollantilaiset kun haluavat myydä sen, mutta nyt Nordean pääkonttori onkin Helsingissä → Ei siirtyisi(välttämättä) Hollantiin (– Hollantia saattoi vaalien alla huolestuttaa, että sinne oli tulossa taas yhden ison pankin pääkonttori [jolloin valvonta on monimutkaisempaa ja riskit pankkijärjestelmälle suuremmat], Antti Saari pohtii. ) → Hinta pitää tietenkin olla kohdillaan.

Sammon trackreckord kertoo jo että eivät ole varmasti valmiita maksaan isoja summia, silti Amron kauppa voi olla mahdollista koska ABN:n pääomistaja on Hollannin valtio. Se lopetti keskustelut Nordean tarjouksesta, kun Hollannin vaalit lähestyivät viime vuoden lopulla. Samalla se on kuitenkin ilmoittanut haluavansa ABN-omistuksesta eroon

Nyt kun Ceviankin on mukana niin kuka tietää mitä me näemmekään IT-uudistuksen jälkeen? Odottaako Nordea että tulee jokin kriisi ja sitten ostaa keski-eurooppalaisia pankkeja? Toisaalta Pohjoismaiset pankit taitaa olla sitä euroopan “aatelistoa” - voimme kysyä että olisko tämä Nordealle uusi riski alue - Nordea kun on pienentänyt omia riskejään ( mm.ruotsin asuntomarkkina/venäjä )

Nordea nostaa muuten korkoja rakkaassa länsi naapurissamme.

Lopuksi vielä muistutukseksi vähän tulevaisuudesta:

Nordea odottaa kokonaissäästöistä enintään 90 miljoonaa euroa toteutuvan vuoteen 2019 mennessä, ja loput 900–1 070 miljoonaa euroa vuoden 2019 jälkeen.

Äkkiä katsottuna esim 90M € säästöillä voisi nostaa osinkoa n. 1,8snt/osake. Eli ilman tulosparannusta/heikennystä vuoden 2020 osinko voisi karkeasti sanottuna olla n.2snt korkeampi.

Good thinking.

Samaa mieltä siitä, että Amron juttu ei ole vielä pelattu. Nalle on metsästysmiehiä ja kuten sanoit, ei halua maksaa mitään isoja preemioita vaan odottaa oikeaa hetkeä.