Kovasti arvostettu foorumilainen, @musa_2 oli tuolloin kriittinen Nordean osakeantiin liittyen. Tuohon aikaan nimimerkki ja palsta olivat eri.

Possu kuitenkin perusteli mielipiteensä hyvin, eikä ole tarkoitus negailla tai keljuilla mitenkään hänelle. Haluaisiko @musa_2 palata vielä noihin tunnelmiin ja ajatteletko annista yhä samoin näin jälkeenpäin ajatellen? Jos et, niin mikä sai muuttamaan mielipiteen?

Jos menee liikaa aiheen ohi, niin voinee siirtää kahvihuoneeseenkin?

Onko kukaan laskeskellut millaisia tulosta Nordea voisi ensi vuonna tehdä nykyisenlaisessa korkoympäristössä ja -näkymässä?

EKP:n puolelta tulleiden viestien perusteella ohjauskorkoa nostettaisiin 0,5 prosenttiyksikköä ainakin helmi- ja maaliskuun kokouksissa.

Nordean puolella on annettu osviittaa, että korkotason nousu puolella prosenttiyksiköllä nostaa korkokatetta vuodessa 300 miljoonaa euroa. Tämä antaisi olettaa että korkokate voisi parantua ensi vuoden aikana 1,5-2,0 miljardia. Verojen ja luottotappioiden jälkeen tuosta voisi jäädä tulosta 1,0-1,5 miljardia (lisää nykyiseen tasoon). Korkoympäristön negatiiviset vaikutukset huomioiden todellisuudessa voisi olla lähempänä haarukan alareunaa.

EPS siis voisi kasvaa 0,27 senttiä verrattuna nollakorkoja aikana saavutettiin tuloksiin. Lisäystä per kvartaali olisi siis noi 6-8 senttiä per kvartaali.

Tämän summittaisen arvion perusteella näkisi EPS:n olevan 1,25 euroa, josta voitaisiin maksaa 70 prosentin toteutuneella jakosuhteella 0,87 euroa osinkoa.

Markkinat on hinnoitellut Nordeaa jo pitkään noin 7 prosentin osinkokoneena. Jos arvostus pitää, niin Nordean osakkeen arvo olisi 12,5 euroa.

Nyt vaan, Manfred hyvä, odotetaan asiantuntijoiden tuomioita, ja jos hyvin menee, perusteluja. Juurikki luuli ensin lukevansa omaa ihan itse kirjoittamaansa tekstiä, mutta nuo antamasi numerot ei nyt vaan oikein vakuuta, ei täsmää. Kiitos upeasta keskustelun avauksesta joka tapauksesta.

Muistaakseni OP laskenut että korkotason vaikutuksella olisi reilun 1mrd vaikutus nettotulokseen vuonna 2023. Luottotappioista vaikea sanoa. EPS voisi olla luokkaa 1,10€

Ajattelin tiedustella, että kuinka suurta osinkoa konsensus odottaa tältä vuodelta? Onko @Verneri_Pulkkinen sinulla tietoa? Odottelen jo kuumeisesti 2.2.2023 kun Nordea julkaisee tilinpäätöstiedotteensa ja osinkoehdotuksensa - odotan tuota päivää kuumeisemmin kuin joulua Hyvää ja rauhallista joulua sekä parempaa uutta vuotta Inden väelle ja foorumin käyttäjille Olkoon kaikkien meidän YTD 0% 1.1.2023 lukien vai mitä @Sijoittaja-alokas

EPS-ennusteiden kehitys viime aikoina. Korkojen kanssa on noustu aikalailla käsikädessä, joskin tuossa on kaverina Nordean osakekurssi en saanut korkoja kuvaajaan.

Puhalletaanpas taas henkeä Nordea-ketjuun. Kaikki jännittävät tänään jenkkien inflaatiolukuja, mutta otetaan sillä välin pieni Kauppalehden avustama katsaus siihen, miksi Nordea on noussut mukavasti viimeisten viikkojen aikana.

Korkojen nousu valuu pankkien tuloksiin tänä vuonna, kun luottokantaa rullataan asuntolainojen tarkistusten myötä euribor-korolla.

Korkojen nousu lihotti suomalaispankkien tuloksia jo kolmannella vuosineljänneksellä, kun keskuspankkien koronnostot alkoivat vihdoin näkyä pankkien tuloksissa ja korkokatteissa.

Pankkien tuloskunnon odotetaan jatkuvan vahvana. OP:n pääanalyytikko Antti Saari sanoo, että korkojen nousu vahvistaa pankkien korkokatteita tänä vuonna.

Kauppalehti noteeraa tänään myös korkojen – edelleen jatkuvan – nousun.

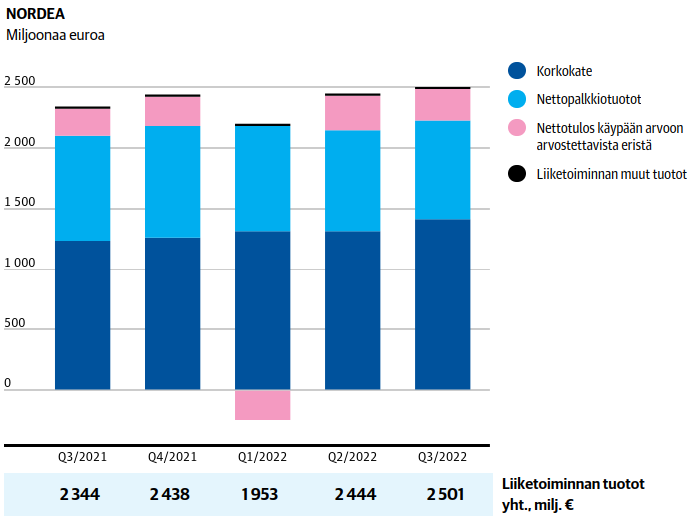

Nordean tilanne näyttää varsin mainiolta. Korkokatteiden nousu jatkunee edelleen ja kattanee nettopalkkiotuottojen ennakoidun laskun. Nyt voi jo sanoa, että Nordean omistajia odottaa jälleen muhkea osinko keväällä. Korkojen nousun jatkuessa ja energiakriisin pitkittyessä voi pankin asiakkaiden tilanne hankaloitua, mikä vaikuttanee luottotappioihin muutaman kvartaalin viiveellä. Merkittävää kasvua luottotappioissa tuskin tulee, ellei talous taannu odotettua pahemmin ja ellei työttömyys lähde sitä myöden selvään nousuun. Kevään koittaessa talouden riskit ovat pienenemässä energiakriisin helpottaessa merkittävästi. Meillä kevättä saa vielä tovin odottaa, mutta eteläisemmässä Euroopassa talvi näyttää jäävän todella lyhyeksi.

Detaljeja voisi pyöritellä loppupäivän, mutta summa summarum: Näyttää edelleen hyvältä eikä äkkinäisiin liikkeisiin näyttäisi olevan tarvetta Nordean kohdalla.

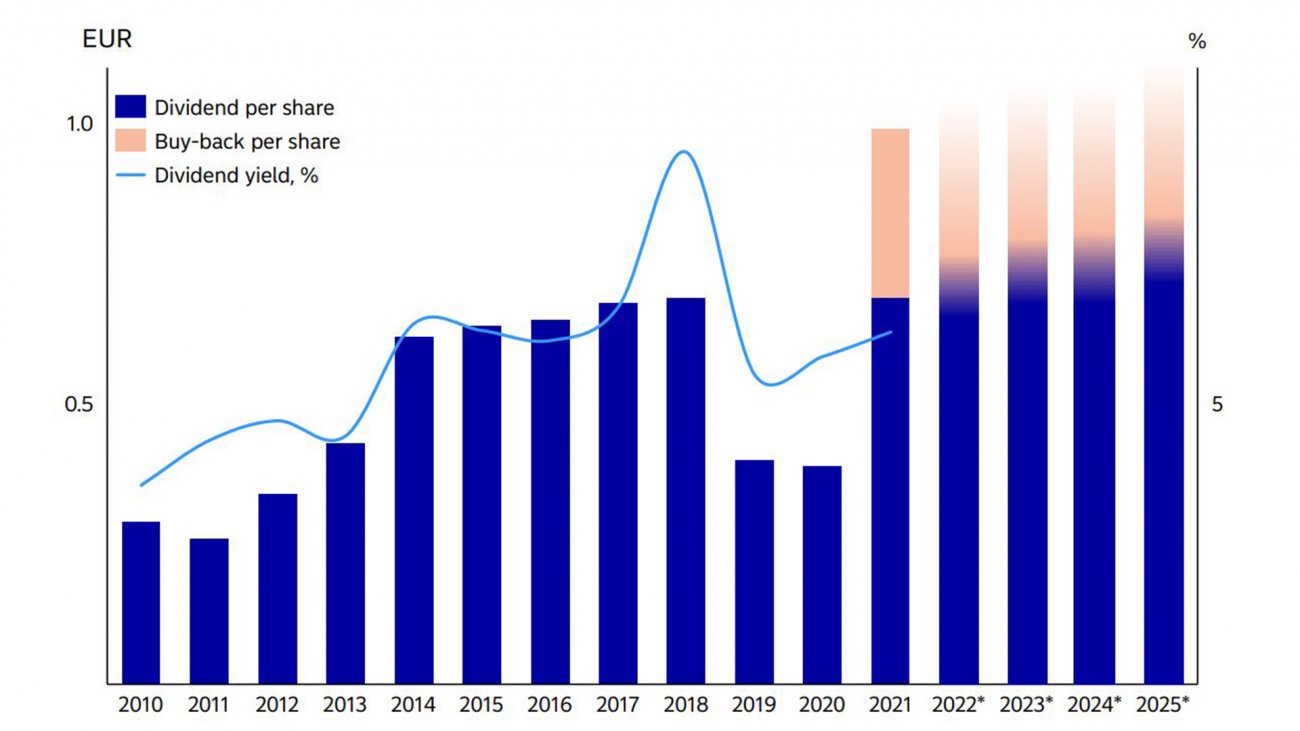

Nordeahan on imuroinut ja mitätöinyt hyvän määrän osakkeita 2022, parantaa myös epsiä omalta osaltansa.

Paras skenaario olisi, jos pörssi pysyisi vielä edes sivuttaisliikkeessä tänä vuonna, kun korkotaso normalisoituu. AUM pysyisi ehjänä ja varainhoidostakin saisi rahaa paremmin.

Korkokatteet rullautuu kokoajan paremmaksi kun aikaa kuluu.

Nyt näyttää ainakin hyvältä omaan silmään, katsotaan mihin kehkeytyy kun vuosi etenee.

Tavoitehinta 11,80 → 13,00 ja suositus edelleen osta.

01/16/2023 13:59:20

Deutsche Bank Research raises target for Nordea to EUR 13 - ‘Buy’

FRANKFURT (dpa-AFX Analyzer) - Deutsche Bank Research has raised the price target for Nordea from EUR 11.80 to EUR 13.00 and left the rating on “Buy”. Representatives of Nordic banks did not make any significant statements regarding market expectations for 2023 in conference calls, analyst Kazim Andac wrote in a study available on Monday. Investors are likely to focus on this year’s cost targets and forecasts for returns on capital, among other things. On a 12-month horizon, Danske and Nordea were among his favorite stocks. Nordea benefits, for example, from its capital strength, increased distributions through buybacks and its earnings prospects in its core business./la/gl

Nordean itsestään tänään julkaiseman rapsan perusteella se maksaisi vuodelta 2022 osinkoa per osake 0,73 euroa, vuodelta 2023 osinko olisi 0,81 euroa ja vuodelta 2024 osinko olisi 0,91 euroa. Mielenkiintoista nähdä, kuinka Nordean itsensä arvio toteutuu suhteessa @Verneri_Pulkkinen aiemmin ilmoittamiin konsensusodotuksiin

Jos osingonjakosuhde pysyy samana kuin edellisten vuosien keskiarvo on, niin 0,91 euron osinko vaatisi 1,32 euron EPS:n eli kvartaalitasolla EPS pitäisi olla 0,33 euroa.

Tuo kuulostaa minusta hyvinkin realistiselta, kun jo nyt päästään 0,27 euron EPSiin ja koko lainakanta on rullannut uuteen korkotasoon vasta tulevana keväänä.

Lisäksi Nordea varmaankin pyrkii jatkamaan omien osakkeiden ostoa, mistä tulee edelleen tukea EPSin kasvuun.

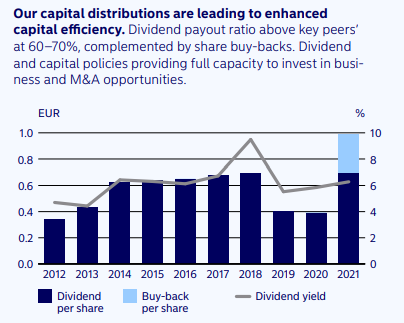

Jos katsoo pelkkää osinkosuhdetta niin ei näe metsää puilta ja tekee ihan vääriä tulkintoja, paljon merkittävämpi on se kokonais voitonjako jonka yhtiö jakaa ulos sekä osinkoina että omien osakkeiden takaisinostoina.

Nordea pyrkinee jatkossakin purkamaan ylipääomitustaan ja pidän todennäköisenä että tuloksesta jaetaan jatkossakin hieman yli 100% ulos erilaisilla toimilla.

Ajatella jos tätäkin yhtiötä seuraisi joku Inderesin analyyttikko esimerkiksi @Sauli_Vilen niin ei tarvitsis tapella pelkkien konseuksien kanssa.

Eikä edes se, vaan mikä on Nordean kestävä oman pääoman tuoton taso mistä ne osingot maksetaan! Osingot ei itsessään luo arvoa, vaan pankin kyky tienata rahaa korkokatteella voi luoda arvoa (+ Nordean iso varainhoito).

Eikö sitä juuri tuossa yritetty hahmottaa takaperoisesti? Lähtien Nordean esittämästä osinkoennusteesta ja käyttämällä toteutunutta historiatietoa, päädytään EPS-arvioon, jonka saavuttamisen realistisuutta nykyisessä markkinaympöristössä arvioin.

Kuulostaa upealta tuollainen osingonmaksukyvyn koheneminen. Toivottavasti EKP sallii osingonmaksun. Nyt korkojen nousun myötä ovat huolet myös nousseet, etenkin Italian taloushuolet. Miten sen maan pankkisektori puuskuttaa. Sieltä voinee tulla vielä yllätyksiä. Muistaakseni Nalle perusteli Sammon irtaantumista Nordeasta mm. sillä, että EKP on niin painavassa roolissa.

Kaiken kaikkiaan tavoitehinnat ovat Nordean suhteen nousussa, kuten pitääkin. Tuo Nordean itsestään tekemät analyysit ovat pitäneet suurin piirtein kutinsa kaiken muun paitsi yhden seikan suhteen. Nimittäin Nordean analyytikko on ollut työnantajastaan jo pitkään systemaattisesti väärässä luottotappioiden suhteen. Niitä on siis liioiteltu tähän mennessä rutkasti toteutuneisiin lukuihin nähden.

Ensi vuodelle Nordean analyytikko povaa huimaa 718 miljoonan luottotappiosummaa. Tämä on todella hurja luku ottaen huomioon kaksi seikkaa. Ensinnäkin tätä koronapuskuria on vielä jäljellä 565 miljoonaa euroa. Noista koronan alussa tehdyissä varauksista ei ole toteutunut kuin murto-osa ja tämä onkin johtanut siihen, että puskurin purkamisen vuoksi luottotappioiden sarake onkin ollut positiivinen. Tämä ei toki ole normaalia eikä ole syytä olettaa, etteikö luottotappioita jatkossa tulisi. Nordea on itse sanonut purkavansa puskurin kuluvan vuoden aikana ja oletettavaa on, ettei sitä jouduta täysimääräisesti käyttämään. Toiseksi Nordea on arvioinut luottotappioiden olevan 350 miljoonan euron luokkaa vuodesta 2025 eteenpäin. Huomattavasti alemmalla tasolla kuin aiemmin siis.

Tämä johtaa siis tilanteeseen, että Nordean analyytikko oikeastaan olettaa luottotappioiden olevan tämän vuoden aikana yli 1,2 miljardia euroa. Tuosta summasta 565 miljoonaa katetaan puskurista ja muu osa rasittaa kuluvan vuoden tulosta. Tällä hetkellä en oikein mitenkään jaksa uskoa, että tämä pitäisi paikkansa ja vaikuttaa siltä, että tältä osin analyytikon systemaattinen virhe saa jatkoa. Jollei parin viikon päästä näy hurjaa nousua luottotappioissa, niin tämä vaikutelma vahvistuu entisestään.

Mikäli oletetaan, että kuluvan vuoden luottotappiot olisivat vaikka tuota Nordean uumoilevaa 350 miljoonan luokkaa ja koronapuskuria pitää käyttää vaikka puolet, niin se tarkottaisi yli 1,25 euron osakekohtaista tulosta kuluvalle vuodelle.