S-Pankilta posari ja perusteena korkotason nousun vaikutus korkokatteeseen.

Onkohan tämä posari alkua myös muille, kenties Nordeankin vastaaville ilmoituksille

29 tykkäystä

Op:n tulosennakkoa aamulta, jätin pois joitain kohtia.

Korkokate kasvaa arviomme mukaan hurjat 25 % v/v, kun korkojen nousun positiiviset vaikutukset alkavat näkymään yhä voimakkaammin. Palkkiotuotot säilyvät vaisuina pääomamarkkinaliitännäisen aktiviteetin ja supistuneiden varainhoitopalkkioiden vuoksi.

Kvartaalin luottotappioennusteemme on konsensusta korkeampi. Emme odota mainittavia muutoksia Nordean luottokannan laatuun, mutta odotamme pankin tekevän kollektiivisia varauksia heikentyvän taloussuhdanteen nojalla. Vuonna 2023 luottotappiovaraukset kasvavat, mutta mittavien ennaltaehkäisevien varausten turvin emme odota niiden paisuvan hälyttäville tasoille. Vuoden 2022 osinkoennusteemme on 0,75 euroa (kons: 0,72 euroa).

2023 ohjeistus: Odotamme Nordean ohjeistavan alkaneelle vuodelle paranevaa ROE- tasoa suhteessa edellisvuoteen. Mikäli pankki antaa kulu/tuotto-suhde arvion, se voisi varovaisuutta noudatellen olla 44-46 %. Ennusteidemme perusteella odotamme Nordean tekevän vuonna 2023 44 % kulu/tuotto-suhteen ja ylittävän jo nyt 13 %:n ROE-tason, joka on asetettu vuoden 2025 tavoitteeksi.

Korkovipu: Nordean Q3-raportin yhteydessä päivitetyn arvion mukaan korkojen nousu tukee pankin korkokatetta 1,0-1,3 miljardilla eurolla vuonna 2023.

Saa poistaa jos ei suorat lainaukset kielletty.

36 tykkäystä

Reuters tiesi kertoa, että Euroopan keskuspankki on (jälleen) alkanut suhtautua varovaisesti eurooppalaispankkien osingonjakoon. Nyt myös Ruotsissa annetaan sama varoitus ja väläytellään jopa täyden osinkostopin paluuta.

Meidän pankkiosakkeiden omistajien kannattaa siis tuskin alkaa viettää ennakoituja osinkojuhlia. Vasta kun ne ovat oikeasti tilillä…

23 tykkäystä

Meanwhile in Finland…

"PÖRSSIN suuryhtiöt ovat pääosin hyvässä kunnossa. Esimerkiksi Nordea-pankki tunnetaan vahvana osingonmaksajana, ja analyytikot uskovat pankin nostavan osinkoaan vuoden takaisesta. Nordea on euromääräisesti Helsingin pörssin suurin osingonmaksaja.

Yhtiö jakaa analyytikkoennusteiden perusteella noin 2,9 miljardin euron osingot omistajilleen. Osa potista päätyy tosin Tukholman pörssiin, missä Nordean osake on rinnakkaislistattu."

12 tykkäystä

Harmillisesti uutinen on maksumuurin takana ![]() Olisiko sinun @PorssiPatruuna mahdollista avata tarkemmin, millä perusteilla EKP tai Ruotsin finanssivalvonta olisi mahdollisesti kieltämässä pankkien osingonjaon? Olisi mukava tietää tarkemmin.

Olisiko sinun @PorssiPatruuna mahdollista avata tarkemmin, millä perusteilla EKP tai Ruotsin finanssivalvonta olisi mahdollisesti kieltämässä pankkien osingonjaon? Olisi mukava tietää tarkemmin.

6 tykkäystä

Kiitos huomiosta @Marcus_Junius_Brutus ! Tässä yksi kaikille lukijoille avoin artikkeli, jossa Ruotsin finanssiviranomaisten ja nyt myös hallituksen nihkeää linjaa pankkien osinkojakoon selvitetään. Kyse siis, että isojakin riskejä vielä mahdollista toteutua ja pankkien osinkojuhlat eivät tähän sovi.

Siis ei tämä yksin mikään Nordean isoimman markkina-alueen Ruotsin juttu ole, vaan myös euroalueen pankkien osingot viime kädessä paaluttava EKP nostelee vastaavasti varottavaa sormeaan. Kv-talousuutisista löytää tavaraa tästä.

Tuoreehkot arvet selässä EKP:n taannoisista osingonmaksurajoituksista ei kannata odottaa kymmenysten tupsahtavan tilille ihan itsestään selvästi. Ennen kuin ovat varmasti siellä. Toki toivotaan, ettei rajoituksia osingonjakoon lähivuosina tule😁

https://www.privataaffarer.se/bank-wykman-utesluter-inte-nytt-utdelningsforbud-di-1674646763

9 tykkäystä

Osingonmaksun mahdollinen lopettaminen on hyvä uutinen. Huono asia on, että sen mukana tulee myös kielto ostaa omia osakkeita. Sehän on toinen päätapa jakaa voittoa osakkaille. Jäljelle jää vain mahdollisuus investoida tai vahvistaa omaa kassaa.

Pankkien voittojen jakamatta jättäminen on kuin laittaisi rahaa pankkiin.

23 tykkäystä

Toivottavasti tällä kertaa kyseessä ei ole EKP:n mielivaltainen pakkoliike mikä taas koskee kaikkia pankkeja.

Viimeksi oli aivan uskomatonta sekoilua kun erittäin vakavaraisetkin pankit joutuvat sotkemaan toimintansa kun EKP:tä jännittää. Listatkoon tällä kertaa vaikka edes jonkun kriteerin missä kunnossa taseen pitää olla osingonjaon ehtona.

Jos Nordean osake lyssähtää osinkokiellon takia niin tankkaan kyllä isosti. Tulee taas samanlainen tilanne että viiveellä tulee sitten puskurien purkua. Ehkä hyväkin Nordealle jos EKP vaatii parempaa taseen tilannetta huonoilta pankeilta, niin yhteisvastuiden kautta Pohjoisen ryöstämisen riski vähenee…

18 tykkäystä

Olen pitkälti samaa mieltä sen suhteen, että ei se ainakaan periaatteiden tasolla haittaa, jos Nordean voitot jäävät joksikin aikaa Nordeaan sisään. Sielläpähän tosiaan ovat pankissa tallessa. Kun pankin arvo kasvaa, niin osakkaiden nettovarallisuus kasvaa.

Mutta siitä minä olen kyllä vähän huolissani, että kun koko alan ohjaus tulee EU:sta, niin on vähintäänkin jonkinlainen riski sen suhteen, että pohjoisen vakavaraisten pankkien rahat varastetaan hallinnollisella päätöksellä tukemaan etelän huithapelipankkeja.

8 tykkäystä

Eikös tämä ole aika absurdi rajoitus, kun se voi johtaa heikkotuottoisempien investointien toteutumiseen, kuin mitä tehtäisiin ilman moisia rajoituksia, koska muuten raha makaisi kassassa tuottamatta mitään?

7 tykkäystä

Jos pankkien omien osakkeiden osto ja osingon jako kiellettäisiin, saisiko pankki kuitenkin nurkata esim toista pankkia?

3 tykkäystä

Tämän huolen painoarvoa liioitellaan, kuka poliittisen vakaumuksen vuoksi ja kuka tietämättömyyttään. Foorumin Finanssisektori-ketjussa asiaa käsiteltiin silloin, kun Suomen piti tehdä asiasta päätöksiä. Sieltä löytää mielenkiintoisen keskustelun plus linkkejä syventävään tietämykseen.

Lyhyesti kerrottuna juttu meni jotenkin silleen, että Euroopassa on kahden kerroksen väkeä nämä pankit. EKP:n suorassa valvonnassa olevat suurimmat pankit, joita Suomessa ovat vain Nordea, OP ja Kuntarahoitus, pelastetaan whatever it takes. Kaikki muut saavat mennä konkkaan. Ovat EKP:ssa varmaan laskeneet, että pienempien kaatuminen on vain eduksi alalle, kai. Luovaa tuhoa ja piristävää uutta verta raatoja syöville mammuteille tai jotain.

Jos isoja jouduttaisiin pelastamaan, siinä käytettäisiin sitä pysyvää jotain instrumenttia ja EKP velottaisi kulut pitkällä aikataululla kaikilta pankeilta. Kyse olisi siis siitä, että pankeilta jonkun prosentin jo viimeiset yli 10 vuotta perittyjen kansallisten, pian EKP: lle siirtyvien, vakausmaksujen lisäksi tulisi toinen uusi maksu.

Ehkä se käytännössä korvaisi nykyisen vakausmaksun, jota alkaa jo olla tarpeeksi EU-tason talletustakuun toteutukseen. Siis sen talletustakuun, joka on Suomessa 100k€/pankki/sijoittaja. Juurikki ei perehtynyt asiaan aiemmin yksityiskohtaisesti, mutta sellainen kuva jäi, että kaikki pankit kyllä maksavat, mutta mahdollisesti vuosikymmenten aikana niin pienenä verona, ettei haittaa normaalia toimintaa. Tulkinta Juurikin, selvitä itse tai pyydä tiedot kansanedustaltasi.

Jos jollakulla on asiasta joku linkki hyvään kiteytykseen, niin kerro, kiitos. Juurikki ei enää tähän asiaan aikaa käytä, kun on tässä tärkeämpääkin.

3 tykkäystä

Pankkien kriisinratkaisusta voi lukea Rahoitusvakausviraston ja Euroopan pankkiunionin yhteisen kriisinratkaisuneuvoston sivuilta. Jälkimmäisiltä löytyy myös muutamia esimerkkitapauksia, mm. venäläisen Sberbankin eurooppalaisten tytäryhtiöiden tapaus.

Tämä nykyinen järjestelmä on rakennettu eri pankkikriiseistä oppien niin, että julkista rahaa tai pankkien yhteisen kriisinratkaisurahaston varoja tarvittaisiin mahdollisimman vähän. Ensi sijassa kärsivät pankin velkojat (poislukien talletussuojan alaiset varat) ja omistajat.

4 tykkäystä

Kiitos!!! Nythän Juurikki voikin keskittyä pelkästään Austin Powers -leffaan. Hyvää yötä.

Paitsi että jos Nordean aiemmista luottotappiopeloista, kuten surullisenkuuluisasta off shore -riskistä olisi kiva kuulla uusimmat huonenna.

2 tykkäystä

Jaa-a, WanhanRadion epäluulot saattavat vallan hyvin johtua sekä poliittisesta vakaumuksesta että tietämättömyydestä. Mutta kun on tässä elon aikana jo aika monta kertaa tullut sivusta seurattua, miten EU:n mikäkin avustuspaketti sun muu on ainakin suomalaisten poliitikkojen julkilausuman mukaan ollut ehdottomasti viimeinen ja takuutusten ansiosta ei suomalaisen veronmaksajan kukkarolla missään tapauksessa käydä, vaikka aina on tullut seuraava maksukierros, niin mielestäni on kyllä olemassa jonkunkinlaiset perusteet ennusteelle, että se on nimenomaan suomalainen, kun laskuja maksaa. Ainakaan se ei ole italialainen, kreikkalainen tai espanjalainen.

Sinänsä on oltava tyytyväinen tässä keskustelussa linkatun rahoitusvakausviraston ja EU-käskijänsä periaatteeseen, että lasku menee omistajille ja velkojille eikä veronmaksajille. Muistan nimittäin kiusallisen hyvin, kun viimeisimmän pankkiriisin yhteydessä suomalaiset ministerit kävivät esitelmöimässä EU-dirikoille, että otetaanpa mallia Suomen tavasta, kuinka pankkikriisit ratkaistaan. Onneksi EU-dirikat heittivät suomalaiset saman tien paluulentokoneeseen ja käyttivät suomalaisten ajatuksia siihen ainoaan tarkoitukseen, mihin ne kelpasivat, eli sanonko minkä pyyhkimiseen, sillä missään merkittävässä teollisuusmaassa ei pankkikriisiä hoidettu yhtä typerästi kuin juuri Suomessa ysärillä. USA:ssa ja Norjassa homma hoidettiin valtion pääomituksella, niin että valtio oikeasti sai rahnansa takaisin aikojen parannuttua, kun Suomessa laitettiin veronmaksajan piikki auki ja siinä sivussa vielä ajettiin velalliset konkurssiin.

Varsinaisestihan asiassa jäi tietysti kaivelemaan sellainen henkilökohtainen tragedia, että kun WanhaRadio työpaikkaruokalassa kovasti meuhkasi 90-luvun pankkikriisin aikaan, että juuri nyt pitää ostaa pää märkänä pankkiosakkeita - niin ei ollut rahaa millä ostaa.

5 tykkäystä

EU:n asioista puhuttaessa on aina muistettava se, että suomalaisten poliitikkojen ja virkamiesten on todella helppoa laittaa asioita EU:n syyksi. Kansalaiset tai lehdistö kun eivät juuri ymmärrä EU:n päätöksentekoa tai perussopimuksia.

Broilerimme oppivat nopeasti, että ongelmista pääsee helpolla ja ilman isompia selittelyjä syyttämällä yksinkertaisesti EU:ta. Usein keskustelu loppuu tähän ja mennään kohti seuraavaa omaa mokaa.

Muistettava, että Nordea muutti Suomeen päästäkseen osaksi ennustettavaa ja yhteiseurooppalaista pankkivalvontaa, vaikka Nalle ei mikään EU-fani olekaan.

Toisaalta EU:n sisämarkkinasäädökset myös jossain määrin rajoittavat kotimaisten viskaaliemme mielivaltaa vaikkapa viinien tilausten suhteen. Näissä tapauksissa ei edes STM kehtaa käyttää yllämainittua “EU:n vika”-korttia.

4 tykkäystä

Kuohunta osingoista jatkuu: “populismin ei pidä määrittää pankkien osingonjakoa”.

Ps. Ruotsin suurin liikepankki Skandinaviska Enskilda Banken SEB lupasi tuoreeltaan noudattaa hillittyä osinkolinjaa

10 tykkäystä

Torstain tulosta odotellessa tietoa verrokin suorittamisesta.

Swedbank teki neljännellä kvartaalilla korkotulojen avustuksella selvästi odotuksia paremman tuloksen. Osinkoehdotus on kasvanut puoli kruunua edellisvuodesta, mutta jää hieman analyytikoiden odotuksista.

Tulosraportti (pdf) →

https://internetbank.swedbank.se/ConditionsEarchive/download?bankid=1111&id=WEBDOC-PRODE134087555

Edit. Nordean omilta sivuilta löytyy Nordeaa koskevia arvioita →

Edit. Swedbankin avustuksella tänään otetaan mahdollisesti napsu ylöspäin.

![]()

13 tykkäystä

Se on huomenna to 2.2. Nordean tulospäivä

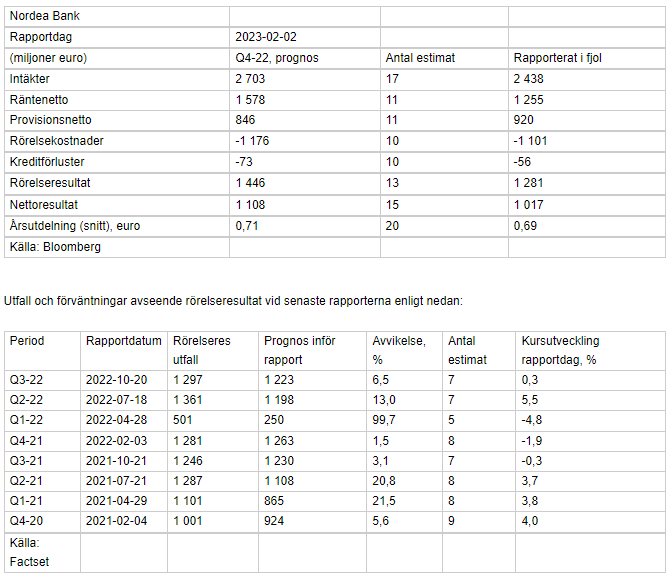

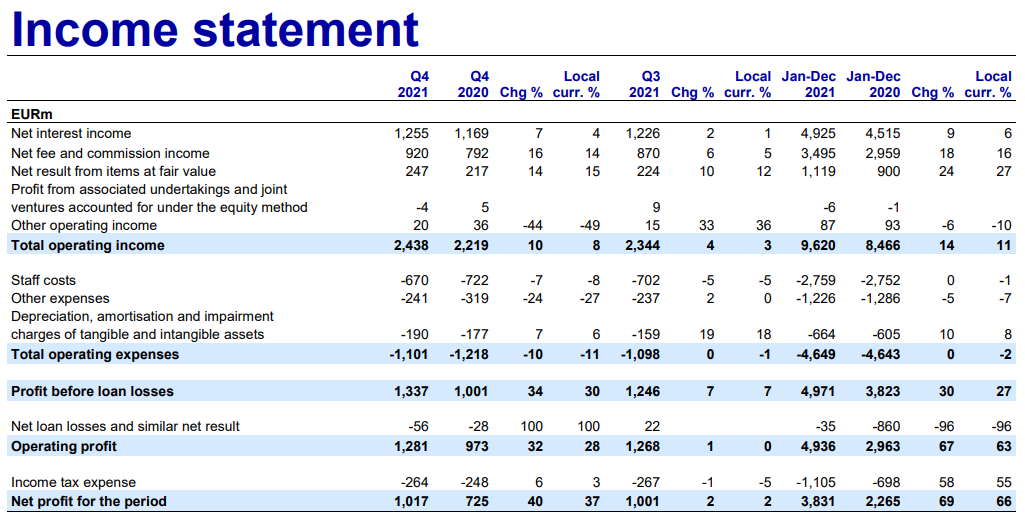

4Q2021 Operating Profit 1281 MEUR antoi Net Profittia 1017 MEUR <=> 0,26 EPS (Diluted)

4Q2022 consensus Operating Profit 1446 MEUR (+13%) ja Net Profit +9%

Edelliset 8 osavuosikatsausta ovat kaikki olleet odotukset ylittäviä, ja 5/8 osakkeen kurssi on noussut

Tosin epäilemättä kerrotut näkymät sekä osinkonäkymä oletettavasti vaikuttavat varsinkin nyt kun vuosi vaihtuu.

4Q2022 Consensus (Bloomberg) sekä toteutama vs kurssireaktio (Factset)

4Q2021 Actual:

27 tykkäystä

Eipä voi moittia.

Osinkoehdotus 0,80€. Kelpaa.

62 tykkäystä